Мы продолжаем серию «Самое новое в 1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

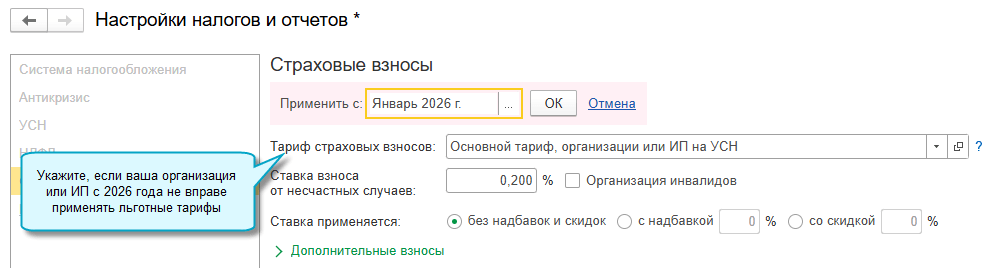

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.190 с 1 января 2026 года для организаций и ИП, включенных в реестр субъектов малого и среднего предпринимательства (МСП), пересмотрены условия применения льготного тарифа страховых взносов.

Льготный тариф в размере 15% с выплат, превышающих 1,5 МРОТ, смогут применять только организации и ИП, включенные в реестр МСП, которые осуществляют приоритетные виды экономической деятельности, перечень которых утвердит Правительство РФ, при выполнении определенных условий (Федеральный закон от 28.11.2025 №425-ФЗ).

Проверьте, выполняются ли условия применения льготных тарифов страховых взносов по вашей организации, если нет – укажите с января 2026 года основной тариф.

Полный интерфейс: меню «Главное – Настройки – Налоги и отчеты – Страховые взносы».

Всю информацию серии можно найти по тэгу самое новое в 1С:Бухгалтерии. Или просто следите за нашими новостями!

Если бухгалтерия – то в 1С, если бухгалтерские новости – то на БУХ.1С, если следить за новостями в телефоне – то в нашем Telegram-канале.

В материале использованы фото: Branislav Nenin, Andrey_Popov / Shutterstock / Fotodom.

Добрый день,а если организация не на УСН,тогда надо установить "Основной тариф страховых взносов"?

Товаровед в мыле, Не обязательно. Льготный тариф 15% с выплат, превышающих 1,5 МРОТ, могут применять любые организации и ИП, включенные в реестр МСП, которые осуществляют приоритетные виды экономической деятельности из правительственного перечня. От применяемого режима налогообложения, будь то УСН или ОСНО возможность применения тарифа 15% не зависит. Льготу можно применять и на ОСНО.

Здравствуйте! Эта настройка подходит для всех организаций МСП с любым режимом или только для УСН?

Нервный внедренец, Это подходит для всех организаций и ИП, включенных в реестр субъектов малого и среднего предпринимательства, которые планируют применять льготный тариф страховых взносов в размере 15% с выплат, превышающих 1,5 МРОТ. Выбранная и применяемая система налогообложения значения не имеет. Льготу вправе применять субъекты, включенные в реестр МСП, которые осуществляют приоритетные виды экономической деятельности в соответствии с правительственным перечнем.

Нервный внедренец, Настройка подходит для любых организаций на любых режимах налогообложения. а не только для упрощенцев. Настройку можно применять при возможности применения льготного тарифа страховых взносов. А льготный тариф в размере 15% с выплат, превышающих 1,5 МРОТ, могут применять организации и ИП, включенные в реестр МСП, которые осуществляют приоритетные виды экономической деятельности.