Эксперты 1С рассказывают о бухгалтерском и налоговом учете и отражении в "1С:Бухгалтерии 8" редакции 3.0 операций по договорам с иностранными контрагентами, в случае если стоимость договора выражена в одной иностранной валюте, а оплата осуществляется в другой иностранной валюте, то есть валюта платежа отлична от валюты договора.

Все расчеты в иностранной валюте в РФ регулируются Федеральным законом от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле". Полный перечень операций, которые относятся к валютным, приведен в пункте 9 статьи 1 Закона № 173-ФЗ. Согласно указанной норме, к валютным операциям относится и использование иностранной валюты в качестве средства платежа между контрагентами.

Бухгалтерский учет

На счетах бухгалтерского учета активы и обязательства, стоимость которых выражена в иностранной валюте, отражаются в рублях, а денежные средства в кассе и на банковских счетах, а также средства в расчетах - дополнительно в иностранной валюте (п. 20 ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте", утв. приказом Минфина России от 27.11.2006 № 154н).

Стоимость активов и обязательств, выраженная в иностранной валюте, при принятии их к учету, а также доходы и расходы, выраженные в иностранной валюте, при их признании пересчитываются в рубли по официальному курсу ЦБ РФ (п.п. 4-6, 9, 10 ПБУ 3/2006, Приложение к ПБУ 3/2006):

-

на дату аванса (если договором предусмотрена предварительная оплата) - в части, оплаченной авансом;

-

на дату принятия к учету (признания) - в части, превышающей аванс.

В случае отсутствия курса ЦБ РФ пересчет производится по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов иностранных валют, установленных ЦБ РФ (абз. 1 п. 5 ПБУ 3/2006).

Если договором установлен курс, отличный от официального, то применяется курс, согласованный в договоре (абз. 2 п. 5 ПБУ 3/2006).

Суммы денежных средств организации в кассе и на банковских счетах, средства в расчетах (в частности, кредиторская задолженность) (за исключением авансов и предварительной оплаты), выраженные в иностранной валюте, подлежат пересчету в рубли по курсу ЦБ РФ (п.п. 7, 10 ПБУ 3/2006, Приложение к ПБУ 3/2006):

-

на каждую отчетную дату;

-

на дату совершения операции в иностранной валюте;

-

по мере изменения курса (в случае необходимости только для денежных средств).

В результате переоценки активов и обязательств, выраженных в иностранной валюте, возникают курсовые разницы. Курсовая разница - это разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату текущего отчетного периода и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода (п. 3 ПБУ 3/2006). Курсовые разницы включаются в прочие доходы или расходы (п.п. 11-13 ПБУ 3/2006).

При валютных операциях могут возникать и иные разницы в оценке активов и обязательств. Например, такие разницы возникают, когда стоимость договора выражена в одной иностранной валюте, а оплата по нему осуществляется в другой иностранной валюте (отличной от рублей). Возникающие в данном случае разницы не являются курсовыми разницами и подлежат учету в порядке, установленном ПБУ 9/99 "Доходы организации", утв. приказом Минфина России от 06.05.1999 № 32н, и ПБУ 10/99 "Расходы организации", утв. приказом Минфина России от 06.05.1999 № 33н.

Налоговый учет

Расходы и обязательства (требования), выраженные в иностранной валюте, при признании пересчитываются в рубли по курсу ЦБ РФ (п. 10 ст. 272 НК РФ):

-

на дату перечисления аванса (предоплаты) - в части, оплаченной авансом;

-

на дату совершения операции - в части, превышающей аванс.

Обязательства (требования), выраженные в иностранной валюте, также пересчитываются в рубли по курсу ЦБ РФ на дату их прекращения (исполнения) и на последнее число текущего месяца - в зависимости от того, что произошло раньше (п. 10 ст. 272 НК РФ).

Курсовые разницы, возникающие в результате пересчета в рубли обязательств (требований), выраженных в иностранной валюте, включаются во внереализационные доходы или расходы (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Положительная курсовая разница, возникшая при переоценке обязательств (требований) в иностранной валюте (за исключением авансов) в период с 2022 по 2024 год, признается для целей налогообложения только на дату их исполнения (прекращения) (пп. 7, пп. 7.1 п. 4 ст. 271 НК РФ, п. 12 ст. 2 Федерального закона от 26.03.2022 № 67-ФЗ). Норма распространяется на все положительные курсовые разницы, возникшие при переоценке обязательств (требований) с 01.01.2022 (п. 4 ст. 5 Закона № 67-ФЗ).

Отрицательная курсовая разница по обязательствам (требованиям), выраженным в иностранной валюте, признается для целей налогообложения на дату их исполнения (прекращения) и на последнее число текущего месяца - в зависимости от того, что произошло раньше (пп. 6 п. 7, п. 10 ст. 272 НК РФ). С 01.01.2023 датой признания расхода в виде отрицательной курсовой разницы, возникшей в 2023 и 2024 годах по обязательствам (требованиям), выраженным в иностранной валюте (за исключением авансов), признается только дата их исполнения (прекращения) (п. 13 ст. 2, п. 2 ст. 5 Закона № 67-ФЗ).

При валютных операциях могут возникать и иные разницы в оценке активов и обязательств. Например, когда стоимость договора выражена в одной иностранной валюте, а оплата по нему осуществляется в другой иностранной валюте (отличной от рублей). Возникающие в данном случае разницы не являются курсовыми разницами и подлежат учету в общем порядке, установленном статьями 250 и 265 НК РФ.

Порядок исчисления НДС при осуществлении валютных операций имеет свои особенности с учетом условий конкретного договора.

Расчеты в разных иностранных валютах в "1С:Бухгалтерии 8"

Рассмотрим на примере порядок учета в "1С:Бухгалтерии 8" редакции 3.0 расчетов в разных иностранных валютах (валюта платежа отлична от валюты договора). При отражении отдельных операций по договорам, в которых валюта стоимости договора и валюта оплаты не совпадают (за исключением случаев, когда валюта оплаты - рубли), используются ручные операции.

Пример

Учет затрат на участие в конференции

Затраты на участие в конференции отражаются с помощью документа Поступление (акт, накладная, УПД) с видом операции Услуги (акт, УПД): раздел Покупки - Поступление (акты, накладные, УПД) по кнопке Поступление, вид операции - Услуги (акт, УПД).

Порядок заполнения документа:

-

в полях Акт № и Дата вводятся дата и номер документа, полученного от контрагента;

-

в полях Контрагент и Договор следует выбрать контрагента и договор с ним (в Примере - договор в EUR);

-

по ссылке в поле Расчеты нужно проверить счета учета и сроки расчетов с контрагентом, указать способ зачета аванса (Автоматически, По документу или Не зачитывать).

По кнопке Добавить заполняется табличная часть документа:

-

в колонке Номенклатура в подстроке 1 выбирается (при необходимости добавляется новая) полученная услуга из одноименного справочника (при создании новых элементов выбирается вид номенклатуры Услуги) или просто указывается текстовое наименование услуги в подстроке 2;

-

заполняются остальные колонки, в колонке Цена указывается стоимость услуги в валюте договора (в примере - EUR), в колонке % НДС следует выбрать Без НДС (НДС не облагается на основании ст. 148 НК РФ);

-

в колонке Счета учета нужно перейти по ссылке в одноименную форму и выбрать счета учета затрат для бухгалтерского и налогового учета и аналитику к ним (в Примере - счет 26 "Общехозяйственные расходы", статья затрат "Прочие затраты").

Затем следует нажать кнопку Провести.

По кнопке ДтКт можно посмотреть результат проведения документа (рис. 1).

Рис. 1

Переоценка валютных средств при закрытии месяца (февраль 2022 года)

Для отражения в программе переоценки валютных средств при закрытии месяца (февраль 2022 года) используется обработка Закрытие месяца (рис. 2-3): раздел Операции - Закрытие месяца (рис. 2).

Рис. 2

Следует установить месяц закрытия (в Примере - февраль 2022 года). Затем нажать кнопку Выполнить закрытие месяца.

Для переоценки кредиторской задолженности в валюте и средств на валютном счете используется регламентная операция Переоценка валютных средств в составе обработки Закрытие месяца.

По ссылке с названием регламентной операции Переоценка валютных средств (рис. 2) нужно выбрать Показать проводки и посмотреть результат ее выполнения (рис. 3).

Рис. 3

-

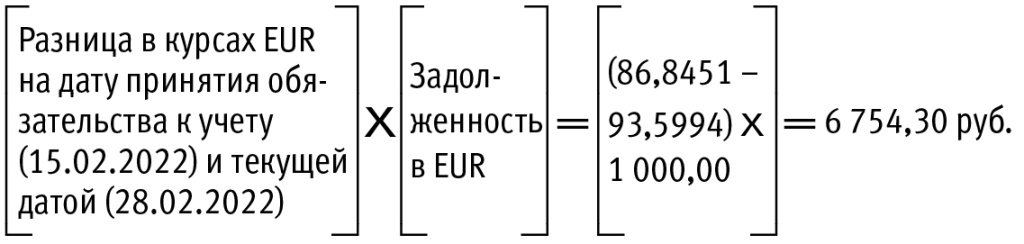

Проводка 1. Переоценка обязательства в валюте (убыток от повышения курса EUR):

Обратите внимание, в случае когда курс валюты на дату переоценки обязательства снизился, образуется доход в форме положительной курсовой разницы, который с 01.01.2022 не признается для целей налогового учета (пп. 7.1 п. 4 ст. 271 НК РФ).

-

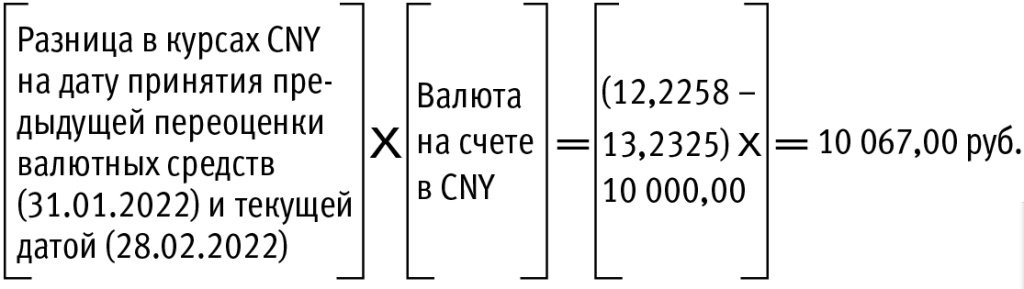

Проводка 2. Переоценка средств на валютном счете (прибыль от повышения курса CNY):

Для расшифровки расчета суммы курсовых разниц нужно воспользоваться справкой-расчетом Переоценка валютных средств (рис. 4): раздел Операции - Справки-расчеты, или кнопка Справки-расчеты в форме обработки Закрытие месяца, или ссылка с названием регламентной операции в форме обработки Закрытие месяца. Выбор данных (бухгалтерского и/или налогового учета) производится по кнопке Показать настройки с помощью переключателя на закладке Показатели.

Оплата контрагенту за участие в конференции

Теперь нужно провести переоценку средств на валютном счете в CNY и перечислить контрагенту оплату за участие в конференции.

Для этого используется документ Списание с расчетного счета: раздел Банк и касса - Банковские выписки.

Документ создается по кнопке Списание, или следует открыть ранее созданный/загруженный через "Клиент-банк" документ. Затем нужно выбрать Вид операции - Оплата поставщику и заполнить документ.

В полях Счет учета и Банковский счет следует выбрать соответственно счет 52 "Валютные счета" и банковский счет, с которого будут списаны денежные средства в валюте платежа (в Примере - в CNY). Затем указывается получатель (контрагента - поставщика услуги), перечисляемая сумма в валюте, валюта платежа отобразится автоматически после выбора банковского счета.

В поле Договор нужно выбрать договор (дополнительное соглашение), согласно которому осуществляются расчеты в данной валюте (в Примере - допсоглашение к договору в CNY). Поскольку валюта договора и валюта платежа различны, в справочнике Договоры каждой из этих валют должен соответствовать отдельный элемент справочника.

В полях Счет расчетов, Счет авансов следует выбрать счета расчетов с контрагентом в валюте (60.21 "Расчеты с поставщиками и подрядчиками (в валюте)"). Обратите внимание, что в поле Счет авансов также должен быть выбран счет 60.21, чтобы при проведении документа оплата не была отражена как аванс.

В поле НДС выбирается Без НДС, в поле Статья расходов нужно выбрать (при необходимости создать новую) статью движения денежных средств с видом движения Оплата товаров, работ, услуг, сырья и иных оборотных активов.

Затем нужно установить флаг Подтверждено выпиской банка и нажать кнопку Провести.

По кнопке ДтКт можно посмотреть результат проведения документа (рис. 5).

Зачет задолженности

Для отражения зачета оплаты в CNY и кредиторской задолженности в EUR по участию в конференции используется документ Операция (рис. 6): раздел Операции - Операции, введенные вручную, кнопка Создать, вид документа Операция.

Заполняется табличная часть по кнопке Добавить.

В колонке Дебет указывается счет 60.21 "Расчеты с поставщиками и подрядчиками (в валюте)", валюта (EUR) и сумма кредиторской задолженности (1 000 EUR), а также аналитика к счету:

-

субконто 1 (Контрагенты) - выбирается из справочника Контрагенты поставщик услуг, по договору с которым зачитывается задолженность;

-

субконто 2 (Договор) - следует выбрать договор в валюте договора (EUR), по которому зачитывается кредиторская задолженность;

-

субконто 3 (Документ расчетов) - по ссылке Показать все нужно открыть окно Выбор документов расчетов с контрагентами и выбрать необходимый документ-основание для расчетов (документ поступления услуг).

В колонке Кредит указывается счет 60.21 "Расчеты с поставщиками и подрядчиками (в валюте)", валюта (CNY) и сумма дебиторской задолженности (6 950 CNY), а также аналитика к счету:

-

субконто 1 (Контрагенты) - выбирается из справочника Контрагенты поставщик услуг, по договору с которым зачитывается задолженность;

-

субконто 2 (Договор) - следует выбрать дополнительное соглашение в валюте платежа (CNY), по которому зачитывается дебиторская задолженность;

-

субконто 3 (Документ расчетов) - по ссылке Показать все нужно открыть окно Выбор документов расчетов с контрагентами и выбрать необходимый документ-основание для расчетов (документ оплаты).

В колонках Сумма, Сумма НУ Дт и Сумма НУ Кт указывается сумма проводки (сумма должна быть равна рублевой оценке фактически перечисленных контрагенту валютных средств в согласованной валюте платежа (в CNY) в счет оплаты задолженности за оказанные услуги), и затем следует нажать кнопку Записать и закрыть.

Обратите внимание, переоценка кредиторской задолженности по курсу ЦБ РФ на дату погашения задолженности (в Примере - 09.03.2022) отражается при закрытии месяца, в котором эта задолженность была погашена (см. операцию 5.1).

Переоценка валютных средств при закрытии месяца (март 2022 года)

Для отражения переоценки валютных средств при закрытии месяца (март 2022 года) используется обработка Закрытие месяца: раздел Операции - Закрытие месяца.

Устанавливается месяц закрытия - март 2022 года, затем следует нажать кнопку Выполнить закрытие месяца.

Для отражения учтенных разниц, возникших при погашении кредиторской задолженности в иностранной валюте, и переоценки средств на валютном счете используется регламентная операция Переоценка валютных средств в составе обработки Закрытие месяца.

По ссылке с названием регламентной операции Переоценка валютных средств следует выбрать Показать проводки и посмотреть результат ее выполнения (рис. 7).

Рис. 7

Обратите внимание, сумма проводки 1 состоит из двух величин (22 760,98 руб. = 22 021,80 руб. + 739,18 руб.):

-

курсовой разницы от переоценки обязательства по курсу ЦБ РФ на дату оплаты/погашения этого обязательства 09.03.2022 (1 EUR = 115,6212 RUB): 1 000,00 EUR х (115,6212 руб. - 93,5994 руб.) = 22 021,80 руб.;

-

разницы между рублевой оценкой обязательства в EUR и рублевой оценкой платежа в CNY в счет погашения этого обязательства на дату оплаты/погашения этого обязательства 09.03.2022: 1 000,00 EUR х 115,6212 руб. - 6 950,00 CNY х 16,7425 руб. = 739,18 руб.

При этом разница между рублевой оценкой обязательства в EUR и рублевой оценкой платежа в CNY (739,18 руб.) не является курсовой разницей и не регулируется действующим ПБУ 3/2006, подпунктом 5 пункта 1 статьи 265 и пунктом 11 статьи 250 НК РФ.

В разделе "Инструкции по учету в программах "1C" см. подробнее, как в "1С:Бухгалтерии 8" редакции 3.0: ; ; .

А если ООО "Символ" купило у Hyve Group plc. лицензию на программу и является налоговым агентом? Как тогда отразить расчеты по НДС в программе?