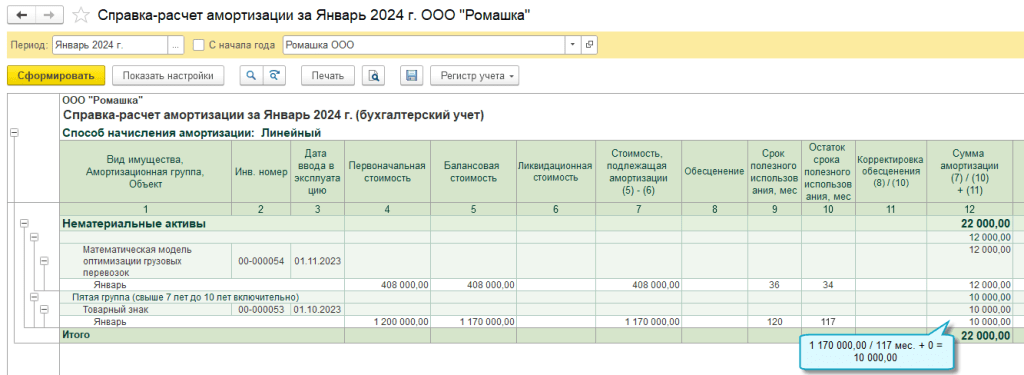

Расчет суммы амортизации НМА

С 01.01.2024 сумма амортизации нематериальных активов в бухгалтерском учете рассчитывается исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (ФСБУ 14/2022 «Нематериальные активы»).

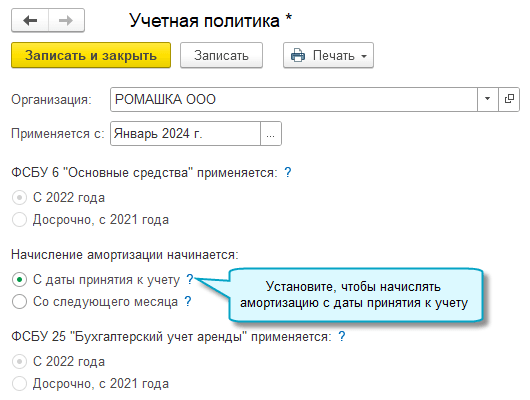

Амортизация НМА с даты принятия к учету

В программу добавлена возможность в бухгалтерском учете начислять амортизацию нематериальных активов с даты их принятия к учету.

Этот вариант определения начала амортизации введен ФСБУ 14/2022 «Нематериальные активы» и соответствует международным стандартам, поэтому рекомендуется организациям, которые готовят аудируемую бухгалтерскую отчетность и стремятся к сближению с МСФО. Если для организации важно сближение бухгалтерского и налогового учета, то достаточно продолжать начислять амортизацию со следующего месяца после принятия к учету.

Для основных средств и нематериальных активов в учетной политике используется общая настройка начала начисления амортизации. Поэтому, если ранее для основных средств уже было установлено начисление амортизации с даты принятия к учету, то с 01.01.2024 также будет начисляться амортизация нематериальных активов.

Функционал доступен только в версии КОРП при включенном расширенном функционале в функциональности программы.

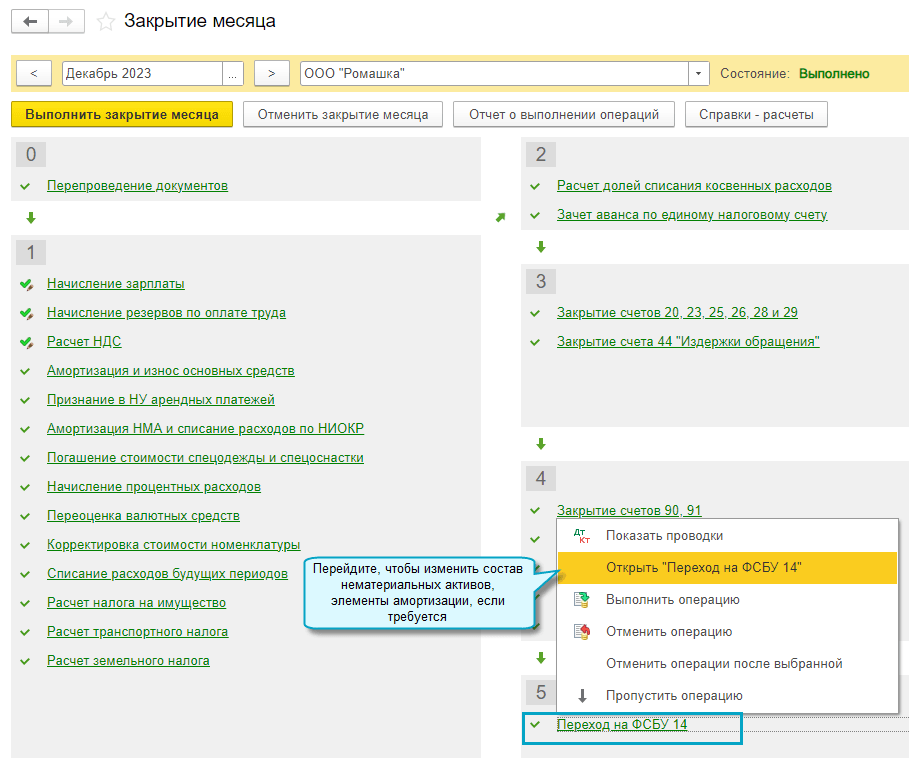

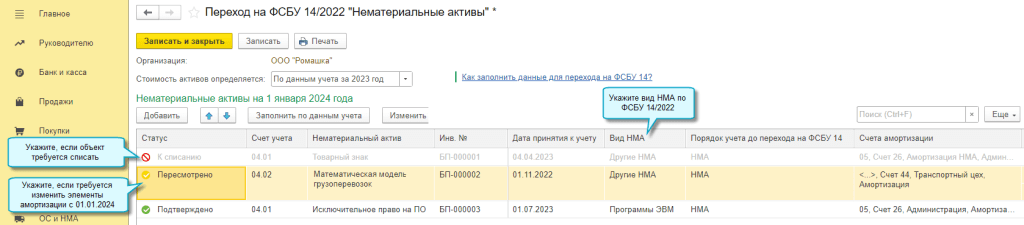

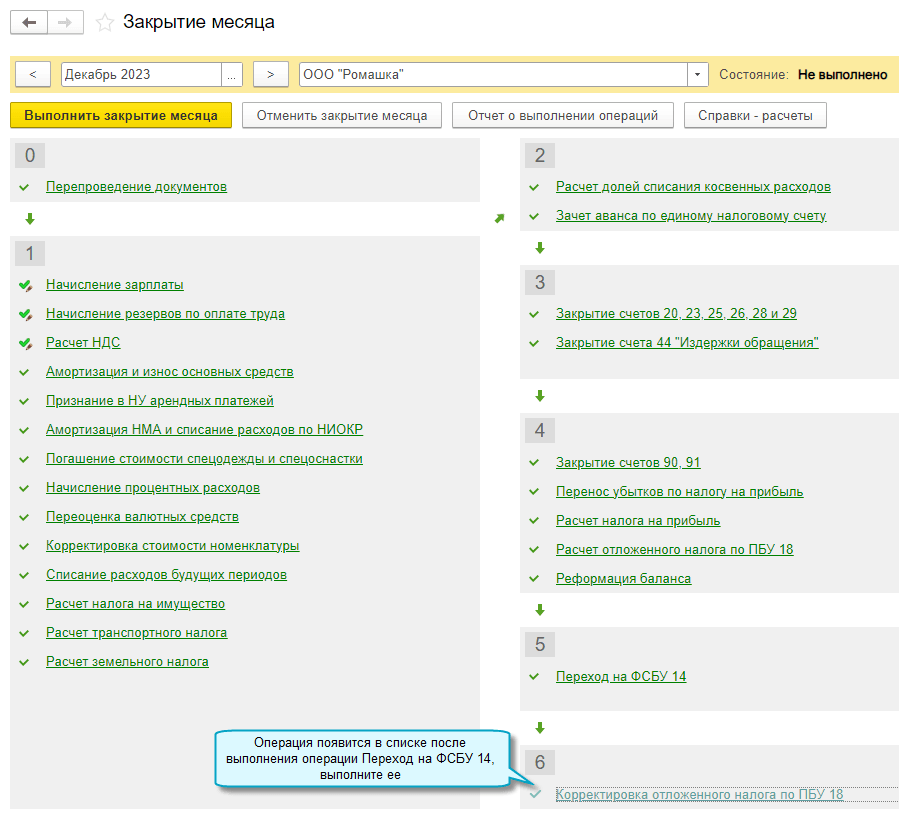

Переход на ФСБУ 14/2022 «Нематериальные активы»

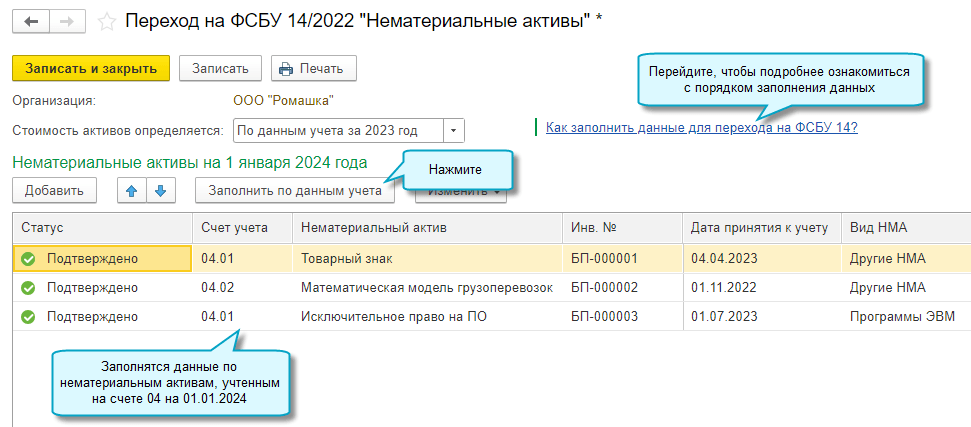

Добавлена возможность выполнить переход на учет нематериальных активов по ФСБУ 14/2022 «Нематериальные активы» в упрощенном порядке, без пересчета сравнительных показателей отчетности прошлых лет (п.53 ФСБУ 14/2022). Для этого достаточно в документе Переход на ФСБУ 14/2022 «Нематериальные активы»:

- провести инвентаризацию имеющихся нематериальных активов и списать те объекты, которые с 01.01.2024 не относятся к НМА,

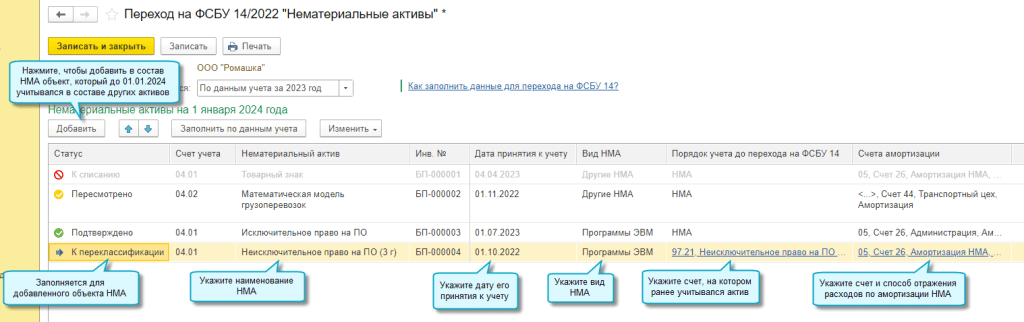

- включить в состав НМА активы, которые раньше учитывались на других счетах, а теперь относятся к НМА,

- проверить группировку объектов по видам НМА, порядок начисления амортизации, если требуется изменить.

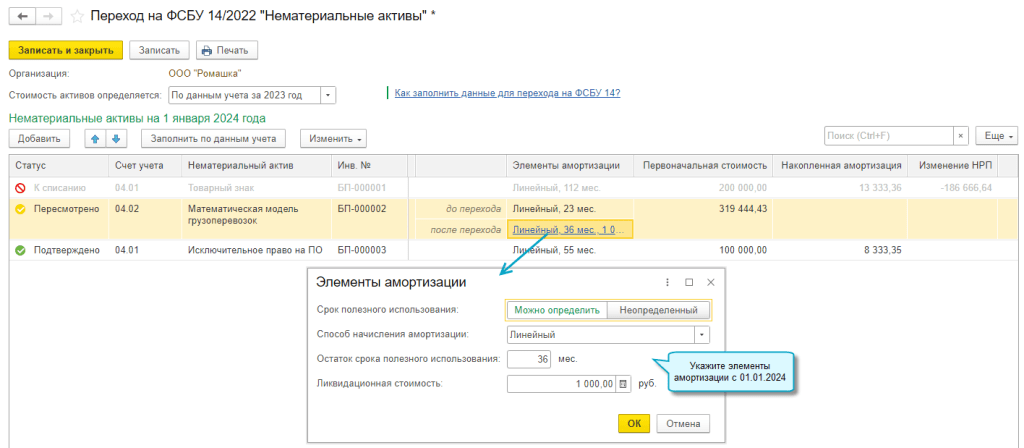

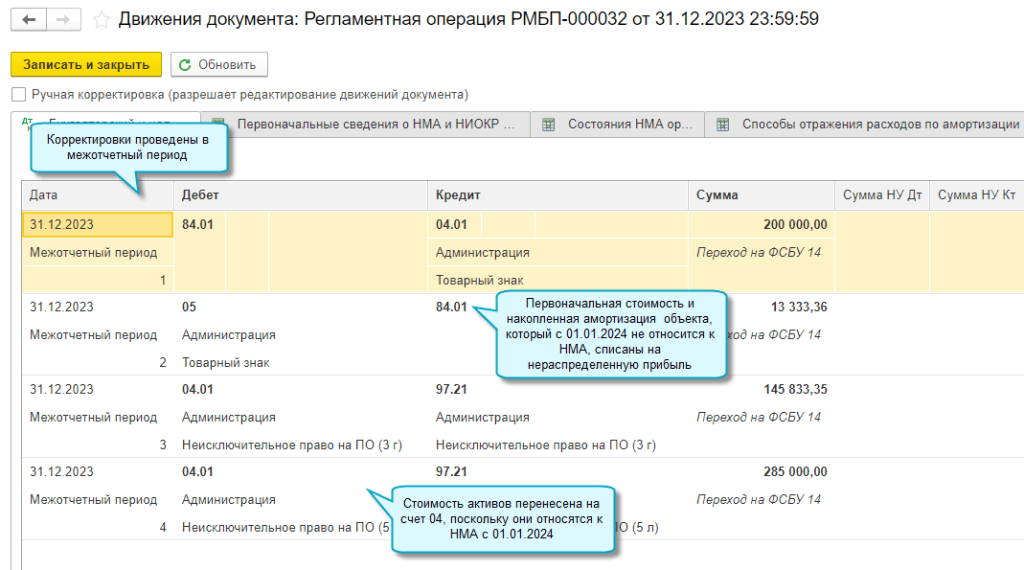

Проводки по единовременной корректировке стоимости НМА будут сделаны в межотчетном периоде регламентной операцией Переход на ФСБУ 14. Пересчет амортизации на 01.01.2024 из-за изменений элементов амортизации не выполняется, т.к. это не предусмотрено ФСБУ 14/2022.

Добавлен расчет отложенного налога на прибыль в связи с переходом на ФСБУ 14/2022. Корректировка остатков по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» выполняется в межотчетный период за счет нераспределенной прибыли регламентной операцией Корректировка отложенного налога по ПБУ 18/02.

Организации, которые вправе вести упрощенный бухгалтерский учет (к ним относится большинство малых предприятий), могут не выполнять такой переход, а применять ФСБУ 14/2022 перспективно, без изменения ранее введенных данных (п. 55 ФСБУ 14/2022).

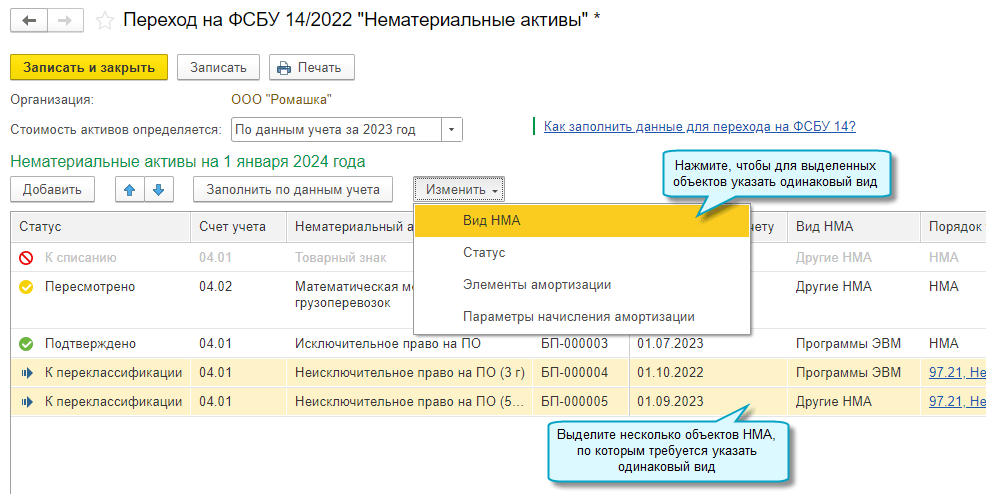

Добавлена возможность указать для нескольких объектов НМА одинаковый вид, статус, элементы амортизации или параметры начисления амортизации.

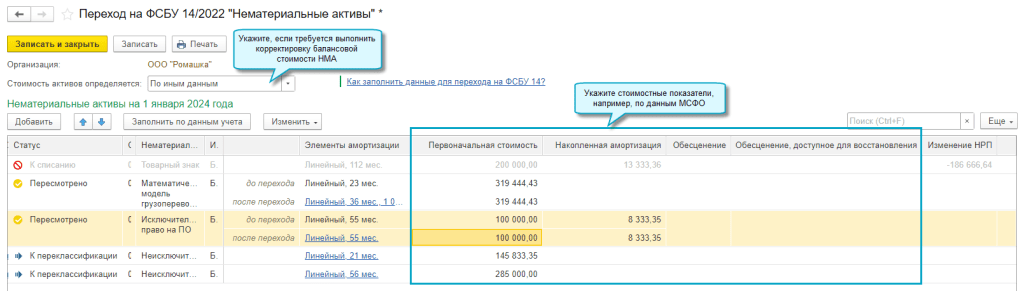

Добавлена возможность скорректировать балансовую стоимость НМА в соответствии с рекомендациями БМЦ Р-155/2023-КпР «Переход на ФСБУ 14/2022 «Нематериальные активы» и Р-145/2022-КпР «Использование данных МСФО при переходе на ФСБУ», если это требуется. Данные по обесценению могут быть внесены сейчас, при этом потребуется заново выполнить регламентную операцию Переход на ФСБУ 14 после поддержки учета обесценения НМА в следующих версиях.

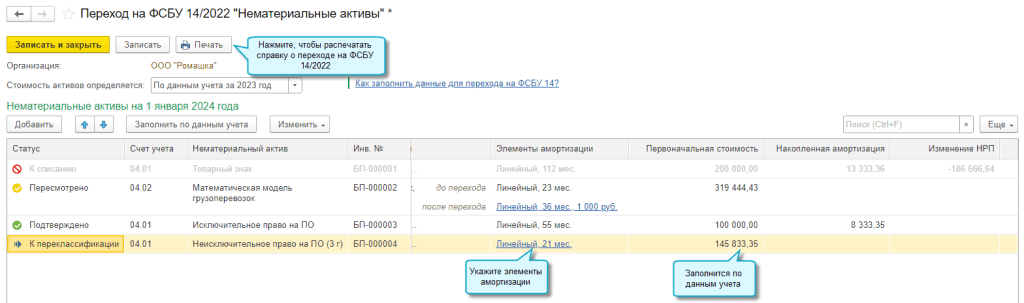

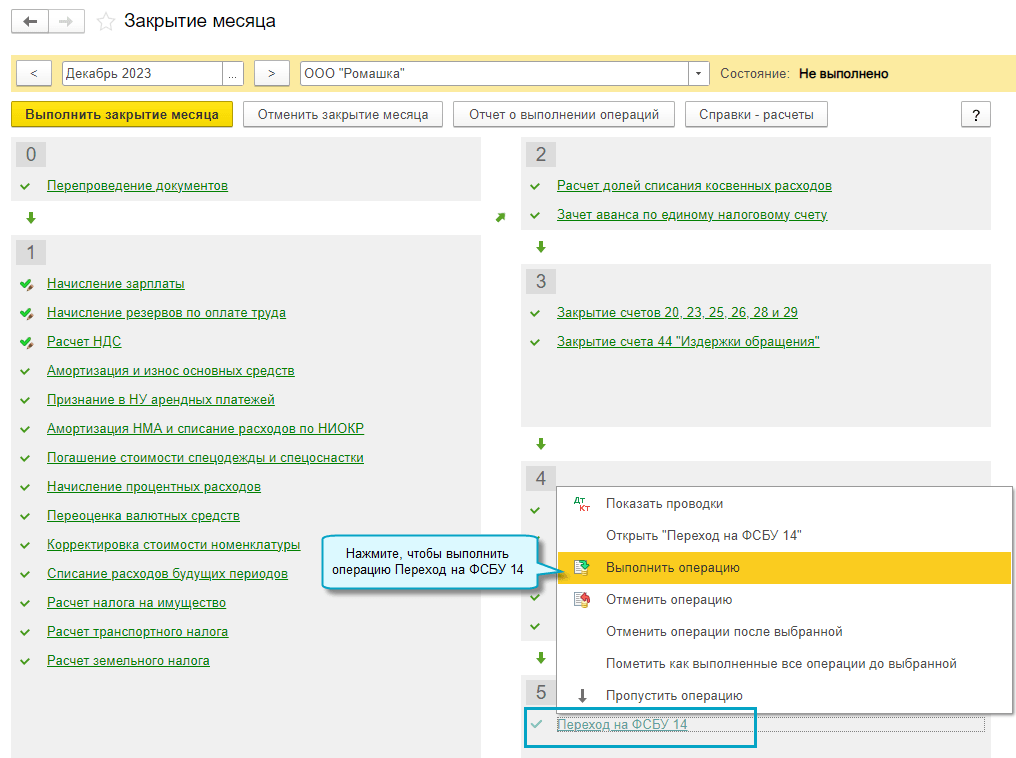

После внесения всех данных требуется выполнить регламентную операцию Переход на ФСБУ 14.

Полный интерфейс: меню «Операции - Закрытие периода - Закрытие месяца - Корректировка отложенного налога по ПБУ 18».

Добрый день. Подскажите как с 2024 г. принять неисключительное лицензия на 1 ИТС . стоимость 30000 и срок 12 мес. Как отразить в 1с операцию и проводки. на какой ставить счет. раз в нма не подходит .т.к лимит меньше и срок менее 12 мес.

Душка из бухгалтерии, Сразу в расходы

Дешифратор деклараций, Это в БУ, а как в НУ учесть равномерно в течении срока лицензии?

Надменный главбух, да, в НУ ничего не меняется

добрый день.

будет ли организован забалансовый учет таких активов в программе

И каким образом убрать по таким лицензиям с 97 счета остатки в БУ, а в НУ оставить?

Добрый день. Как отразить в 1С 8.3 изменение СПИ НМА и модернизацию НМА в БУ (уже после перехода на ФСБУ14) и НУ (учитывая изменения в НК РФ в 2023 году)?

вас люди про учет в НУ малоценных НМА спрашивают (к примеру неисключительные права на программы). Просьба ответить. в НУ никаких изменений не было, поэтому продолжаем списывать стоимость в течении срока действия прав, лицензии, договора и т.п. И как это реализовано в 1С? Столько времени было все это сделать, но как всегда все в самый последний момент реализовано и то не полностью. Умиляет как в примерах постоянно избегаются проводки по НУ )))) чего, не умеете по ПБУ 18 работать ?))))

Добрый день!

Что делать если регламентная операция перехода на ФСБУ 14 не появляется в закрытии месяца? Учет по НМА ведется, в учетке пометила. Уже не знаю, куда залезть... Программу обновляли

Виктория, а в функциональности программы учет НМА включен?