Учетная политика организации

Учетная политика представляет собой внутриорганизационный документ, в котором компания детальным образом прописывает, каким образом она ведет учет своего имущества, финансов и хозяйственных операций, какие документы применяет во взаимоотношениях с контрагентами, как проводит инвентаризацию активов и обязательств и как именно у нее организован документооборот с деловыми партнерами и контролирующими органами. Другими словами, учетная политика – это набор правил для сотрудников организации, в частности бухгалтеров, которыми они руководствуются при проведении и документальном оформлении совершаемых операций.

Принято разделять бухгалтерскую и налоговую учетную политику. Первая закрепляет совокупность применяемых организацией методов отражения активов и обязательств для целей бухгалтерского учета. Налоговая же учетная политика – это выбранная налогоплательщиком совокупность способов определения доходов и расходов, их признания, оценки и распределения для целей расчета и уплаты налогов (ст.11 НК РФ). Бухгалтерская и налоговая учетная политика могут быть утверждены организацией в качестве двух отдельных документов, а могут быть и объединены в одном едином документе – учетной политике организации.

Организации вправе самостоятельно формировать свою учетную политику и даже разрабатывать свои собственные способы ведения бухучета, но в то же самое время они должны придерживаться ограничений и обязательных требований, установленных законодательством.

Обязательные требования к содержанию учетной политики перечислены в п.6 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина от 06.10.2008 №106н (далее – ПБУ 1/2008). В соответствии с указанной нормой учетная политика в любом случае должна обеспечивать:

- полноту отражения в учете всех фактов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности;

- большую готовность к признанию в учете расходов и обязательств, чем возможных доходов и активов;

- отражение операций исходя из их содержания, а не из формы и наименования;

- тождество данных аналитического и синтетического учета на последний календарный день каждого месяца.

Любая вновь созданная организация, а также организация, возникшая в результате реорганизации, должна сформировать учетную политику не позднее 90 дней со дня своей государственной регистрации. Принятая учетная политика считается применяемой со дня регистрации организации.

Отсутствие у организации учетной политики является основанием для привлечения ее к налоговой ответственности по ч.1 ст.126 НК РФ. Штраф по указанной норме составляет 200 рублей. Должностных лиц организации, ответственных за ведение бухгалтерского учета, по факту отсутствия учетной политики могут привлечь к административной ответственности по ст.15.6 КоАП РФ (несообщение сведений, необходимых для осуществления налогового контроля). Штраф для них составит от 300 до 500 рублей. Также при отсутствии учетной политики организацию могут привлечь к налоговой ответственности по ст.120 НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Штраф за данное нарушение может составить уже до 30 000 рублей.

Кроме того, если у организации отсутствует учетная политика, всегда есть шанс столкнуться с доначислением налогов и прочих обязательных платежей, поскольку налоговики в таких случаях могут рассчитать налогооблагаемую базу своим собственным методом, игнорируя применяемые компанией льготы и прочие налоговые преференции, которые она не закрепила в учетной политике.

Как сформировать учетную политику организации

Утвержденной и рекомендованной формы для составления учетной политики организации законодательством не предусмотрено. Каждая организация формирует свою учетную политику в свободной форме с учетом требований и ограничений, содержащихся в бухгалтерском и налоговом законодательстве. Учетную политику формирует главный бухгалтер (лицо, на которое в организации возложено ведение бухгалтерского учета), а утверждает своим приказом руководитель организации.

Любая учетная политика в обязательном порядке должна включать в свой состав (п.4 ПБУ 1/2008):

- рабочий план счетов бухучета (синтетические и аналитические счета);

- формы применяемых организацией первичных учетных документов, регистров бухучета, а также документов для внутренней отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота;

- порядок контроля за хозяйственными операциями.

В плане счетов нужно прописать все счета, которые планирует использовать организация. Список таких счетов с указанием их назначения установлен в соответствии с приказом Минфина от 30.10.2000 №94н. В качестве используемых первичных документов организация может указать в учетной политике как унифицированные формы, так и самостоятельно разработанные документы, содержащие все обязательные реквизиты (п.4 ст.9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»). Формы регистров бухучета в учетной политике указывают те, которые используются в применяемом бухгалтерском ПО.

Также в учетной политике нужно прописать порядок и сроки проведения инвентаризаций и перечень случаев для проведения внеплановой инвентаризации. В качестве способов оценки активов и обязательств организация должна указать именно те методы, которые она выбрала для учета совершаемых операций. Формируя учетную политику, организация прописывает в ней все способы, приемы и методы учета, которые она будет применять в своей деятельности. Организации обязаны вести учет теми способами, которые установлены действующими федеральными стандартами бухгалтерского учета (ФСБУ). Причем нередко один и тот же ФСБУ дает на выбор сразу несколько способов ведения учета одних и тех же объектов и операций. В таких случаях организация должна выбрать только один из предложенных способов ведения учета и указать его в своей учетной политике (п.7 ПБУ 1/2008).

В правилах документооборота требуется указать лиц, ответственных за его организацию, лиц, уполномоченных подписывать первичные документы, а также сроки движения документов и передачи их в архив. В разделе, касающемся внутреннего контроля, следует указать лиц, отвечающих за организацию внутреннего контроля, а также материально ответственных лиц.

Что касается налоговой учетной политики, то законодательство не содержит конкретного порядка и каких-либо требований к ее формированию. Поэтому организация может сформировать ее самостоятельно, прописав в ней метод признания доходов и расходов, оценки основных средств и реализованной продукции, а также метод амортизации ОС и нематериальных активов. Налоговую политику можно включить в качестве отдельного раздела в общую учетную политику организации.

Какие изменения внести в учетную политику в 2024 году

Учетную политику организации утверждают однократно. Разрабатывать каждый год новую учетную политику не нужно. Утвержденная организацией учетная политика должна применяться ею последовательно из года в год.

Организация должна следить за актуальностью применяемых способов учета и своевременно вносить в учетную политику необходимые изменения. Такие изменения могут потребоваться при изменении бухгалтерского законодательства (например, при введении в действие новых ФСБУ), а также при изменении условий деятельности самой организации, когда прежние способы ведения учета уже не могут применяться и организация должна перейти на применение новых способов (ст.8 Федерального закона от 06.12.2011 №402-ФЗ).

Необходимость внесения изменений в учетную политику на 2024 год обусловлена тем, что с начала текущего года организации перешли на обязательное применение ФСБУ 14/2022 «Нематериальные активы» (утв. приказом Минфина от 30.05.2022 №86н), а также новой редакции ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина от 17.09.2020 №204н в ред. приказа Минфина России от 30.05.2022 №87н).

В связи с этим организации должны предусмотреть в своих учетных политиках порядок перехода на применение новых ФСБУ, новые способы оценки и учета нематериальных активов, их новую классификацию и механизм начисления амортизации по НМА, а также последствия перехода на применение новых методов учета НМА и ОС.

Для перехода на новые способы и методы ведения учета утверждать новую учетную политику не требуется, достаточно внести необходимые изменения в уже действующую политику. Как правило, изменение учетной политики производится с начала нового отчетного года (п.12 ПБУ 1/2008). Изменения в учетную политику вносят путем издания руководством организации соответствующего распорядительного документа (приказа, указа, стандарта, распоряжения и т. д.).

Обновление учетной политики на 2024 год в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика. Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов, которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

В «1С:Бухгалтерии 8» реализована возможность печати приказа об учетной политике, в том числе комплекта приложений к приказу в составе:

- Учетная политика по бухгалтерскому учету;

- Рабочий план счетов;

- Формы первичных документов;

- Регистры бухгалтерского учета;

- Учетная политика по налоговому учету;

- Регистры налогового учета.

Предлагаемый программой вариант учетной политики ориентирован прежде всего на предприятия малого бизнеса.

Доступ к приказу об учетной политике и всем приложениям к нему осуществляется как из списка настроек учетной политики, так и из карточки Учетная политика по кнопке Печать (раздел Главное гиперссылка Учетная политика). Состав разделов учетной политики для целей бухгалтерского и налогового учета зависит от используемой функциональности программы и настроек учетной политики конкретной организации.

- Составление учетной политики организации (формирование приказа об учетной политике вместе с приложениями)

- Шаблон учетной политики по бухгалтерскому учету ОС и НМА

Начиная с версии 3.0.149 в «1С:Бухгалтерии 8» обновлен макет печатной формы учетной политики по бухгалтерскому учету в части основных средств и нематериальных активов. Поправки внесены в связи с применением ФСБУ 14/2022 и новой редакции ФСБУ 26/2020 с 01.01.2024.

Для корректного формирования обновленного шаблона бухгалтерской учетной политики следует создать новую запись регистра сведений Учетная политика на 2024 год.

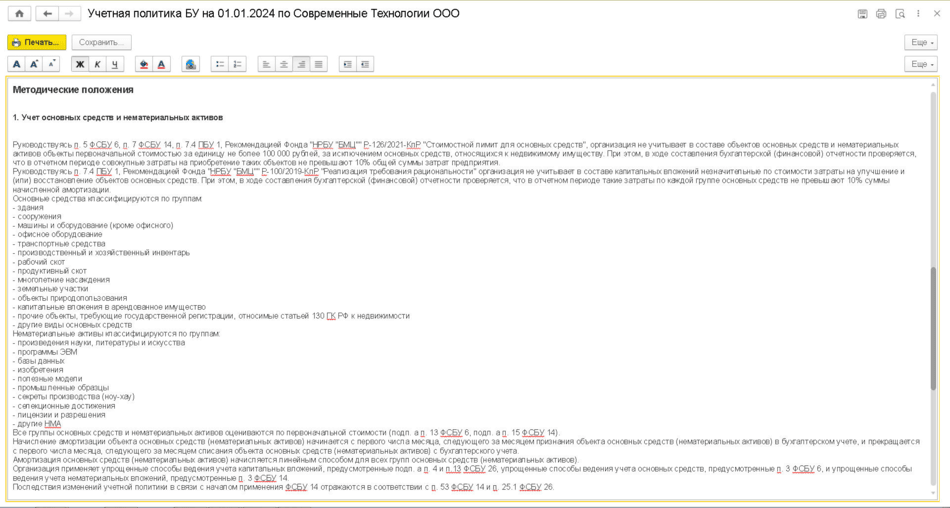

Кроме того, для организаций, которые ведут учет ОС и/или НМА, в настройках функциональности программы (раздел Главное – Функциональность) на закладках Основные средства и/или Нематериальные активы должны быть включены одноименные флаги. В этом случае в разделе Методические положения бухгалтерской учетной политики появится обновленный пункт 1 Учет основных средств и нематериальных активов (см. рис.).

Рисунок. Обновленный макет печатной формы бухгалтерской учетной политики

Рисунок. Обновленный макет печатной формы бухгалтерской учетной политики

Как в «1С:Бухгалтерии 8» (ред. 3.0) обновить с 2024 года шаблон учетной политики по бухучету в части ОС и НМА