Мы продолжаем серию «Самое новое в 1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.192.25 добавлена возможность не уменьшать на сумму НДС доходы УСН по авансам, которые получены в период освобождения от НДС, если отгрузка товаров, выполнение работ, услуг совершены после перехода на уплату НДС, согласно п. 16 Методических рекомендаций ФНС на 2026 год. В этом случае НДС с аванса не платится и полученный аванс полностью включается в доход УСН, но при продаже товаров, выполнении работ, услуг, в оплату которых зачтен аванс, уже требуется исчислить НДС.

В 2025 году в такой ситуации НДС исключался из дохода УСН при зачете аванса согласно п. 16 Методических рекомендаций ФНС на 2025 год.

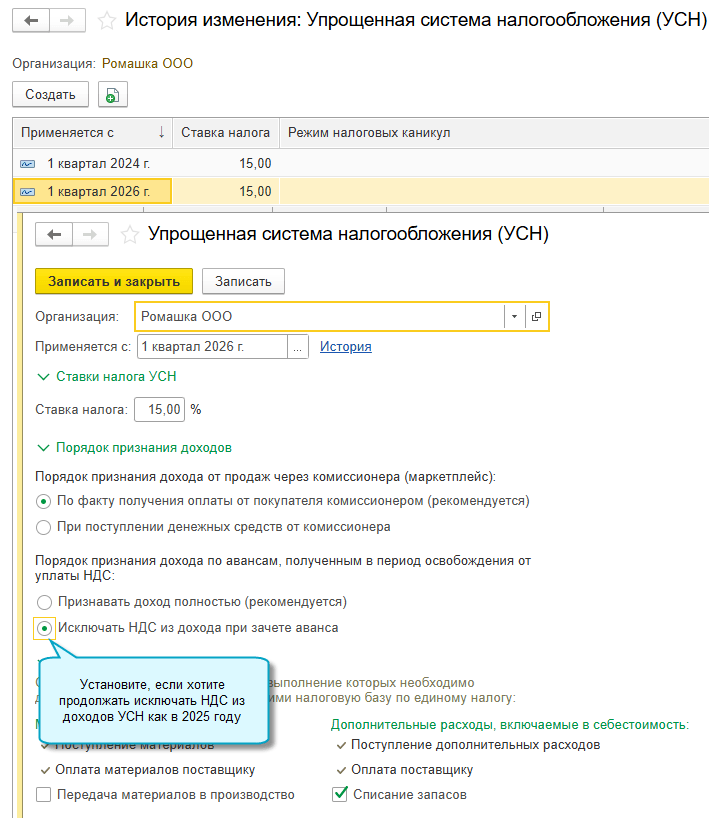

Добавлена возможность выбрать порядок признания дохода УСН по авансам, полученным в период освобождения от уплаты НДС:

- признавать доход полностью,

- исключать НДС из доходов при зачете аванса.

Способ «признавать доход полностью» устанавливается автоматически с 2026 года. Для его использования потребуется перепровести документы реализации начиная либо с 01.01.2026 (если перешли на уплату НДС с 2025 года), либо с первого числа месяца перехода на уплату НДС в 2026 году.

Чтобы продолжать использовать способ «исключать НДС из доходов при зачете аванса» как в 2025 году, потребуется изменить следующую настройку:

Полный интерфейс: меню «Главное – Настройки – Налоги и отчеты – УСН».

Всю информацию серии можно найти по тэгу самое новое в 1С:Бухгалтерии. Или просто следите за нашими новостями!

Если бухгалтерия – то в 1С, если бухгалтерские новости – то на БУХ.1С, если следить за новостями в телефоне – то в нашем Telegram-канале.

В материале использованы фото: Gordon88 / Shutterstock / Fotodom.