Кто обязан сдавать декларацию по налогу на имущество за 2023 год

Представить декларацию по налогу на имущество за 2023 год обязаны все организации, на балансе которых в прошедшем году было недвижимое имущество, облагаемое налогом по среднегодовой стоимости. Данная обязанность в равной степени распространяется как на российские, так и на иностранные организации, в том числе и те, которые не осуществляют деятельность на территории РФ через постоянное представительство (п.1 ст.386 НК РФ).

Обязанность по представлению налоговой декларации не поставлена в зависимость от того, должна ли организация уплатить налог на имущество за 2023 год или нет. Отсутствие обязанности по уплате налога (в частности, при применении той или иной налоговой льготы) не освобождает от сдачи налоговой декларации. В таких случаях декларацию нужно представить с нулевыми показателями налога к уплате.

Не представлять налоговую декларацию могут только те организации, у которых в 2023 году отсутствовало на балансе имущество, налог по которому платится, исходя из его среднегодовой стоимости. Сейчас сведения об объектах недвижимого имущества, облагаемых по кадастровой стоимости, в налоговую декларацию не включаются (п.6 ст.386 НК РФ). Если в 2023 году у организации было только имущество, облагаемое налогом по кадастровой стоимости, такая организация декларацию по налогу на имущество за 2023 год представлять не обязана.

Организации, на балансе которых в минувшем году числилось как имущество, облагаемое по среднегодовой стоимости, так и имущество, облагаемое по кадастровой стоимости, также должны представить декларацию за 2023 год. Однако в таких декларациях сведения о недвижимости, налоговая база по которой определяется как ее кадастровая стоимость, не указываются (за исключением случаев, когда декларацию представляют иностранные организации).

Новые сроки сдачи декларации по налогу на имущество

Ранее декларацию по налогу на имущество организаций нужно было сдавать до 25 марта года, следующего за отчетным. В текущем году сроки представления деклараций по налогу на имущество изменены. С 1 января 2024 года крайний срок сдачи декларации был перенесен на 25 февраля года, следующего за истекшим налоговым периодом.

Если срок сдачи отчетности выпадает на выходной или праздничный нерабочий день, данный срок переносится на первый следующий за ним рабочий день. Поскольку 25 февраля в 2024 году как раз приходится на выходной день (воскресенье), декларацию по налогу на имущество за 2023 год разрешается представить до 26 февраля 2024 года включительно.

Для компаний, уплачивающих налог на имущество по его среднегодовой стоимости, отменяется обязанность по сдаче уведомления об исчисленных суммах налога на имущество. Это объясняется тем, что теперь сдача деклараций будет производиться ранее уплаты налога (налог необходимо заплатить 28 февраля 2024 года), а уведомление представляется только в тех случаях, когда обязанность по уплате налога наступает до представления налоговой декларации.

В отношении недвижимости, учитываемой по кадастровой стоимости, по-прежнему требуется направить в ИФНС уведомление об исчисленных суммах налога (письмо ФНС России от 17.10.2023 №БС-4-21/13243@). Представить такое уведомление нужно не позднее 26 февраля 2024 года.

Как заполнить декларацию по налогу на имущество за 2023 год

Декларацию по налогу на имущество организаций за 2023 год нужно представить по форме, утв. приказом ФНС от 24.08.2022 №ЕД-7-21/766@ (в ред. приказа ФНС России от 16.08.2023 №ЕД-7-21/544@). Форма декларации включает в свой состав титульный лист и шесть разделов.

В верхней части каждой страницы декларации необходимо указывать ИНН компании и ее КПП. Если декларацию представляют за реорганизованную компанию, в ней проставляют ИНН и КПП как организации-правопреемника, так и самой реорганизованной компании. Строку «Код по ОКТМО» при восьмизначном коде заполняют, указывая в ней сам код, а в оставшихся знакоместах проставляют прочерки. В поле «Налоговый период» нужно указать значение «34» (календарный год), а в поле «Отчетный год» – значение «2023». Если декларацию сдают за последний налоговый период при реорганизации организации, в поле «Налоговый период» указывают значение «50».

Заполнять все шесть разделов декларации не обязательно. Разделы подлежат заполнению только при наличии соответствующих сведений. Например, Раздел 2.2 заполняют только организации – участники соглашений о защите и поощрении капиталовложений, а Раздел 3 – только иностранные организации в отношении объектов недвижимого имущества, сумма налога по которым исчисляется исходя из кадастровой стоимости.

Сумму налога, подлежащего уплате в бюджет за 2023 год, отражают в Разделе 1, сведения о недвижимости, облагаемом по среднегодовой стоимости, – в Разделе 2.1, а данные о самой среднегодовой стоимости недвижимости, учтенной на балансе организации в качестве объектов основных средств, – в Разделе 4 декларации. Раздел 2 декларации служит для отражения суммы налога, исчисленного исходя из определения налоговой базы по среднегодовой стоимости недвижимости.

Если у организации отсутствует обязанность по уплате налога за 2023 год, например, при применении ею налоговых льгот или в тех случаях, когда все принадлежащее ей имущество полностью самортизировано, она должна оформить так называемую «нулевую» налоговую декларацию. Для этого организация заполняет только титульный лист декларации, а также Раздел 1, Раздел 2 и Раздел 2.1 декларации.

Перед сдачей заполненной декларации ее следует проверить по контрольным соотношениям, представленным в письме ФНС от 21.10.2022 №БС-4-21/14195@.

Формирование декларации по налогу на имущество в «1С:Бухгалтерии 8» ред. 3.0

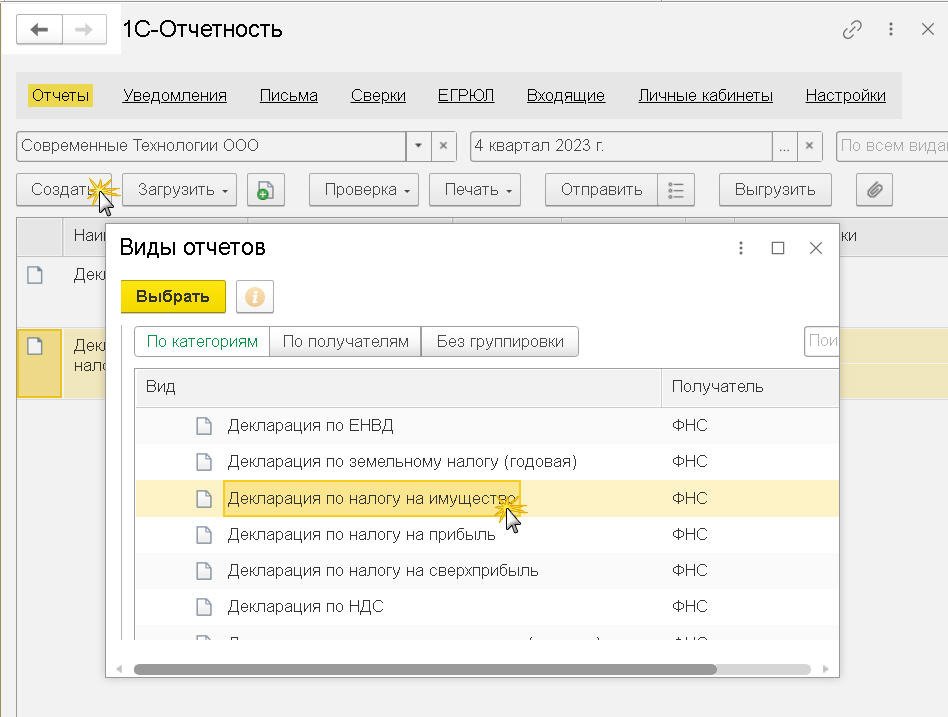

В «1С:Бухгалтерии 8» ред. 3.0 декларация по налогу на имущество доступна в разделе Отчеты единого рабочего места 1С-Отчетность.

По команде Создать в открывшейся форме Виды отчетов следует выбрать отчет Декларация по налогу на имущество из папки Налоговая отчетность (рис. 1).

Рис. 1. Выбор формы декларации по налогу на имущество

Рис. 1. Выбор формы декларации по налогу на имущество

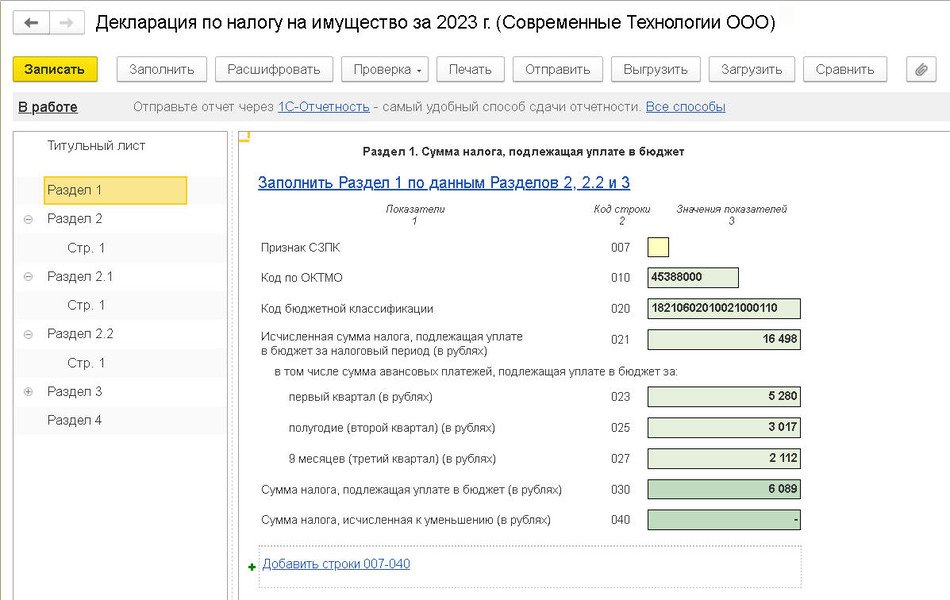

Рис. 2. Форма декларации по налогу на имущество

Рис. 2. Форма декларации по налогу на имуществоГотовую декларацию можно вывести на печать, выгрузить в файл или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

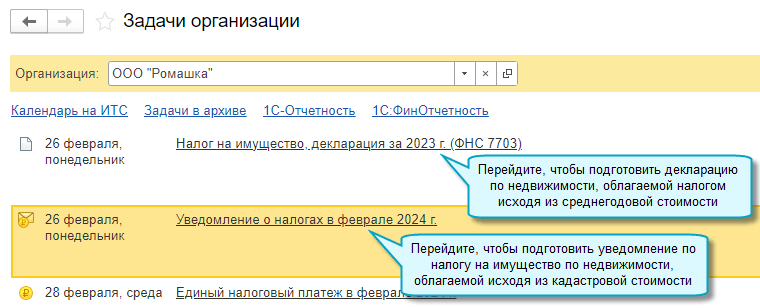

Также в программе «1С:Бухгалтерия 8» начиная с версии 3.0.145 добавлена возможность сформировать уведомление об исчисленной сумме налога на имущество (рис. 3) по недвижимости, облагаемой налогом исходя из кадастровой стоимости (письмо ФНС России от 17.10.2023 №БС-4-21/13243@).

Рис. 3. Формирование уведомления об исчисленной сумме налога на имущество

Рис. 3. Формирование уведомления об исчисленной сумме налога на имущество Как сдать декларацию по налогу на имущество за 2023 год

По общему правилу декларацию по налогу на имущество за 2023 год организации должна представить в налоговую инспекцию по месту нахождения объектов недвижимого имущества, указанных в декларации. Организации, отнесенные к категории крупнейших плательщиков, представляют декларации в налоговый орган по месту их учета в качестве крупнейших налогоплательщиков.

При этом в отношении имущества, расположенного во внутренних морских водах, в территориальном море, на континентальном шельфе или за пределами территории РФ, декларацию необходимо представлять в налоговую инспекцию по месту нахождения организации (абз.2 п.1 ст.386 НК РФ).

Что касается организаций, которые состоят на учете сразу в нескольких налоговых инспекциях по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного региона, то они вместо сдачи нескольких деклараций в разные налоговые инспекции вправе представлять единую декларацию в отношении всех принадлежащих объектов в одну из налоговых инспекций по своему выбору. Воспользоваться данным правом могут только те компании, которые до 1 февраля 2024 года направили в ИФНС уведомление о выборе налоговой инспекции для сдачи единой декларации (абз.2 п.1.1 ст.386 НК РФ).

Представить декларацию можно одним из следующих способов:

- на бумажном носителе лично или через представителя на приеме в ИФНС;

- в бумажном носителе по почте заказным письмом;

- в электронном виде по ТКС (в «1С:Бухгалтерии 8» декларацию можно отправить в ФНС напрямую из программы через сервис 1С-Отчетность).

При этом организации, среднесписочная численность работников которых за 2023 год превышает 100 человек, обязаны сдать декларации по налогу на имущество исключительно в электронной форме (п.3 ст.80 НК РФ).

Что будет за несдачу декларации по налогу на имущество за 2023 год

Пропуск законного срока подачи налоговой декларации грозит организации штрафом, а также возможной блокировкой банковских счетов. Если организация не представит налоговую декларацию по налогу на имущество за 2023 год, в том числе и с нулевыми показателями, ее привлекут к налоговой ответственности по ст.119 НК РФ. Такая же ответственность последует и за несвоевременную подачу налоговой декларации.

Штраф за указанные нарушения составит 5% от суммы налога, уплачиваемого на основании непредставленной или несвоевременно представленной декларации. Указанный штраф взимают за каждый полный или неполный месяц просрочки сдачи декларации начиная с 26 февраля 2024 года. Максимальный штраф составляет 30% от суммы налога, а минимальный (например, при несдаче нулевой декларации) – 1 000 рублей.

Кроме того, за несдачу декларации налоговая инспекция может заблокировать банковский счет организации-налогоплательщика. Счет заблокируют, если просрочка сдачи налоговой декларации превысит 20 дней (пп.1 п.3 ст.76 НК РФ).