Кампания по представлению отчетности по окончании I квартала 2024 года стартовала 01.04.2024. Эксперты 1С рассказывают об особенностях составления и представления отчетных форм за I квартал 2024 года в условиях ЕНС.

Общий порядок представления налоговой отчетности и уплаты налогов

Для большинства налогов и взносов отчетность за I квартал 2024 года (за март 2024 года) следует представить не позднее 25 апреля 2024 года. Крайний срок уплаты налогов и взносов за указанный период (28.04.2024) приходится на воскресенье (выходной день), поэтому днем окончания срока считается ближайший следующий за ним рабочий день – 2 мая 2024 года (п.7 ст.6.1 НК РФ). Порядок уплаты НДФЛ имеет особенности (см. ниже в разделе «Расчет 6-НДФЛ»).

Перед уплатой налогов необходимо уведомлять ИФНС об исчисленных суммах (п.9 ст.58 НК РФ), если:

- налоги (авансовые платежи), сборы, взносы и другие обязательные платежи уплачиваются до представления декларации или расчета (например, при любой уплате НДФЛ, при уплате страховых взносов за январь и февраль и др.);

- представлять декларацию (расчет) в текущем периоде не требуется (например, при уплате авансовых платежей за I квартал 2024 года по налогу на имущество организаций, транспортному и земельному налогам, по налогу, уплачиваемому при упрощенной системе налогообложения (УСН)).

Форма уведомления об исчисленных суммах налогов, порядок его заполнения и формат представления в электронном виде утверждены приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

Начиная с версии 3.0.145 «1С:Бухгалтерии 8» упрощена отправка уведомлений и уплата единого налогового платежа. В списке Задачи организации (раздел Главное) все уведомления по налогам с одинаковым сроком представления объединены в единое уведомление, а все платежи с одинаковым сроком уплаты – в один платеж. Этот функционал называется Единым помощником по ЕНС.

С помощью функционала Единый помощник по ЕНС уведомления об исчисленных суммах налогов формируются и заполняются автоматически. Перейти к списку всех уведомлений можно:

- по ссылке Уведомления из раздела Операции – Единый налоговый счет;

- из единого рабочего места 1С-Отчетность (раздел Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления).

При необходимости пользователь может создавать уведомления по одному или нескольким налогам вручную:

- из списка уведомлений в разделе Операции. Уведомление можно заполнить по данным учетной системы (команда Заполнить). Если нужно составить уведомление только по одному налогу, то лишние строки следует удалить;

- из единого рабочего места 1С-Отчетность. Из этого раздела пользователь может заполнять уведомления только вручную.

Напомним, с 2024 года уведомление в программе является исключительно формой отчетности и не формирует проводок и движений регистров. Соответственно, при отправке уточняющего (корректирующего) уведомления теперь не требуется сторнировать движения первичного уведомления.

Отправить уведомление в ИФНС из программы, как и другую отчетность, можно с помощью сервиса 1С-Отчетность. Перед отправкой уведомления следует проверить указанные в нем сведения на соответствие контрольным соотношениям (КС). Рекомендованные КС уведомления об исчисленных суммах налогов направлены письмом ФНС России от 31.01.2024 №ЕА-4-15/971@.

- Изменения законодательства с 2024 года для организаций, ИП и граждан

- Новая методика учета ЕНС с 2024 года

- Примеры начисления в 1С налогов в условиях ЕНС

- Руководство по использованию сервиса 1С-Отчетность

- Сроки поддержки изменений законодательства по ЕНС в решениях 1С

- Сроки уплаты основных налогов и взносов и сдачи налоговой и бухгалтерской отчетности с 2024 года

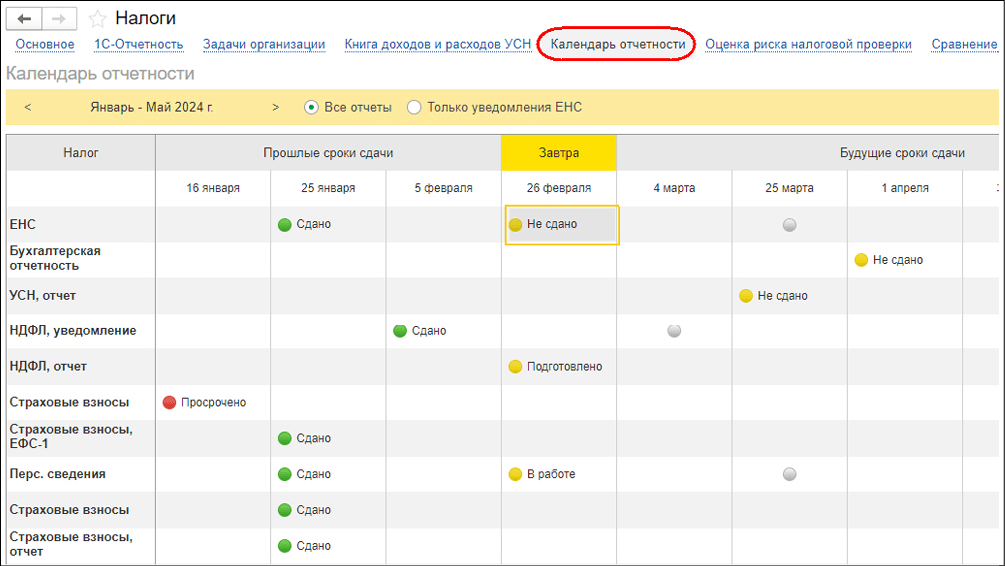

Календарь отчетности в 1С

Начиная с версии 3.0.149 «1С:Бухгалтерии 8» появилась дополнительная возможность наглядного контроля наличия и состояния отчетности, в том числе уведомлений по налогам и взносам. Для этого предназначен специальный Календарь отчетности, который доступен из разделов:

- Отчеты – 1С-Отчетность – Календарь отчетности;

- Руководителю – Анализ – Монитор налогов и отчетности – Календарь отчетности.

Календарь отчетности формируется в заданном периоде сразу по всем отчетам, которым соответствуют задачи в списке Задачи организации. Можно выводить данные по всем отчетам либо только по уведомлениям. Статусы отчетов выводятся в виде цветных пиктограмм (рис. 1).

Если в одной информационной базе ведется учет по нескольким организациям, то Календарь отчетности формируется сразу по всем организациям.

Перейти к созданию отсутствующего (редактированию существующего) отчета можно напрямую из календаря, кликнув мышью по нужной пиктограмме. При этом открывается помощник по подготовке соответствующего отчета.

Рис. 1. Календарь отчетности

Рис. 1. Календарь отчетностиПосле успешной отправки отчета через сервис 1С-Отчетность его статус в Календаре отчетности меняется автоматически. Можно вручную отмечать задачи как выполненные (например, когда отчеты сдаются в бумажном виде или с помощью сторонних сервисов).

В сервисе 1С-Отчетность появилась новая возможность – веб-портал «Личный кабинет». В Личном кабинете 1С-Отчетности есть вся информации об отправке отчетности и о других видах электронного взаимодействия с контролирующими органами из программ системы «1С:Предприятие» за одну или несколько организаций. Не нужно заходить отдельно в базу 1С по каждой организации: в ЛК все данные по организациям собраны в едином календаре бухгалтера.

Также начиная с версии 3.0.149 в «1С:Бухгалтерии 8» поддерживается сверка с ФНС по декларациям и уведомлениям. Пользователи 1С-Отчетности могут автоматически выявить расхождения с ФНС по начисленным налогам в разрезе сданных деклараций и уведомлений. При заполнении сумм по данным учета подбираются декларации и уведомления, сданные через 1С-Отчетность.

Налог на прибыль

Не позднее 25 апреля 2024 года нужно представить в ИФНС декларацию по налогу на прибыль организаций за I квартал 2024 года (за три месяца 2024 года) для налогоплательщиков, уплачивающих ежемесячные авансовые платежи исходя из фактически полученной прибыли. Форма декларации, формат ее представления в электронном виде и порядок заполнения утверждены приказом ФНС России от 23.09.2019 №ММВ-7-3/475@ (в ред. приказа от 17.08.2022 №СД-7-3/753@).

В «1С:Бухгалтерии 8» большинство показателей декларации по налогу на прибыль заполняются автоматически по учетным данным информационной базы. Суммы авансовых платежей, начисленных за отчетный период и подлежащих уплате в следующем квартале, следует заполнить вручную. Для проверки правильности формирования показателей декларации по налогу на прибыль ФНС России направила контрольные соотношения (письмо от 01.09.2023 №КВ-4-3/11163@). В программах 1С разработанные КС поддержаны.

Не позднее 2 мая 2024 года уплачивается авансовый платеж по налогу на прибыль за I квартал 2024 года (за март 2024 года – при уплате ежемесячных авансовых платежей исходя из фактически полученной прибыли). Подлежащие уплате во II квартале 2024 года ежемесячные авансовые платежи, исчисленные по расчетной прибыли, необходимо уплачивать в следующие сроки:

- за апрель – не позднее 02.05.2024;

- за май – не позднее 28.05.2024;

- за июнь – не позднее 28.06.2024.

Уведомления об исчисленных суммах авансовых платежей по налогу на прибыль представлять в ИФНС не требуется, т. к. эти суммы в разрезе бюджетов отражаются в декларации по налогу на прибыль за I квартал 2024 года (за три месяца).

Расчет и начисление налога на прибыль (авансовых платежей по налогу) в «1С:Бухгалтерии 8» выполняются автоматически регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Независимо от порядка уплаты авансовых платежей, указанных в настройках по налогу на прибыль, проводки по начислению налога в «1С:Бухгалтерии 8» формируются ежемесячно исходя из фактически полученной прибыли, рассчитанной нарастающим итогом с начала года. Авансовые платежи, подлежащие уплате в следующем квартале, на счет 68.04.1 «Расчеты с бюджетом по налогу на прибыль» не начисляются. Таким образом, сальдо по счету 68.04.1 не всегда показывает реальное состояние расчетов с бюджетом по налогу на прибыль.

Проводки по отражению на ЕНС сумм налога на прибыль за I квартал (за март) 2024 года в разрезе бюджетов формируются при выполнении регламентной операции Начисление налогов на единый налоговый счет от 31.03.2024. Проводки могут быть отрицательными, если сумма ранее начисленных авансовых платежей превышает сумму исчисленного налога на прибыль. Дата проводок 02.05.2024 соответствует сроку уплаты авансовых платежей (с учетом переноса выходных и праздничных дней).

Помимо этого, для организаций, уплачивающих ежемесячные авансовые платежи по расчетной прибыли, формируются проводки по начислению на ЕНС сумм авансовых платежей, подлежащих уплате во II квартале 2024 года, в разрезе бюджетов. Даты проводок соответствуют срокам уплаты авансовых платежей с учетом переноса выходных и праздничных дней (02.05.2024, 28.05.2024 и 28.06.2024).

Таким образом, задолженность по уплате налогов отражается на едином налоговом счете так же, как и в личном кабинете ФНС – на дату наступления законодательно установленного срока их уплаты. Сумму налога к уплате в разрезе дат можно увидеть, сформировав любой стандартный отчет по счету 68.90 «Единый налоговый счет» (например, Анализ счета) по дням.

Доходы, выплаченные иностранным организациям

Российские компании, в том числе индивидуальные предприниматели, признаваемые в соответствии со статьями 309 и 310 НК РФ налоговыми агентами по налогу на прибыль, не позднее 25 апреля 2024 года обязаны представить в ИФНС налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов за I квартал 2024 года. Если налоговый агент является налогоплательщиком, исчисляющим суммы ежемесячных авансовых платежей по фактически полученной прибыли, то налоговый расчет следует представлять ежемесячно.

Форма налогового расчета, формат его представления в электронном виде и порядок заполнения утверждены приказом ФНС России от 26.09.2023 №ЕД-7-3/675@. Для проверки правильности формирования показателей расчета ФНС России письмом от 19.12.2023 №СД-4-3/15920 направила контрольные соотношения. В «1С:Бухгалтерии 8» автозаполнение расчета и разработанные КС поддерживаются с выходом очередных версий.

- Заполнение налогового расчета в разрезе сумм доходов, выплаченных иностранным организациям, в «1С:Бухгалтерии 8»

- Как отразить валютные операции в налоговом расчете доходов, выплаченных иностранным компаниям

- Нужно ли сдавать уточненные расчеты по выплатам иностранным фирмам из-за изменений правил пересчета валюты

- Составление отчетности по налогу на прибыль с 2024 года

- Ответы на вопросы по отчетности по налогу на прибыль

Уплатить удержанный налог следует не позднее 28-го числа месяца, следующего за месяцем выплаты (перечисления) денежных средств иностранной организации. В тех месяцах уплаты «агентского» налога, когда налоговый расчет не представляется (например, в январе или в феврале 2024 года), нужно было направить уведомление об исчисленных суммах налога на прибыль с доходов иностранных организаций от источников в РФ (не позднее 25.01.2024 и 26.02.2024 соответственно). Непредставление налогового расчета о суммах выплаченных иностранным организациям доходов может грозить блокировкой счета.

Начисление «агентского» налога на прибыль в «1С:Бухгалтерии 8» выполняется вручную с использованием счета 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». При этом проводки по отражению на ЕНС сумм налога на прибыль налогового агента формируются автоматически при выполнении регламентной операции Начисление налогов на единый налоговый счет.

- 11 апреля 2024 года состоится бесплатная онлайн-лекция о нюансах отчетности за I квартал 2024 года

- Видеозапись онлайн-лекции «Налог на прибыль организаций: актуальные вопросы и практика применения» с участием Олега Хорошего, начальника отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России.

НДС и прослеживаемость товаров

Не позднее 25 апреля 2024 года следует представить в ИФНС налоговую декларацию по НДС за I квартал 2024 года. Форма декларации по НДС, формат ее представления в электронном виде и порядок заполнения утверждены приказом ФНС России от 29.10.2014 №ММВ-7-3/558@ (в ред. приказа от 12.12.2022 №ЕД-7-3/1191@). Перечень контрольных соотношений показателей налоговой декларации по НДС утвержден приказом ФНС России от 25.05.2021 №ЕД-7-15/519@. При выявлении налоговым органом несоответствия показателей отчета указанным КС декларация считается непредставленной (п.5.3 ст.174 НК РФ). В программах 1С актуальные контрольные соотношения к декларации по НДС реализованы.

Расчет НДС в «1С:Бухгалтерии 8» имеет свои особенности, поскольку данный налог является косвенным. Для корректного расчета НДС, формирования необходимых проводок и автоматического формирования декларации в конце каждого квартала требуется выполнить ряд регламентных операций по НДС.

Уплатить НДС, заявленный в декларации за I квартал 2024, следует тремя равными частями не позднее 02.05.2024, 28.05.2024 и 28.06.2024. Уведомления об исчисленных суммах НДС представлять в ИФНС не требуется.

Проводки по отражению на ЕНС исчисленных сумм НДС за I квартал в разрезе сроков уплаты (02.05.2024, 28.05.2024 и 28.06.2024) формируются автоматически при выполнении регламентной операции Начисление налогов на единый налоговый счет (входящей в обработку Закрытие месяца) за последний месяц налогового периода (за март 2024 года).

Если по итогам квартала образуется сумма НДС к возмещению из бюджета, то регламентная операция не делает проводок по НДС. Сумма к возмещению указывается в декларации по НДС. Она увеличивает сальдо ЕНС только после окончания камеральной проверки декларации и принятия ФНС решения о возмещении. До даты решения ФНС сумма НДС к возмещению продолжает учитываться на счете 68.02. После принятия решения о возмещении пользователь должен ввести документ Корректировка ЕНС с видом операции Возмещение налога.

Изменение правил уплаты НДС при ввозе товаров из ЕАЭС посредниками

С 1 января 2024 года при ввозе товаров в РФ с территорий государств ЕАЭС на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров исчисление и уплата НДС осуществляются поверенным, комиссионером, агентом или иным лицом, являющимся стороной аналогичного договора (ст.151 НК РФ в ред. Федерального закона от 27.11.2023 №539-ФЗ). В этом случае уплата налога производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет поверенным, комиссионером, агентом импортированных товаров.

НДС, уплачиваемый при ввозе товаров из ЕАЭС, в том числе посредниками, автоматически отражается на ЕНС при проведении документа Заявление о ввозе товаров. В решениях «1С:Предприятие 8» необходимые изменения, связанные с уточнением правил уплаты НДС при ввозе товаров в Россию из ЕАЭС, поддержаны.

Электронные реестры для подтверждения нулевой ставки НДС при экспорте

С 2024 года вступили в силу новые нормы главы 21 НК РФ, внесенные Федеральным законом от 19.12.2022 №549-ФЗ, которые упрощают процедуру подтверждения обоснованности применения нулевой ставки НДС при экспорте и реэкспорте товаров. Начиная с отчетности за I квартала 2024 года для подтверждения нулевой ставки НДС при вывозе товаров за пределы ЕАЭС (не позднее 180 дней с даты помещения товаров под таможенную процедуру экспорта) вместе с декларацией по НДС необходимо отправлять в ИФНС электронные реестры, которые содержат сведения из контракта и таможенной декларации (п.п.1, 9 ст.165 НК РФ).

Новые формы и форматы реестров для подтверждения экспортерами обоснованности применения налоговой ставки 0 % по НДС, а также порядок их заполнения утверждены приказом ФНС России от 26.12.2023 №ЕД-7-15/1003@. Приказ вступает в силу 01.07.2024. В письме от 26.03.2024 № ЕА-4-15/3388@ ФНС рекомендует применять форматы, утвержденные данным приказом, уже начиная с 1 апреля 2024 года при представлении документов за I квартал 2024 года. При этом письмо ФНС от 18.01.2024 № ЕА-4-15/440@ с рекомендованными формами и форматами реестров отменяется.

ФНС России в письме от 13.03.2024 №СД-4-15/2857@ привела новые формы реестров для обоснования ставки НДС 0 % при реализации работ (услуг).

Также с 01.01.2024 в случае, если документы (их копии) не собраны в течение сроков, указанных в пункте 9 статьи 165 НК РФ, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, на который приходится истечение соответствующего срока.

В учетных решениях «1С:Предприятие» будут поддержаны формы, форматы и заполнение рекомендованных и утвержденных ФНС реестров по ставке НДС 0%. Также поддерживаются необходимые изменения, касающиеся НДС при неподтвержденном экспорте в соответствии с Законом №549-ФЗ.

Новые коды льгот

Федеральным законом от 14.11.2023 №538-ФЗ с 01.01.2024 установлена нулевая ставка НДС при реализации авиационных двигателей (исправных или неисправных), запасных частей и комплектующих для гражданских воздушных судов и передаваемых в обмен на аналогичные исправные (неисправные) авиационные двигатели, запасные части и комплектующие (пп.16.1 п.1 ст.164 НК РФ).

Федеральным законом от 19.12.2023 №611-ФЗ от налогообложения НДС освобождены операции по оказанию рекламных услуг, реализуемых организаторами Международного мультиспортивного турнира «Игры будущего» в 2024 году в Казани спонсорам указанного спортивного соревнования. Указанная норма распространяется на правоотношения, возникшие с 20.09.2022 по 31.12.2024 (пп.32.2 п.2 ст.149 НК РФ). До внесения изменений в правила заполнения декларации по НДС налогоплательщики вправе использовать коды операций, приведенные в письме ФНС России от 06.02.2024 №СД-4-3/1270@.

В учетных решениях «1С:Предприятие» новые рекомендованные ФНС коды операций для декларации по НДС поддерживаются с выходом очередных версий.

Отчет об операциях с прослеживаемыми товарами

Не позднее 25 апреля 2024 года необходимо представить в ИФНС отчет об операциях с прослеживаемыми товарами за I квартал 2024 года. Плательщики НДС включают в отчет только те операции, которые не указаны в декларации по НДС. Неплательщики НДС – все операции с прослеживаемыми товарами (при их наличии). Формы, форматы, порядок заполнения отчета об операциях с товарами, подлежащими прослеживаемости, а также документов, содержащих реквизиты прослеживаемости, утверждены приказом ФНС России от 08.07.2021 №ЕД-7-15/645@.

В «1С:Бухгалтерии 8» регламентированный Отчет об операциях с товарами, подлежащими прослеживаемости, заполняется автоматически по данным учета.

18 января 2024 года вступили в силу изменения, внесенные в Положение о национальной системе прослеживаемости (утв. постановлением Правительства РФ от 01.07.2021 №1108, в ред. постановления от 15.12.2023 №2162). На Положение о национальной системе прослеживаемости распространили, в том числе норму, согласно которой при реализации прослеживаемых товаров в счетах-фактурах наряду с другими обязательными реквизитами необходимо указывать стоимость товара, подлежащего прослеживаемости. Данные правила оформления счетов-фактур применяются, в том числе при реализации товаров в составе комплектов и наборов, подлежащих прослеживаемости, а также при передаче прослеживаемых товаров в составе выполненных работ (ст.169 НК РФ в ред. Федерального закона от 31.07.2023 №389-ФЗ). Кроме того, Положением изменены правила представления уведомлений о перемещении прослеживаемых товаров и уточнены правила формирования уведомлений об остатках прослеживаемых товаров.

В учетных решениях «1С:Предприятие 8» необходимые изменения, связанные с уточнением правил прослеживаемости, поддержаны.

Новые формы и форматы счета-фактуры и УПД

9 февраля 2024 года вступил в силу приказ ФНС России от 19.12.2023 №ЕД-7-26/970@, которым утверждены новые форматы счета-фактуры и универсального передаточного документа. При этом налогоплательщики могут использовать прежние форматы счета-фактуры и УПД вплоть до 01.04.2025. В решениях «1С:Предприятие 8» новые форматы поддерживаются с выходом очередных версий.

Также Минфином подготовлены поправки в постановление от 26.12.2011 № 1137 в части дополнения реквизитного состава счета-фактуры и корректировочного счета-фактуры сведениями о стоимости товаров, подлежащих прослеживаемости.

Ранее предполагалось, что обновленная форма счета-фактуры вступит в силу с 1 апреля 2024 года. Но в настоящее время поправки, учитывающие требования к указанию сведений о стоимости прослеживаемых товаров, еще не утверждены.

УСН

При применении УСН необходимо перечислить авансовый платеж по итогам I квартала не позднее 2 мая 2024 года, при этом отправить в ИФНС уведомление об исчисленной сумме налога при УСН не позднее 25 апреля 2024 года. Сроки уплаты авансовых платежей по УСН для организаций и ИП не отличаются.

Для расчета налога, уплачиваемого при УСН, доходы и расходы учитываются кассовым методом. В этих случаях требуется достоверная информация об уплате страховых взносов и других налогов на основании данных личного кабинета ФНС в части ЕНС (ЛК ФНС).

Начиная с версии 3.0.150 в программе «1С:Бухгалтерия 8» появилась возможность учитывать сведения о списании средств с ЕНС в счет уплаты конкретных налогов (взносов) по данным личного кабинета ФНС. Механизм признания расходов на уплату налогов по данным ЛК ФНС действует начиная с 2024 года.Для пользователей, подключенных к сервису 1С-Отчетность, сведения об уплате конкретных налогов будут формироваться автоматически по данным, отраженным в рабочем месте интеграции с ЛК ФНС. Остальные пользователи могут подключить бесплатный промотариф Промо ЕНС на 6 месяцев.

На основании данных ЛК ФНС в программе будут автоматически формироваться специальные документы, использующиеся для признания расходов, – Сведения об уплате налогов (раздел Операции – Единый налоговый счет). Расчет и начисление налога, уплачиваемого при УСН (авансовых платежей по налогу), в «1С:Бухгалтерии 8» выполняются автоматически в последнем месяце квартала с помощью регламентной операции Расчет налога УСН.

Проводка по отражению на ЕНС суммы авансового платежа по УСН за I квартал формируется при выполнении регламентной операции Начисление налогов на единый налоговый счет от 31.03.2024. При этом дата проводки соответствует сроку уплаты авансового платежа – 02.05.2024.

С 01.01.2024 нужно применять новую форму книги учета доходов и расходов организаций и ИП, применяющих УСН (утв. приказом ФНС России от 07.11.2023 №ЕА-7-3/816@). Основные изменения:

- на Титульном листе не нужно указывать адрес местонахождения организации (местожительства ИП);

- уточнены графы 5, 6, 8–10, 14 Раздела II (расходы, связанные с основными средствами и нематериальными активами);

- прежний Раздел V, в котором отражался торговый сбор, уменьшающий налог при УСН, стал Разделом IV. Прежний Раздел IV (в котором отражались расходы, уменьшающие налог) удален.

Видеозапись онлайн-лекции «УСН: бухгалтерский и налоговый учет в условиях ЕНС» с участием экспертов 1С Татьяны Максимовой (государственного советника РФ 3 класса) и Елены Калининой:

Имущественные налоги

По окончании I квартала 2024 года налогоплательщики-организации обязаны самостоятельно рассчитать и уплатить авансовые платежи:

- по налогу на имущество и транспортному налогу, если они не отменены законом субъекта РФ (п.п.1, 6 ст.362, п.п.1, 2 ст.383 НК РФ);

- по земельному налогу, если они не отменены муниципальными законодательными актами, законами городов федерального значения, законодательным актом федеральной территории «Сириус» (п.п.2, 9 ст.396 НК РФ).

Авансовые платежи за I квартал 2024 года по всем имущественным налогам следует уплатить не позднее 2 мая 2024 года. Не позднее 25 апреля 2024 года необходимо отправить уведомления об исчисленных суммах налога на имущество, транспортного и земельного налогов.

Расчет и начисление имущественных налогов (авансовых платежей по налогам) в «1С:Бухгалтерии 8» выполняются автоматически в последнем месяце квартала регламентными операциями Расчет налога на имущество, Расчет транспортного налога, Расчет земельного налога.

Проводки по отражению на ЕНС сумм авансовых платежей по имущественным налогам за I квартал формируются автоматически при выполнении регламентной операции Начисление налогов на единый налоговый счет от 31.03.2024. При этом дата проводок соответствует сроку уплаты авансовых платежей – 02.05.2024.

- Расчет налога на имущество организаций, транспортного и земельного налогов в «1С:Бухгалтерии 8»

- Как сформировать уведомление о сумме исчисленных страховых взносов с 2024 года

Расчет по страховым взносам и персонифицированная отчетность

Не позднее 25 апреля 2024 года организации и ИП, осуществляющие выплаты и вознаграждения в пользу физических лиц, должны отчитаться перед ИФНС по начисленным и уплаченным страховым взносам за I квартал 2024 года, а также представить персонифицированные сведения за март 2024 года.

Формы расчета по страховым взносам (РСВ) и персонифицированных сведений о физических лицах, порядок заполнения, а также форматы представления в электронной форме утверждены приказом ФНС России от 29.09.2022 №ЕД-7-11/878@ (в ред. приказа от 29.09.2023 №ЕА-7-11/696@). Письмом ФНС России от 26.02.2024 №БС-4-11/2112@ направлены новые контрольные соотношения для проверки расчета по страховым взносам.

В решениях «1С:Предприятие 8» большинство показателей РСВ заполняются автоматически по данным учетной системы.

Уплатить страховые взносы за март 2024 года следует не позднее 2 мая 2024 года. Уведомление об исчисленных суммах налога при этом не подается. Но при уплате страховых взносов за первый и второй месяц квартала (например, за январь и февраль 2024 года) требовалось представлять уведомление (не позднее 26.02.2024 и 25.03.2024 соответственно).

Задолженность по страховым взносам, начисленным на выплаты сотрудникам за март 2024 года, отражается на ЕНС при проведении документа Начисление зарплаты, если зарплата рассчитывается в «1С:Бухгалтерии 8», или Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлении персоналом 8». При этом дата проводок соответствует сроку уплаты страховых взносов за март, т. е. 02.05.2024.

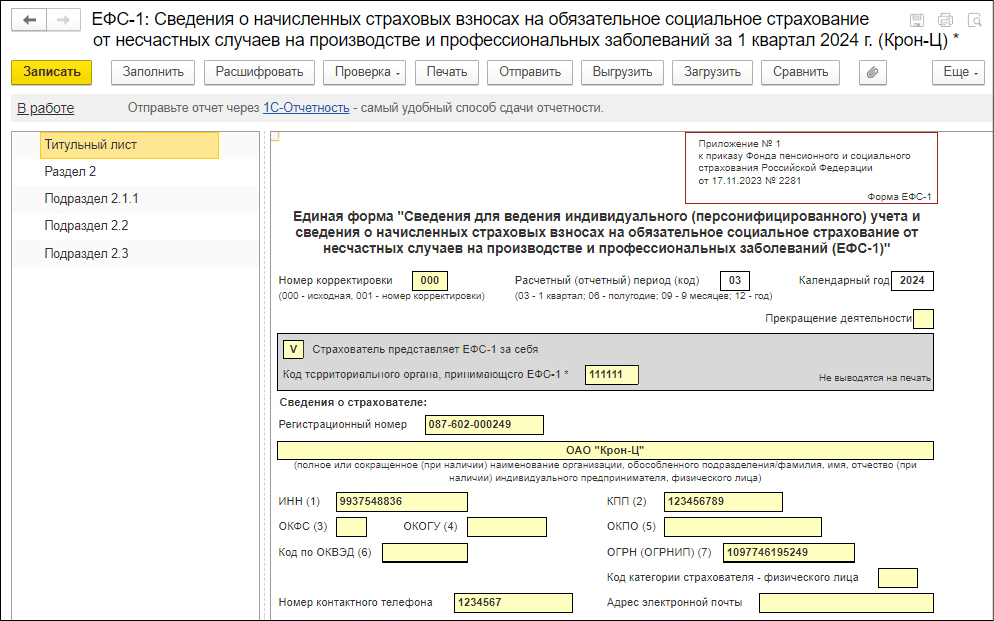

Форма ЕФС-1

Не позднее 25 апреля 2024 года коммерческие организации и ИП должны представить в территориальный орган СФР отчетность по форме ЕФС-1 за I квартал 2024 года (рис. 2). Единая форма сведений персонифицированного учета ЕФС-1 и порядок ее заполнения утверждены приказом СФР от 17.11.2023 №2281 (рис. 2). Формат электронного представления ЕФС-1 утвержден приказом СФР от 23.11.2023 №2315.

Отчетность по форме ЕФС-1 представляется в следующем составе:

- подраздел 1.1 подраздела 1 Раздела 1 «Сведения о трудовой (иной) деятельности...» – если в марте 2024 года зарегистрировано кадровое мероприятие, в связи с которым возникает обязанность подавать эту отчетность;

- подраздел 3 Раздела 1 «Сведения о застрахованных лицах, за которых перечислены и уплачены дополнительные страховые взносы на накопительную пенсию...»;

- Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Рис. 2. Раздел 2 ЕФС-1 за I квартал 2024 года

Рис. 2. Раздел 2 ЕФС-1 за I квартал 2024 годаГосударственные (муниципальные) учреждения в составе отчетности за I квартал 2024 года по форме ЕФС-1 представляют еще подраздел 1.3 Раздела 1 «Сведения о заработной плате работников государственных (муниципальных) учреждений».

В составе регламентированных отчетов разделы (подразделы) формы ЕФС-1 формируются отдельно (например, в зависимости от срока представления, вида страхования и др.).

Расчет 6-НДФЛ

Не позднее 25 апреля 2024 года налоговые агенты должны представить в ИФНС расчет исчисленных и удержанных сумм налога на доходы физических лиц за I квартал 2024 года по форме 6-НДФЛ. Форма, электронный формат и порядок расчета 6-НДФЛ, а также форма справки о полученных физическим лицом доходах и удержанных суммах НДФЛ утверждены приказом ФНС России от 19.09.2023 №ЕД-7-11/649@. Данный приказ должен применяться начиная с представления расчета 6-НДФЛ за I квартал 2024 года.

С 2024 года изменились сроки уплаты сумм НДФЛ, исчисленных и удержанных налоговыми агентами (поправки в ст. 226 НК РФ, внесенные Федеральным законом от 27.11.2023 №539-ФЗ). Теперь для налога, удержанного в течение квартала, установлено 6 сроков его уплаты в бюджет. Так, в I квартале 2024 года определены следующие сроки уплаты для НДФЛ, исчисленного и удержанного за период:

- с 01.01.2024 по 22.01.2024 – не позднее 29.01.2024

- с 23.01.2024 по 31.01.2024 – не позднее 05.02.2024

- с 01.02.2024 по 22.02.2024 – не позднее 28.02.2024

- с 23.02.2024 по 29.02.2024 – не позднее 05.03.2024

- с 01.03.2024 по 22.03.2024 – не позднее 28.03.2024

- с 23.03.2024 по 31.03.2024 – не позднее 05.04.2024

Соответственно, введены новые сроки представления уведомлений об исчисленных и удержанных суммах НДФЛ:

- за период с 1-го по 22-е число текущего месяца – не позднее 28-го числа текущего месяца;

- за период с 23-го числа по последнее число текущего месяца – не позднее 3-го числа следующего месяца;

- за период с 23 декабря по 31 декабря – не позднее последнего рабочего дня календарного года.

Приказом ФНС России от 09.01.2024 №ЕД-7-11/1@ утверждены поправки в приказ ФНС России от 19.09.2023 №ЕД-7-11/649@, которые содержат обновленную редакцию формы 6-НДФЛ и форму справки о доходах, учитывающие изменения, внесенные в НК РФ. В Разделе 1 «Сведения об обязательствах налогового агента»:

- в каждом отчетном периоде данные о суммах налога, подлежащих перечислению, и возвращенных суммах должны быть указаны с начала года – нарастающим итогом;

- сведения об исчисленном и удержанном налоге, а также сведения о возвратах налога указываются в разрезе шести сроков уплаты;

- суммы налога, подлежащие перечислению, не уменьшаются на возвращенные суммы налога.

Раздел 2 теперь называется «Расчет исчисленных и удержанных сумм налога на доходы физических лиц» (исключено слово «перечисленных»). В данном разделе полностью изменена последовательность отражения данных о доходах, налогах и вычетах, в частности:

- появилась новая строка «Налоговая база», а также дополнительные строки для указания сумм НДФЛ, удержанных в течение шести сроков уплаты;

- введены четыре новые строки для указания сумм НДФЛ, возвращенных налоговым агентом в течение шести сроков уплаты;

- исчисленная сумма налога должна отражаться за весь отчетный период (например, с 1 января по 31 марта) без привязки к датам перечисления исчисленных сумм.

Согласно приказу №ЕД-7-11/1@, обновленные формы и форматы отчетности по НДФЛ вступили в силу 9 апреля 2024 года.

В письме от 28.02.2024 №БС-4-11/2234@ ФНС России разъяснила, что для формы 6-НДФЛ, утв. приказом №ЕД-7-11/1@, применяются контрольные соотношения, которые ранее были направлены для рекомендуемой формы 6-НДФЛ (письмо ФНС России от 20.12.2023 №БС-4-11/15922@).

ФНС России приказом от 09.01.2024 №ЕД-7-11/3@ скорректировала коды видов доходов и вычетов по НДФЛ, изначально утвержденные приказом ФНС России от 10.09.2015 №ММВ-7-11/387@. Приказ №ЕД-7-11/3@ вступил в силу с 20 февраля 2024 года. Соответственно, новые коды необходимо применять при заполнении расчета 6-НДФЛ с отчета за I квартал 2024 года и справки о полученных гражданином доходах и удержанном НДФЛ за 2024 год.

В решениях «1С:Предприятие 8» поддерживаются с выходом очередных версий форма и формат 6-НДФЛ, автозаполнение 6-НДФЛ и справки о доходах и суммах налогов физического лица, возможность проверки 6-НДФЛ на соответствие разработанным КС, а также новые коды видов доходов и вычетов.

В едином рабочем месте 1С-Отчетность при создании регламентированного отчета 6-НДФЛ (с 2021 года) с 9 апреля 2024 года используется форма, утв. Приказом №ЕД-7-11/1@.

Начиная с версий 3.1.27.193 и 3.1.29.21 в «1С:Зарплате и управлении персоналом 8» обновлена Справка о доходах и суммах налога физического лица в соответствии с Приказом №ЕД-7-11/1@. Новая форма справки выводится на печать в зарегистрированных документах Справка о доходах (2-НДФЛ) для сотрудника, созданных с 9 апреля 2024 года.

Если зарплата рассчитывается в «1С:Бухгалтерии 8», то НДФЛ налогового агента, удержанный с доходов сотрудников, учитывается на ЕНС при проведении документов, отражающих фактическую выплату зарплаты или дивидендов (Списание с расчетного счета или Выдача наличных). Если учет зарплаты ведется в «1С:Зарплате и управлении персоналом 8» редакции 3, то НДФЛ учитывается на ЕНС при проведении документа Сведения об удержанном НДФЛ.

Проводки по переносу на ЕНС задолженности по НДФЛ формируются не на дату выплаты дохода, а на дату наступления срока уплаты НДФЛ (28-е или 5-е число месяца в зависимости от даты удержания НДФЛ).

Изменения законодательства по НДФЛ в программах системы «1С:Предприятие 8» поддерживаются с выходом очередных версий.

- Видеозапись онлайн-лекции «Поддержка изменений законодательства в „1С:Зарплате и управлении персоналом 8“ (ред. 3) с 2024 года» с участием эксперта 1С Анастасии Гурьевой

- Видеозапись онлайн-лекции «Новая форма 6-НДФЛ, на что обратить внимание при подготовке отчетности за 1 квартал 2024 года» с участием замначальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Владислава Волкова и экспертов 1С Аллы Назаровой и Анастасии Гурьевой:

Полезно такое почитать) Я сама уже достаточно лет работаю бухгалтером, но отчетность меня немного пугает. Сейчас еще буду повышение квалификации проходить в академии современных технологий