НДФЛ с суточных с 2024 года

Согласно п.1 ст.217 НК РФ, с 1 января 2024 года не подлежат налогообложению суточные или полевое довольствие сотрудникам при разъездном характере работы, а также надбавки за вахтовый метод работы взамен суточных в размерах:

- не более 700 рублей за каждый день выполнения указанной работы (нахождения в пути) на территории РФ,

- не более 2 500 рублей за каждый день работы (нахождения в пути) за пределами РФ.

С 20 февраля 2024 года вступил в силу приказ ФНС России от 09.01.2024 №ЕД-7-11/3@, которым для суточных утвержден новый код дохода «2017».

Код дохода «2017» – суточные или полевое довольствие сотрудникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, и работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, а также надбавки за вахтовый метод работы взамен суточных лицам, выполняющим работы вахтовым методом, в размерах, превышающих 700 рублей за каждый день выполнения указанной работы (нахождения в пути) на территории РФ и превышающих 2 500 рублей за каждый день выполнения указанной работы (нахождения в пути) за пределами РФ.

Новый код дохода указывается в расчете 6-НДФЛ начиная с представления отчета за I квартал 2024 года, а также в «Справке о доходах и суммах налога физического лица» за 2024 год.

Обратите внимание, суточные или полевое довольствие сотрудникам при разъездном характере работы, а также надбавки за вахтовый метод работы взамен суточных в установленных размерах не подлежат обложению страховыми взносами (п.2 ст.422 НК РФ).

Как в «1С:Зарплате и управлении персоналом 8» ред.3 составить «Регистр налогового учета по НДФЛ»

Новый код дохода «2017» в «1С:Зарплате и управлении персоналом 8»

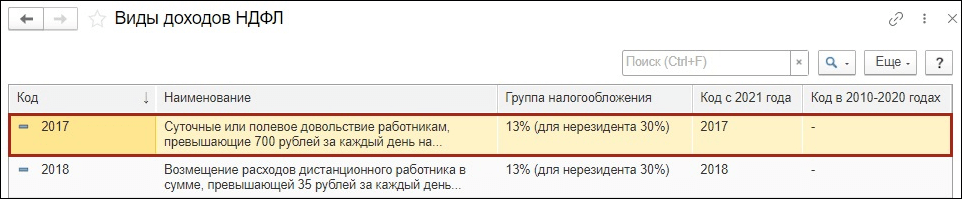

Начиная с версий 3.1.27.193 и 3.1.29.21 в программе «1С:Зарплата и управление персоналом 8» поддерживается новый код вида доходов НДФЛ – 2017 (раздел Налоги и взносы – Виды доходов НДФЛ), см. рис. 1.

Рис. 1. Новый код вида доходов НДФЛ «2017»

Рис. 1. Новый код вида доходов НДФЛ «2017»Для поддержки законодательных изменений с 2024 года и регистрации надбавок сотруднику в пределах норм и сверх норм в программе «1С:Зарплата и управление персоналом 8» ред.3 необходимо настроить два новых начисления (раздел Настройка – Начисления) с разным порядком налогообложения.

Для учета надбавки и суточных в пределах норм нужно создать начисление с Назначением начисления: Доход в натуральной форме, Компенсационные выплаты либо Прочие начисления и выплаты (вкладка Основное). После этого на вкладке Налоги, взносы, бухучет в разделе НДФЛ появится возможность установки флага Не облагается.

Для указания Вида дохода в разделе Страховые взносы следует выбрать Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

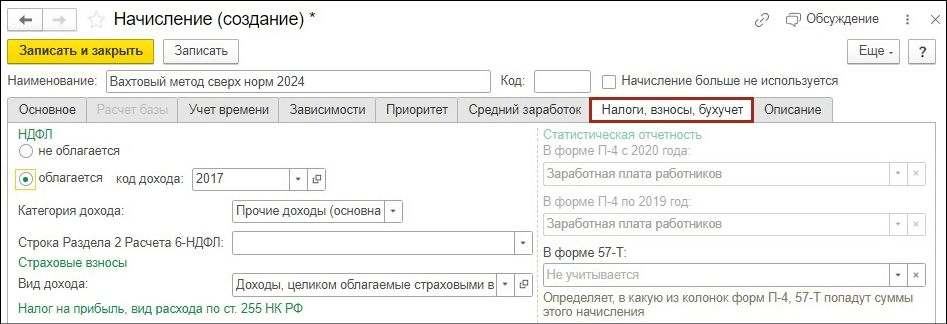

Для учета надбавки и суточных сверх норм нужно создать начисление с Назначением начисления: Доход в натуральной форме, Компенсационные выплаты либо Прочие начисления и выплаты (вкладка Основное). После этого на вкладке Налоги, взносы, бухучет в разделе НДФЛ появится возможность установки флага Облагается и выбора нового Кода дохода: 2017 (рис. 2).

Рис. 2. Настройка начисления сверх норм

Рис. 2. Настройка начисления сверх нормДля указания Вида дохода в разделе Страховые взносы следует выбрать Доходы, целиком облагаемые страховыми взносами (рис. 2).

Если в программе «1С:Зарплата и управление персоналом 8» редакции 3 с 01.01.2024 было создано новое начисление без использования кода дохода «2017», на основании которого была произведена регистрация дохода сотрудника, тогда необходимо не только установить новый код дохода в карточке начисления (вкладка Налоги, взносы, бухучет), но и последовательно перепровести ранее зарегистрированные документы в программе 1С для принятия изменений. Либо перенести соответствующие ранее зарегистрированные доходы на новый Код дохода – «2017» с помощью документа Операция учета НДФЛ.

Онлайн-лекция экспертов 1С Елены Кудиновой, Елены Калининой и Анастасии Гурьевой об особенностях составления отчетности за I квартал 2024 года:

В материале использованы фото: Roman Samborskyi / Shutterstock / Fotodom.

Добрый день. Что касается надбавки за вахтовый метод, изменения внесли в ст. 217 НК РФ. В 125-фз изменения были? Почему взносы на травматизм тоже надо удерживать с сумм свыше 700 рублей?

Спящая за монитором, С чего вы так решили?

С 2024 года действует новое правило в части НДФЛ и страховых взносов с суточных сотрудникам с разъездным характером работы (Закон от 31.07.2023 г. № 389-ФЗ). Для этих работников также установлен необлагаемый лимит — 700 руб. по России и 2 500 руб. за рубежом. На сумму сверх нормы налог и взносы надо начислить. Для налога на прибыль и взносов на травматизм нормы суточных не установлены (ст. ст. 264, 422 НК РФ, Письма Минфина от 07.06.2022 N 03-04-05/53719, ФСС от 17.11.2011 N 14-03-11/08-13985)

Вопрос возник лишь потому, что в статье написано : "Для указания Вида дохода в разделе Страховые взносы следует выбрать Доходы, целиком облагаемые страховыми взносами".