Мы продолжаем серию «Самое новое в 1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

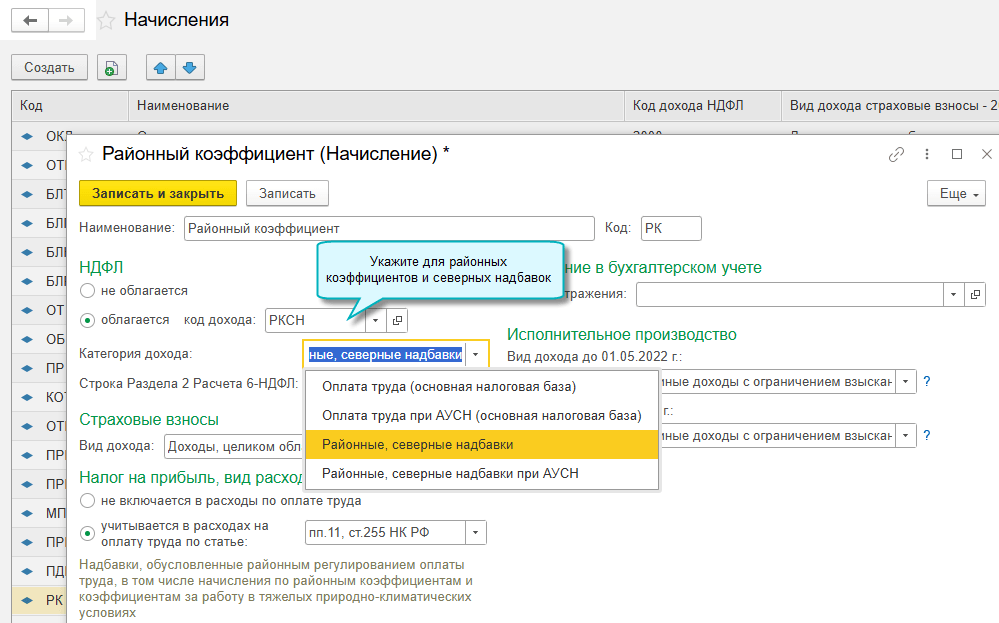

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.163 с 2025 года для начислений Районный коэффициент и Северные надбавки добавлены код дохода «РКСН» и категории дохода «Районные, северные надбавки», «Районные, северные надбавки при АУСН».

Районные коэффициенты и северные надбавки выделяются из оплаты труда, поскольку с 2025 года по ним применяется особая прогрессивная шкала НДФЛ.

Рекомендуется сверить используемые начисления с утвержденным положением об оплате труда и явно выделить все суммы районных коэффициентов и северных надбавок из общей оплаты труда.

В учете 2024 года новые категории и коды доходов соответствуют оплате труда с кодом дохода 2000.

Полный интерфейс: меню «Зарплата и кадры – Справочники и настройки – Настройки зарплаты – Расчет зарплаты – Начисления».

Всю информацию серии можно найти по тэгу самое новое в 1С:Бухгалтерии. Или просто следите за нашими новостями!

Если бухгалтерия – то в 1С, если бухгалтерские новости – то на БУХ.1С, если следить за новостями в телефоне – то в нашем Telegram-канале.

В материале использованы фото: KlingSup / Shutterstock / Fotodom.

Эээ.. разве где-то пишется про особую шкалу для районных и северных?!?!? с общего ж дохода

Спящая за монитором, По пониженным ставкам 13% и 15% будут облагаться вознаграждения от участия в СВО и суммы районных коэффициентов к заработной плате за работу в районах Крайнего Севера, приравненных к ним местностях, а также суммы процентных надбавок к зарплате (денежному довольствию, денежному содержанию) за работу в районах Крайнего Севера, приравненных к ним местностях (новая редакция п. 1.2 ст. 224 НК РФ):

13% – по доходам до 5 млн.руб. включительно;15% – по доходам свыше 5 млн.руб.Спящая за монитором, Ставки налога в размере 13% (с доходов до 5 млн рублей) и 15% (с доходов свыше 5 млн рублей) в НК РФ останутся. Но они будут применяться только к доходам, полученным в связи с участием в СВО, а также к доходам в виде районных коэффициентов и процентных надбавок работающим в районах Крайнего Севера и приравненных к ним местностям, а также в других местностях с неблагоприятными климатическими условиями (новые пункты 6.1–6.2 ст.210 НК РФ).