Содержание

В гражданском законодательстве определения сделки РЕПО не существует. Его можно найти только в нормативных документах Банка России и НК РФ.

По своей сути РЕПО - это сделка продажи ценных бумаг с обязательством их обратного выкупа в будущем.

Таким образом, сделка РЕПО состоит из двух частей: продажи и обратного выкупа ценных бумаг. Обратный выкуп - вторая часть РЕПО - должна производиться по заранее оговоренной цене. Цена обратного выкупа определяется, как правило, в момент продажи (первой части).

С экономической точки зрения сделки РЕПО в большинстве случаев являются предоставлением займа под залог ценных бумаг. Разница между первой и второй частями сделки представляет собой так называемый процент, уплачиваемый за пользование денежными средствами. Поэтому финансовый результат от операций РЕПО в целях налогообложения определяется не отдельно по каждой части, а суммарно по обеим частям, т. е. во время второй части сделки, и рассчитывается как разница между ценой продажи и ценой обратного выкупа.

Порядок налогообложения сделок РЕПО определен статьей 282 НК РФ. С принятием Федерального закона от 06.06.2005 № 58-ФЗ он претерпел некоторые изменения. Минфин России 13.04.2006 выпустил письмо № 03-03-02/84, в котором подробно разъяснил порядок налогообложения таких операций. В соответствии со статьей 282 НК РФ под операциями РЕПО понимаются две заключаемые одновременно взаимосвязанные сделки по реализации и последующему приобретению эмиссионных ценных бумаг того же выпуска в том же количестве, осуществляемые по ценам, установленным соответствующим договором.

Таким образом, если предметом сделки РЕПО являются неэмиссинные ценные бумаги или если не выполняются обязательства по второй части, такая сделка не признается сделкой РЕПО, а квалифицируется как две сделки купли-продажи ценных бумаг, налогообложение которых производится в соответствии со статьей 280 НК РФ.

Отражение операций по первой части РЕПО

В бухгалтерском учете в соответствии с ПБУ 19/02 возможны варианты учета, принимаемые в учетной политике организации: по средней, FIFO, LIFO, по единице учета.

В бухгалтерском учете организации продавца операции продажи РЕПО отражаются следующим образом:

- Дебет 51 "Расчетные счета" Кредит 66.03 "Краткосрочные займы"

- - получены денежные средства на расчетный счет;

- Дебет 76.10 "Расчеты по ценным бумагам" Кредит 58 "Финансовые вложения"

- - перевод ценных бумаг из портфеля в РЕПО по балансовой цене;

- Дебет 76.10 "Расчеты по ценным бумагам" Кредит 58 "Финансовые вложения"

- - перевод купона из портфеля в РЕПО по балансовой цене.

Отражение операций по покупке РЕПО в бухгалтерском учете организации покупателя:

- Дебет 58.03 "Предоставленные займы" Кредит 51 "Расчетные счета"

- - получен займ;

- Дебет 58 "Финансовые вложения" Кредит 76.10 "Расчеты по ценным бумагам"

- - получены ценные бумаги по цене, указанной в договоре на покупку;

- Дебет 58 "Финансовые вложения" Кредит 76.10 "Расчеты по ценным бумагам"

- - получен купон по цене, указанной в договоре на покупку.

Отражение операций по второй части РЕПО

По второй части сделки в бухгалтерском учете у организации продавца будут сделаны записи:

- Дебет 66.03 " Краткосрочные займы" Кредит 51 "Краткосрочные займы"

- - возвращен займ;

- Дебет 58 "Финансовые вложения" Кредит 76.10 "Расчеты по ценным бумагам"

- - перевод ценных бумаг из РЕПО в портфель;

- Дебет 58 "Финансовые вложения" Кредит 76.10 "Расчеты по ценным бумагам"

- - перевод купона из РЕПО в портфель;

- Дебет 91.1 "Прочие доходы" (91.2 "Прочие расходы") Кредит 76.10 "Расчеты по ценным бумагам"

- - начислен процент по РЕПО (разница между первой и второй частью РЕПО).

Отражение операций у организации покупателя будет оформлено проводками:

- Дебет 51 "Расчетные счета" Кредит 58.03 "Предоставленные займы"

- - получены денежные средства на расчетный счет;

- Дебет 76.10 "Расчеты по ценным бумагам" Кредит 58 "Финансовые вложения"

- - перевод ценных бумаг из портфеля в РЕПО по балансовой цене;

- Дебет 76.10 "Расчеты по ценным бумагам" Кредит 58 "Финансовые вложения"

- - перевод купона из портфеля в РЕПО по балансовой цене;

- Дебет 76.10 "Расчеты по ценным бумагам" Кредит 91.1 "Прочие доходы" (91.2 "Прочие расходы")

- - начислен процент по РЕПО (разница между первой и второй частью РЕПО).

И у продавца, и у покупателя должен вестись регистр по сделкам РЕПО отдельно по каждому договору.

У организации продавца отражается:

- дата продажи и стоимость проданных бумаг;

- дата выкупа и стоимость ценных бумаг.

У организации покупателя отражается:

- дата покупки и стоимость купленных ценных бумаг;

- дата продажа и стоимость ценных бумаг.

Рассмотрим вопрос автоматизации учета отдельного участка по сделкам РЕПО на примере внедрения системы "1С:Предприятие 8" в инвестиционной компании, осуществляющей такие сделки, в частности, по договорам доверительного управления.

|

Для автоматизации бухгалтерского учета и налогового учета по операциям с ценными бумагами было выбрано специализированное отраслевое решение "Ортикон: Финансовые вложения", предназначенное для совместного использования с программным продуктом "1С:Бухгалтерия 8", в котором реализована изложенная выше методология учета финансовых вложений.

У инвестиционной компании были определенные требования к автоматизации участка по сделкам РЕПО:

- Автоматическое формирование проводок по бухгалтерскому и налоговому учету согласно требованиям законодательства по сделкам РЕПО.

- Автоматический расчет себестоимости списываемых ценных бумаг.

- Автоматизированное определение условий вторых частей сделок.

- Ведение реестров по сделкам РЕПО.

Для автоматического расчета себестоимости и формирования проводок по бухгалтерскому и налоговому учету по операциям по сделкам РЕПО был добавлен ряд документов и обработок.

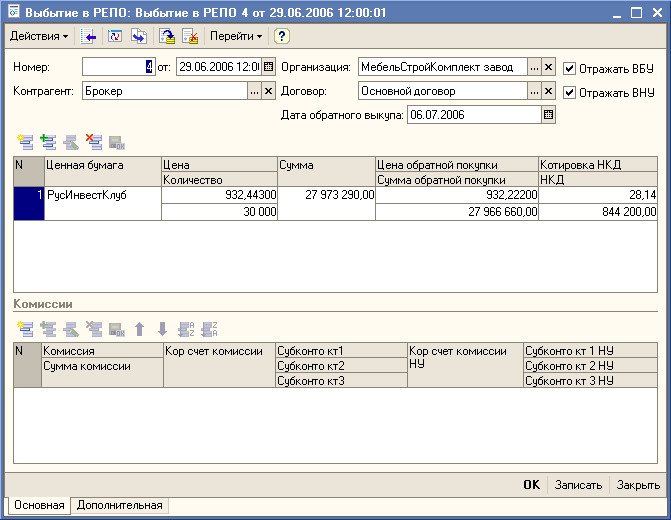

Продажа ценных бумаг в РЕПО регистрируется с помощью документа: "Выбытие в РЕПО" (см. рис. 1).

Рис. 1. Пример проведение первой части сделки РЕПО. Продажа в РЕПО.

Рис. 1. Пример проведение первой части сделки РЕПО. Продажа в РЕПО.Данный документ автоматически формирует соответствующие проводки по бухгалтерскому и налоговому учету по схеме, описанной выше.

Для бухгалтерского учета ценных бумаг в программе организована возможность ведения партионного учета методами FIFO, LIFO, а также "по средней".

В целях налогового учета партионный учет можно вести методами FIFO и LIFO. Предусмотрен вариант ведения учета финансового вложения по единице учета.

Методы определения себестоимости устанавливаются в учетной политике организации.

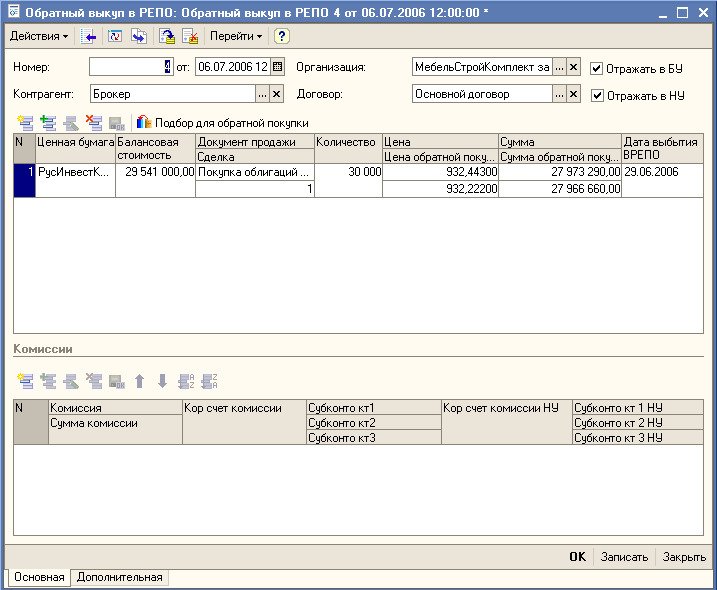

Для проведения второй части РЕПО по данной сделке существует документ "Обратный выкуп" (см. рис. 2).

Рис. 2. Пример проведение второй части сделки РЕПО. Обратный выкуп.

Рис. 2. Пример проведение второй части сделки РЕПО. Обратный выкуп.Для автоматического заполнения условий сделки достаточно установить контрагента и договор, по которому осуществляется вторая часть сделки, и нажать на кнопку "Подбор для обратной покупки".

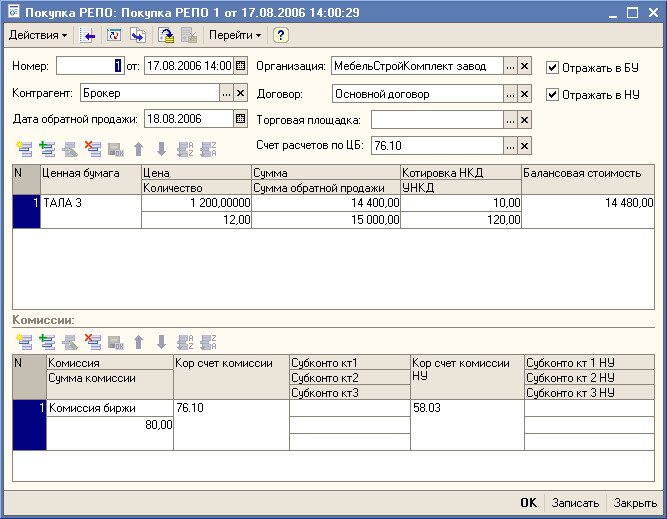

Приобретение ценных бумаг в РЕПО, отражается документом "Покупка РЕПО" (см. рис. 3).

Рис. 3. Пример проведение первой части сделки РЕПО. Покупка РЕПО.

Рис. 3. Пример проведение первой части сделки РЕПО. Покупка РЕПО.Для проведения второй части РЕПО по данной сделке существует документ "Обратный выкуп" (см. рис. 4).

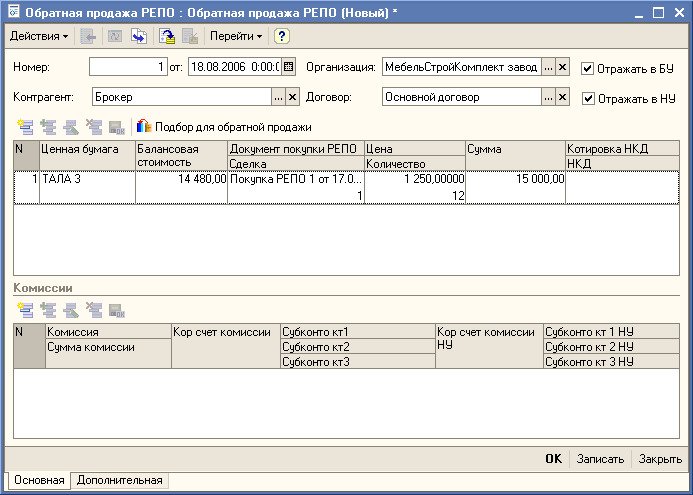

Рис. 4. Пример проведение второй части сделки РЕПО. Обратная продажа.

Рис. 4. Пример проведение второй части сделки РЕПО. Обратная продажа.Для автоматического заполнения условий сделки достаточно установить контрагента и договор, по которому осуществляется вторая часть сделки, и нажать на кнопку "Подбор для обратной продажи".

После этого в верхней табличной части документа появятся сделки по заданным условиям.

Данную табличную часть можно отредактировать. Также во время второй части сделки возможны дополнительные расходы (комиссии).

Их необходимо ввести в нижнюю табличную часть документа "Комиссия".

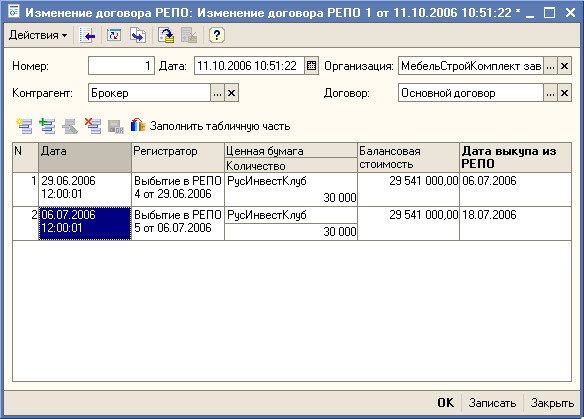

Согласно письму Минфина России от 13.04.2006 № 03-03-02/84 участники сделки РЕПО вправе изменить дату второй части сделки как в сторону сокращения, так и в сторону его увеличения. Главное, чтобы окончательный срок между первой и второй частями сделки не превышал одного года. Для пролонгации срока второй части РЕПО, необходимо воспользоваться документом "Изменение договора РЕПО" (см. рис. 5).

Рис. 5. Пример пролонгации срока договора РЕПО.

Рис. 5. Пример пролонгации срока договора РЕПО. В каждый момент времени пользователь имеет возможность сформировать регистры по сделкам РЕПО.

Таким образом, автоматизация позволила оперативно решать задачи ведения большого количества сделок РЕПО и анализа для постоянного контроля по проведению вторых частей сделок.

Также читайте статью "Автоматизация учета финансовых вложений в управляющей компании" в номере 9 (сентябрь) "БУХ.1С" за 2005 год, стр. 13.

Работы выполнены

компанией "Ортикон"

тел. (495) 187-59-81, 187-59-90,

e-mail: 1c@orticon.ru,

www.orticon.ru

|