Некоммерческие организации могут получать гранты или пожертвования не только в рублях, но и в валюте, например, в долларах или евро. При этом вести учет и сдавать отчетность по российскому законодательству они должны в рублях. Поэтому каждый раз при совершении валютных операций, а также на отчетную дату валюту нужно пересчитывать по курсу Центробанка. Из-за скачков курса возникают курсовые разницы. Учет таких разниц в некоммерческом секторе имеет свои особенности.

Эксперты 1С рассказывают, как правильно отразить эти операции в учете, чтобы не допустить ошибок в отчетности.

Учет курсовых разниц в НКО

Когда НКО получает финансирование на валютный счет, его отражают в учете по курсу, который действует в этот день. Однако курс валют постоянно меняется, и к концу месяца или к моменту расходования средств рублевая стоимость тех же сумм на счете будет уже другой.

В коммерческой деятельности любое изменение курса превращается в доходы или расходы компании и отражается на счете 91 «Прочие доходы и расходы». В налоговом учете на ОСНО эти разницы напрямую влияют на налог на прибыль.

Сейчас действует особый порядок, установленный Федеральным законом от 26.03.2022 №67-ФЗ: налог нужно платить только тогда, когда валютный долг реально погашен. При УСН доход от выгодного обмена валюты учитывается в прочих доходах (ст. 346.15, п. 2 ч. 2 ст. 250 НК РФ), а вот убыток от падения курса вычесть из доходов не получится, так как эти расходы не перечислены в перечне затрат ст. 346.16 НК РФ

НКО используют такую схему учета курсовых разниц только в случае, если они ведут бизнес и получают по нему прочие доходы, не связанные с основной некоммерческой деятельностью. В отличие от коммерческих организаций, главная задача некоммерческой организации – не получить прибыль, а выполнить социальную миссию, на которую выделены деньги. Поэтому курсовые разницы в НКО не считаются обычным доходом или расходом, а напрямую меняют размер самого целевого финансирования.

Если курс валюты вырос, то в рублевом эквиваленте денег на реализацию проекта стало больше. Эту разницу нужно добавить к сумме целевых средств на 86 счете. Если же валюта подешевела, то рублевый остаток целевых средств уменьшается, и эту разницу нужно вычесть из целевого финансирования. Такой подход позволяет избежать появления «лишних» прибылей в отчетах и показывает реальный остаток средств, которые организация может потратить на свои уставные цели.

В конце года все изменения курса должны быть правильно отражены в Отчете о целевом использовании средств. Накопленные за год курсовые разницы фактически корректируют общую сумму поступивших взносов или грантов. Важно всегда следить за тем, чтобы изменения валютных остатков отражались именно в составе целевых средств, не затрагивая финансовый результат от предпринимательской деятельности, если организация ее ведет.

В налоговом учете курсовые разницы по суммам, используемым для уставной деятельности НКО, ни в доходах, ни в расходах для налогообложения не участвуют. Эту позицию подтверждают и налоговики (письмо УФНС России по г. Москве от 01.11.2011 №16-15/105693@), и Минфин (письма от 23.12.2016 №03-03-06/1/77539, от 25.02.2013 №03-03-06/4/5291).

Учет курсовых разниц в программе «1С:Бухгалтерия НКО 8»

В «1С:Бухгалтерии НКО 8» курсовые разницы отражаются на счете 86.22. В случае, если переоценивается задолженность по целевому финансированию (счет 76.52), курсовые разницы отражаются по каждому конкретному основанию финансирования. Основание финансирования не указываем при переоценке остальных валютных счетов, когда основание финансирования достоверно неизвестно.

При закрытии месяца сальдо на счете 86.22 распределяется между всеми валютными основаниями финансирования на 86.01. При этом накопленные курсовые разницы, у которых известно основание финансирования, отражаются по этому основанию финансирования. Остальные разницы распределяются пропорционально остаткам на 86.01 на конец месяца.

Рассмотрим порядок отражения курсовых разниц по целевым поступлениям в программе «1С:Бухгалтерия НКО 8».

Пример

Спортивная общественная организация занимается развитием детского и юношеского спорта, пропагандой здорового образа жизни и проведением спортивных мероприятий. 15 декабря 2025 года организация получила грант от Международной федерации развития хоккея на реализацию программы «Детский хоккей – 2026». Цель гранта – закупка хоккейной экипировки (30 комплектов) для детской команды и организация выездного тренировочного сбора. Сумма гранта: 50 000 долларов США.

Средства носят строго целевой характер. Расходование средств происходит в рублях. Неиспользованный остаток подлежит возврату в валюте гранта (в долларах).

18.12.2025 организация продает уполномоченному банку часть иностранной валюты в сумме 45 000 долларов США. Соответствующая рублевая сумма зачислена на расчетный счет организации на следующий день после списания валюты (19.12.2025).

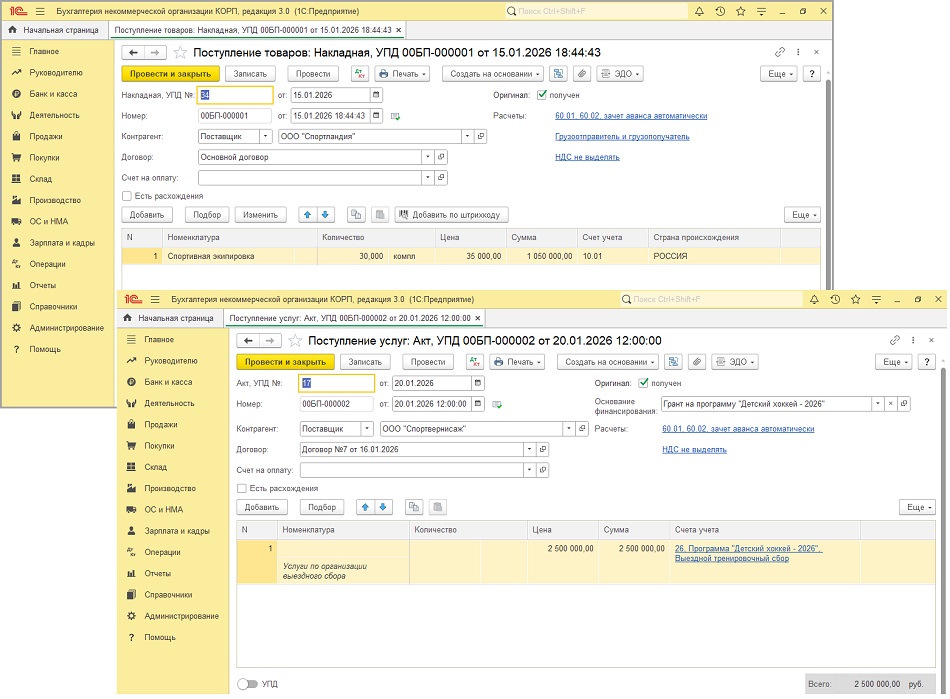

13.01.2026 организация оплатила счет от ООО «Спортландия» на сумму 1 050 000 руб. на приобретение 30 комплектов хоккейной экипировки.

15.01.2026 экипировка поступила в организацию.

16.01.2026 организация оплатила счет ООО «Спортвернисаж» за услуги по организации выездного сбора 2 500 000 руб..

20.01.2026 получен акт от поставщика.

Организация находится на УСН с объектом «доходы». Согласно учетной политике пересчет валютных средств и обязательств осуществляется на дату операции и на последнее число каждого месяца (отчетную дату).

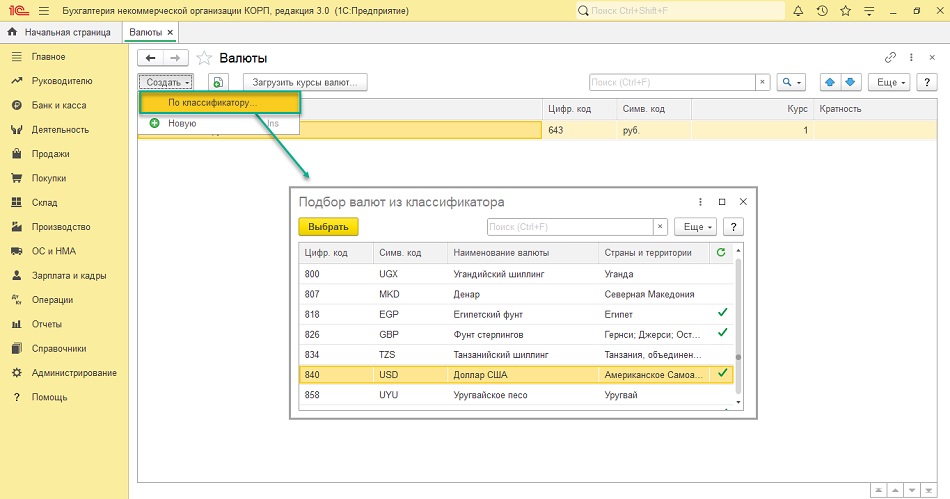

В программе «1С:Бухгалтерия НКО 8» валютные операции поддерживаются по умолчанию – никаких дополнительных настроек функциональности не требуется. Поддержка многовалютного учета осуществляется путем добавления необходимой валюты в одноименный справочник (раздел Справочники – Покупки и продажи – Валюты).

Для добавления валюты в справочник используйте кнопку Создать – По классификатору (рис. 1). Если в справочник валют не введено ни одной валюты, кроме российского рубля, то считается, что у организации валютные операции отсутствуют.

Рис. 1. Добавление валюты в справочник «Валюты»

Рис. 1. Добавление валюты в справочник «Валюты»

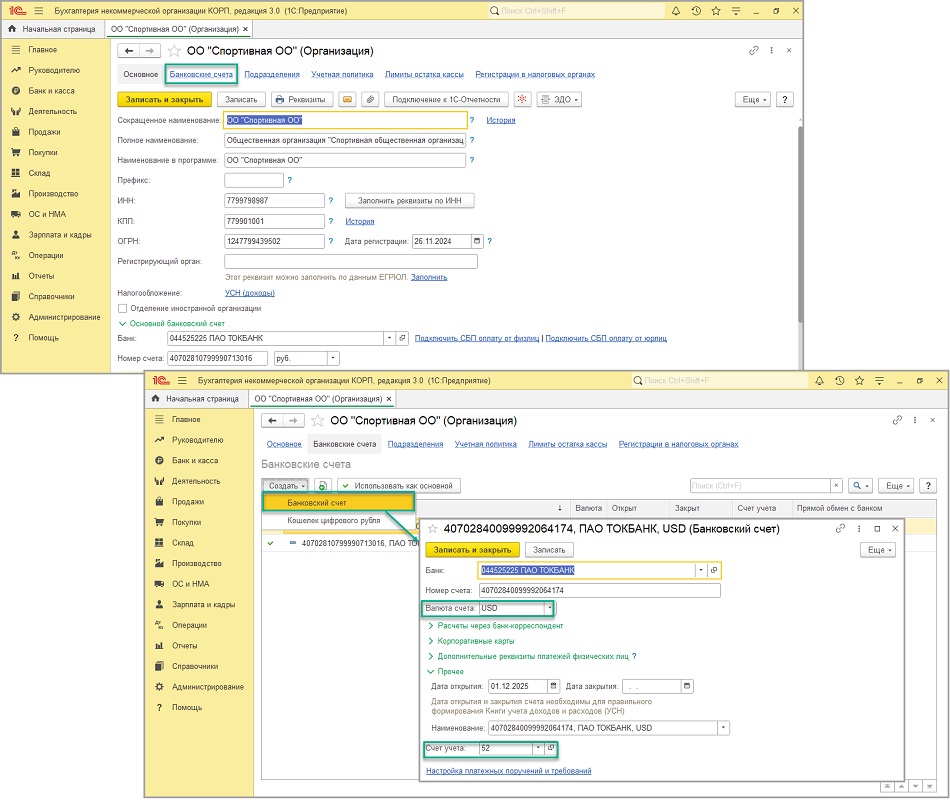

Для учета операций с валютой необходимо завести валютный расчетный счет. Для этого в карточке организации нужно перейти по ссылке Банковские счета и в открывшемся окне по кнопке Создать – Банковские счета создать новый счет (рис. 2).

При корректном вводе номера счета валюта счета заполнится автоматически. Если при этом в справочнике Валюты указанной валюты нет, то она создается автоматически. Также автоматически заполняется Счет учета – для валютного расчетного счета счет 52.

Рис. 2. Создание валютного счета

Рис. 2. Создание валютного счета

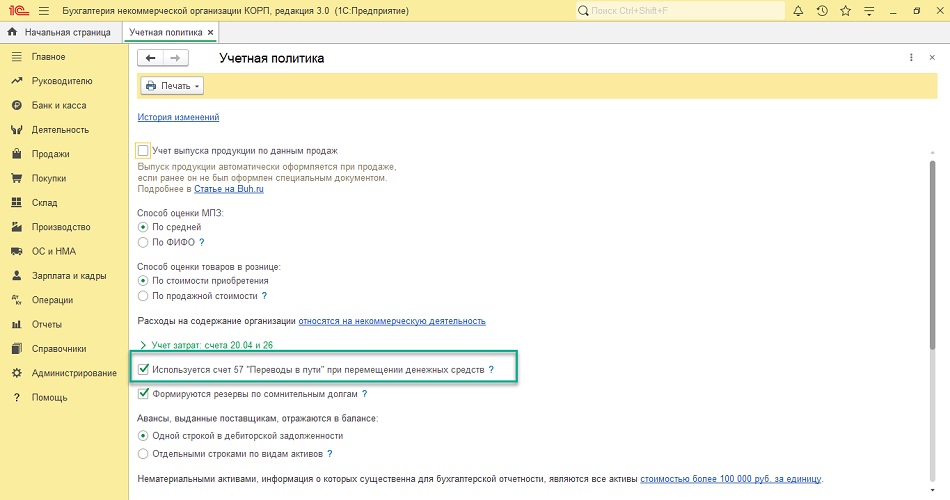

В форме учетной политики по бухгалтерскому учету (раздел Главное – Настройки – Учетная политика) укажите использование счета 57 «Переводы в пути» (рис. 3).

Рис. 3. Настройка учетной политики

Рис. 3. Настройка учетной политики

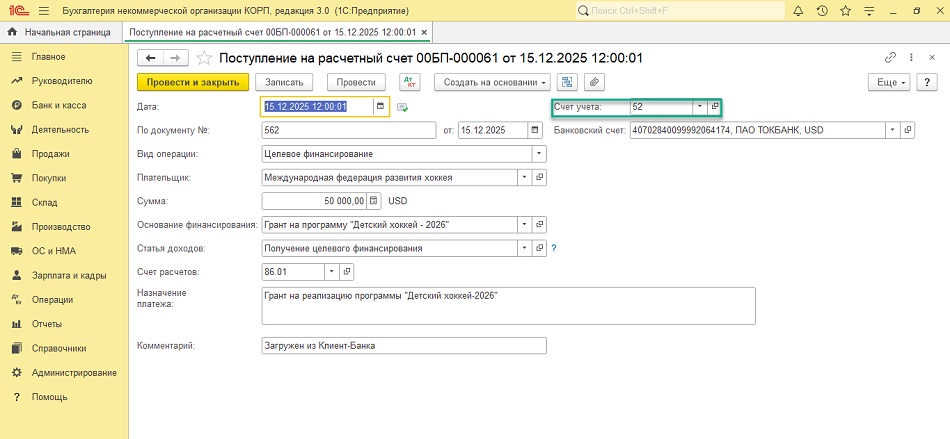

Поступление целевого финансирования в валюте на расчетный счет отражается документом Поступление на расчетный счет с видом операции Целевое финансирование.

При загрузке банковской выписки программа автоматически распознает целевые поступления, отражая их с видом операции Целевое финансирование и позволяя сразу же указать основание финансирования при поступлении средств. Также в графе Счет учета автоматически указывается счет (рис. 4).

Рис. 4. Поступление целевого финансирования в валюте

Рис. 4. Поступление целевого финансирования в валюте

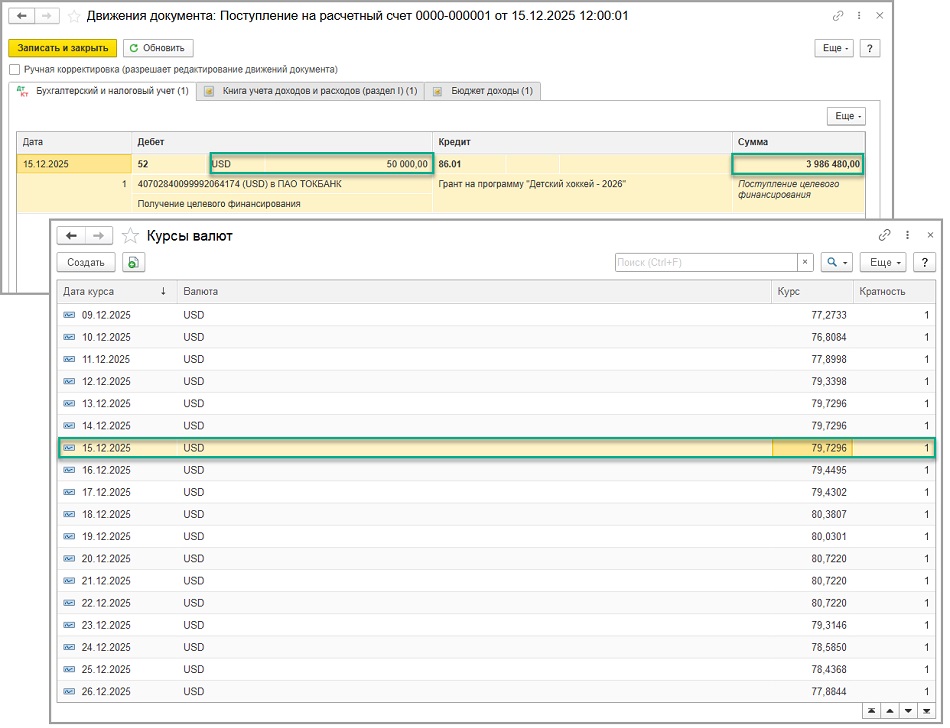

После проведения документа Поступление на расчетный счет программа сформирует бухгалтерские проводки в валюте и автоматически пересчитает суммы в рубли. По правилам бухгалтерского и налогового учета для пересчета суммы валютной операции в рубли используется курс из справочника Валюты, действовавший на дату поступления денежных средств:

Дебет 52 Кредит 86.01 – на сумму гранта (50 000,00 USD, рублевая оценка на 15.12.2025 составляет 3 986 480,00 руб.).

Рис. 5. Движения документа «Поступление на расчетный счет»

Рис. 5. Движения документа «Поступление на расчетный счет»

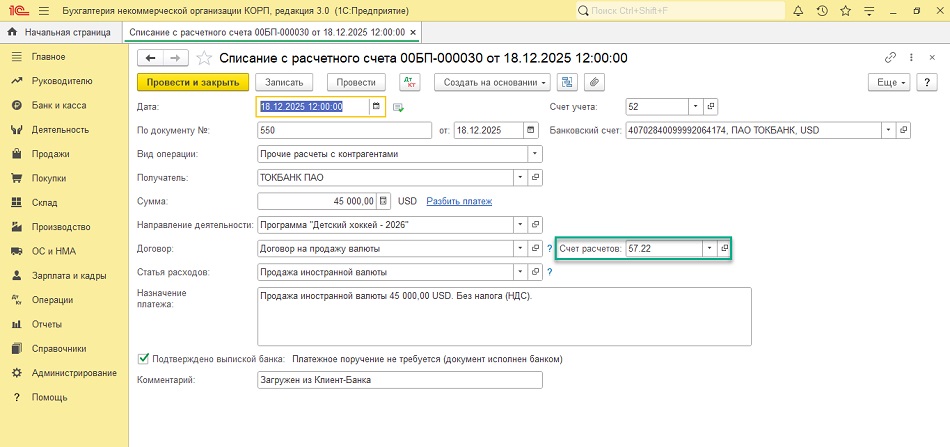

Продажа иностранной валюты в банк отражается документом Списание с расчетного счета с видом операции Прочие расчеты с контрагентами.

Рис. 6. Продажа иностранной валюты

Рис. 6. Продажа иностранной валюты

После проведения документа Списание с расчетного счета программа сформирует проводки:

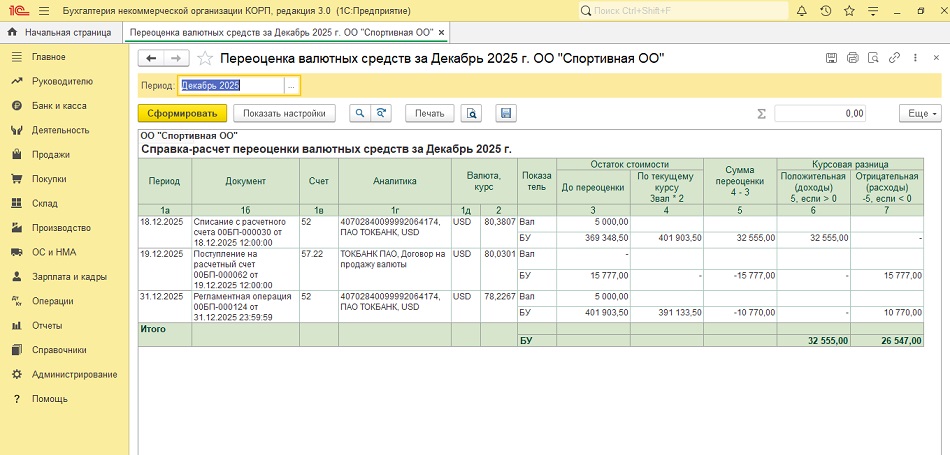

Дебет 57.22 Кредит 52 – 45 000 долл. США/3 617 131,50 руб. – списана валюта для продажи по курсу ЦБ на 18.12.2025 г.

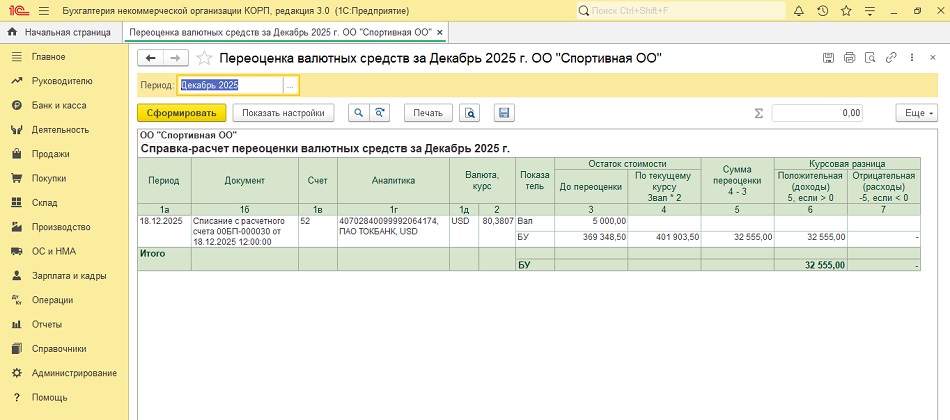

Дебет 52 Кредит 86.22 – переоценка валютных остатков (32 555 руб.):

Стоимость до переоценки (по курсу от 15.12): 50 000 USD х 79,7296 = 3 986 480 руб.

Стоимость остатка средств по курсу на 18.12: 5 000 USD х 80,3807 = 401 903,50 руб.

Остаток средств в рублевом эквиваленте до переоценки: 3 986 480 руб. – 3 617 131,50 руб. (45 000 USD х 80,3807) = 369 348,50 руб.

Положительная курсовая разница: 401 903,50 - 369 348,50 = 32 555 руб.

Проверить и проанализировать переоценку валюты можно в Справке-расчете переоценки валютных средств (раздел Операции – Справки-расчеты), рис. 7.

Рис. 7. Справка-расчет переоценки валютных средств

Рис. 7. Справка-расчет переоценки валютных средств

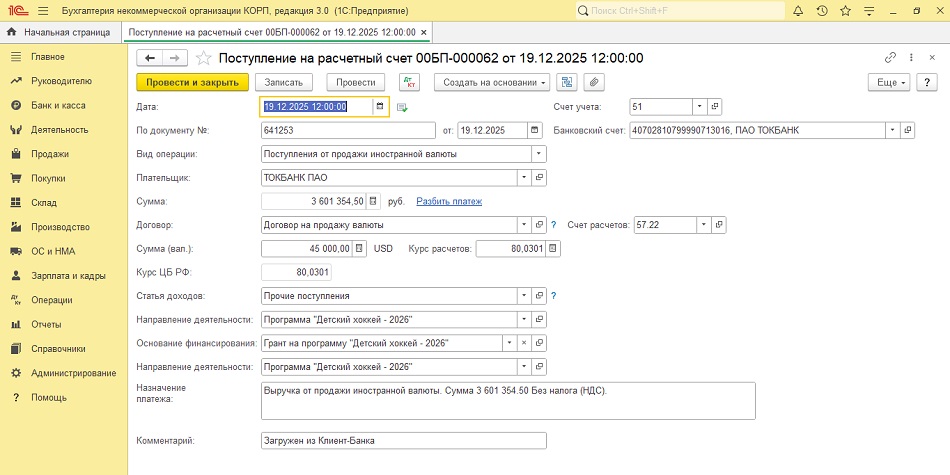

Зачисление денежных средств от продажи валюты на расчетный счет отражается документом Поступление на расчетный счет с видом операции Поступления от продажи иностранной валюты (рис. 8).

Рис. 8. Зачисление денежных средств от продажи валюты на расчетный счет

Рис. 8. Зачисление денежных средств от продажи валюты на расчетный счет

После проведения документа Поступление на расчетный счет программа сформирует проводки:

Дебет 51 Кредит 91.01 – 3 555 555,00 руб. – выручка от продажи иностранной валюты;

Дебет 91.02 Кредит 57.22 – 3 601 354,50 руб. – выручка от продажи иностранной валюты;

Дебет 86.22 Кредит 57.22 – 15 777,00 руб. – переоценка валютных остатков.

Продажа валюты при применении УСН не признается реализацией товаров (работ, услуг). Поступления от продажи иностранной валюты в доходах от реализации не учитываются (подп.1 п.3 ст.39 НК РФ).

В конце месяца при выполнении регламентной операции Переоценка валютных средств (раздел Операции – Закрытие месяца) происходит автоматическая переоценка остатка на валютном счете по курсу на конец месяца.

Проверить и проанализировать переоценку валюты можно в Справке-расчете переоценки валютных средств (раздел Операции – Справки-расчеты, или кнопка Справки-расчеты в форме обработки Закрытие месяца, или ссылка с названием регламентной операции в форме обработки Закрытие месяца), рис. 9.

Рис. 9. Справка-расчет переоценки валютных средств за декабрь

Рис. 9. Справка-расчет переоценки валютных средств за декабрь

Документ сформирует бухгалтерские проводки:

Дебет 86.22 Кредит 86.01 – 6 008,00 руб. – распределение курсовых разниц по основаниям финансирования;

Дебет 86.22 Кредит 52 – 10 770,00 руб. – переоценка валютных остатков.

Оплата товаров и услуг поставщикам за счет целевого финансирования отражается документом Списание с расчетного счета с видом операции Оплата поставщику.

Поступление товаров и услуг, связанных с уставной деятельностью некоммерческой организации, отражается документами Поступление услуг: Акт, УПД и Поступление товаров: Накладная, УПД (раздел: Покупки − Поступления (акты, накладные)). Если поступление является приобретением за плату, то указывается вид контрагента Поставщик и соответствующая аналитика затрат (рис. 10).

Рис. 10. Поступление товаров и услуг

Рис. 10. Поступление товаров и услуг

Отразить использование полученных товаров в расходах по целевому финансированию можно с помощью документа Расход материалов (раздел Склад − Расход материалов) с указанием соответствующей аналитики затрат.

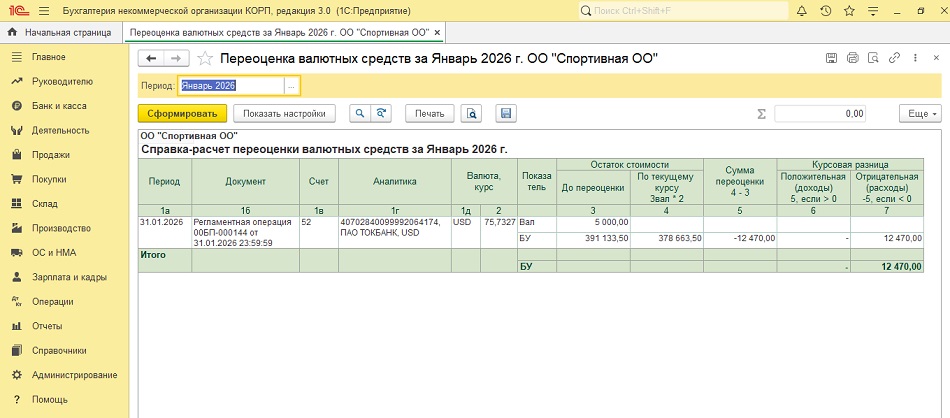

В конце месяца при выполнении регламентной операции Переоценка валютных средств (раздел Операции – Закрытие месяца) программа автоматическая переоценит остатки на валютном счете по курсу на конец месяца (рис. 11).

Рис. 11. Справка-расчет переоценки валютных средств за январь

Рис. 11. Справка-расчет переоценки валютных средств за январь

Документ сформирует бухгалтерские проводки:

Дебет 86.01 Кредит 86.22 – 12 470,00 руб. – распределение курсовых разниц по основаниям финансирования;

Дебет 86.22 Кредит 52 – 12 470,00 руб. – переоценка валютных остатков.

По завершении программы неиспользованные целевые средства должны быть возвращены донору в валюте договора (долларах). При наличии рублевого остатка организация должна осуществить покупку иностранной валюты для исполнения обязательств по возврату средств донору в валюте гранта.

В материале использованы фото: Beautrium / Shutterstock / Fotodom.