Содержание

- Особенности формирования регламентированных отчетов в 2016 г.

- Отчет ф. 0503127

- Отчет ф. 0503128

- Справка ф. 0503125

- Отчет ф. 0503123

- Справка ф. 0503184

- Сведения ф. 0503161

- Сведения ф. 0503164

- Сведения ф. 0503169

- Сведения ф. 0503177

- Сведения ф. 0503178

Приказом Приказа Минфина России от 31.12.2015 № 229н внесены изменения в формы и порядок составления бюджетной отчетности, утвержденные приказом Минфина России от 28.12.2010 № 191н, далее – Приказ № 191н, которые должны применяться при составлении отчетности за 2016 г.

Совместным письмом Минфина России и Федерального казначейства от 17.03.2016 № 02-07-07/15237 и 07-04-05/02-178, далее – Письмо, доведены разъяснения о составлении и представлении месячной и квартальной бюджетной отчетности главными администраторами средств федерального бюджета в 2016 году.

На интрернет-страницах техподдержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакция 1 и редакция 2 опубликован актуальный комплект регламентированной бюджетной отчетности (statrep191№.repx).

В соответствии с Приказом № 191н и указанным Письмом в состав комплекта регламентированной квартальной бюджетной отчетности 2016 г. включены следующие формы:

- Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее – Отчет ф. 0503127);

- Отчет о бюджетных обязательствах (ф. 0503128) (далее – Отчет ф. 0503128);

- Справка по консолидируемым расчетам (ф. 0503125) (далее – Справка ф. 0503125);

- Отчет о движении денежных средств (ф. 0503123) (далее - Отчет ф. 0503123).

- Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184) (далее - Справка ф. 0503184);

- Пояснительная записка (ф. 0503160) в составе:

- Сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий (ф. 0503161) (далее - Сведения ф. 0503161);

- Сведения об исполнении бюджета (ф. 0503164) (далее - Сведения ф. 0503164);

- Сведения по дебиторской и кредиторской задолженности (ф. 0503169) (далее – Сведения ф. 0503169);

- Сведения об использовании информационно-коммуникационных технологий ф. 0503177) (далее – Сведения ф. 0503177);

- Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178) (далее - Сведения ф. 0503178).

Особенности формирования регламентированных отчетов в 2016 г.

Отчет ф. 0503127

Для составления Отчета ф. 0503127 в 2016 г. следует применять регламентированный отчет «Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016)».

В графе 3 Отчета ф. 0503127 отражаются коды бюджетной классификации в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 01.07.2013 № 65н (далее – Указания 65н), без указания кодов классификации операций сектора государственного управления, поскольку с 2016 г. при составлении и исполнении бюджетов бюджетной системы КОСГУ не применяется и в коды классификации доходов бюджетов, классификации расходов бюджетов и классификации источников финансирования дефицита бюджетов не включается.

В гр. 3 (Код по бюджетной классификации) регламентированного отчета «Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016)» формируется код бюджетной классификации доходов, классификации расходов, классификации источников финансирования дефицита бюджетов в структуре, соответствующей действующим в 2016 г. Указаниям № 65н.

С 1 января 2016 г. вступил в силу пункт 3.2 приказа Минфина России от 06.08.2015 № 124н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", регламентирующий порядок включения бюджетной классификации в номер счета бухгалтерского, бюджетного учета.

С 01.01.2016 в качестве аналитического кода по классификационному признаку поступлений и выбытий (разряды 1 - 17 номера счета бюджетного учета), далее – КПС, учреждения указывают 4 - 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов. В 24 - 26 разрядах номера счета Рабочего плана счетов казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, указываются коды классификации операций сектора государственного управления (КОСГУ) (пункт 21 Инструкции по применению Единого плана счетов бухгалтерского учета в редакции приказа Минфина России от 06.08.2015 № 124н).

С 01.01.2016 г. код главы более не включается в КПС и в номер счета Рабочего плана счетов бюджетного учета. Код КОСГУ по-прежнему включен в номер счета Рабочего плана счетов.

В связи с этим при автозаполнении отчета «Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2016)» 20-значный код бюджетной классификации формируется следующим образом:

- разряды 1-3 – код главы по бюджетной классификации, указанный в карточке учреждения (реквизит "Код главы" справочника "Учреждения" БГУ1 ("Организации" БГУ2)) или в карточке ИФО, если в ИФО установлен флаг «Использовать реквизиты источника финансового обеспечения»;

- разряды 4-20 - код КПС.

В соответствии с пунктом 58 Инструкции № 191н в ред. Приказа Минфина России от 31.12.2015 № 229н по строкам, не содержащим данных в графе 4, и (или) при исполнении сверх плановых показателей, графа 9 не заполняется.

Отчет ф. 0503128

Для составления Отчета ф. 0503128 в 2016 г. следует применять регламентированный отчет «Ф. 0503128, Отчет о принятых бюджетных обязательствах (действует с 01.01.2016)».

Формирование гр. 3 (код бюджетной классификации) производится так же, как в Отчете ф. 0503127.

Разделы 1- 3 Отчета ф. 0503128 формируются как в 2015 г.

Справка ф. 0503125

В соответствии с Письмом Справка по консолидируемым расчетам ф. 0503125 составляется в части взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций.

В связи с изменением структуры бюджетной классификации РФ для составления Справки (ф. 0503125) применяются регламентированные отчеты с постфиксом «действует с 01.01.2016»:

- Ф. 0503125, Внутрибюджетные расчеты (действует с 01.01.2016);

- Ф. 0503125, Внутриведомственные расчеты (действует с 01.01.2016);

- Ф. 0503125, Межбюджетные расчеты (действует с 01.01.2016).

В графе 6 «Номер счета бюджетного учета» номер счета формируется в соответствии с пунктом 21 Инструкции по применению Единого плана счетов бухгалтерского учета № 157н в редакции приказа Минфина России от 06.08.2015 № 124н.

Отчет ф. 0503123

Для формирования новой формы Отчет о движении денежных средств (ф. 0503123) применяется регламентированный отчет «Ф. 0503123, Отчет о движении денежных средств (действует с 01.01.2016)».

Согласно Инструкции № 191н форма 0503123 – квартальная.

В соответствии с Письмом Отчет ф. 0503123 формируется и представляется в МОУ ФК, начиная с отчетности на 01.07.2016.

При автозаполнении по учетным данным Отчет ф. 0503123 формируется в порядке, установленном пунктами 146 - 150 Инструкции № 191н.

Раздел 1 формируется в разрезе кодов КОСГУ по оборотам счета 210 02 и забалансовых счетов 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (КФО 1, КПС вида «КДБ» и «КИФ»).

Раздел 2 формируется в разрезе кодов КОСГУ по оборотам счета 304.05 и забалансовых счетов 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (КФО 1, КПС вида «КРБ» и «КИФ»).

Текущими Правилами не предусмотрено автозаполнение строк 041, 042, 052, 123, 124, 165, 247, 253, 263, 345, 360, 361, 463, 464.

Приказом Минфина России от 31.12.2015 № 229н в форму 0503123 добавлена графа 5, в которой в соответствии с новым пунктом 150.1 Инструкции № 191н отражаются показатели движения денежных средств за аналогичный период прошлого года. При формировании отчета за 2016 год в графе 5 раздела 1 "Поступления", раздела 2 "Выбытия" и раздела 3 "Изменение остатков средств" показатели движения денежных средств за аналогичный период прошлого года не формируются, поскольку пункт 150.1 применяется, начиная с годовой отчетности за 2017 год (согласно пункту 2 Приказа Минфина России от 31.12.2015 № 229н).

Приказом Минфина России от 31.12.2015 № 229н форма 0503123 дополнена разделом 4 «Аналитическая информация по выбытиям», в которой согласно новому пункту 150.2 Инструкции № 191н отражается информация по выбытиям, отраженным по строкам 220, 310 раздела 3 "Выбытия", детализированная по кодам раздела, подраздела классификации расходов бюджетов.

В соответствии с этим при автозаполнении типовыми Правилами в графе 1 раздела 4 Отчета ф. 0503123 в качестве наименования показателя строки формируется наименование подраздела, указанного в графе 4.

Стр. 980 формируется аналогично стр. 421.

Стр. 990 формируется аналогично стр. 432 с детализацией по кодам раздела, подраздела классификации расходов бюджетов.

Справка ф. 0503184

Для составления Справки ф. 0503184 следует применять регламентированный отчет «Ф. 0503184, Справка о суммах консолидируемых поступлений (действует с 01.01.2016)».

Формирование гр. 3 (код бюджетной классификации) производится так же, как в Отчете ф. 0503127.

Сведения ф. 0503161

Для составления Сведений о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий (ф. 0503161) следует применять регламентированный отчет «Ф. 0503161, Сведения о количестве подведомственных участников бюджетного процесса».

По сравнению с 2015 г. форма и порядок ее составления не претерпели изменений.

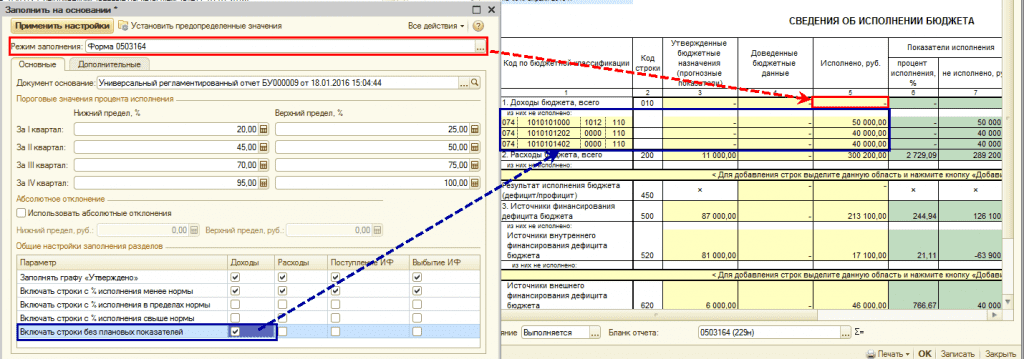

Сведения ф. 0503164

Для составления Сведений ф. 0503164 следует применять регламентированный отчет «Ф. 0503164, Сведения об исполнении бюджета (действует с 01.01.2016)», далее – Отчет ф. 0503164.

Согласно пункту 163 Инструкции № 191н в разделе "Расходы бюджета" Сведений ф. 0503164 указываются коды по бюджетной классификации Российской Федерации, по которым в результате исполнения бюджета на отчетную дату имеются отклонения по установленным критериям (сумма и (или) процент исполнения, иные критерии) между плановыми (прогнозными) и фактически исполненными показателями, в разрезе кодов разделов, подразделов и целевых статей расходов бюджетов по бюджетной классификации Российской Федерации.

Согласно Инструкции № 191 в разделе 2 "Расходы бюджета" указание главы и видов расходов не требуется.

Вместе с тем согласно Письму показатели в разделе 2 «Расходы бюджета» отражаются в разрезе кодов главного распорядителя средств федерального бюджета, разделов, подразделов, программной (непрограммной) статьи целевой статьи расходов.

Согласно Письму в разделе 2 "Расходы бюджета" указание главы требуется.

При этом в графах 8 и 9 раздела 2 Сведений ф. 0503164 отражаются соответственно код и наименование причины, повлиявшей на наличие указанных отклонений.

Для заполнения кода и наименования причины в гр.8 Отчета ф. 0503164 можно выбрать соответствующее значение из справочника «Причины отклонений от планового процента исполнения», который содержит коды и наименования причин, приведенные в пункте 2.1 совместного письма Минфина России и Федерального казначейства от 17.03.2016 № 02-07-07/15237 и 07-04-05/02-178.

Отчет ф. 0503164 может быть заполнен как вручную, так и автоматически по данным Отчета ф. 0503127.

При автозаполнении Отчета ф. 0503164 код бюджетной классификации формируется согласно пункту 163 Инструкции № 191.

Для формирования кода бюджетной классификации в соответствии с требованиями финансового органа бюджета субъекта РФ (муниципального образования), из которого финансируется учреждение, в Правиле автозаполнения Отчета ф. 0503164 (Правило 164 (2016)) предусмотрены соответствующие настройки на закладке «Дополнительные» формы настройки автозаполнения отчета.

Для формирования значащих разрядов кода бюджетной классификации следует включить соответствующие флажки.

Перейти к настройке автозаполнения Отчета ф. 0503164 можно по кнопке «Заполнить – Дополнительные действия – Заполнить по документу- основанию» на командной панели формы отчета.

На закладке «Основные» формы настройки автозаполнения отчета можно настроить пороговые значения - сумма и (или) процент исполнения в соответствии с требованиями финансового органа бюджета субъекта РФ (муниципального образования), из которого финансируется учреждение.

Согласно п. 2.1 Письма «главными администраторами средств федерального бюджета по разделу 1 «Доходы бюджета» Сведений ф. 0503164 в графе 3 указываются прогнозные показатели поступления доходов на соответствующий период (квартал, полугодие, 9 месяцев, год), отраженные в Прогнозе кассовых поступлений по доходам федерального бюджета на текущий финансовый год (приложение 4 к приказу Министерства финансов Российской Федерации от 09.12.2013 № 117н «О порядке составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году»), составленном в соответствии с пунктами 4.3, 5.3 Порядка № 117н.

При отсутствии прогноза поступлений по доходам в части непрогнозируемых администратором доходных источников показатели кассового исполнения по доходам в 2016 году отражаются в структуре Отчета ф. 0503127.»

При автозаполнении типовым Правилом Отчет ф. 0503164 заполняется по данным Отчета ф. 0503127. Раздел 1 Отчета ф. 0503164 не заполняется.

Правило автозаполнения Отчета ф. 0503164 предусматривает 2 дополнительных режима заполнения Раздела 1:

-

Форма 0503164 – при заполнении квартальной отчетности по данному режиму раздел 1 «Доходы» заполняется в соответствии с Письмом только в плане непрогнозируемых доходов.

Итог по строке 010 не заполняется. Заполнение детальных строк 010 настраивается с помощью флагов таблицы «Общие настройки заполнения разделов».

Если в таблице «Общие настройки заполнения разделов» на закладке «Основные» включен флажок в строке «Включать строки без плановых показателей») в графе «Доходы» в разделе 1 Отчета ф. 0503164 будут заполнены строки данными из строк раздела 1 Отчета ф. 0503127, в которых нет плановых показателей.

-

Форма 0503164 (по правилам 2014) – при заполнении по данному режиму раздел 1 «Доходы» заполняется из формы 0503127 по заданным Общим настройкам заполнения разделов без дополнительных ограничений. Итог по строке 010 заполняется данными ф. 127, Заполнение детальных строк 010 настраивается с помощью флагов таблицы «Общие настройки заполнения разделов».

Сведения ф. 0503169

Для составления Сведений по дебиторской и кредиторской задолженности (ф. 0503169) следует применять регламентированный отчет «Ф. 0503169, Сведения по дебиторской и кредиторской задолженности (действует с 01.01.2016)», далее - Отчет ф. 0503169.

В графе 1 «Номер (код) счета бюджетного учета» Отчета ф. 0503169 формируются номера счетов бюджетного учета (26 знаков) в соответствии с пунктом 21 Инструкции по применению Единого плана счетов бухгалтерского учета № 157н в редакции приказа Минфина России от 06.08.2015 № 124н.

Типовые Правила автозаполнения Отчета ф. 0503169 учитывают дополнительные требования, установленные Письмом:

- Показатели граф 5 - 8 Сведений ф. 0503169 формируются, начиная с отчетности на 01.07.2016.

- Показатели граф 12 - 14 формируются по коду счета (9 знаков, разряды 18 - 26 номера счета).

В текущей версии Правил автозаполнения отчета заполнение граф 12-14 раздела 1 не предусмотрено. Данные прошлого финансового года можно указать в графах 12-14 раздела 1 после автозаполнения отчета в любой строке по данному коду счета. При формировании печатной формы данные по графам 12-14 раздела 1 будут указаны в итоговых строках по кодам счетов.

Автозаполнение раздела 3 "Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности" не предусмотрено.

Особенности заполнения Отчета ф. 0503169 приведены в Справке к Правилам (пункт «Справочная информация» меню кнопки «Заполнить»).Сведения ф. 0503177

Для составления Сведений об использовании информационно-коммуникационных технологий (ф. 0503177) по кодам бюджетной классификации следует применять регламентированный отчет «Ф. 0503177, Использование ИКТ (с КБК)».

При периоде Отчета (ф. 0503177) 2016 г. устанавливается бланк Ф. 0503177 (229н).

Формирование гр. 3 (код бюджетной классификации) в бланке Ф. 0503177 (229н) производится так же, как в Отчете ф. 0503127.

Сведения ф. 0503178

Периодичность представления Сведений ф. 0503178 – месячная.

Согласно Письму в ф. 0503178 в квартальную отчетность приводятся сведения об остатках денежных средств на счетах получателя бюджетных средств, открытых в кредитных организациях казенным учреждениям, расположенным на территории Российской Федерации и за ее пределами, как по средствам бюджета, так и по средствам во временном распоряжении.

Для составления Сведений ф. 0503178 следует применять регламентированный отчет «Ф. 0503178, Остатки денежных средств» - далее – Отчет ф. 0503178.

Для составления Отчета ф. 0503178 по средствам бюджета и по средствам во временном распоряжении следует формировать 2 Отчета ф. 0503178 с указанием соответствующего кода финансового обеспечения (КФО).

Согласно Письму Сведения ф. 0503178, в том числе по средствам во временном распоряжении, представляются с указанием номеров банковских счетов в графе 1 раздела 1 «Счета в кредитных организациях» в порядке, указанном в п. 1.6 Письма, с указанием значения «00000000000000000000» в номерах лицевых счетов, открытых в органах Федерального казначейства, с указанием в графе 1 раздела 2 «Счета в финансовом органе» Сведений ф. 0503178 по средствам во временном распоряжении значения «00000000000000000000».

Для формирования «нулевых» номеров счетов в графе 1 раздела 1 по счету 0 201 23 и в графе 1 раздела 2 по счету 3 201 11 после автозаполнения отчета следует очистить номера лицевых счетов. Для этого следует выделить соответствующую ячейку в гр. 1 Отчета ф. 0503178, открыть контекстное меню действий (нажатием правой клавиши мыши) и выбрать в нем пункт «Очистить значение».