Эксперты «1С» рассказывают о настройке тарифа страховых взносов для субъектов МСП с 1 января 2026 года для корректного заполнения РСВ на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

С 1 января 2026 года вступил в силу Федеральный закон от 28.11.2025 №425-ФЗ, который внес изменения в положения статьи 427 НК РФ, согласно которым льготный тариф страховых взносов в размере 15% с выплат, превышающих 1,5 МРОТ, могут применять только приоритетные отрасли, включенные в перечень, утв. распоряжением Правительства РФ от 27.12.2025 №4125-р (далее – Распоряжение №4125-р), пп.17 п.1, п.2.4, п.13.3 ст.427 НК РФ.

Субъекты МСП, не подпадающие под льготу, обязаны применять общий тариф страховых взносов (ставки 30% – в пределах базы и 15,1% – сверх предельной величины).

❗С 1 января 2026 года единая предельная величина базы для исчисления страховых взносов составляет 2 979 000 руб. (постановление Правительства РФ от 31.10.2025 №1705), а федеральный МРОТ в России на 2026 год составляет 27 093 руб./мес. (Федеральный закон от 28.11.2025 №429-ФЗ). Выплата, превышающая 1,5 МРОТ, составляет 40 639,50 руб.

Также льготный тариф страховых взносов в размере 7,6% с выплат, превышающих 1,5 МРОТ, вправе применять субъекты МСП в обрабатывающих производствах, основной вид деятельности которых включен в перечень, утв. распоряжением Правительства РФ от 11.12.2024 №3689-р (далее – Распоряжение №3689-р).

С 25 апреля 2026 года вступил в силу Федеральный закон от 25.04.2026 №104-ФЗ (далее – Закон №104-ФЗ), который внес изменения в абзац 3 пункта 13.2 и абзац 3 пункта 13.3 статьи 427 НК РФ. Теперь субъекты МСП, включенные в перечень по Распоряжениям №4125-р и №3689-р, вправе суммировать доходы от осуществления основного и дополнительных видов экономической деятельности при проверке необходимой доли доходов в 70% для применения пониженного тарифа страховых взносов (15% и 7,6% соответственно).

Также для перечисленных субъектов МСП сферы обрабатывающих производств отменено условие о доле профильных доходов (не менее 70%) по итогам года, предшествующего переходу на льготный тариф (за 2025 год). Однако подтвердить право (выполнить условие) необходимо по итогам отчетного (расчетного) периода за 2026 год.

Новые положения распространяются на правоотношения, возникшие с 1 января 2026 года (ч.4 ст.4 Закона №104-ФЗ).

Изменения в порядке заполнения РСВ

В связи с вступлением в силу Закона № 104-ФЗ, ФНС России в письме от 27.04.2026 №БС-36-11/3382@ (далее – Письмо №3382@) уточнила порядок заполнения Расчета по страховым взносам (утв. приказом ФНС России от 29.09.2022 №ЕД-7-11/878@, в ред. приказа ФНС России от 04.02.2026 №ЕД-1-11/67@) начиная с отчетности за I квартал 2026 года:

- В Приложении 3.1 к Разделу 1 не заполняется графа 1 строк 010-030. Графа 1 была обязательна для отражения данных о доходах субъектов МСП из обрабатывающих производств (Распоряжение №3689-р) за календарный год, предшествующий году перехода на пониженный тариф (то есть, за 2025 год). Субъекты МСП из приоритетных отраслей (Распоряжение №4125-р), как и ранее, не заполняют графу 1 (п.13.3 ст.427 НК РФ);

- Контрольные соотношения (КС) показателей формы РСВ 1.244, 1.246, 1.248, которые касались проверки данных о доходах за предшествующий календарный год (то есть, за 2025 год) и ранее были направлены письмом ФНС России от 24.02.2026 №БС-36-11/1367@, не применяются;

- Отменено междокументное контрольное соотношение 2.11 для проверки плательщика из обрабатывающих производств по реестру МСП с основным льготным кодом ОКВЭД (Распоряжение №3689-р) по состоянию на последний день месяца предшествующего календарного года (то есть, на 31.12.2025).

Если перечисленные организации с 1 января 2026 года применяли общий тариф страховых взносов, а в связи с ретроактивными оговорками выполнили соблюдение условий о доле доходов (не менее 70%, основной и/или дополнительные виды деятельности), то они вправе пересчитать страховые взносы с 1 января 2026 года по пониженному тарифу (15% или 7,6% соответственно) и представить в налоговый орган уточненный (корректирующий) РСВ за I квартал 2026 года.

Корректирующую форму можно представить в любое время. Однако представление уточненного отчета не освобождает от штрафа, если первичный расчет был сдан позже установленного срока (27 апреля 2026 года). За перерасчет страховых взносов в сторону уменьшения пени не начисляются. Переплата подлежит возврату или зачету в счет предстоящих платежей в установленном порядке (ст.78 НК РФ).

Отражение изменений по страховым взносам в программе «1С:Зарплата и управление персоналом 8» ред. 3

Настройка тарифа страховых взносов

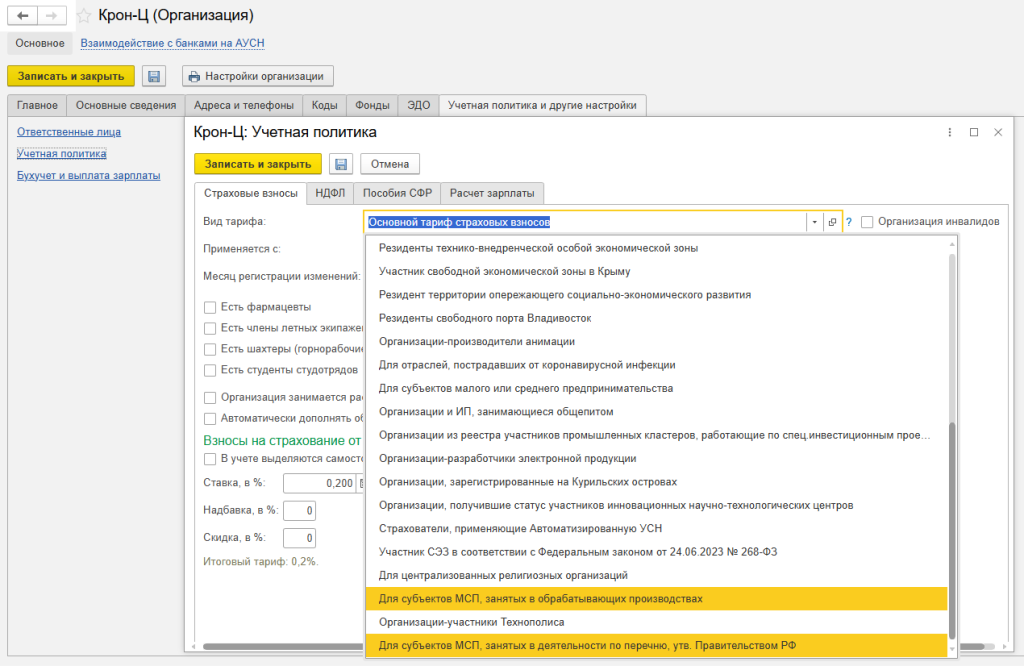

Установка тарифа страховых взносов производится в настройках учетной политики организации на закладке Страховые взносы (раздел Настройка – Предприятие – Организация – Учетная политика и другие настройки – Учетная политика), рис. 1.

Рис. 1. Установка тарифа страховых взносов в учетной политике организации

Рис. 1. Установка тарифа страховых взносов в учетной политике организации

Для субъектов МСП, занятых в обрабатывающих производствах (Распоряжение №3689-р), следует выбрать одноименный Вид тарифа. Для субъектов МСП, занятых в деятельности по перечню, утв. Правительством РФ, (Распоряжение №4125-р) также доступен отдельный тариф. Соответствующие коды тарифа и категорий застрахованных лиц поддержаны для корректного заполнения РСВ. Ознакомиться с ними можно в карточке тарифа (раздел Налоги и взносы – Виды тарифов страховых взносов).

Для субъектов МСП из обрабатывающих производств (Распоряжение №3689-р) действуют код тарифа «30» и категории застрахованных лиц:

- «ПО» – «обычные» застрахованные лица (граждане РФ и постоянно проживающие иностранные работники);

- «ВЖПО» – временно проживающие, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище;

- «ВППО» – иностранные граждане или лица без гражданства (за исключением ВКС), временно пребывающие на территории РФ, с выплат которым начисляются страховые взносы.

Для субъектов МСП из приоритетных отраслей (Распоряжение №4125-р) действуют код тарифа «32» и коды категорий застрахованных лиц:

- «ПВ» – «обычные» застрахованные лица (граждане РФ и постоянно проживающие иностранные работники);

- «ВЖПВ» – временно проживающие, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище;

- «ВППВ» – иностранные граждане или лица без гражданства (за исключением ВКС), временно пребывающие на территории РФ, с выплат которым начисляются страховые взносы.

❗Для субъектов МСП из приоритетных отраслей (Распоряжение №4125-р) с 1 января 2026 года утратили силу ранее применявшиеся коды тарифа «20» и категорий «МС», «ВЖМС», «ВПМС». Также ранее действующий тариф Для субъектов малого или среднего предпринимательства устанавливал льготы с апреля 2020 года по декабрь 2025 года. С 1 января 2026 года при его использовании по умолчанию учитываются ставки единого тарифа.

Перерасчет страховых взносов

С учетом ретроактивных оговорок, если право на применение пониженного тарифа страховых взносов возникло с 1 января 2026 года, в программе необходимо пересчитать страховые взносы. Для этого Месяц регистрации изменений (раздел Настройка – Предприятие – Организация – Учетная политика и другие настройки – Учетная политика – Страховые взносы) нового льготного тарифа устанавливается с января 2026 года. При записи изменений программа попросит выбрать причину редактирования сведений: Исправлена ошибка или Изменились сведения о страховых взносах.

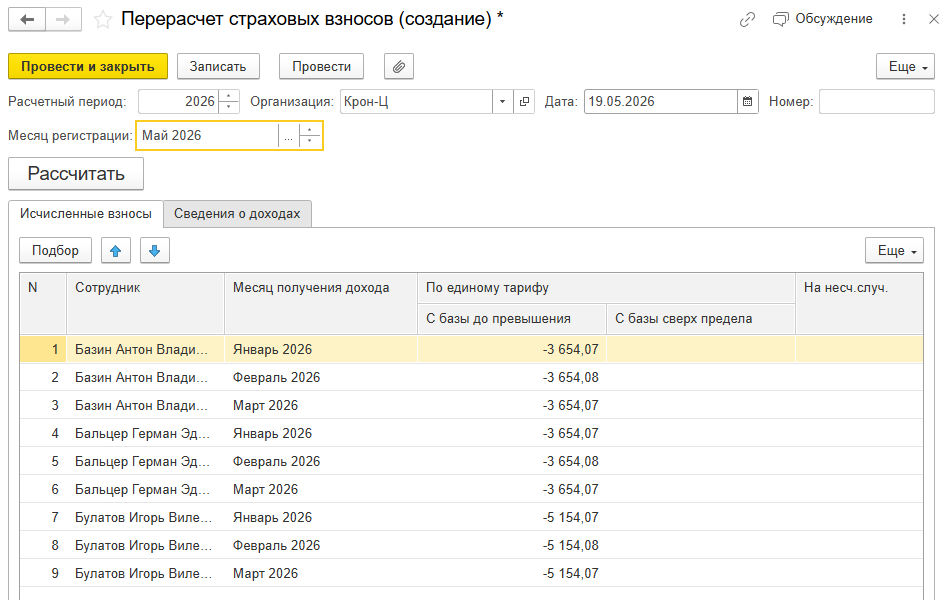

После применения новых сведений перерасчет страховых взносов может быть произведен автоматически при следующем начислении заработной платы за месяц (раздел Зарплата – Начисление зарплаты и взносов). Также провести перерасчет можно с помощью одноименного документа Перерасчет страховых взносов (раздел Налоги и взносы – Перерасчеты страховых взносов), рис. 2.

Рис. 2. Перерасчет страховых взносов

Рис. 2. Перерасчет страховых взносов

В новом документе необходимо выбрать Организацию и Месяц регистрации (текущий месяц). По кнопке Рассчитать в таблице будет автоматически произведен перерасчет ранее исчисленных страховых взносов. Программа рассчитает разницу между ранее начисленными суммами взносов по общему тарифу и суммами, которые должны быть начислены по льготному тарифу (уменьшение), по месяцу получения дохода.

Проверить перерасчет за январь-март 2026 года можно с помощью аналитического отчета по налогам и взносам: Анализ взносов в фонды (раздел Налоги и взносы – Отчеты по налогам и взносам – Страховые взносы).

Заполнение уточненного РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Если организация уже представила в ФНС Расчет по страховым взносам за I квартал 2026 года, в котором отразила взносы по общему тарифу, но с учетом поправок она получила право на применение пониженного тарифа, необходимо заполнить уточненный расчет за этот период. При этом подавать уточненные уведомления по взносам не нужно.

Подготовить корректирующий РСВ за I квартал 2026 года в программе можно с помощью одноименного регламентированного отчета Расчет по страховым взносам (раздел Отчетность, справки – 1С-Отчетность – Отчеты – Создать – папка Налоговая отчетность).

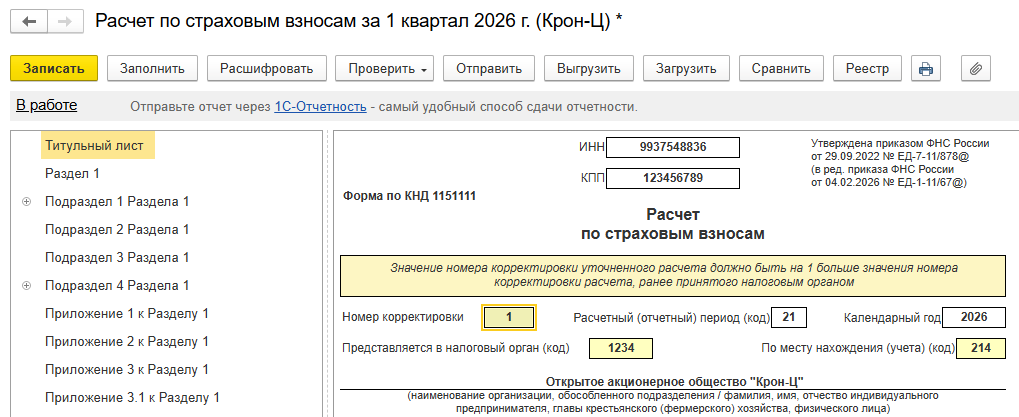

На титульном листе следует указать Номер корректировки (рис. 3).

Рис. 3. Заполнение уточненной формы РСВ

Рис. 3. Заполнение уточненной формы РСВ

Форма заполнится автоматически с учетом проведенных перерасчетов по кнопке Заполнить на Дату подписи отчета на титульном листе.

❗При заполнении уточненного РСВ необходимо указывать текущую (фактическую) Дату подписи отчета либо последний день текущего месяца.

Исчисленные суммы страховых взносов за январь-март 2026 года будут отражены по основному (код 01) и льготному коду тарифа (код 30 или 32) в Подразделе 1 Раздела 1 – «Расчет сумм страховых взносов на ОПС, ОСС и ОМС». В Разделе 3 «Персонифицированные сведения о застрахованных лицах» отобразятся сотрудники, по которым были проведены перерасчеты, с соответствующими кодами категории застрахованных лиц.

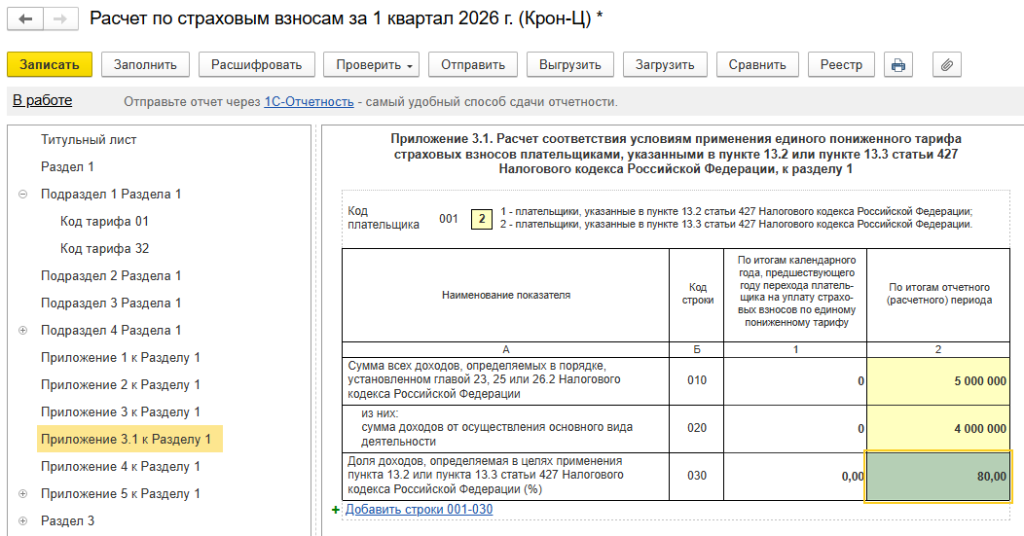

Согласно Закону №104-ФЗ, изменения коснулись порядка заполнения нового Приложения 3.1 к Разделу 1«Расчет соответствия условиям применения единого пониженного тарифа страховых взносов плательщиками, указанными в п.13.2 или п.13.3 ст.427 НК РФ», таблица которого заполняется вручную.

В поле «Код плательщика» доступен код основания исчисления:

- 1 – для субъектов МСП из обрабатывающих производств (Распоряжение №3689-р);

- 2 – для субъектов МСП из приоритетных отраслей (Распоряжение №4125-р).

Обе категории плательщиков больше не заполняют графу 1 для суммы выручки за предшествующий календарный год.

В таблице в графе 2 по строке 020 обе категории субъектов МСП теперь суммируют доходы по льготируемым видам деятельности по основному и дополнительным кодам ОКВЭД, заявленным в ЕГРЮЛ (ЕГРИП) и включенным в соответствующий льготный перечень (Распоряжения №4125-р и №3689-р).

Заполнение Приложения 3.1 к Разделу 1

Для субъектов МСП, занятых в обрабатывающих производствах (тариф 7,6%, Распоряжение №3689-р):

- в поле 001 указывается код «1»;

- заполняются только строки графы 2 (данные за текущий отчетный период), т.е. за I квартал 2026 года;

- в строке 010 – общая сумма доходов;

- в строке 020 – доходы от льготируемых видов деятельности (суммируются по всем ОКВЭД из Распоряжения №3689-р);

- в строке 030 рассчитывается доля доходов: (стр. 020 / стр. 010) × 100% (должна быть не менее 70%).

Для субъектов МСП из приоритетных отраслей (тариф 15%, Распоряжение№4125-р), рис. 4:

- в поле 001 указывается код «2»;

- графа 2 заполняется аналогично: строки 010, 020, 030 (доходы за I квартал 2026 года, суммируя выручку по всем видам деятельности из Распоряжения №4125-р).

Рис. 4. Заполнение Приложения 3.1 к Разделу 1

Рис. 4. Заполнение Приложения 3.1 к Разделу 1

Доходы определяются по правилам применяемой системы налогообложения (метод начисления или кассовый метод) и учитываются за отчетный период (I квартал 2026 года).

❗Если доля профильных доходов по итогам отчетного периода составляет менее 70%, взносы подлежат пересчету по общему тарифу с начала года. При восстановлении доли в следующем периоде переход на льготный тариф и перерасчет также производятся с начала года.

При незаполнении графы 1 в программе не возникает ошибок при проверке контрольных соотношений (КС).

Проверка и отправка отчета

Перед представление формы необходимо выполнить проверку на наличие ошибок. Для этого следует нажать на кнопку Проверить – Проверить контрольные соотношения. Перед выгрузкой файла в электронном виде нужно проверить оформление отчета по кнопке Проверить – Проверить выгрузку.

В решениях «1С:Предприятие 8», содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы (без промежуточной выгрузки в файл электронного представления и использования сторонних программ) выполнить все действия по представлению сведений в ИФНС в электронном виде с электронной цифровой подписью (при подключенном сервисе 1С-Отчетность). Проверка отчета производится по кнопке Проверить – Проверить в интернете. Отправка формы производится по кнопке Отправить (рис. 2).

❗Контрольные соотношения необходимы для проверки корректности заполнения отчета. Письмом №3382@ уточнены ранее действующие КС. В решениях «1С:Предприятие 8» новые контрольные соотношения будут поддержаны с выходом очередных версий.

В материале использованы фото: Singkham / Shutterstock / Fotodom.