отчетность")

В программе «1С:Бухгалтерия 8» ред.3.0 бухгалтерская (финансовая) отчетность включена в состав регламентированной отчетности, доступ к которой осуществляется из единого рабочего места 1С-Отчетность (раздел Отчеты).

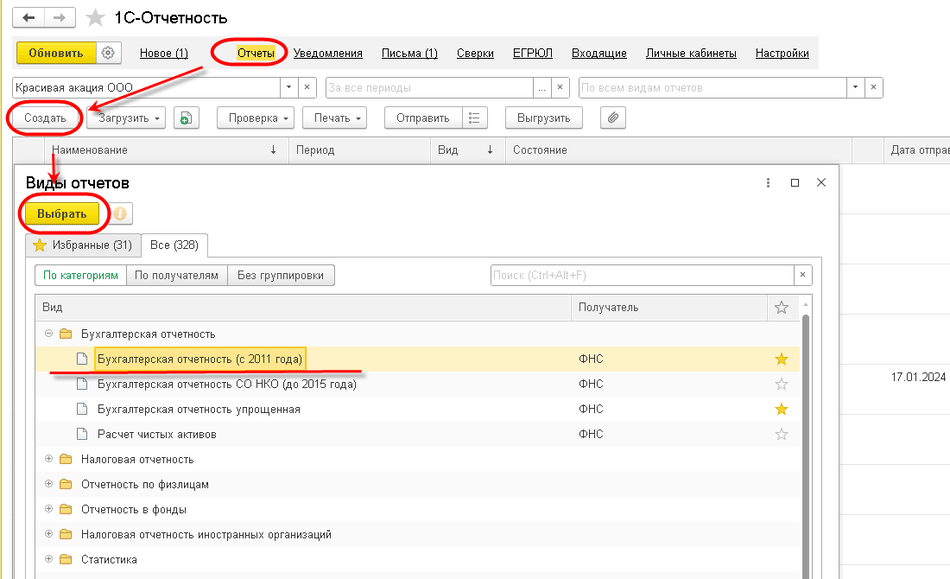

Промежуточная БФО формируется аналогично годовой. По команде Создать в открывшейся форме Виды отчетов следует выбрать отчет Бухгалтерская отчетность (с 2011 года) из папки Бухгалтерская отчетность (рис. 1).

Рис. 1. Доступ к регламентированному отчету для составления промежуточной БФО

Рис. 1. Доступ к регламентированному отчету для составления промежуточной БФОПромежуточная бухгалтерская (финансовая) отчетность составляется за период менее отчетного года. Отчетным периодом для нее является период с 1 января по отчетную дату периода, за который составляется промежуточная БФО, включительно (п.5 ст.13, п.4 ст.15 Федерального закона №402-ФЗ). Таким образом, промежуточная отчетность, как и годовая, составляется нарастающим итогом.

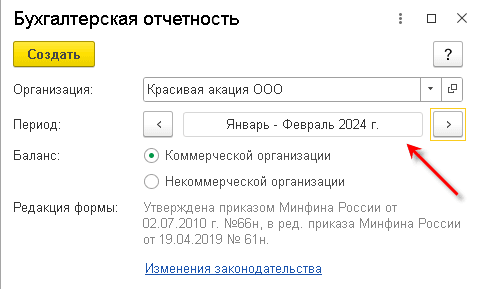

В стартовом окне следует выбрать нужный период начиная с января (рис. 2).

Рис. 2. Выбор периода для промежуточной БФО

Рис. 2. Выбор периода для промежуточной БФОВ общем случае годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, а БФО некоммерческой организации – из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним (п.п.1, 2 ст.14 Федерального закона №402-ФЗ).

По умолчанию в стартовой форме установлена отчетность коммерческой организации. Если отчетность составляется некоммерческой организацией, то переключатель Баланс следует установить в соответствующее положение.

При создании промежуточной отчетности коммерческой организации по умолчанию открывается ее упрощенный состав, включающий только бухгалтерский баланс и отчет о финансовых результатах. При необходимости можно добавить требуемые пользователю формы приложений.

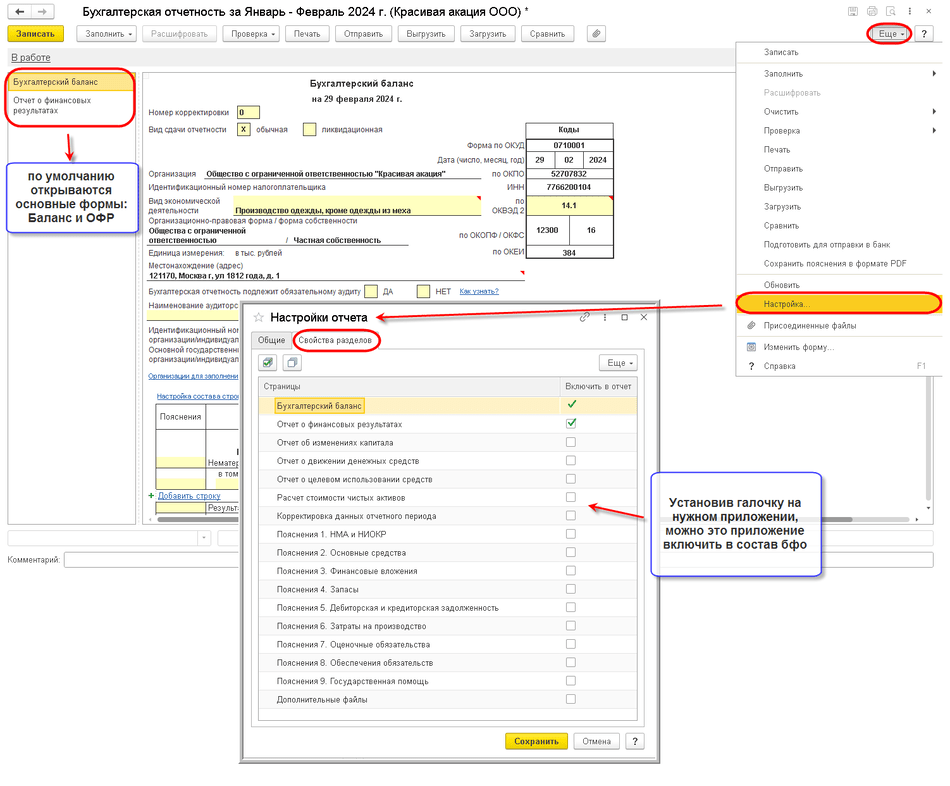

Для этого следует использовать команду Еще – Настройка. В открывшейся форме Настройки отчета нужно перейти на закладку Свойства разделов и установить флаги для тех приложений, которые требуется включить в промежуточную БФО (рис. 3).

Рис. 3. Настройка состава форм промежуточной БФО

Рис. 3. Настройка состава форм промежуточной БФО

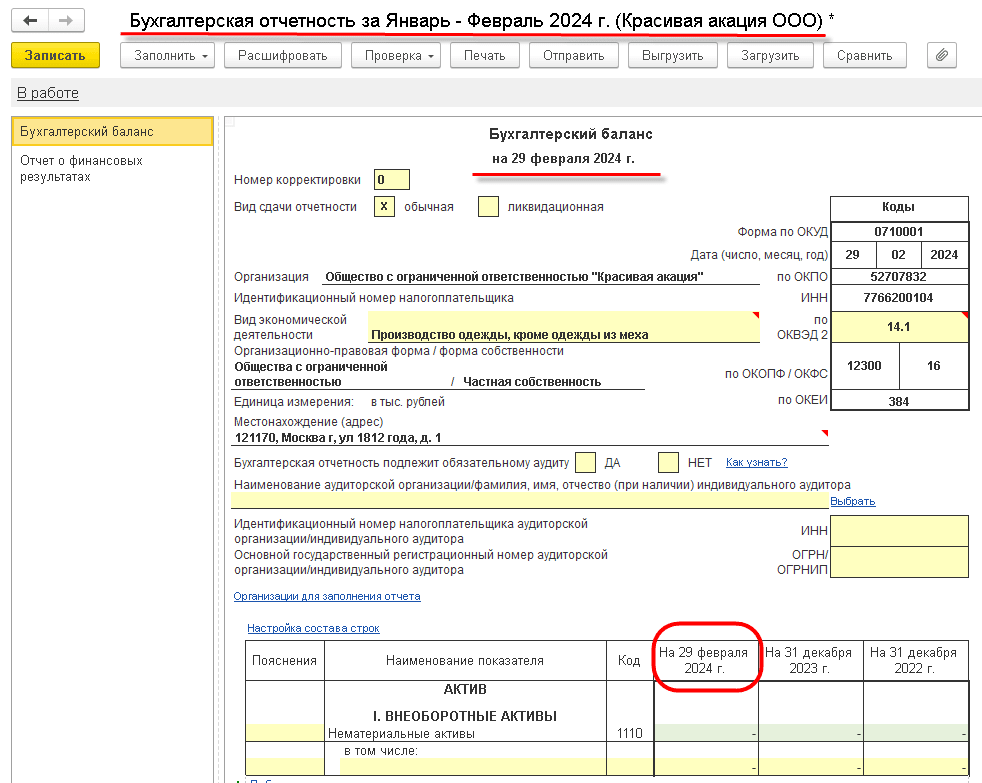

По кнопке Заполнить бухгалтерская (финансовая) отчетность заполняется автоматически по данным учета. При этом заполнение промежуточной БФО имеет рад особенностей:

-

в балансе приводятся данные на конец отчетного периода, на 31 декабря прошлого и позапрошлого годов (рис. 4);

-

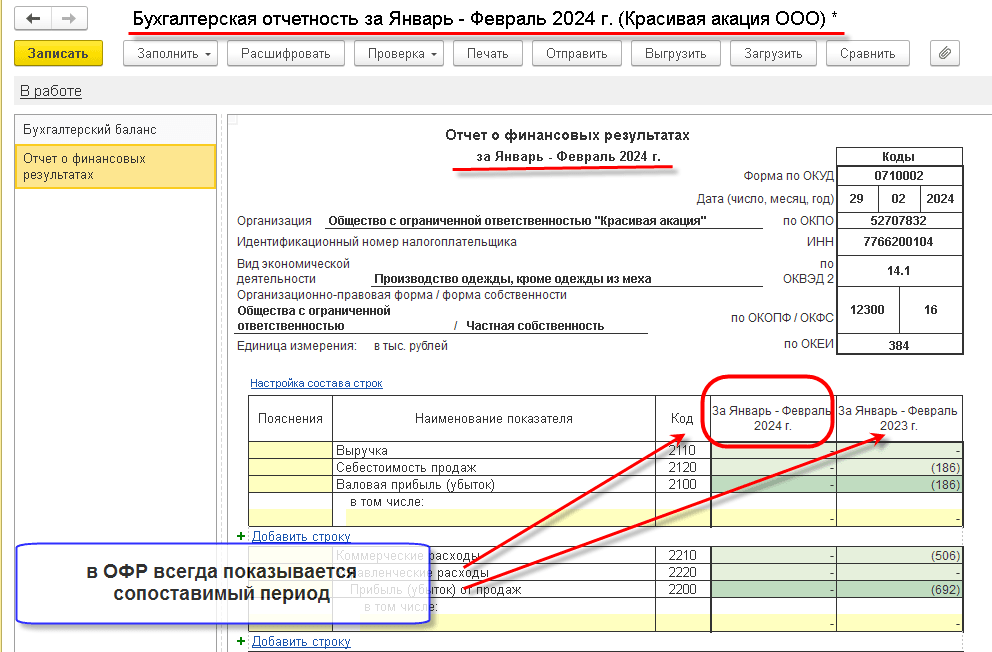

в отчете о финансовых результатах приводятся данные за отчетный период и аналогичный период предыдущего года (рис. 5).

Рис. 4. Форма баланса в промежуточной БФО

Рис. 4. Форма баланса в промежуточной БФО Рис. 5. Отчет о финансовых результатах в промежуточной БФО

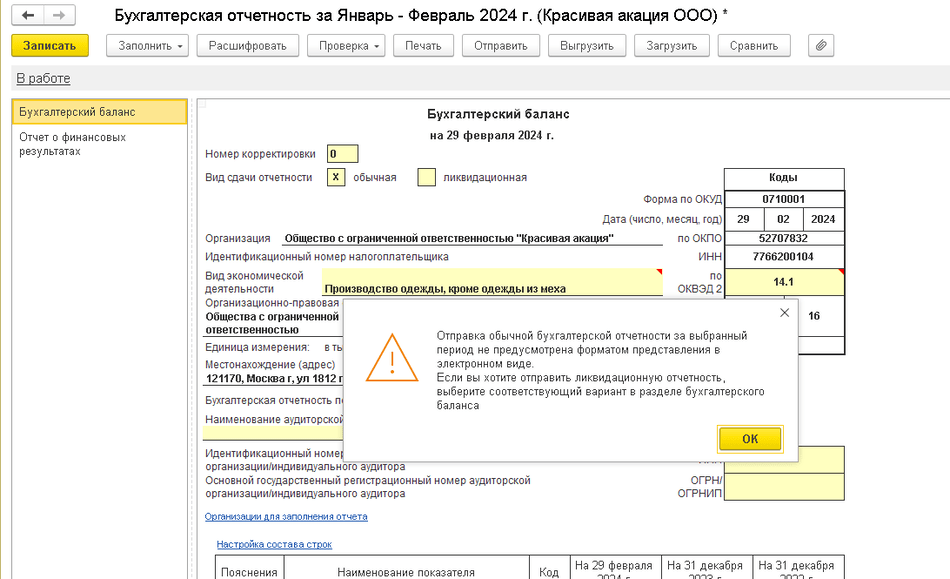

Рис. 5. Отчет о финансовых результатах в промежуточной БФОФормат электронного представления предусмотрен только для годовой бухгалтерской (финансовой) отчетности (или при ликвидационной). Поэтому при попытке пользователя отправить промежуточную БФО по телекоммуникационным каналам связи в ИФНС или выгрузить ее в файл (кнопки Отправить и Выгрузить) появляется информационное сообщение (рис. 6): «Отправка обычной бухгалтерской отчетности за выбранный период не предусмотрена форматом представления в электронном виде. Если вы хотите отправить ликвидационную отчетность, выберите соответствующий вариант в разделе бухгалтерского баланса».

Рис. 6. Сообщение при попытке отправки промежуточной БФО

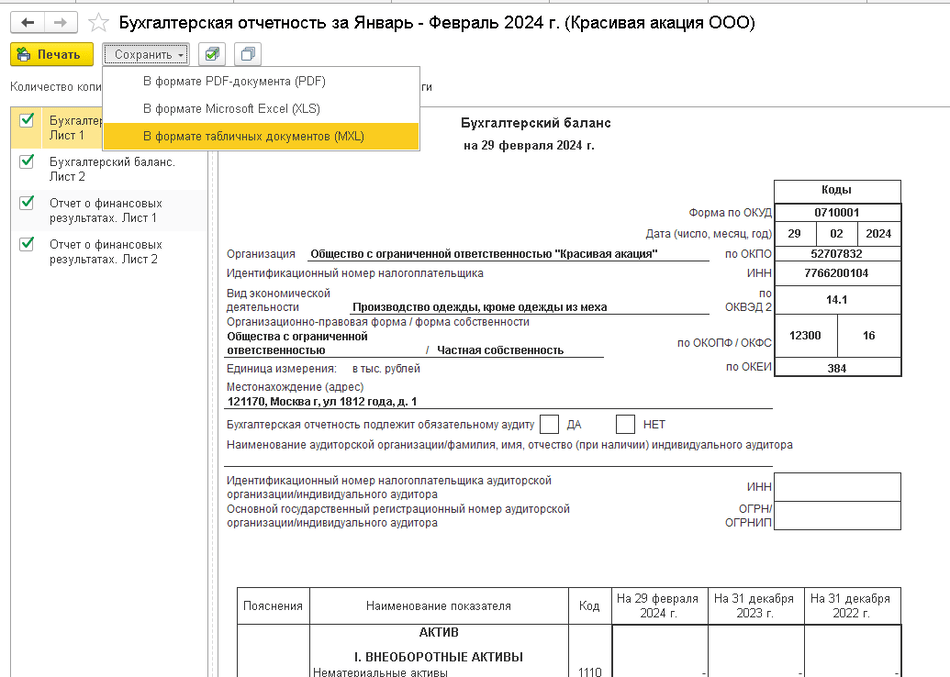

Рис. 6. Сообщение при попытке отправки промежуточной БФОПромежуточную отчетность можно распечатать. При нажатии на кнопку Печать появляется форма предварительного просмотра. Кроме того, промежуточную БФО можно сохранить в одном из предлагаемых программой форматах: pdf, xls или mxl (рис. 7).

Рис. 7. Сохранение промежуточной БФО в файл

Рис. 7. Сохранение промежуточной БФО в файл