Содержание

- Условия проведения

- Заявление о проведении НМ

- Порядок проведения НМ

- Взаимосогласительная процедура

- Досрочное прекращение НМ

- Проверочная деятельность налоговых органов в ходе проведения НМ

Как и налоговые проверки, налоговый мониторинг (НМ) – это проверка правильности исчисления, полноты и своевременности уплаты (перечисления) налогоплательщиками (плательщиками сбора, налоговыми агентами) налогов и сборов.

Отличия НМ от налоговых проверок состоят в том, что:

- Во-первых, НМ проводится только в отношении организаций, причем имеющих определенные суммовые показатели по налоговым платежам, величине дохода и стоимости активов. Подробнее критерии, при соответствии которым организация вправе применять НМ, изложены ниже в разделе «Условия проведения».

- Во-вторых, в период проведения НМ проверяемое лицо-организация фактически в режиме реального времени обеспечивает налоговому органу доступ к своим документам (информации), являющимся основаниями для исчисления и уплаты налогов, а также раскрывает порядок отражения доходов, расходов и объектов налогообложения в регистрах налогового и бухгалтерского учета. Налоговый орган в ходе НМ осуществляет проверку правильности исчисления и своевременность уплаты налогов и сборов в процессе их начисления, а не по результатам, как при налоговых проверках.

Основные параметры мероприятия приведены в таблице 1.

Таблица 1

Налоговый мониторинг. Основные параметры мероприятия

|

Налоговый мониторинг |

Регулирование |

|

Норма, которой регулируется |

Раздел V.2 НК РФ |

|

В отношении кого проводится |

Организации, являющиеся по законодательству РФ налогоплательщикам, плательщиками сборов, налоговыми агентами, и удовлетворяющие критериям, перечисленным в пункте 3 статьи 105.26 НК РФ |

|

Документ, которым инициируется |

По заявлению организации, на основании Решения руководителя (заместителя руководителя) налогового органа о проведении налогового мониторинга |

|

Кем проводится |

Уполномоченными должностными лицами (налоговыми инспекторами) налогового органа, вынесшего Решение о проведении мониторинга, в соответствии с их служебными обязанностями |

|

Место проведения |

По месту нахождения налогового органа, в котором организация состоит на учете |

|

Срок проведения |

С 1 января года, за который проводится налоговый мониторинг, по 1 октября года, следующего за годом, за который проводился налоговый мониторинг |

|

Документы, которые исследуются в ходе проведения мероприятия |

Документы (информация), являющиеся основаниями для исчисления и уплаты налогов, а также регистры налогового и бухгалтерского учета |

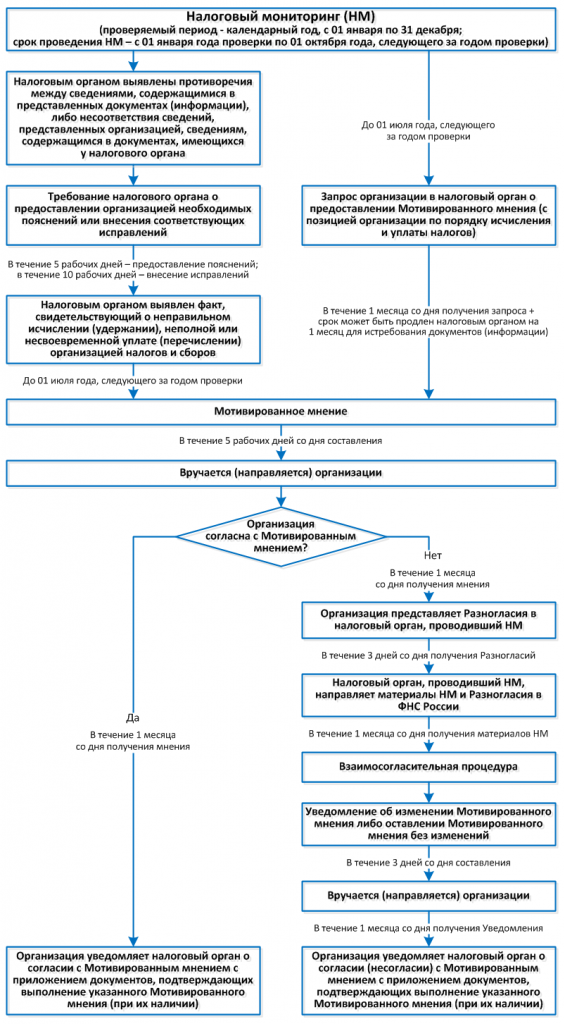

Схема порядка проведения налогового мониторинга представлена на рисунке 1.

Рис.1. Схема порядка проведения налогового мониторинга

Условия проведения

Налоговый мониторинг может быть проведен в отношении организации, у которой одновременно соблюдаются следующие условия (ст. 105.26 НК РФ):

- Совокупная сумма НДС, акцизов, налога на прибыль организаций и НДПИ, подлежащих уплате в бюджетную систему РФ за календарный год, предшествующий году, в котором представляется заявление о проведении налогового мониторинга, без учета налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза, составляет не менее 300 млн руб.;

- Суммарный объем полученных доходов по данным годовой бухгалтерской (финансовой) отчетности организации за календарный год, предшествующий году, в котором представляется заявление о проведении налогового мониторинга, составляет не менее 3 млрд руб.;

- Совокупная стоимость активов по данным бухгалтерской (финансовой) отчетности организации на 31 декабря календарного года, предшествующего году, в котором представляется заявление о проведении налогового мониторинга, составляет не менее 3 млрд руб.

Заявление о проведении НМ

Налоговый мониторинг проводится по Заявлению организации. Заявление о проведении НМ может подать организация, соответствующая перечисленным выше критериям.

- Заявление о проведении налогового мониторинга (форма согласно Приложению № 3 к приказу ФНС России от 07.05.2015 № ММВ-7-15/184@, далее – Приказ № ММВ-7-15/184@) представляется организацией в налоговый орган по месту своего нахождения не позднее 1 июля года, предшествующего периоду, за который проводится налоговый мониторинг*.

- Одновременно с Заявлением должны быть представлены:

- разработанный организацией Регламент информационного взаимодействия (далее - Регламент);

- информация об организациях, о физических лицах, которые прямо и (или) косвенно участвуют в организации, представляющей заявление о проведении налогового мониторинга, и при этом доля такого участия составляет более 25 процентов;

- учетная политика организации для целей налогообложения, действующая на момент представления заявления.

- Заявление о проведении налогового мониторинга может быть отозвано организацией до принятия налоговым органом Решения о проведении (об отказе в проведении) налогового мониторинга. Для этого в налоговый орган организацией представляется письменное заявление (в произвольной форме).

- Регламент информационного взаимодействия с налоговым органом разрабатывается организацией по форме и в соответствии с требованиями, утвержденными Приказом № ММВ-7-15/184@. В Регламенте организация отражает, в каком порядке предоставляет налоговому органу документы (информацию), служащие основаниями для исчисления (удержания), уплаты (перечисления) налогов и сборов: в электронной форме и (или) путем обеспечения доступа к информационным системам организации, а также порядок ознакомления налогового органа с подлинниками таких документов в случае необходимости.

Схема порядка представления Заявления и вынесения Решения представлена на рисунке 2.

Рис. 2. Схема порядка представления Заявления о проведении налогового мониторинга и вынесения Решения

Порядок проведения НМ

Рассмотрев заявление налогоплательщика, налоговый орган выносит Решение о проведении налогового мониторинга или Решение об отказе в его проведении.

- Решение о проведении налогового мониторинга (форма согласно Приложению № 6 к Приказу № ММВ-7-15/184@) или Решение об отказе в проведении налогового мониторинга (форма согласно Приложению № 7 к Приказу № ММВ-7-15/184@ выносится руководителем (заместителем руководителя) налогового органа.

- Решение об отказе в проведении налогового мониторинга должно быть мотивированным. В проведении налогового мониторинга может быть отказано в случае:

- непредставления или представления организацией не в полном объеме документов (информации), предоставляемых совместно с Заявлением;

- несоблюдения организацией условий, дающих право на проведение в отношении неё налогового мониторинга;

- несоответствия Регламента информационного взаимодействия установленным форме и требованиям.

- Периодом, за который проводится налоговый мониторинг, является календарный год.

- Срок проведения налогового мониторинга: с 1 января года, за который проводится налоговый мониторинг, по 1 октября года, следующего за годом, за который проводился налоговый мониторинг.

- В ходе проведения налогового мониторинга налоговый орган вправе потребовать у организации, чтобы она представила соответствующие пояснения (в течение 5 рабочих дней) или внесла необходимые исправления (в течение 10 рабочих дней), если при проведении налогового мониторинга выявлены:

- противоречия между сведениями, содержащимися в представленных документах (информации);

- несоответствия сведений, представленных организацией, сведениям, содержащимся в документах, имеющихся у налогового органа.

- Налоговый орган обязан составить Мотивированное мнение, если после рассмотрения представленных организацией пояснений, либо при их отсутствии налоговый орган установит факт, свидетельствующий о неправильном исчислении (удержании), неполной или несвоевременной уплате (перечислении) налогов и сборов.

- При проведении налогового мониторинга должностные лица налогового органа, проводящие налоговый мониторинг, вправе истребовать у организации необходимые документы (информацию), пояснения, связанные с правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов и сборов (форма требования по КНД 1165013, Приложение № 15 приказу ФНС России от 08.05.2015 № ММВ-7-2/189@, далее – Приказ № ММВ-7-2/189@). Если организация не имеет возможности представить истребуемые документы (информацию), пояснения в установленный срок (десять рабочих дней со дня получения требования), организация в течение дня, следующего за днем получения требования о представлении документов (информации), пояснений, может направить должностным лицам налогового органа, проводящим налоговый мониторинг, письменный запрос о продлении сроков предоставления документов (информации).

- Решение о продлении сроков / отказе в продлении сроков (форма по КНД 1160075, Приложение № 16 к Приказу № ММВ-7-2/189@) выносится руководителем (заместителем руководителя) налогового органа.

- Мотивированное мнение налогового органа (позиция налогового органа по вопросам правильности исчисления (удержания), полноты и своевременности уплаты (перечисления) налогов и сборов) составляется либо:

- по инициативе налогового органа – в случае установления факта, свидетельствующего о неправильном исчислении (удержании), неполной или несвоевременной уплате (перечислении) организацией налогов и сборов. В этом случае оно направляется налогоплательщику в течение 5 дней со дня составления Мотивированного мнения;

- по запросу организации. Запрос направляется организацией не позднее 1 июля года, следующего за годом, за который проводится налоговый мониторинг. Мотивированное мнение направляется организации в течение 1 месяца со дня получения Запроса. Этот срок может быть продлен на 1 месяц, если нужно истребовать у организации или у иных лиц документы (информацию), которая нужна для составления Мотивированного мнения. О продлении срока налоговый орган сообщает организации в течение трех дней со дня принятия соответствующего решения.

- Мотивированное мнение должно быть составлено по форме и в соответствии с требованиями, утвержденными Приказом № ММВ-7-15/184@ (Приложения № 4,5). Подписывается руководителем (заместителем руководителя) налогового органа.

- О согласии с Мотивированным мнением организация уведомляет налоговый орган в течение одного месяца со дня его получения с приложением документов, подтверждающих выполнение указанного Мотивированного мнения (при их наличии), при несогласии – вправе представить разногласия.

- Не позднее двух месяцев от даты окончания проведения налогового мониторинга налоговый орган должен уведомить организацию о наличии или об отсутствии невыполненных мотивированных мнений, которые были направлены организации.

Взаимосогласительная процедура

В случае несогласия с Мотивированным мнением организация вправе представить свои Разногласия:

- Разногласия представляются в течение одного месяца со дня получения Мотивированного мнения в налоговый орган, которым составлено это Мотивированное мнение.

- Рассмотрение представленных организацией Разногласий совместно с Мотивированным мнением и иными имеющимися у налогового органа документами (Взаимосогласительная процедура) проводится руководителем (заместителем руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, с участием налогового органа, которым составлено Мотивированное мнение, и организации (ее представителя), которая представила разногласия.

- По результатам Взаимосогласительной процедуры руководителем (заместителем руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, выносится Уведомление об изменении Мотивированного мнения либо оставлении Мотивированного мнения без изменения.

- Организация в течение одного месяца со дня получения Уведомления об изменении Мотивированного мнения либо оставлении Мотивированного мнения без изменения должна уведомить налоговый орган, которым составлено Мотивированное мнение, о согласии (несогласии) с Мотивированным мнением с приложением документов, подтверждающих выполнение указанного Мотивированного мнения (при их наличии).

Досрочное прекращение НМ

Налоговый мониторинг может быть прекращен досрочно. При этом организация должна быть письменно, но не позднее 1 сентября года, следующего за годом, за который проводится налоговый мониторинг, уведомлена налоговым органом о досрочном прекращении налогового мониторинга. Форма уведомления произвольная. Основаниями для досрочного прекращения налогового мониторинга являются:

- неисполнение организацией Регламента информационного взаимодействия, которое стало препятствием для проведения налогового мониторинга;

- выявление налоговым органом факта представления организацией недостоверной информации в ходе проведения налогового мониторинга;

- систематическое (два раза и более) непредставление налоговому органу в ходе проведения налогового мониторинга документов (информации), пояснений.

Проверочная деятельность налоговых органов в ходе проведения НМ

За период проведения налогового мониторинга налоговые органы вправе проводить камеральные и выездные налоговые проверки только в определенных случаях:

- Камеральные налоговые проверки - при представлении:

- налоговой декларации (расчета) позднее 1 июля года, следующего за периодом, за который проводится налоговый мониторинг;

- налоговой декларации по НДС, в которой заявлено право на возмещение налога, или налоговой декларации по акцизам, в которой заявлена сумма акциза к возмещению;

- уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему РФ, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом);

- досрочном прекращении налогового мониторинга.

- 2. Выездные налоговые проверки - при:

- проведении выездной налоговой проверки вышестоящим налоговым органом - в порядке контроля за деятельностью налогового органа, проводившего налоговый мониторинг;

- досрочном прекращении налогового мониторинга;

- невыполнении налогоплательщиком Мотивированного мнения налогового органа.

Если впоследствии у организации в результате выполнения Мотивированного мнения налогового органа возникнет недоимка, организация будет освобождена от начисления пеней и штрафов (абз. первый п. 8 ст. 75, абз. первый подп. 3 п. 1 ст. 111 НК РФ), за исключением случаев, когда Мотивированное мнение основано на неполной или недостоверной информации, предоставленной организацией (абз. второй п. 8 ст. 75, абз. второй подп. 3 п. 1 ст. 111 НК РФ).

От редакции. С предыдущими статьями, посвященными контрольным мероприятиям ФНС, а также проверкам других надзорных органов, можно ознакомиться на сайте https://buh.ru по тэгу «энциклопедия проверок».