В 2024 году уведомление о контролируемых иностранных компаниях за 2023 год представляется (п.2 ст.25–14 НК РФ):

- налогоплательщиками-организациями – не позднее 20 марта;

- налогоплательщиками-физлицами – не позднее 30 апреля.

Подавать уведомление о КИК – обязанность, а не право налогоплательщика, поэтому за непредоставление этой отчетности предусмотрена ответственность.

Штраф за нарушение срока представления уведомления о КИК или за представление недостоверных сведений может составить 500 000 рублей по каждой КИК, сведения о которой не поданы или являются недостоверными (п.1 ст.129.6 НК РФ). Если компания является участником, допустим, в двух иностранных организациях и не представила по ним уведомления о КИК, то сумма штрафа достигнет миллиона рублей.

Уведомление о контролируемых ими иностранных компаниях юридические и физические лица должны подавать, даже если:

- иностранная компания не получила прибыли;

- прибыль иностранной компании освобождена от налогообложения (вместе с уведомлением нужно предоставить документы, подтверждающие такое освобождение);

- физлицо перешло на уплату НДФЛ с фиксированной прибыли КИК.

Кто считается контролирующими лицами КИК

Уведомления о КИК обязаны подавать те, кто являлся контролирующим лицом КИК на определенную дату. Какую именно – зависит от того, распределялась прибыль иностранной компании по итогам 2022 года или нет. Если распределялась и на дату принятия решения о распределении прибыли гражданин или организация являлись контролирующими лицами, то подавать уведомление нужно. Если прибыль не распределялась, то нужно ориентироваться на 31 декабря 2023 года. Такой порядок следует из совокупности п.2 ст.25.14 и п.3 ст.25.15 НК РФ.

Теперь поясним, что значит «являлся контролирующим лицом». В общем случае контролирующим лицом иностранной организации признается физическое или юридическое лицо, доля участия которого в этой организации составляет более 25% (подп.1 п.3 ст.25.13 НК РФ). В некоторых случаях достаточно и 10% участия, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации составляет более 50% (подп.2 п.3 ст.25.13 НК РФ).

При этом доля участия в организации определяется в соответствии с порядком, предусмотренным ст.105.2 НК РФ. При определении доли физического лица в организации учитываются как единоличное участие, так и участие совместно с супругами и несовершеннолетними детьми.

Таким образом, для понимания, является ли компания (гражданин) контролирующим лицом иностранной компании, важен сам факт участия в иностранной организации и размер доли. При этом факт участия может быть не только прямым, но и косвенным. Допустим, гражданин учредил российское ООО, которое затем стало участником иностранной компании с долей, например, 50%. В этом случае и гражданин, и ООО будут считаться контролирующими лицами иностранной компании. А это значит, что оба этих лица должны подавать уведомление о КИК.

Кстати, обязанность подавать уведомление не зависит от того, освобождена прибыль иностранной компании от налогообложения или нет. Более того, поскольку освобождение прибыли КИК является правом, а не обязанностью, налогоплательщику необходимо самому заявить о своем праве воспользоваться указанным освобождением посредством представления уведомления о контролируемых иностранных компаниях (письмо Минфина России от 05.04.2021 №03-12-11/2/24909).

Финансовый результат КИК не имеет значения

Распространено мнение, что если иностранная компания «отработала» с убытком или вообще не вела свою деятельность, то и уведомление о КИК подавать не нужно. Это заблуждение. Уведомление о КИК сдается независимо от финансового результата, полученного иностранной компанией.

В п.2 ст.25.14 НК РФ сказано, что уведомление о контролируемых иностранных компаниях представляется… налогоплательщиками – физическими лицами в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 настоящего Кодекса либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании.

Исходя из данной формулировки следует, что определяющим значением для вывода о наличии либо отсутствии обязанности по представлению уведомления о КИК за отчетный год является наличие одного из двух следующих событий:

- либо признание контролирующим лицом дохода в виде прибыли КИК (в отчетном году, за который подается уведомление о КИК);

- либо получение иностранной организацией убытка (за год, предшествующий отчетному году, за который подается уведомление о КИК).

И то, и другое возможно только в случае, когда за год, предшествующий отчетному году, за который подается уведомление о КИК (в данном случае – это 2022 год), КИК получила либо прибыль, либо убыток. Фактически прибыль/убыток является финансовым результатом деятельности КИК.

Соответственно, налогоплательщик представляет уведомление о КИК в отношении контролируемых им иностранных компаний независимо от финансового результата, полученного такими иностранными компаниями (письмо Минфина России от 13.11.2020 №03-12-12/2/99128, от 30.04.2021 №03-12-12/2/33737).

Год создания КИК для целей подготовки уведомления

Если иностранная компания создана в 2023 году, нужно ли подавать уведомление о КИК за этот год? В 2022 году отсутствовал сам факт деятельности, по результатам которой определяется тот или иной результат финансовой деятельности (прибыль либо убыток). Можно сделать вывод, что при отсутствии в 2022 году факта деятельности КИК (который возможен только в отношении уже работающей на тот момент компании) у контролирующего лица отсутствует и обязанность по представлению уведомления о КИК за 2023 год. Так ли это?

Правомерность данного вывода косвенно прослеживается, например, из решения Арбитражного суда г. Москвы от 04.02.2020 по делу №А40-194355/19-115-3516: «Исходя из вышеизложенного, и в связи с отсутствием распределения прибыли в пользу ООО "Информ-мобил" – ООО "ИММО" в результате покупки ТОО "Информ-мобил Казахстан" у российской организации ООО "Информ-мобил", которая не являлась вновь созданной компанией, а была создана ранее 2017 года, датой фактического получения дохода признается 31 декабря 2017 года. Следовательно, общество обязано было представить уведомление о КИК не позднее 20.03.2018».

Но вывод об отсутствии обязанности по подаче уведомления о КИК в рассматриваемой ситуации прямо не следует из соответствующих норм НК РФ. Учитывая данное обстоятельство, а также отсутствие разъяснений ведомств, в которых подтверждалась бы правомерность такого вывода, мы не можем исключить вероятность, что у налоговых органов будет иная позиция.

В судебной практике имеются решения, в которых судами сделан вывод о том, что возникновение обязанности по представлению уведомления о КИК связано с наличием оснований для признания налогоплательщика контролирующим лицом и не обусловлено возникновением какого-либо финансового результата у контролируемой иностранной компании (решения Арбитражного суда Курской области от 18.07.2019 по делу №А35-3565/2019, Курской области от 18.07.2019 по делу №А35-3565/2019, Постановление Двадцатого арбитражного апелляционного суда от 26.07.2019 №20АП-4203/2019, Определение Верховного Суда РФ от 12.12.2018 №305-КГ18-20434 по делу №А40-178867/2017).

Учитывая вышеизложенное, а также существенный размер штрафных санкций за невыполнение обязанности по представлению уведомления о КИК, установленных ст.129.6 НК РФ, рекомендуется представлять уведомление о КИК за 2023 год даже в случае, если в 2022 году иностранная компания еще не была создана.

Кто не должен подавать уведомление о КИК

Не нужно подавать уведомление о КИК тем, кто на дату распределения прибыли КИК за 2022 год либо на 31.12.2023 г. уже перестал являться контролирующим лицом (например, продал долю и, соответственно, вышел из состава участников КИК). Данный вывод подтверждается разъяснениями ведомств (письмо Минфина от 04.08.2015 №03-03-06/44942).

Не нужно подавать уведомление о КИК физлицам, которые на указанные даты имели статус нерезидента РФ. Чтобы физическое лицо считалось контролирующим лицом иностранной компании, одного только факта участия в иностранной организации (в соответствующей доле) недостаточно.

Еще одним условием для признания физлица контролирующим лицом КИК является наличие у него статуса налогового резидента РФ. Это условие не содержится прямо в п.2 ст.25.13 НК РФ, в котором дано определение контролирующего лица, но оно вытекает из определения понятия «контролируемой иностранной организации».

Налогоплательщик может не подавать уведомление о контролируемой иностранной компании только в случае прекращения участия в КИК до даты, на которую определяется его доля в прибыли КИК:

- при ликвидации компании;

- при продаже доли в КИК (полностью или в части, при которой участник больше не является контролирующим лицом).

Согласно п.1 ст.25.13 НК РФ, контролируемой иностранной компанией признается иностранная организация, удовлетворяющая одновременно всем следующим условиям: организация не признается налоговым резидентом РФ; контролирующим лицом организации являются организация и (или) физическое лицо, признаваемые налоговыми резидентами РФ.

Таким образом, если физическое лицо не имеет статуса налогового резидента РФ, то оно не может признаваться контролирующим лицом иностранной организации. И в случае, если физлицо, имеющее долю в иностранной компании, на соответствующую дату не обладало статусом налогового резидента РФ, то контролирующим лицом КИК оно считаться не может. А значит, у него отсутствует обязанность по подаче уведомления и налогообложению НДФЛ с прибыли такой иностранной компании.

Подача уведомления о КИК и подтверждающих документов

Форма и порядок заполнения уведомления о КИК утверждены приказом ФНС России от 09.10.2023 № ЕД 7-13/721@.

Физлица – учредители или владельцы долей иностранных компаний – уведомление о КИК могут представить на бумаге в налоговый орган по месту жительства или направить уведомление через электронный сервис «Личный кабинет налогоплательщика для физических лиц».

Вместе с уведомлением необходимо представить документы, подтверждающие право на освобождение от налогообложения прибыли КИК. Если такого освобождения нет, контролирующие лица представляют документы, подтверждающие размер прибыли или убытка компании (финансовую отчетность КИК и в большинстве случаев – аудиторское заключение). Подтверждающие документы представляются на бумаге или онлайн вместе с уведомлением о КИК.

Организации уведомления о КИК представляют в электронном виде в инспекцию по месту своего нахождения. Финансовую отчетность с аудиторским заключением они подают не с уведомлением, а вместе с декларацией по налогу на прибыль. Такой порядок следует из п.5 ст.25.15 НК РФ.

Крупнейшие налогоплательщики (как организации, так и физические лица) предоставляют уведомления в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Отчетность по контролируемым иностранным компаниям в 1С

В программе «1С: Управление холдингом 8» реализована возможность подготовки, автоматического заполнения, печати и выгрузки уведомлений по КИК в электронном виде.

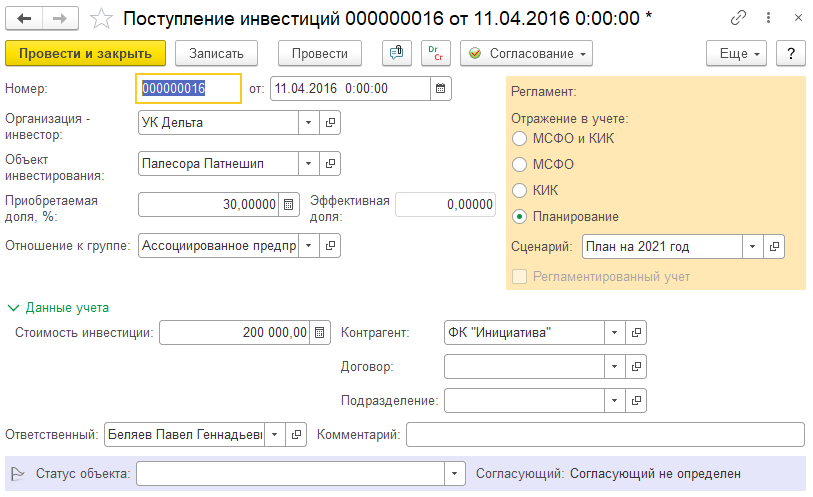

Учет КИК ведется на основе документов поступления и выбытия инвестиций, в которых отражаются реальные операции покупки и продажи долей других компаний (рис. 1).

Рис. 1. Поступление инвестиций

Рис. 1. Поступление инвестицийФорма уведомления о КИК доступна в «1С:Бухгалтерии 8 КОРП» при включенном расширенном функционале (в настройках функциональности (раздел Главное –Функциональность) на закладке Дополнительно должен быть включен флаг Расширенный функционал).

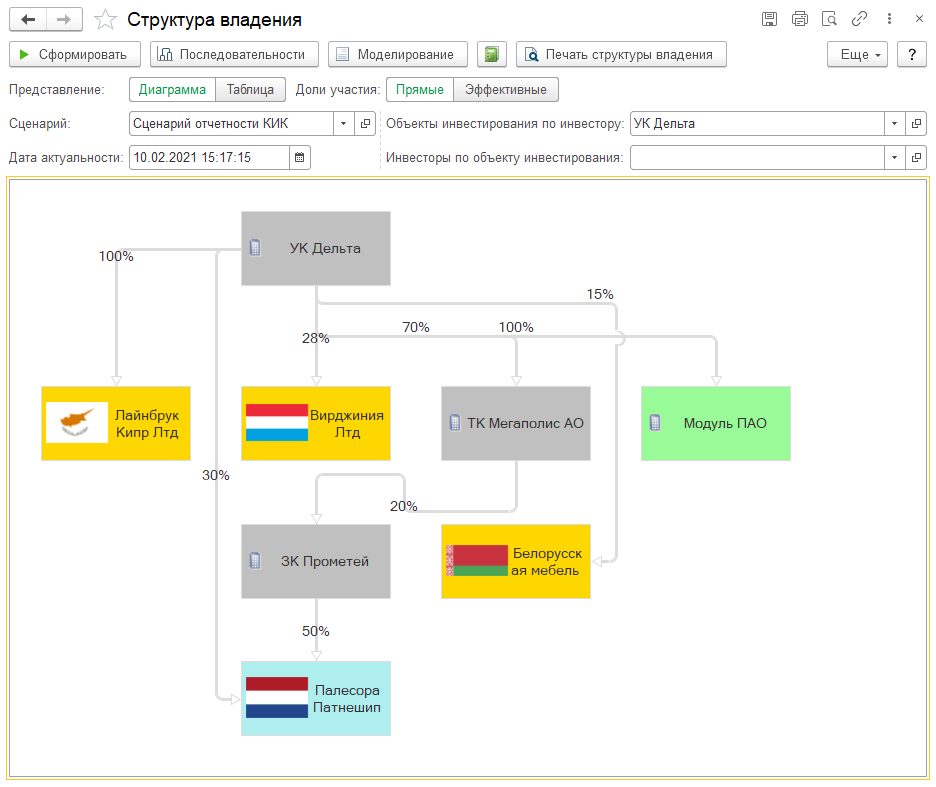

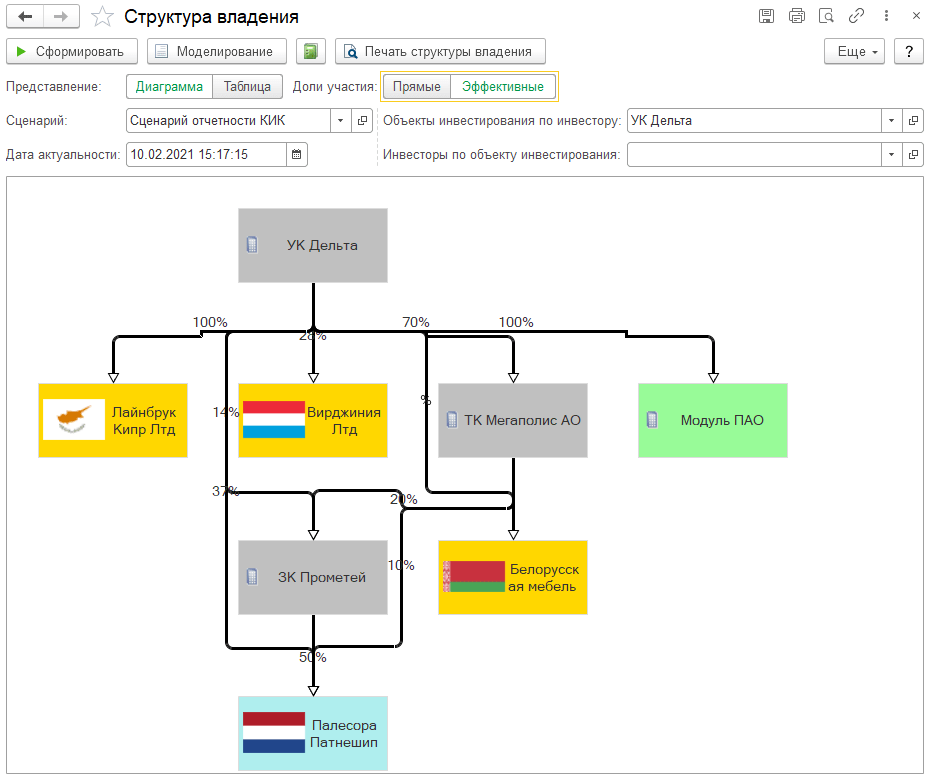

На основании документов поступления и выбытия формируется отчет о структуре владения компанией. Он позволяет наглядно визуализировать связи между организациями. Структуру владения можно выводить как в прямых, так и в эффективных долях (рис. 2, 3).

Рис. 2. Структура владения

Рис. 2. Структура владения Рис. 3. Структура владения

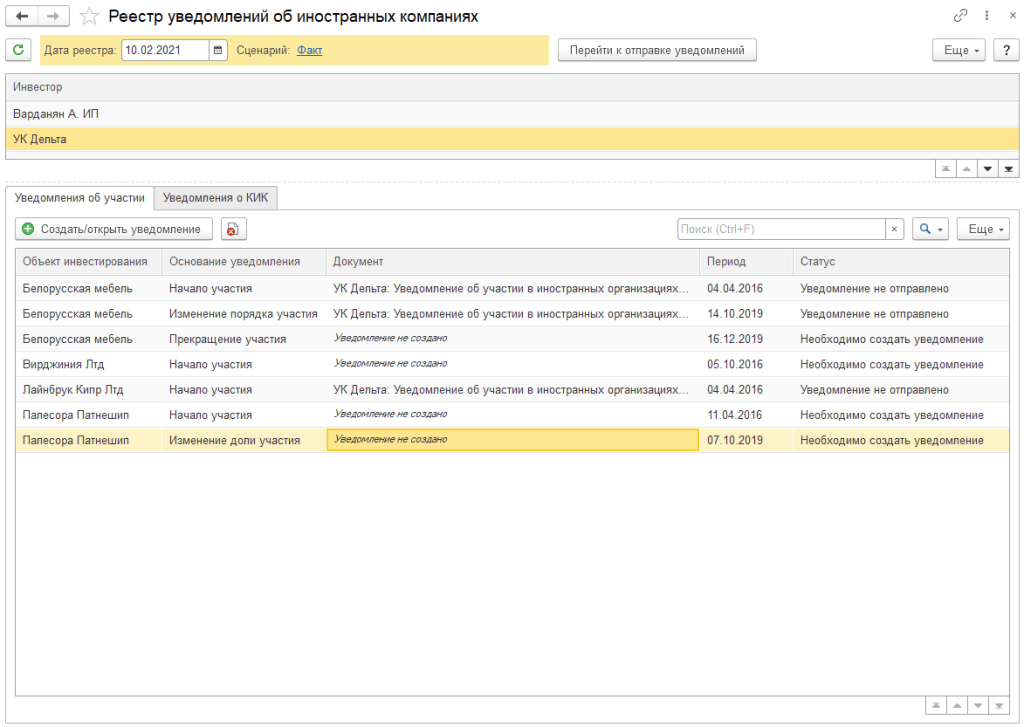

Рис. 3. Структура владенияДля целей подачи уведомлений об участии он позволяет отслеживать даты и статусы участия в капитале иностранных компаний и автоматически формировать нужное уведомление (рис. 4).

Рис. 4 Реестр уведомлений об иностранных компаниях

Рис. 4 Реестр уведомлений об иностранных компанияхС помощью справочника статей доходов и расходов КИК можно сформировать модель налогового учета КИК. Готовую модель можно также выгрузить из демо-базы. Затем на основании модели формируются шаблоны экземпляров отчетов. Эти шаблоны можно рассылать в бухгалтерии КИК в формате XLS, а затем загружать в экземпляры отчетов.

Данные финансового учета, загруженные таким образом, попадают в уведомления о КИК и используются для заполнения Листа 09 Декларации по налогу на прибыль (рис. 5)

Рис. 5. Формирование декларации по налогу на прибыль

Рис. 5. Формирование декларации по налогу на прибыль- Когда изменения в документах не требуют подавать уточненное уведомление о КИК

- Как заполнять декларацию при переходе на уплату НДФЛ с фиксированной прибыли КИК

- Отчетность по контролируемым иностранным компаниям в программе «1С: Управление холдингом 8»

- Уведомление физлиц о КИК: кто, как и в какие сроки должен отчитаться