Эксперты «1С» рассказывают об особенностях составления и представления отчетных форм за 2025 год (за IV квартал 2025 года) в программах 1С с учетом расчетов на ЕНС.

Общий порядок представления налоговой отчетности и уплаты налогов

Большинство налогов и взносов уплачивается путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Для представления отчетности по таким налогам (взносам) и их уплаты НК РФ установлены единые сроки. По общему правилу, если крайний срок представления отчета или уплаты налога (взносов, сборов) приходится на выходной, нерабочий праздничный и (или) нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (п.7 ст.6.1 НК РФ). Указанный порядок уплаты налогов остается прежним. Федеральный закон от 28.11.2025 №425-ФЗ, который внес многочисленные поправки в НК РФ с 2026 года, его не затронул.

Уведомления об исчисленных суммах налогов

В ряде случаев перед уплатой налогов необходимо направлять в ИФНС уведомления об исчисленных суммах налогов (п.9 ст.58 НК РФ):

- если налоги (авансовые платежи), сборы, взносы и другие обязательные платежи уплачиваются до представления декларации или расчета (например, при уплате НДФЛ, страховых взносов за октябрь и ноябрь и др.);

- если представлять декларацию (расчет) в текущем периоде не требуется (например, при уплате транспортного и земельного налогов, налога на имущество организаций исходя из кадастровой стоимости и др.).

Форма, порядок заполнения и формат представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам в электронной форме утверждены приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@ (в ред. приказа от 16.01.2024 №ЕД-7-8/20@).

В решениях 1С большинство налогов (взносов) рассчитывается автоматически по данным учетной системы. Для упрощения процедуры составления уведомлений и уплаты ЕНП в «1С:Бухгалтерии 8» реализован функционал, который объединяет все уведомления по налогам с одинаковым сроком представления в единое уведомление, а все платежи с одинаковым сроком уплаты – в один платеж. Такой функционал (далее – единый помощник по ЕНС) доступен из списка Задачи организации (раздел Главное). С помощью единого помощника по ЕНС уведомления формируются и заполняются автоматически, при этом доступна расшифровка сумм налогов (взносов), включаемых в уведомление, с детализацией до документов программы. Кроме того, можно посмотреть и распечатать расчет суммы ЕНП к уплате – Ведомость по ЕНС. Вместе с тем у пользователя остается возможность составлять уведомления вручную.

Перед отправкой уведомления следует проверить указанные в нем сведения на соответствие контрольным соотношениям (КС). Контрольные соотношения для формы уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов утверждены приказом ФНС России от 16.01.2024 №ЕД-7-15/19@. В отношении НДФЛ указанные контрольные соотношения были доработаны ФНС России и направлены письмом от 17.01.2025 №ЕА-4-15/354@. В учетных решениях «1С:Предприятие 8» возможность проверки показателей уведомлений об исчисленных суммах налогов на соответствие утвержденным КС поддержаны.

О поддержке этих и других изменений законодательства по ЕНС и ЕНП в решениях 1С см. в «Мониторинге законодательства» в разделе «Единый налоговый счет».

- Навигатор по ведению и проверке учета перед сдачей отчетности в «1С:Бухгалтерии 8»

- Сроки уплаты основных налогов и взносов и сдачи налоговой и бухгалтерской отчетности за 2025 год

- Сроки представления уведомлений по налогам и взносам

- Навигатор по ведению и проверке учета перед сдачей «зарплатной» отчетности в «1С:Зарплате и управлении персоналом 8» ред. 3

Заполнение, проверка и отправка отчетности

В программах системы «1С:Предприятие 8» распространенные формы отчетности заполняются автоматически на основе данных учета. Для автозаполняемых показателей доступна расшифровка.

В «1С:Бухгалтерии 8» составлять декларации, расчеты и другую отчетность рекомендуется с использованием специализированных помощников, которые в том числе доступны из списка Задачи организации (раздел Главное). В этом случае программа задействует специальные помощники, которые контролируют актуальность учетных данных, а при необходимости – последовательность выполнения определенных учетных процедур. При этом у пользователя остается возможность заполнять отчетные формы из рабочего места 1С-Отчетность (раздел Отчеты – 1С-Отчетность – Регламентированные отчеты), в том числе без использования помощников.

Перед отправкой (представлением) в налоговые органы отчетности следует проверить указанные в ней сведения на соответствие контрольным соотношениям.

В целях своевременного отражения совокупной налоговой обязанности на едином налоговом счете ФНС России утвердила единый перечень контрольных соотношений показателей налоговых деклараций (расчетов) (приказ от 29.02.2024 №ЕД-7-3/164@ в ред. приказа от 06.03.2025 №ЕД-7-3/173@, далее – Единый перечень КС). В связи с тем, что с 01.01.2026 года вступят в силу изменения в форму и формат налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов, ФНС подготовила поправки в Единый перечень КС.

В программах «1С:Предприятие 8» изменения в Едином перечне КС поддерживаются к моменту вступления в силу законодательных норм с выходом очередных версий программ.

Контрольные соотношения по Единому перечню не отменяют действующие в отношении каждой формы налоговой отчетности КС, которые утверждены отдельными приказами ФНС России (либо направлены письмами налогового ведомства для использования в работе).

Крупнейшие налогоплательщики, а также организации и ИП со среднесписочной численностью работников больше 100 человек любую отчетность должны представлять в электронном виде (п.3 ст.80 НК РФ). Остальные организации и ИП обязаны подавать в электронном виде только декларацию по НДС (п.5 ст.174 НК РФ); расчет 6-НДФЛ при выплате дохода более чем 10 физлицам (п.2 ст.230 НК РФ).

Отправить отчетность (в том числе уведомления по налогам и взносам) в ИФНС и другие контролирующие органы по телекоммуникационным каналом связи напрямую из программы можно с помощью сервиса 1С-Отчетность. Для дополнительного контроля наличия и состояния отчетности, в том числе уведомлений по налогам и взносам, в «1С:Бухгалтерии 8» доступен «Календарь отчетности».

Начисления на ЕНС

По общему правилу совокупная обязанность формируется на ЕНС (п.5 ст.11.3 НК РФ): на основе налоговых деклараций (расчетов), в том числе уточненных, уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов; со дня представления указанной выше отчетности, но не ранее наступления срока уплаты соответствующего налога, сбора, авансовых платежей, страховых взносов.

В «1С:Бухгалтерии 8» с 2024 года применяется методика расчетов на ЕНС, согласно которой совокупная обязанность на ЕНС (кредитовое сальдо счета 68.90 «Единый налоговый счет») формируется не на основании представленной отчетности, а по данным учета при выполнении определенных операций. Например, при проведении таких документов, как Начисление налогов на единый налоговый счет, Заявление о ввозе товара, Патент, Уведомление об уменьшении налога по патенту, а также при начислении и выплате зарплаты. Проводки при этом формируются не на даты указанных документов, а на даты наступления сроков уплаты налогов, установленных НК РФ. Для корректировки данных на ЕНС используется документ Корректировка ЕНС, причем одним таким документом можно отразить только одну операцию (сформировать только одну проводку).

С выходом очередных версий «1С:Бухгалтерии 8» для тех пользователей, у которых подключен сервис 1С-Отчетность и настроена интеграция с личным кабинетом ФНС в части ЕНС (ЛК ФНС), совокупная обязанность на ЕНС отражается по данным ФНС документами Операции ЕНС (раздел Операции – Единый налоговый счет).

Одним документом Операции ЕНС можно отразить несколько операций, даты проводок совпадают с датой документа. Документы Операции ЕНС формируются автоматически при каждом обновлении данных Личного кабинета ЕНС (аналогично тому, как сейчас формируются документы Сведения об уплате налогов). Такая возможность позволит избежать ручных корректировок на ЕНС, например, при сдаче уточненных деклараций и в некоторых других случаях.

Для не подключенных к сервису организаций в части учета на ЕНС все останется по-прежнему, за исключением того, что для корректировки данных на ЕНС будет применяться документ Операции ЕНС, где поддерживаются все ранее применяемые виды операций.

Рекомендуем пользователям подключить сервис 1С-Отчетность и настроить интеграцию с ЛК ФНС. Для новых пользователей сервиса предусмотрена возможность бесплатного подключения на 6 месяцев по специальному тарифу «Промо ЕНС».

Онлайн-лекция эксперта «1С» Елены Калининой «Новые возможности учета начислений на ЕНС в 1С:Бухгалтерии 8»

Налог на прибыль

Декларация по налогу на прибыль организаций

Организации – плательщики налога на прибыль должны представить в ИФНС декларацию по налогу на прибыль за 2025 год не позднее 25.03.2026 (п.4 ст.289 НК РФ). С 01.01.2026, начиная с представления отчетности за налоговый период 2025 года, применяются обновленные форма декларации, формат ее представления в электронном виде и порядок заполнения (утв. приказом ФНС России от 02.10.2024 №ЕД-7-3/830@ в ред. приказа от 03.10.2025 №ЕД-7-3/855@). Изменения формы декларации незначительные:

- для отражения операций с цифровой валютой (ЦВ) введен новый Лист 05.1;

- из Листа 02 «Расчет суммы налога» удалены строки 130, 170, 171, 352, 353, 357, 358, 359, 370 и 390;

- в Приложении №4 к Листу 02 «Расчет суммы убытка, уменьшающего налоговую базу» строка «Признак налогоплательщика» дополнена кодом 51. Его должны будут указывать организации, осуществляющие операции с ЦВ;

- из Приложения №4 к Листу 02 исключены строки 135, 136, 151 и 161;

- Лист 08 теперь называется «Корректировки, связанные с ценообразованием» и дополнен строками 060, 070, 080, 085, 090 и 095.

В решениях «1С:Предприятие» указанные изменения поддерживаются к началу отчетной кампании с выходом очередных версий.

В «1С:Бухгалтерии 8» большинство показателей декларации заполняется автоматически по данным учетной системы. Для показателей, заполненных автоматически, доступна расшифровка. В Листе 02 декларации следует вручную заполнить сумму авансовых платежей, начисленных за налоговый период.

Для проверки правильности формирования показателей декларации по налогу на прибыль следует использовать КС 3.1–3.5, приведенные в Едином перечне КС. Также можно применять КС, направленные письмом ФНС России от 01.07.2024 №СД-4-3/7429@. Несмотря на то, что указанные КС направлены для проверки деклараций по ранее действующей форме (утв. приказом ФНС России от 23.09.2019 №ММВ-7-3/475@), их можно применять для проверки той части новой формы декларации, которая не изменилась.

Налог на прибыль за 2025 год, исчисленный к доплате, нужно перечислить посредством единого налогового платежа не позднее 30.03.2026 (п.1 ст.287, п.7 ст.6.1 НК РФ). Если организация уплачивает ежемесячные авансовые платежи исходя из расчетной прибыли, то в этот же срок уплачивается и третий ежемесячный платеж за I квартал 2026 года.

Уведомление об исчисленных суммах налога на прибыль отправлять в ИФНС не требуется, поскольку суммы налога к доплате за 2025 год в разрезе бюджетов отражаются в годовой декларации по налогу на прибыль. А суммы авансовых платежей за I квартал в разрезе бюджетов отражены в декларации за 9 месяцев 2025 года.

В «1С:Бухгалтерии 8» текущий налог на прибыль рассчитывается при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца. При этом формируются проводки по кредиту счета 68.04.1 «Расчеты с бюджетом» (по налогу на прибыль) в разрезе федерального и регионального бюджетов.

Детальный расчет налога иллюстрируется справкой Расчет налога на прибыль. Суммы полученной прибыли и исчисленного налога, отраженные в справке-расчете за январь – декабрь 2025 года и в декларации по налогу на прибыль за 2025 год, должны совпадать.

Задолженность по налогу на прибыль (авансовым платежам) будет перенесена на ЕНС на основании:

- данных учета при выполнении регламентной операции Начисление налогов на единый налоговый счет за декабрь 2025 года – для пользователей, не подключенных к ЛК ФНС;

- данных ФНС при обновлении информации в Личном кабинете ЕНС и автоматическом формировании документов Операции ЕНС – для пользователей, подключенных к ЛК ФНС.

- Комментарий к приказу ФНС России от 03.10.2025 №ЕД-7-3/855

- Как составить отчетность по налогу на прибыль

- Ответы на вопросы по отчетности по налогу на прибыль

Налоговый расчет доходов иностранных организаций

При каждой выплате иностранным организациям доходов от источников в РФ, поименованных в ст.309 НК РФ, российские компании (в т.ч. ИП) обязаны удерживать налог в валюте выплаты дохода (ст.310 НК РФ). Кроме того, такие налоговые агенты обязаны представлять в налоговый орган налоговый расчет сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов.

Налоговый расчет за 2025 год следует представить не позднее 25.03.2026 (п.4 ст.289, п.4 ст.310 НК РФ). При этом необходимо применить обновленные форму, формат электронного представления и порядок заполнения налогового расчета (утв. приказом ФНС России от 26.09.2023 №ЕД-7-3/675@ в ред. приказа ФНС России от 12.09.2025 №ЕД-7-3/781@).

Поправки в форму расчета связаны с изменениями в п.6.1 ст.105.3 НК РФ, внесенными Федеральным законом от 08.08.2024 №259-ФЗ. Новыми положениями установлен срок уплаты налога, если цена, фактически примененная в сделке между взаимозависимыми лицами, одной из сторон которой является нерезидент РФ, отличается от рыночной цены и такое отличие стало основанием для корректировки налоговой базы. Основные изменения формы налогового расчета:

- Раздел 1 дополнен строкой 060 «Сумма налога по сроку, установленному в п.6.1 ст.105.3 НК РФ в рублях»;

- Раздел 3 дополнен подразделом 3.4 «Сведения о доходах и расчет суммы налога по п.6.1 ст.105.3 НК РФ»;

- внесены технические правки. В частности, в соответствующих полях расчета курс рубля в пересчете на единицу иностранной валюты округляется до восьми знаков после запятой.

В «1С:Бухгалтерии 8» большинство показателей налогового расчета заполняется автоматически по данным учетной системы. Для проверки правильности формирования показателей налогового расчета следует использовать:

- КС 17.1–17.3, приведенные в Едином перечне КС;

- КС, направленные письмом ФНС России от 13.11.2025 №СД-4-3/10190@. В решениях «1С:Предприятие» КС по указанному письму поддерживаются к началу отчетной кампании с выходом очередных версий.

Уплатить удержанный налог следует не позднее 28-го числа месяца, следующего за месяцем выплаты (перечисления) денежных средств иностранной организации (пп.2, 4 ст.287, п.1 ст.310 НК РФ). В тех месяцах уплаты «агентского» налога, когда налоговый расчет не представляется (например, в ноябре или декабре 2025 года), не позднее 25-го числа необходимо направлять уведомление об исчисленных суммах налога на прибыль с доходов иностранных организаций от источников в РФ.

В «1С:Бухгалтерии 8» учет налога, удержанного с выплаченных иностранным организациям доходов, не автоматизирован. Если конкретный вид дохода подлежит налогообложению в Российской Федерации, то налог следует рассчитать вручную и отнести на счет учета расчетов с контрагентом. Для учета удержанного налога следует использовать счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента».

Задолженность по налогу, удержанному с выплаченных иностранным организациям доходов, будет отражаться на ЕНС способами, аналогичными способам отражения на ЕНС задолженности по налогу на прибыль (в зависимости от подключения к ЛК ФНС).

Декларация 3-НДФЛ

ИП, применяющие общую систему налогообложения, а также нотариусы, адвокаты и другие лица, занимающиеся частной практикой, должны отчитаться о полученных доходах от предпринимательской деятельности, представив налоговую декларацию по форме 3-НДФЛ не позднее 30.04.2026 (п.1 ст.229 НК РФ).

Начиная с представления декларации за 2025 год, применяются форма декларации, порядок ее заполнения и формат электронного представления, утв. приказом ФНС России от 20.10.2025 №ЕД-7-11/913@. В частности, в разделе 2 «Расчет налоговой базы и суммы налога по видам доходов» сокращено количество полей для расчета налоговой базы. При этом налоговую базу нужно указывать по группам доходов, а не по кодам видов доходов, как было прежде.

В решениях «1С:Предприятие 8» новая форма 3-НДФЛ поддерживается к началу отчетной кампании с выходом очередных версий.

В «1С:Бухгалтерии 8» декларация 3-НДФЛ заполняется автоматически по данным учета. Уплатить сумму налога, указанного в декларации, нужно не позднее 15.07.2026 (п.4 ст.228 НК РФ).

- ФНС рассказала, какие изменения по НДФЛ и страховым взносам приняты с 2026 года, и поделилась планами на следующие налоговые периоды

- Что изменится в «зарплатном» законодательстве с 2026 года: НДФЛ, взносы, МРОТ, матпомощь и командировки

- Как изменятся вычеты по НДФЛ с 2026 года

- Льготы по НДФЛ с 2026 года

НДС и прослеживаемость товаров

Декларация по НДС

Налоговую декларацию по НДС за IV квартал 2025 года следует представить в электронной форме в ИФНС не позднее 26.01.2026 (п.5 ст.174, п.7 ст.6.1 НК РФ). Форма декларации, порядок ее заполнения и электронный формат представления утверждены приказом ФНС России от 05.11.2024 №ЕД-7-3/989@. Планируется, что, начиная с представления отчетности за I квартал 2026 года, будут применяться новые формы и форматы книги покупок, книги продаж и декларации по НДС. Кроме того, во все действующие форматы электронных документов (УПД, УКД, Акт о расхождениях и т.д.) будет добавлено значение ставки НДС 22%.

Для корректного расчета НДС, отражения его в учете и автоматического формирования декларации в программе рекомендуется использовать специализированный помощник отчетности по НДС (раздел Отчеты – Отчетность по НДС). Помощник также доступен из списка Задачи организации при выполнении задач по формированию декларации по НДС по сроку исполнения 26.01.2026 и по уплате ЕНП по сроку исполнения 28.01.2026.

Помощник отчетности НДС подскажет, какие учетные процедуры и какие регламентные операции НДС требуется выполнить по итогам налогового периода. Сформированное в результате указанных действий кредитовое сальдо счета 68.02 «Налог на добавленную стоимость» свидетельствует об НДС, подлежащем уплате в бюджет, дебетовое – к возмещению из бюджета.

Для проверки правильности формирования показателей декларации по НДС следует использовать следующие контрольные соотношения:

- КС 1.1 из Единого перечня;

- КС, утв. приказом ФНС России от 25.05.2021 №ЕД-7-15/519@. При выявлении налоговым органом несоответствия показателей представленной налоговой декларации контрольным соотношениям, свидетельствующих о нарушении порядка ее заполнения, декларация считается непредставленной (п.5.3 ст.174 НК РФ);

- КС, направленные письмом ФНС России от 05.02.2025 №СД-4-3/1064@ (в ред. письма ФНС России от 25.09.2025 №СД-4-3/8781@).

В программах 1С указанные КС поддержаны. При нарушении любых КС выводится соответствующее предупреждение, при этом отправка декларации через сервис 1С-Отчетность не блокируется.

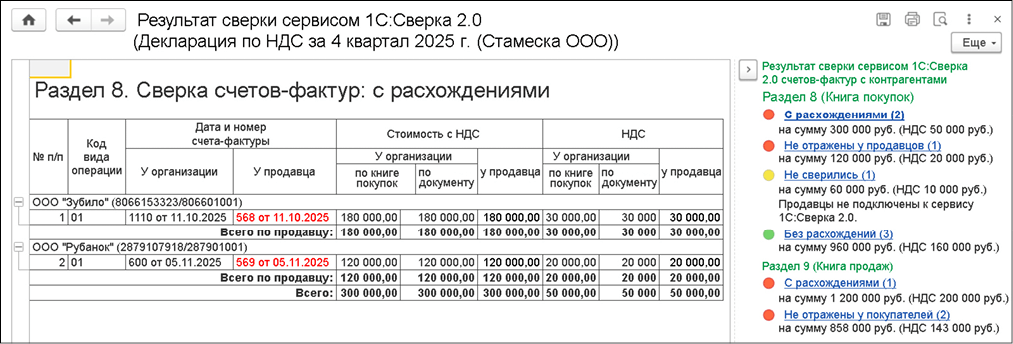

Также пользователям «1С:Бухгалтерии 8» доступна сверка данных в отчетности по НДС через сервис «1С:Сверка 2.0» (рис. 1).

Рис. 1

Рис. 1

Уплатить НДС за IV квартал 2025 года следует тремя равными частями не позднее 28.01.2026, 02.03.2026 и 30.03.2026 (п.1 ст.174, п.7 ст.6.1 НК РФ). Уведомления об исчисленных суммах НДС представлять в ИФНС не требуется. Проводки по переносу на ЕНС задолженности по уплате НДС за IV квартал в разрезе сроков уплаты формируются автоматически:

- по данным учета при выполнении регламентной операции Начисление налогов на единый налоговый счет за декабрь 2025 года – для пользователей, не подключенных к ЛК ФНС;

- по данным ФНС при обновлении информации в Личном кабинете ЕНС и автоматическом формировании документов Операции ЕНС – для пользователей, подключенных к ЛК ФНС.

Если по итогам квартала образуется сумма НДС к возмещению из бюджета, то на счете 68.02 остается дебетовое сальдо. После окончания камеральной проверки декларации и принятия ФНС решения о возмещении НДС сальдо ЕНС подлежит уменьшению. Для этого в документе Операции ЕНС следует создать операцию с видом Возмещение налога. При настроенной интеграции ЛК ФНС документ Операции ЕНС создается автоматически при обновлении данных сервиса ЕНС или по кнопке Отразить в учете в режиме сверки ЛК ЕНС из раздела Начисление налогов.

Отчет об операциях с прослеживаемыми товарами

Отчет об операциях с прослеживаемыми товарами за IV квартал 2025 года необходимо представить в ИФНС не позднее 26.01.2026. Плательщики НДС включают в отчет только те операции, которые не указаны в декларации по НДС. Неплательщики НДС – все операции с прослеживаемыми товарами (при их наличии) (пп.32–33 Постановления Правительства РФ от 01.07.2021 №1108 в ред. Постановления от 15.12.2023 №2162).

Формы, форматы и порядок заполнения отчетности об операциях с прослеживаемыми товарами утверждены приказом ФНС России от 08.07.2021 №ЕД-7-15/645@. В «1С:Бухгалтерии 8» отчет об операциях с прослеживаемыми товарами заполняется автоматически по данным учета.

Упрощенная система налогообложения

Налогоплательщики, применяющие упрощенную систему налогообложения, должны представить декларацию по УСН за 2025 год в следующие сроки (п.1 ст.346.23, п.7 ст.6.1 НК РФ): организации – не позднее 25.03.2026; индивидуальные предприниматели – не позднее 27.04.2026.

С 01.01.2025 для плательщиков УСН, помимо обязанности уплачивать НДС, действуют и другие многочисленные изменения:

- предельно допустимая величина доходов, позволяющая применять УСН, увеличена до 450 млн руб., предельная величина остаточной стоимости основных средств увеличена до 200 млн руб. Предельная численность работников при этом не должна превышать 130 человек;

- упразднены повышенные ставки налога по УСН (8 и 20%), установленные для случаев превышения предельных величин. Остаются только базовые ставки по УСН (6 и 15%), а при превышении лимитов право на УСН утрачивается;

- ИП могут учитывать в составе расходов УСН сумму страховых взносов, подлежащих уплате в соответствующем налоговом периоде.

В связи с указанными изменениями ФНС России подготовила новую форму декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, которая учитывает перечисленные выше поправки в НК РФ. Также проект приказа содержит порядок заполнения декларации по УСН и ее электронный формат. Новая форма декларации и соответствующий ей электронный формат вступят в силу с 01.01.2026 и будут применяться с отчетности за 2025 год.

В учетных решениях «1С:Предприятие 8» новая форма, формат представления в электронном виде и заполнение декларации по УСН поддерживаются к моменту вступления в силу законодательных норм с выходом очередных версий.

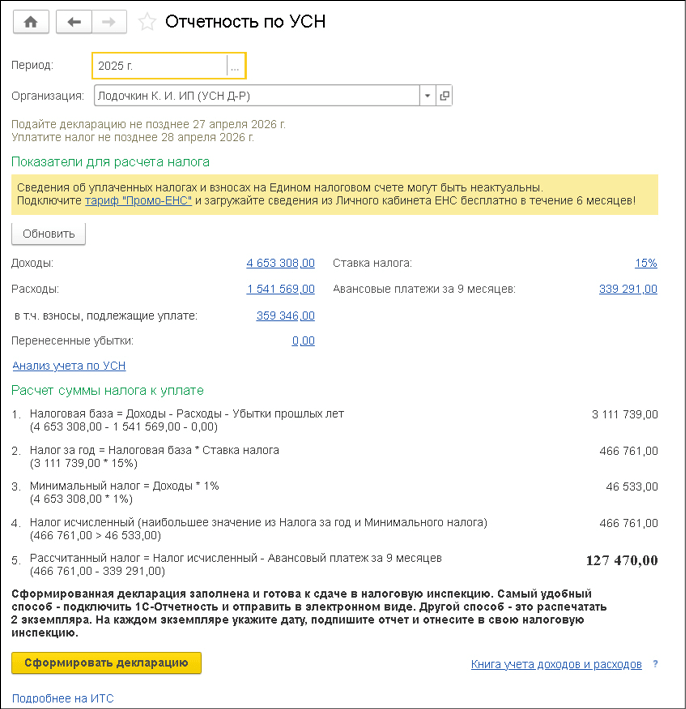

В «1С:Бухгалтерии 8» расчет налога и заполнение декларации по УСН выполняются в форме помощника по УСН (раздел Отчеты – Отчетность по УСН), рис. 2.

Рис. 2

Рис. 2

При применении УСН (и других налогов, рассчитываемых кассовым методом) для учета расходов на уплату страховых взносов и других налогов предназначен документ Сведения об уплате налогов на едином налоговом счете (раздел Операции). Документ создается автоматически, если настроена интеграция с ЛК ФНС. В противном случае документ Сведения об уплате налогов на едином налоговом счете потребуется создать вручную по данным ЛК ФНС.

Для проверки правильности формирования показателей декларации по УСН следует использовать КС 14.1–14.10 из Единого перечня. При этом отдельные КС для проверки новой декларации по УСН пока налоговой службой не выпущены.

Организации должны уплатить налог за 2025 год не позднее 30.03.2026, а ИП – не позднее 28.04.2026 (п.7 ст.346.21, п.7 ст.6.1 НК РФ). Таким образом, по итогам 2025 года уведомление об исчисленных суммах налога, уплачиваемого при применении УСН, представлять в ИФНС не требуется.

В «1С:Бухгалтерии 8» начисление налога по УСН за год (с учетом начисленных авансовых платежей) выполняется регламентной операцией Расчет налога УСН в декабре 2025 года. При этом формируется проводка по кредиту счета 68.12 «Налог при упрощенной системе налогообложения». Детальный расчет налога иллюстрируется справкой-расчетом.

Проводка по переносу на ЕНС задолженности по уплате налога при УСН формируется автоматически в зависимости от подключения к ЛК ФНС: либо по данным учета, либо по данным ФНС.

- Что изменится в УСН с 2026 года: условия для применения, лимит для НДС, льготы и ограничения

- Учет НДС при УСН в «1С:Бухгалтерии 8»: эксперт 1С отвечает на вопросы читателей БУХ.1С

- Составление отчетности по УСН в программах 1С

Туристический налог

Плательщики туристического налога должны представить декларацию за IV квартал 2025 года не позднее 26.01.2026 (п.1 ст.418.9, п.7 ст.6.1 НК РФ). Форма декларации, порядок ее заполнения и формат электронного представления утверждены приказом ФНС России от 05.11.2024 №ЕД-7-3/992@.

Декларацию нужно представить в ИФНС по месту фактического нахождения объекта размещения (п.1 ст.418.9 НК РФ). При наличии в муниципальном образовании (в городах федерального значения или на федеральной территории «Сириус») нескольких объектов размещения, которые относятся к разным налоговым инспекциям, налогоплательщик вправе выбрать одну ИФНС для представления декларации. Для этого не позднее 30 рабочих дней до срока представления декларации нужно направить соответствующее уведомление в выбранную инспекцию (п.6 ст.6.1, п.2 ст.418.9 НК РФ, приказ ФНС России от 05.11.2024 №ЕД-7-3/993@).

Если у налогоплательщика имеется несколько средств размещения, включенных в реестр классифицированных средств размещения, но при этом в течение налогового периода услуги по временному проживанию в одном из указанных средств размещения фактически не оказываются, то заполнять сведения по данному средству размещения за этот квартал в налоговой декларации по туристическому налогу не нужно (письмо ФНС России от 13.03.2025 №СД-4-3/2818@).

В «1С:Бухгалтерии 8» декларация заполняется по данным учета. Контрольные соотношения для декларации по туристическому налогу пока ФНС не утверждены

Уплатить туристический налог за IV квартал 2025 года следует в составе единого налогового платежа не позднее 28.01.2026 (ст.418.8 НК РФ). Уведомление по налогу представлять не требуется. Расчет и начисление туристического налога за IV квартал 2025 года выполняются автоматически с помощью регламентной операции Расчет туристического налога за декабрь 2025 года. При этом формируется проводка по кредиту счета 68.17 «Туристический налог». Детальный расчет налога иллюстрируется справкой-расчетом. Данная справка-расчет используется при расшифровке автозаполняемых показателей декларации.

Проводка по переносу на ЕНС задолженности по уплате туристического налога за IV квартал формируется автоматически в зависимости от подключения к ЛК ФНС: либо по данным учета, либо по данным ФНС.

Имущественные налоги

Налог на имущество организаций

Организации должны отчитаться по налогу на имущество не позднее 25.02.2026 (п.3 ст.386 НК РФ). Российские организации не включают в декларацию по налогу на имущество сведения об объектах недвижимости, налоговая база по которым определяется как их кадастровая стоимость. Если у российской организации в истекшем налоговом периоде имелись только такие объекты, то налоговую декларацию представлять не нужно.

Форма декларации по налогу на имущество организаций, формат ее представления в электронном виде и порядок заполнения утверждены приказом ФНС России от 24.08.2022 №ЕД-7-21/766@. При этом приказом ФНС России от 17.03.2025 №ЕД-7-21/208@ утверждена новая редакция правил заполнения декларации и новый формат, которые необходимо применять с 01.01.2026 года с отчетности за 2025 год.

Новая редакция касается правил заполнения на титульном листе декларации крупнейшим налогоплательщиком поля «Налоговый орган по месту нахождения объекта налогообложения (код)». Если региональным законом по месту нахождения недвижимости, сведения о которых содержатся в декларации, не установлены нормативы отчислений от налога в местные бюджеты, то в указанном поле можно указывать код любого территориального налогового органа по месту нахождения объектов (в пределах региона), налоговая база по которым определяется как их среднегодовая стоимость. Об этом ФНС России напомнила в письме от 28.10.2025 №БС-2-21/16372@.

В программах «1С:Предприятие 8» автозаполнение декларации по налогу на имущество с учетом приказа ФНС России от 17.03.2025 №ЕД-7-21/208@ поддерживается к началу отчетной кампании с выходом очередных версий.

Для проверки правильности формирования показателей декларации по налогу на имущество следует использовать КС 6.1–6.3 из Единого перечня, а также внутридокументные и междокументные КС, направленные письмом ФНС России от 21.10.2022 №БС-4-21/14195@. В программах 1С все указанные КС поддержаны.

Уплатить налог на имущество за 2025 год следует не позднее 02.03.2026 (п.1 ст.383, п.7 ст.6.1 НК РФ). Представлять уведомление об исчисленных суммах налога на имущество, учитываемого по среднегодовой стоимости, не требуется. Но в отношении недвижимости, учитываемой по кадастровой стоимости, необходимо представить уведомление не позднее 25.02.2025.

После уплаты налога налоговые органы направляют организациям сообщения об исчисленных суммах налога в отношении объектов недвижимости, учитываемых по кадастровой стоимости (п.6 ст.386 НК РФ).

В «1С:Бухгалтерии 8» начисление налога на имущество организаций за год (с учетом начисленных авансовых платежей) выполняется регламентной операцией Расчет налога на имущество в декабре 2025 года. При этом формируется проводка по кредиту счета 68.08 «Налог на имущество». Детальный расчет налога иллюстрируется справкой-расчетом.

- Особенности расчета налога на имущество организаций в «1С:Бухгалтерии 8»

- Ответы на вопросы по отчетности по налогу на имущество организаций

- Расчет транспортного и земельного налога в «1С:Бухгалтерии 8»

Транспортный и земельный налог

Отчетность по транспортному и земельному налогу, в том числе по окончании 2025 года, не представляется (п.1 ст.362, п.2 ст.396 НК РФ). Не позднее 02.03.2026 организация обязана самостоятельно исчислить и уплатить транспортный и/или земельный налог по итогам 2025 года (п.1 ст.363, п.1 ст.397, п.7 ст.6.1 НК РФ). Перед этим не позднее 25.02.2026 необходимо сформировать и представить в ИФНС уведомления об исчисленных суммах транспортного и/или земельного налога за 2025 год.

В «1С:Бухгалтерии 8» начисление транспортного и земельного налога за 2025 год выполняется регламентными операциями Расчет транспортного налога и Расчет земельного налога в декабре 2025 года. При этом формируются проводки по кредиту счетов 68.07 «Транспортный налог» и 68.06 «Земельный налог». Детальный расчет указанных налогов иллюстрируется справками-расчетами.

Проводки по переносу на ЕНС задолженности по уплате имущественных налогов за 2025 год формируются автоматически в зависимости от подключения к ЛК ФНС: либо по данным учета, либо по данным ФНС.

«Зарплатная» отчетность

Расчет 6-НДФЛ

Не позднее 25.02.2026 налоговые агенты должны представить в ИФНС расчет исчисленных и удержанных сумм налога на доходы физических лиц по форме 6-НДФЛ за 2025 год (п.2 ст.230 НК РФ). Форма 6-НДФЛ, ее электронный формат и порядок заполнения утверждены приказом ФНС России от 19.09.2023 №ЕД-7-11/649@ (в ред. приказа от 09.01.2024 №ЕД-7-11/1@).

Для проверки правильности формирования показателей расчета по форме 6-НДФЛ следует использовать КС 7.1–7.6, приведенные в Едином перечне, а также КС, направленные письмом ФНС России от 20.12.2023 №БС-4-11/15922@ (с изменениями, внесенными письмами ФНС России от 28.02.2024 №БС-4-11/2234@, от 05.04.2024 №БС-4-11/4009@). В программах 1С актуальные контрольные соотношения к расчету по форме 6-НДФЛ поддержаны.

Сроки уплаты исчисленного и удержанного налоговым агентом НДФЛ в IV квартале 2025 года следующие (п.6 ст.226, п.7 ст.6.1 НК РФ):

- с 01.10.2025 по 22.10.2025 – не позднее 28.10.2025;

- с 23.10.2025 по 31.10.2025 – не позднее 05.11.2025;

- с 01.11.2025 по 22.11.2025 – не позднее 28.11.2025;

- с 23.11.2025 по 30.11.2025 – не позднее 05.12.2025;

- с 01.12.2025 по 22.12.2025 – не позднее 29.12.2025;

- с 23.12.2025 по 31.12.2025 – не позднее 30.12.2025.

Поскольку НДФЛ всегда уплачивается до представления расчета по форме 6-НДФЛ, налоговый агент обязан ежемесячно не позднее 25-го числа отправлять в ИФНС уведомление об исчисленных суммах налога.

В «1С:Бухгалтерии 8» задолженность по уплате НДФЛ налогового агента, удержанного с доходов сотрудников, учитывается на ЕНС на основании:

- данных учета при каждом отражении выплаты зарплаты – для пользователей, не подключенных к ЛК ФНС;

- данных ФНС при обновлении информации в Личном кабинете ЕНС и автоматическом формировании документов Операции ЕНС – для пользователей, подключенных к ЛК ФНС.

РСВ и персонифицированная отчетность

Организации и ИП, осуществляющие выплаты и вознаграждения в пользу физических лиц, должны отчитаться перед ИФНС по начисленным и уплаченным страховым взносам за 2025 год, а также представить персонифицированные сведения за декабрь 2025 года не позднее 26.01.2026 (п.7 ст.431, п.7 ст.6.1 НК РФ). Формы расчета по страховым взносам (РСВ) и персонифицированных сведений о физических лицах, порядок заполнения, а также форматы представления в электронной форме утверждены приказом ФНС России от 29.09.2022 №ЕД-7-11/878@ (в ред. приказа от 13.09.2024 №ЕД-7-11/739@).

Для проверки расчета по страховым взносам следует использовать контрольные соотношения, направленные письмом ФНС России от 12.02.2025 №БС-4-11/1275@ (в ред. письма от 02.04.2025 №БС-4-11/3511@). В решениях 1С указанные КС поддержаны. В Едином перечне КС для РСВ не предусмотрены. Уплатить страховые взносы за декабрь 2025 года следует не позднее 28.01.2026 (п.3 ст.431 НК РФ). Уведомление об исчисленных суммах страховых взносов при этом представлять не нужно. Но при уплате страховых взносов за октябрь и ноябрь 2025 года требовалось представлять уведомление.

В «1С:Бухгалтерии 8» задолженность по уплате страховых взносов с доходов сотрудников учитывается на ЕНС на основании:

- данных учета при отражении начисления зарплаты – для пользователей, не подключенных к ЛК ФНС;

- данных ФНС при обновлении информации в Личном кабинете ЕНС и автоматическом формировании документов Операции ЕНС – для пользователей, подключенных к ЛК ФНС.

Форма ЕФС-1

Не позднее 26.01.2026 страхователи по обязательному пенсионному страхованию и обязательному страхованию от несчастных случаев на производстве должны представить в территориальный орган Социального фонда России (СФР) отчетность за 2025 год по форме ЕФС-1 (Федеральный закон от 01.04.1996 №27-ФЗ, письмо СФР от 25.01.2023 №19-02/463л).

Единая форма сведений персонифицированного учета ЕФС-1 и порядок ее заполнения утверждены приказом СФР от 17.11.2025 №1462. Формат электронного представления ЕФС-1 утвержден приказом СФР от от 17.11.2025 №1463.

Форма СЗВ-ДСО

Организациям, использующим труд членов летных экипажей воздушных судов гражданской авиации или относящимся к угольной промышленности, необходимо представить в СФР форму СЗВ-ДСО за 2025 год не позднее 26.01.2026 (п.2.1 ст.11 Федерального закона от 01.04.1996 №27-ФЗ). Форма СЗВ-ДСО утверждена приказом СФР от 11.10.2023 №2018. Приказом СФР от 20.05.2025 №591 утвержден формат электронного представления формы СЗВ-ДСО по новым правилам через ГИС ЕЦП.

Бухгалтерская отчетность

Не позднее 31.03.2026 необходимо отправить в ИФНС бухгалтерскую (финансовую) отчетность в электронном виде за 2025 год (ч. 5 ст.18 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ). Порядок представления годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИР БО) утвержден приказом ФНС России от 13.11.2019 №ММВ-7-1/569@.

Если отчетность подлежит обязательному аудиту, то аудиторское заключение представляется вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31.12.2026.

Начиная с представления бухгалтерской отчетности за 2025 год, организации обязаны применять ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (утв. приказом Минфина России от 04.10.2023 №157н, далее – ФСБУ 4/2023). Основные новации ФСБУ 4/2023 подробно изложены в информационном сообщении Минфина России от 26.03.2024 №ИС-учет-50. ФСБУ 4/2023 устанавливает состав и содержание информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе:

- образцы форм бухгалтерской отчетности;

- состав приложений к бухгалтерскому балансу и отчету о финансовых результатах;

- состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

- состав промежуточной бухгалтерской отчетности;

- условия, при которых бухгалтерская отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Приказом от 07.11.2025 №159н Минфин России внес изменения в ФСБУ 4/2023. Поправки касаются, в частности, условий представления актива в бухгалтерском балансе в качестве оборотного, а также кодов показателей бухгалтерской (финансовой) отчетности.

В решениях системы «1С:Предприятие 8» большинство показателей бухгалтерской отчетности заполняются автоматически по данным учетной системы (рис. 3).

Статистическая отчетность

В «1С:Бухгалтерии 8» задачи организации (ИП) по подготовке статистической отчетности формируются с учетом индивидуального перечня форм на основании данных Росстата. Получение данных Росстата выполняется по ОКПО и ИНН, указанных в реквизитах организации (ИП). Список форм статистики, которые должна представлять конкретная организация (ИП) в Росстат, загружается в программу автоматически и регулярно обновляется.

В материале использованы фото: Tiko Aramyan / Shutterstock / Fotodom.

Сроки уплаты исчисленного и удержанного налоговым агентом НДФЛ в IV квартале 2025 года следующие (п.6 ст.226, п.7 ст.6.1 НК РФ):

с 23.12.2025 по 31.12.2025 – не позднее 29.12.2025.

ОПЕЧАТКА-должна быть дата 30.12.2025