Бухгалтерский и налоговый учет полученных займов и начисленных процентов

По договору займа одна сторона (заимодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, ценные бумаги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества или ценных бумаг (п.1 ст.807 ГК РФ). Заимодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором (п.1 ст.809 ГК РФ). Если иное не предусмотрено договором, проценты исчисляются со дня, следующего за днем предоставления займа (ст.191 ГК РФ).

Денежные средства, полученные заемщиком:

- доходом не признаются, поскольку не соответствуют критериям признания доходов, установленным пунктом 2 ПБУ 9/99 «Доходы организации» (утв. приказом Минфина России от 06.05.1999 №32н);

- отражаются в составе кредиторской задолженности (п.2 ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. приказом Минфина России от 06.10.2008 №107н).

Списание денежных средств в счет погашения основной суммы долга по полученному займу не является расходом организации и отражается как погашение кредиторской задолженности (п.5 ПБУ 15/2008, п.3 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 №33н). Проценты к уплате, начисленные по полученному займу, являются расходами, связанными с исполнением обязательств по договору займа, и учитываются обособленно от основной суммы займа (п.п.3, 4 ПБУ 15/2008). Проценты по займу начисляются равномерно, как правило, независимо от условий предоставления займа. На дату начисления они могут включаться (п.п.7, 8 ПБУ 15/2008, п.п.11, 14.1, 16 ПБУ 10/99):

- в стоимость инвестиционного актива, если предоставленный заем связан с его сооружением/изготовлением и для этого соблюдены определенные условия;

- в состав прочих расходов во всех остальных случаях.

Пересчет в рубли суммы заемного обязательства и процентов по займу, выраженных в иностранной валюте, производится по курсу ЦБ РФ (или по курсу, установленному договором) на дату совершения операции, а также на отчетную дату (п.п.4–7 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 №154н).

Курсовые разницы от пересчета в рубли обязательств, выраженных в иностранной валюте, учитываются в прочих доходах либо в прочих расходах (п.п.3, 11–13 ПБУ 3/2006, п.7 ПБУ 9/99, п.11 ПБУ 10/99).

Полученные займы признаются краткосрочными обязательствами, если срок их погашения не превышает 12 месяцев после отчетной даты, в иных случаях – долгосрочными (п.п.18–20 ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н). В целях исчисления налога на прибыль средства, полученные и возвращенные по договору займа, в состав доходов и расходов не включаются (пп.10 п.1 ст.251, п.12 ст.270 НК РФ).

Проценты, начисленные по договору займа, включаются в состав внереализационных расходов на конец каждого месяца соответствующего отчетного (налогового) периода и на дату возврата займа (пп.2 п.1 ст.265, п.1 ст.269, п.8 ст.272, п.4 ст.328 НК РФ).

По договорам, относящимся к контролируемым сделкам, установлена предельная величина начисленных процентов, признаваемых в расходах (ст.269 НК РФ, письмо Минфина России от 19.09.2018 №03-03-06/1/67126).

Суммы займа и процентов по нему, выраженные в иностранной валюте, пересчитываются в рубли по курсу, установленному договором на дату возникновения или прекращения обязательства, а также на последнее число каждого месяца (п.8 ст.271, п.10 ст.272 НК РФ).

Возникающие в результате пересчета обязательств положительные или отрицательные курсовые разницы включаются в состав внереализационных доходов или внереализационных расходов заемщика (п.11 ст.250, пп.5 п.1 ст.265, пп.7 п.4 ст.271, пп.6 п.7 ст.272 НК РФ). При этом в 2022–2027 годах такие курсовые разницы признаются для целей налогообложения только на дату исполнения (прекращения) соответствующих требований (обязательств) (пп.6.1 п.7 ст.272, пп.7.1 п.4 ст.271 НК РФ в ред. Федерального закона от 08.08.2024 №259-ФЗ).

Операции займа в денежной форме (включая проценты по ним) НДС не облагаются (пп.15 п.3 ст.149 НК РФ).

Учет полученных займов в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» для учета полученных займов в рублях и валюте и начисленных процентов по ним предназначены следующие счета бухгалтерского учета:

- 66.03 «Краткосрочные займы»;

- 66.04 «Проценты по краткосрочным займам»;

- 66.23 «Краткосрочные займы (в валюте)»;

- 66.24 «Проценты по краткосрочным займам (в валюте)»;

- 67.03 «Долгосрочные займы»;

- 67.04 «Проценты по долгосрочным займам»;

- 67.23 «Долгосрочные займы (в валюте)»;

- 67.24 «Проценты по долгосрочным займам (в валюте)».

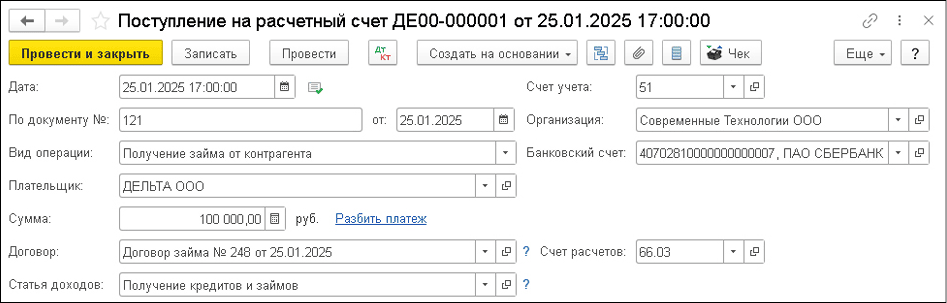

Получение займа отражается документом Поступление на расчетный счет с видом операции Получение займа от контрагента (рис. 1).

Рис. 1. Получение займа от контрагента

Рис. 1. Получение займа от контрагента

Для отражения возврата суммы основного долга используется документ Списание с расчетного счета с видом операции Возврат займа контрагенту и видом платежа Погашение долга. Для отражения уплаты процентов – документ Списание с расчетного счета с видом операции Возврат займа контрагенту и видом платежа Уплата процентов. При этом программа автоматически определяет счета учета полученных и возвращенных займов, а также счета учета уплаченных процентов по займам. Начисление процентов по полученным займам до недавнего времени отражалось в программе вручную документом Операция.

Автоматическое начисление процентов по полученным займам в рублях и валюте

Начиная с версии 3.0.172 в «1С:Бухгалтерии 8» проценты по займам, полученным в рублях и иностранной валюте, рассчитываются и начисляются автоматически. С этой целью в программу были внесены следующие изменения:

- добавлен новый вид договора Заём полученный. Данный вид применяется для договоров с займодавцем, учет по которым ведется на счетах 66.03, 66.23, 67.03, 67.23;

- в справочник прочих доходов и расходов введена новая предопределенная статья Процентные расходы;

- в составе регламентных операций, входящих в обработку Закрытие месяца, появилась новая операция Начисление процентов по займам.

Обратите внимание, что для займодавцев – физических лиц потребуется дополнительно отразить начисление НДФЛ с процентных доходов при исполнении обязанности налогового агента.

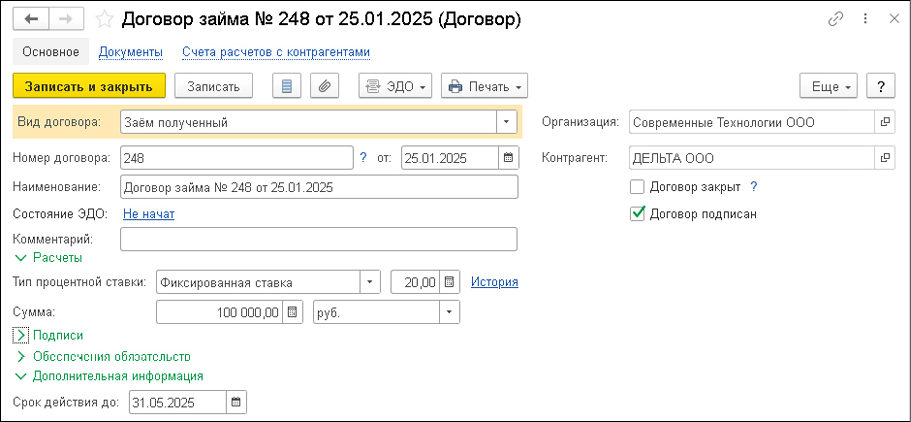

Новый вид договора «Заём полученный»

Для учета расчетов с займодавцем в рублях и в иностранной валюте теперь следует использовать вид договора Заём полученный (рис. 2).

Рис. 2. Договор с видом «Заём полученный»

Рис. 2. Договор с видом «Заём полученный»

В сворачиваемой группе Расчеты следует указать валюту договора, тип процентной ставки и ее размер. В программе поддержано три типа процентной ставки:

- Фиксированная ставка. Данная ставка применяется, когда проценты рассчитываются по фиксированному проценту годовых. Размер процентов можно изменять со временем – тип процентной ставки является периодическим реквизитом. При изменении ставки следует указывать дату, предшествующую началу применения новой ставки (проценты по новой ставке будут начисляться со следующего дня);

- Ставка ЦБ – применяется, когда проценты рассчитываются исходя из действующей ключевой ставки ЦБ РФ, с возможностью увеличения на фиксированный процент (надбавку). Величину надбавки можно изменять со временем. Чтобы в локальных (коробочных) версиях программы ключевая ставка обновлялась автоматически, необходимо подключить интернет-поддержку;

- Без начисления процентов. Данная ставка применяется в случае беспроцентных займов либо займов со сложными формулами расчета процентов, которые отражаются в учете вручную.

Сумма займа указывается справочно – расчет процентов выполняется по данным счетов 66 и 67.

Срок действия договора также не влияет на расчет процентов, при этом он служит для квалификации обязательства в качестве краткосрочного или долгосрочного и для автоматического определения счета учета полученного займа в момент поступления денежных средств.

При обновлении на версию 3.0.172 «1С:Бухгалтерии 8» в карточках договоров с видом Прочее, по которым на начало 2025 года есть остатки по счетам учета займов 66.03, 66.23, 67.03, 67.23, а также какие-либо обороты в текущем году, автоматически устанавливается новый вид договора – Заём полученный. Для автоматического начисления процентов по таким договорам с 01.01.2025 следует ввести параметры начисления процентов (тип процентной ставки, размеры), указав дату 31.12.2024. После этого следует заново выполнить регламентные операции по закрытию месяца начиная с января 2025 года.

Как в «1С:Бухгалтерии 8» начислить проценты по полученным займам в рублях и валюте

Регламентная операция «Начисление процентов по займам»

Расчет и начисление процентов выполняются при закрытии месяца новой регламентной операцией Начисление процентов по займам. Данная операция появляется в первой группе регламентных операций, если в текущем месяце в учете организации (ИП) есть остатки и/или обороты по счетам учета займов 66.03, 66.23, 67.03, 67.23. При выполнении операции Начисление процентов по займам формируются проводки:

Дебет 91.02 Кредит 66.04 (66.24, 67.04, 67.24).

Для автоматического начисления процентов используется новая предопределенная статья прочих доходов и расходов Процентные расходы. Расходы с данным видом учитываются при определении налоговой базы по налогу на прибыль. Счет учета процентов определяется автоматически по счету учета основного долга по договору. Например, если заем учтен на счете 66.03, то проценты по нему начисляются на счет 66.04. Если заем учтен на счете 67.23, то проценты по нему – на счете 67.24 и т. д.

В течение месяца заем может погашаться, в том числе частично. Кроме того, в течение месяца может меняться ставка. Поэтому проводки по каждому договору формируются за каждый интервал начисления исходя из количества дней, процентной ставки и суммы долга.

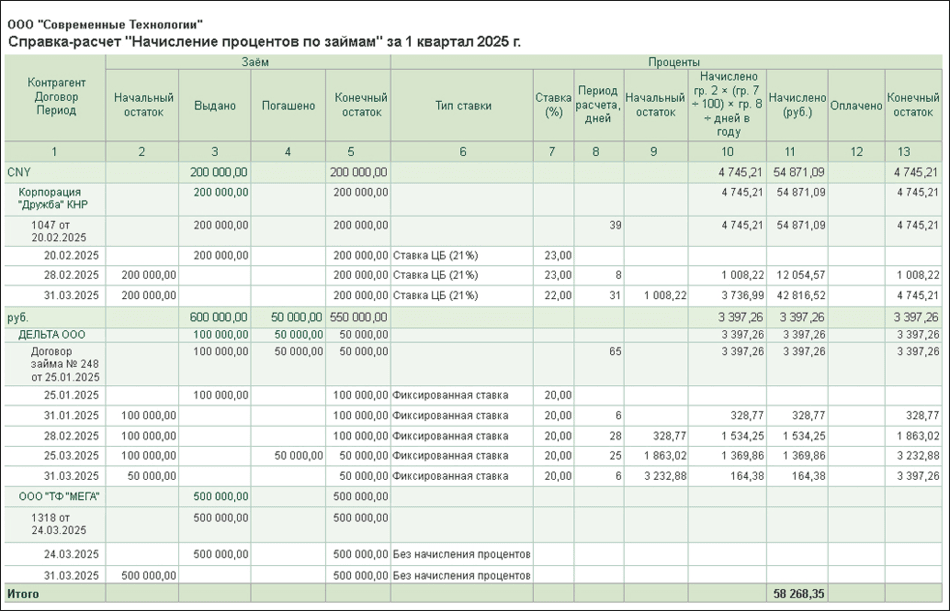

Расчет начисленных процентов иллюстрируется справкой-расчетом Начисление процентов по договорам займа (рис. 3).

Рис. 3. Начисление процентов

Рис. 3. Начисление процентов

В справке-расчете выводится детальная информация в разрезе каждого займодавца, договора с ним и периода начисления:

- в блоке данных Заем – сумма основного долга по займам и его динамика (начальный остаток, выданная сумма, погашенная сумма, конечный остаток);

- в блоке данных Проценты – параметры расчета и суммы процентов (тип ставки, ставка в процентах, период расчета, начальный остаток, начисленная сумма в валюте расчетов, начисленная сумма в рублях, выплаченная сумма, конечный остаток).

Общая сумма начисленных процентов за период выводится в графе Начислено (руб.).

В материале использованы фото: minicase / Shutterstock / Fotodom.

Продолжайте, не останавливайтесь )) Нужна автоматизация по займам выданным и по полученным кредитам - 58.03, 66.01, 67.01

Лучше бы по выданным займа сделали

Да по выданным нужно. Вручную считаем

Нужна автоматизация по займам выданным и желательно не регламентированной операцией, а документом, т.к. сумму нужно до закрытия месяца знать.

Wilena, а что, отдельно рег операцию нельзя сделать без закрытия всего месяца?

Не нравится ничего из того, что разработчики 1С делают в последнее время. Всё через ж-пу у них, логика отсутствует напрочь. Пришел бы кто-то и навел порядок в этом царстве...

Помню, как они упирались, что нельзя реализовать заполнение уведомлений сразу по всем налогам, говорили "одно уведомление на один налог".Помните, как мы вручную в 1С налоги начисляли на счет 68.90 ? А потом оказалось, что начисление можно автоматизировать.Сейчас они упираются, что невозможно авансовые платежи по налогу на прибыль в декларации автоматически заполнить.Сейчас накосячили с отражением процентов к уплате в Отчете о финрезультатах и считают, что правы....тут бранные слова...

Прижимистый главбух, Благодарим вас за откровенный отзыв. Мы понимаем вашу обеспокоенность и действительно ценим, что вы делитесь своим мнением и опытом. Ваши замечания абсолютно справедливы, и мы всегда стремимся к тому, чтобы наши решения были более логичными и удобными для пользователей.

Что касается автоматизации заполнения уведомлений по налогам, авансовых платежей по налогу на прибыль и других функциональных моментов, мы признаем, что некоторые процессы могут быть не до конца проработаны или требуют доработок. Мы постоянно работаем над улучшением функционала, и, возможно, не все решения удовлетворяют запросы всех пользователей сразу.

Многие изменения и улучшения, которые вы упомянули, уже находятся в планах и мы активно работаем над их реализацией. Зачастую на внедрение новых функций требуется время, а также тщательное тестирование, чтобы избежать новых проблем. Мы понимаем, что текущие решения не всегда идеальны, но с каждым обновлением система будет становиться более функциональной и удобной для пользователей. Ваши замечания помогают нам в этой работе, и мы благодарны за ваши терпение и понимание.

Прижимистый главбух, Прийти и "навести порядок" тоже можно :)

Приходите к нам работать!

А вот если в договоре займа написано, что несмотря на високосные года проценты начисляются исходя из 365 дней в году. То как вот автоматизация ваша работает??

Добрый день! У меня такой вопрос, с 09 июня 2025г. ЦБ изменил ставку с 21% до 20%, так вот расчет в программе 1С Бух по ставке 20% считает с 10 июня 2025, что совершенно неправильно, так как ставка вступила в силу именно 9 июня. Вот сижу думаю надо делать операцию вручную и корректировать этот день, или может разработчики обратят на это внимание и исправят этот момент!