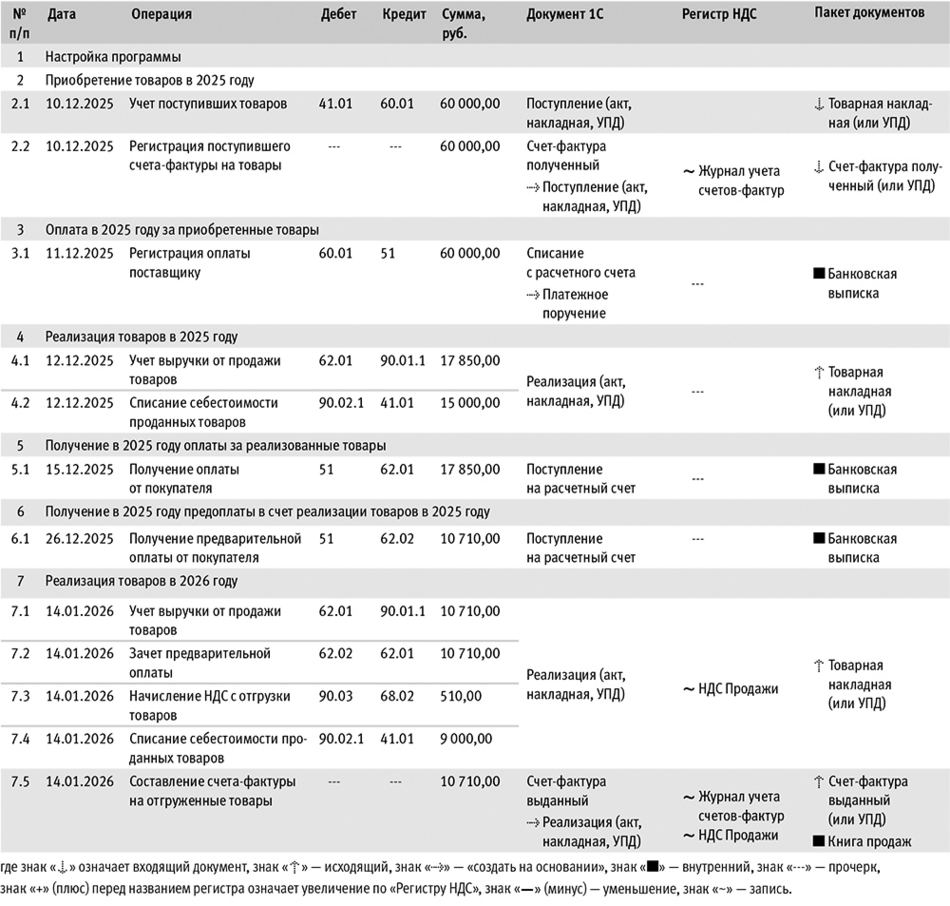

Эксперты «1С» рассказывают об учете в «1С:Бухгалтерии 8» операций по НДС при применении УСН и переходе с 2026 года с освобождения от НДС на уплату налога по ставке 5%.

С 1 января 2025 года организации и ИП на УСН признаются налогоплательщиками НДС (Федеральный закон от 12.07.2024 №176-ФЗ в ред. Федерального закона от 29.10.2024 №362-ФЗ). При этом в 2025 году в соответствии с п.1 ст.145 НК РФ плательщики УСН автоматически освобождались от исчисления и уплаты НДС (кроме исполнения обязанностей налогового агента по НДС и импорта товаров) в случае выполнения одного из условий:

- за календарный год, предшествующий календарному году перехода на УСН, сумма доходов, определяемых в соответствии с главами 23, 25 или 26.1 НК РФ, не превысила в совокупности 60 млн руб.;

- за предшествующий налоговый период УСН сумма доходов, определяемых в соответствии со ст.346.15 и подп.1, 3 п.1 ст.346.25 НК РФ, не превысила в совокупности 60 млн руб.

Освобождение от НДС также распространялось на вновь созданные организации (ИП), применяющие УСН, начиная с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

С 1 января 2026 года условия применения освобождения от исполнения обязанностей налогоплательщика НДС (т. е. от исчисления и уплаты НДС) изменились. Согласно новой редакции п.1 ст.145 НК РФ (в ред. Федерального закона от 28.11.2025 №425-ФЗ), плательщики УСН автоматически освобождаются от исчисления и уплаты НДС (кроме исполнения обязанностей налогового агента по НДС и импорта товаров) в случае выполнения одного из условий:

- за календарный год, предшествующий календарному году, сумма доходов, определяемых в соответствии с главами 23, 25 или 26.1 НК РФ, а также в порядке, установленном Федеральным законом от 25.02.2022 №17-ФЗ, не превысила в совокупности: 20 млн рублей за 2025 год, 15 млн рублей за 2026 год, 10 млн рублей за 2027 год и последующие годы;

- за предшествующий налоговый период сумма доходов, определяемых в соответствии со ст.346.15 и подп.1, 3 п.1 ст.346.25 НК РФ, не превысила в совокупности: 20 млн рублей за 2025 год, 15 млн рублей за 2026 год, 10 млн рублей за 2027 год и последующие годы.

Таким образом, организации (ИП), имеющие за 2025 год доход более 20 млн рублей, с 01.01.2026 при реализации товаров (работ, услуг), имущественных прав обязаны исчислять и уплачивать НДС.

Если их доход за 2025 год не превышает 250 млн рублей, то они вправе для исчисления НДС применять:

- пониженную ставку НДС в размере 5% (до 1-го числа месяца, следующего за месяцем, в котором будет превышен доход в размере 272,5 млн руб.) (подп.1 п.8 ст.164 НК РФ с учетом коэффициента-дефлятора, установленного приказом Минэкономразвития России от 06.11.2025 №734);

- пониженную ставку НДС в размере 7% (до 1-го числа месяца, в котором будет превышен доход в размере 490,5 млн руб. (подп.2 п.8 ст.164 НК РФ с учетом коэффициента-дефлятора, установленного Приказом №734);

- основную ставку НДС в размере 22% (10% по товарам (работам, услугам), поименованным в п.2 ст.164 НК РФ).

Если доход превышает 250 млн рублей, то они могут применять:

- пониженную ставку НДС в размере 7% (до 1-го числа месяца, в котором будет превышен доход в размере 490,5 млн руб. (подп.2 п.8 ст.164 НК РФ с учетом коэффициента-дефлятора, установленного Приказом №734);

- основную ставку НДС в размере 22% (10% по товарам (работам, услугам), поименованным в п.2 ст.164 НК РФ).

Если организация (ИП) выбирает пониженную ставку НДС (5 или 7%), то она должна их применять в течение не менее 12 последовательных налоговых периодов, начиная с первого налогового периода, за который представлена налоговая декларация, в которой отражены операции, облагаемые НДС по указанной налоговой ставке, кроме случаев:

- когда возникает обязанность перехода со ставки 5% на ставку 7% или со ставки 7% на основные ставки НДС (22%, 10%) (п.9 ст.164 НК РФ);

- первичного перехода с 01.01.2026 на применение пониженных ставок НДС (5%, 7%). В этом случае организация (ИП) вправе отказаться от применения пониженных ставок (5%, 7%) до истечения 12 последовательных налоговых периодов при условии, что такой отказ произведен в течение четырех последовательных налоговых периодов, начиная с первого налогового периода, за который представлена налоговая декларация, в которой отражены операции, подлежащие налогообложению по указанной налоговой ставке.

При выборе основных ставок НДС (22%, 10%) налогоплательщик УСН вправе перейти на применение пониженной ставки НДС (5%, 7%) без такого ограничения с начала очередного налогового периода (квартала).

Налогоплательщики УСН при реализации товаров (работ, услуг, имущественных прав) обязаны выставлять покупателям счета-фактуры с выделенной суммой НДС и регистрировать такие счета-фактуры в книге продаж. При осуществлении операций, освобождаемых от НДС (ст.149 НК РФ) или не признаваемых объектом налогообложения НДС (п.2 ст.146 НК РФ), счета-фактуры не составляются.

Налогоплательщики УСН, которые выбрали пониженные ставки НДС (5%, 7%), в некоторых случаях применяют расчетные ставки НДС (5/105, 7/107), например, при получении авансов.

При применении пониженных ставок НДС (5 или 7%) организации (ИП) лишаются права на вычет предъявленной суммы НДС (в т.ч. по приобретенным товарам (работам, услугам), имущественным правам), но за ними сохраняется право на отдельные виды вычетов исчисленной суммы НДС:

- при отгрузке в счет авансов («обнуление» НДС с аванса);

- при возврате авансов и расторжении (изменении условий) договора;

- при возврате покупателем товаров или отказе от товаров (работ, услуг);

- при изменении цены отгруженных товаров (работ, услуг) в сторону уменьшения.

При применении основных ставок НДС (22%, 10%) организации (ИП) имеют право на все налоговые вычеты, предусмотренные главой 21 НК РФ.

Разъяснения по применению НДС плательщиками УСН приведены:

- с 01.01.2025 – в Методических рекомендациях по УСН для НДС 2025, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@ (Методические рекомендации 2025);

- с 01.01.2026 – в Методических рекомендациях по НДС для УСН 2026, направленных письмом ФНС России от 30.12.2025 №СД-4-3/11836@ (Методические рекомендации 2026).

Отражение в 1С перехода с освобождения на уплату НДС по ставке 5% при УСН

Рассмотрим порядок отражения в программе «1С:Бухгалтерия 8» перехода с освобождения от уплаты НДС на уплату НДС по ставке 5% при применении упрощенной системы налогообложения с 01.01.2026.

Пример

ООО «Электротовары» (продавец) до 01.01.2026 применяло УСН (доходы, уменьшенные на величину расходов) и освобождение от НДС, а с 01.01.2026 – УСН (доходы, уменьшенные на величину расходов) и пониженную ставку НДС 5%. Организация:

-

10.12.2025 получила от поставщика товары на сумму 60 000,00 руб. (в т.ч. НДС 20% – 10 000,00 руб.);

-

11.12.2025 произвела оплату за приобретенные товары;

-

12.12.2025 реализовала часть приобретенных товаров на сумму 17 850,00 руб. (без НДС);

-

15.12.2025 получила оплату за реализованные товары;

-

26.12.2025 получила частичную предварительную оплату в размере 10 710,00 руб. (без НДС);

-

14.01.2026 реализовала товары покупателю на сумму 10 710,00 руб. (в т.ч. НДС 5% – 510,00 руб.).

Последовательность операций приведена в таблице.

Таблица

ТаблицаНастройка программы

С 2025 года организации и ИП на УСН признаются налогоплательщиками НДС. При этом в 2026 году они автоматически освобождаются от исчисления и уплаты НДС (кроме исполнения обязанностей налогового агента по НДС и импорта товаров) в случае выполнения одного из условий:

- за календарный год, предшествующий календарному году перехода на УСН, сумма доходов, определяемых в соответствии с главами 23, 25 или 26.1 НК РФ, не превысила в совокупности 20 млн рублей (за 2025 год);

- за предшествующий налоговый период УСН сумма доходов, определяемых в соответствии со ст.346.15 и подп.1, 3 п.1 ст.346.25 НК РФ, не превысила в совокупности 20 млн рублей (за 2025 год).

Освобождение от НДС также распространяется на вновь созданные организации (ИП), применяющие УСН, начиная с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Организации (ИП), имеющие за 2025 год доход более 20 млн рублей, но не превышающий в совокупности 250 млн рублей, вправе с 01.01.2026 при реализации товаров (работ, услуг), имущественных прав для исчисления НДС применять:

- пониженную ставку НДС в размере 5% (до 1-го числа месяца, следующего за месяцем, в котором будет превышен доход в размере 272,5 млн рублей);

- пониженную ставку НДС в размере 7% (до 1-го числа месяца, в котором будет превышен доход в размере 490,5 млн рублей);

- основную ставку НДС в размере 22% (10% по товарам (работам, услугам), поименованным в п.2 ст.164 НК РФ).

При применении пониженных ставок НДС (5 или 7%) организации (ИП) лишаются права на вычет предъявленной суммы НДС (в т.ч. по приобретенным товарам (работам, услугам), имущественным правам), но за ними сохраняется право на отдельные виды вычетов исчисленной суммы НДС:

-

при отгрузке в счет авансов («обнуление» НДС с аванса);

-

при возврате авансов и расторжении (изменении условий) договора;

-

при возврате покупателем товаров или отказа от товаров (работ, услуг);

-

при изменении цены отгруженных товаров (работ, услуг) в сторону уменьшения.

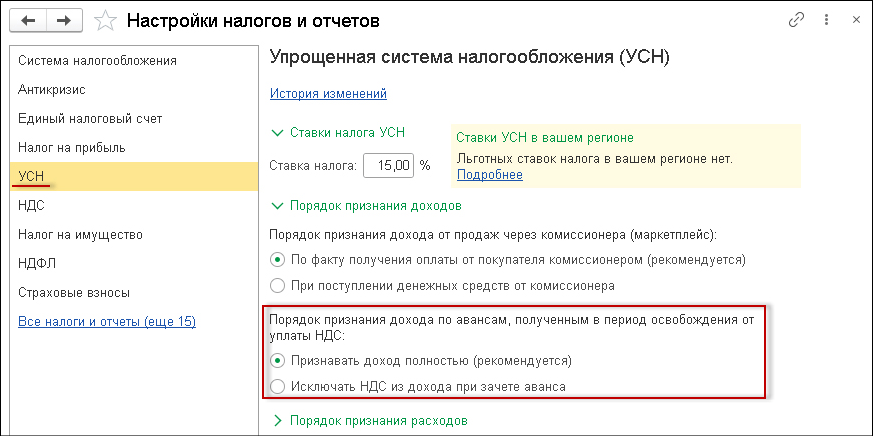

Чтобы внести в программу сведения о выбранной с 2026 года системе налогообложения и применяемой ставке НДС, необходимо выполнить соответствующие настройки.

Организация ООО «Электротовары» применяла в 2025 году УСН (доходы, уменьшенные на величину расходов), а также была освобождена от исполнения обязанности налогоплательщика НДС. Выбранный на 2026 год режим налогообложения необходимо установить в настройках налогов и отчетов (раздел Главное – подраздел Настройки – Налоги и отчеты) на закладке Система налогообложения (в данном случае сохраняется режим УСН (доходы минус расходы)).

Поскольку организация ООО «Электротовары» получила в 2025 году совокупный доход, превышающий 20 млн рублей, она должна с 2026 года исчислять и уплачивать НДС. Чтобы подтвердить, что совместно с основной выбранной системой налогообложения с 01.01.2026 будет также уплачиваться НДС, необходимо установить флаг для значения НДС, после чего появится сообщение о том, что нужно произвести дополнительные настройки на закладке НДС.

Для настройки налогообложения НДС следует на закладке НДС (раздел Главное – подраздел Настройки – Налоги и отчеты) установить применяемую с 01.01.2026 ставку НДС, исходя из суммы дохода, полученного в 2025 году, и анализа хозяйственной деятельности организации.

Помощь в выборе ставки НДС можно получить, пройдя по гиперссылкам Как выбрать выгодную ставку НДС для УСН с 2026 года и Сравнение режимов налогообложения, размещенным также на закладке НДС.

Поскольку организации с 01.01.2026 переходят с освобождения от НДС на уплату НДС, то необходимо провести настройки учета НДС при признании дохода на УСН на закладке УСН (раздел Главное – подраздел Настройки – Налоги и отчеты), рис. 1.

Рис. 1. Настройка учета НДС при признании дохода на УСН

Необходимость специальной настройки продиктована особенностями переходного периода. Если продавец – налогоплательщик УСН получит аванс в периоде применения освобождения от НДС (т.е. до 01.01.2026), а поставка товара (выполнение работ, оказание услуг) будет производиться после 01.01.2026, то НДС с аванса, полученного в 2025 году, не исчисляется, и вся сумма полученного аванса признается в составе дохода.

Если по согласованию сторон цена договора останется неизменной, то при реализации (отгрузке) товаров (работ, услуг) в 2026 году НДС будет исчисляться по расчетной ставке в размере 5/105 или 7/107 (при применении специальной ставки НДС) либо 22/122, 10/110 (при применении общеустановленных ставок НДС).

Очевидно, что сумма НДС, определенная расчетным методом, дважды подпадает под налогообложение: и в составе доходов при исчислении УСН в 2025 году, и в качестве начисленного при отгрузке НДС в 2026 году.

Для переходного периода 2025 года ФНС разъясняла, что сумма начисленного при отгрузке НДС должна быть исключена из состава доходов при применении УСН (п.16 Методических рекомендаций по УСН для НДС 2025, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@). В то же время Минфин в письме от 10.04.2025 №03-07-11/35779 указывал, что если налогоплательщик УСН получил аванс до перехода на уплату НДС и признал эту сумму в доходах, то НДС, исчисленный и предъявленный при отгрузке в счет этого аванса, не может уменьшать ранее учтенный доход.

И в рекомендациях ФНС для переходного периода 2026 года положение об исключении суммы начисленного при отгрузке НДС из состава доходов при применении УСН уже отсутствует (п.16 Методических рекомендаций по НДС для УСН 2026, направленных письмом ФНС России от 30.12.2025 №СД-4-3/11836@).

Поскольку четкой позиции по данному вопросу нет, для того, чтобы налогоплательщик самостоятельно принял решение, какому подходу следовать, и введена специальная настройка. Если переключатель установлен в положение Признавать доход полностью (для 2026 года устанавливается по умолчанию), то в случае получения аванса в 2025 году при применении освобождения от НДС вся сумма аванса будет признана в составе дохода, и при последующей отгрузке товаров в 2026 году с сохранением цены договора и применением ставки НДС 5% (7%) сумма дохода не будет уменьшаться на сумму исчисленного при отгрузке НДС.

Если переключатель установлен в положение Исключить НДС из дохода при зачете аванса, то в случае получения аванса в 2025 году при применении освобождения от НДС вся сумма аванса будет признана в составе дохода, но при последующей отгрузке товаров в 2026 году с сохранением цены договора и применением ставки НДС 5% (7%) сумма дохода будет уменьшена на сумму исчисленного при отгрузке НДС.

Приобретение товаров в 2025 году

Регистрация операции поступления товаров (операция 2.1 «Учет поступивших товаров») в программе производится с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки). Поскольку в 2025 году организация применяет УСН и освобождение от исполнения обязанностей налогоплательщика НДС, входной НДС включается в стоимость приобретаемых товаров.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 41.01 Кредит 60.01 – на стоимость поступивших товаров, которая составляет 60 000,00 руб. (в т. ч. входной НДС 20% – 10 000,00 руб.).

В регистр Расходы при УСН вносится соответствующая запись с видом движения «Приход» для дальнейшего учета приобретенных товаров в составе расходов при применении УСН.

Для регистрации полученного счета-фактуры (операция 2.2 «Регистрация поступившего счета-фактуры на товары») необходимо в поля Счет-фактура №и от документа Поступление (акт, накладная, УПД) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать.

Если операция по отгрузке товаров была оформлена продавцом с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Поступление (акт, накладная, УПД) перевести в положение УПД, и тогда документ Счет-фактура полученный будет автоматически сформирован после проведения документа Поступление (акт, накладная, УПД).

В этом случае перейти в новый документ Счет-фактура полученный можно:

- из списка связанных документов документа Поступление (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД (в данном случае – по гиперссылке 359 от 10.12.2025 документа Поступление (акт, накладная, УПД).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная, УПД).

Кроме того:

-

в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

-

в поле Получен проставлена дата регистрации документа Поступление (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

-

в поле Код вида операции (КВО) будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

-

переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

При необходимости изменения указанных данных, например, уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести из списка доступных команд, открываемого по кнопке Еще. В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Оплата в 2025 году за приобретенные товары

Операция по перечислению оплаты за приобретенные товары (операция 3.1 «Регистрация оплаты поставщику») в программе регистрируется с помощью документа Списание с расчетного счета с видом операции Оплата поставщику. В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 60.01 Кредит 51 – на сумму перечисленной оплаты, которая составляет 60 000,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в поле Расходы всего в дальнейшем при выполнении остальных условий будет признана в расходах по УСН. В регистр Расходы по УСН вносятся соответствующие записи для дальнейшего учета приобретенных товаров в составе расходов при применении УСН:

- с видом движения «Расход» и статусом «Не списано, не оплачено» – в отношении поступивших товаров до их оплаты;

- с видом движения «Приход» и статусом «Не списано» – в отношении поступивших товаров после их оплаты.

Реализация товаров в 2025 году

Отгрузка товаров покупателю (операции 4.1 «Учет выручки от продажи товаров», 4.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи).

В шапке документа Реализация (акт, накладная, УПД) указываются:

-

в поле от – дата передачи товаров покупателю;

-

в полях Контрагент и Договор – покупатель товара из справочника Контрагенты и действующий между сторонами договор поставки;

-

в поле Склад – склад, с которого отгружаются товары;

-

по гиперссылке Расчеты – счета расчетов с контрагентами и правила зачета аванса.

В табличной части документа заполняются:

-

в графе Номенклатура – отгружаемые покупателю товары из справочника Номенклатура;

-

в графе Количество – количество отгружаемых товаров;

-

в графе Цена – цена товаров;

-

в графе % НДС – значение «Без НДС», т. к. организация не является плательщиком НДС.

По гиперссылкам Подписи и Доставка документа Реализация (акт, накладная, УПД) можно открыть дополнительные окна для указания уточняющей информации об операции реализации. После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость товаров.

В регистр Книга учета доходов и расходов (раздел I) вносится запись с соответствующей расшифровкой (Расшифровка КУДиР) для учета в качестве расходов стоимости оплаченных приобретенных товаров, реализованных покупателю. Одновременно вносится запись с видом движения «Расход» в регистр Расходы при УСН.

Поскольку, согласно абз.2 п.5 ст.168 НК РФ, при реализации товаров (работ, услуг) налогоплательщиками, применяющими упрощенную систему налогообложения и при этом освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, счета-фактуры не составляются, то при реализации товаров счет-фактура покупателю не выставляется. Следовательно, в документе Реализация (акт, накладная, УПД) не нужно использовать кнопку Выписать счет-фактуру или переводить переключатель в положение УПД.

Получение в 2025 году оплаты за реализованные товары

Операция поступления оплаты за реализованные товары (операция 5.1 «Получение оплаты от покупателя») в программе регистрируется с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет покупателю (раздел Продажи – подраздел Продажи – журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.01 – на сумму поступившей оплаты в размере 17 850,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма, отраженная в поле Доходы, будет признана в доходах по УСН.

Получение в 2025 году предоплаты в счет реализации товаров в 2026 году

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 6.1 «Получение предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя. Поскольку предварительная оплата получена в 2025 году, когда организация ООО «Электротовары» применяет УСН и освобождение от уплаты НДС, то отсутствует обязанность исчисления НДС с полученной суммы предоплаты.

ФНС России в п.16 Методических рекомендаций 2026 также разъяснила, что если покупатель перечислит продавцу – налогоплательщику УСН аванс до 01.01.2026, а поставка товара (выполнение работ, оказание услуг) будет после 01.01.2026, то НДС с аванса, полученного в 2025 году, не исчисляется.

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.02 – на сумму полученной предоплаты, которая составляет 10 710,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в поле Доходы всего отражает поступившую предварительную оплату, а в поле Доходы – сумму поступившей предоплаты, признанную в доходах по УСН.

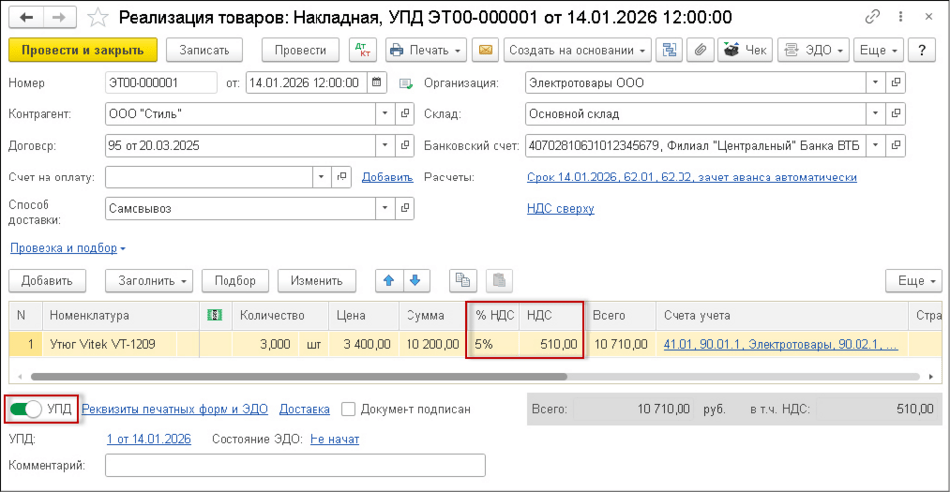

Реализация товаров в 2026 году

Отгрузка товаров покупателю (операции 7.1 «Учет выручки от продажи товаров», 7.2 «Зачет предварительной оплаты», 7.3 «Начисление НДС с отгрузки товаров», 7.4 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи), рис. 2.

Рис. 2. Отражение реализации товаров покупателю

Если продавец и покупатель согласовали условие, при котором цена договора не подлежит изменению, то при реализации товаров в 2026 году, когда продавец начал применять специальную ставку НДС 5% (или 7%), для определения стоимости товаров без учета НДС и суммы НДС необходимо руководствоваться тем, что цена договора включает в себя и сумму подлежащего начислению НДС. При этом сумму НДС можно определить, применив расчетную ставку в размере 5/105 (или 7/107) (п.16 Методических рекомендаций 2026).

Таким образом, при реализации товаров:

-

сумма НДС составляет 510,00 руб. (10 710,00 руб. х 5/105);

-

стоимость товара без НДС составляет 10 200,00 руб. (10 710,00 руб. – 510,00 руб.).

Если при заключении договора с покупателем будет предусмотрено положение о возможности увеличения цены договора на сумму НДС, то тогда покупатель будет должен доплатить продавцу соответствующую сумму НДС. В этом случае стоимость товаров без НДС будет составлять 10 700,00 руб., сумма НДС – 535,00 руб. (10 700,00 руб. х 5%), стоимость товаров с НДС – 11 253,00 руб. (10 700,00 руб. + 535,00 руб.).

Если операция по отгрузке товаров оформляется с помощью документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, т.е. с помощью УПД со статусом «1» (счет-фактура и передаточный документ), то переключатель под табличной частью документа Реализация (акт, накладная, УПД) необходимо перевести в положение УПД.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость товаров (с НДС);

Дебет 62.02 Кредит 62.01 – на сумму зачтенной предоплаты;

Дебет 90.03 Кредит 68.02 – на сумму начисленного НДС.

В регистр накопления НДС Продажи вносится регистрационная запись для формирования книги продаж.

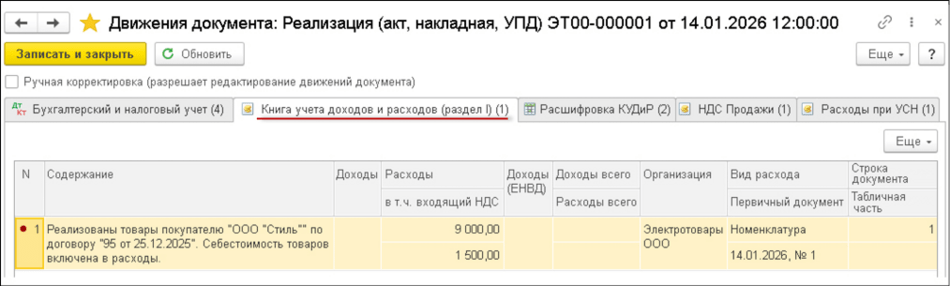

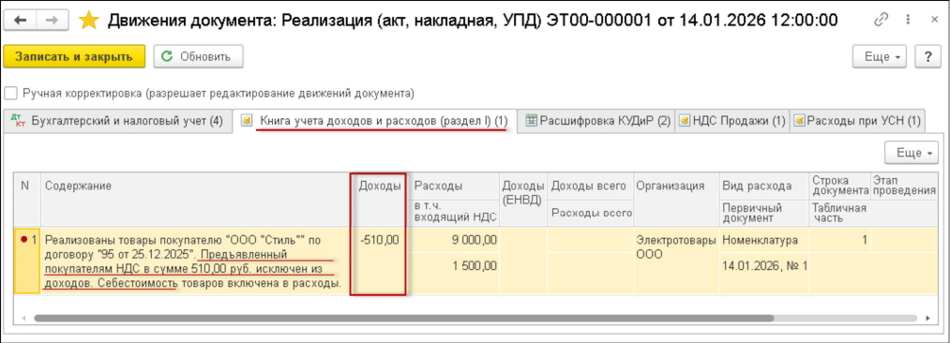

Также вносится запись в регистр Книга учета доходов и расходов (раздел I) с соответствующей расшифровкой (Расшифровка КУДиР) для учета в качестве расходов стоимости оплаченных приобретенных товаров, реализованных покупателю (включая НДС), рис. 3.

Рис. 3. Учет суммы начисленного НДС в доходах по УСН при настройке «Признавать доход полностью»

Поскольку налогоплательщики, применяющие УСН и специальные ставки НДС (5 и 7%), не имеют права на вычет суммы НДС, предъявленной поставщиком при приобретении товаров (п.17 Методических рекомендаций 2026), данная сумма учитывается в составе расходов при применении УСН (доходы, уменьшенные на величину расходов) (подп.8 п.1 ст.346.16 НК РФ).

Так как в настройках УСН (раздел Главное – подраздел Настройки – Налоги и отчеты) переключатель установлен в положение Признавать доход полностью (рис. 1), то сумма ранее признанного дохода в размере 10 700,00 руб. не будет уменьшаться на сумму исчисленного при отгрузке НДС в размере 510,00 руб. (рис. 2).

Если переключатель будет установлен в положение Исключить НДС из дохода при зачете аванса (рис. 1), то сумма ранее признанного дохода в размере 10 700,00 руб. будет уменьшена на сумму исчисленного при отгрузке НДС в размере 510,00 руб. (рис. 4).

Рис. 4. Учет суммы начисленного НДС в доходах по УСН при настройке «Исключить НДС из дохода при зачете аванса»

Также вносится запись с видом движения «Расход» в регистр Расходы при УСН.

При реализации товаров, облагаемых НДС, продавец обязан выставить покупателю счет-фактуру не позднее пяти календарных дней, считая с даты отгрузки товаров (п.3 ст.168, подп.1 п.3 ст.169 НК РФ).

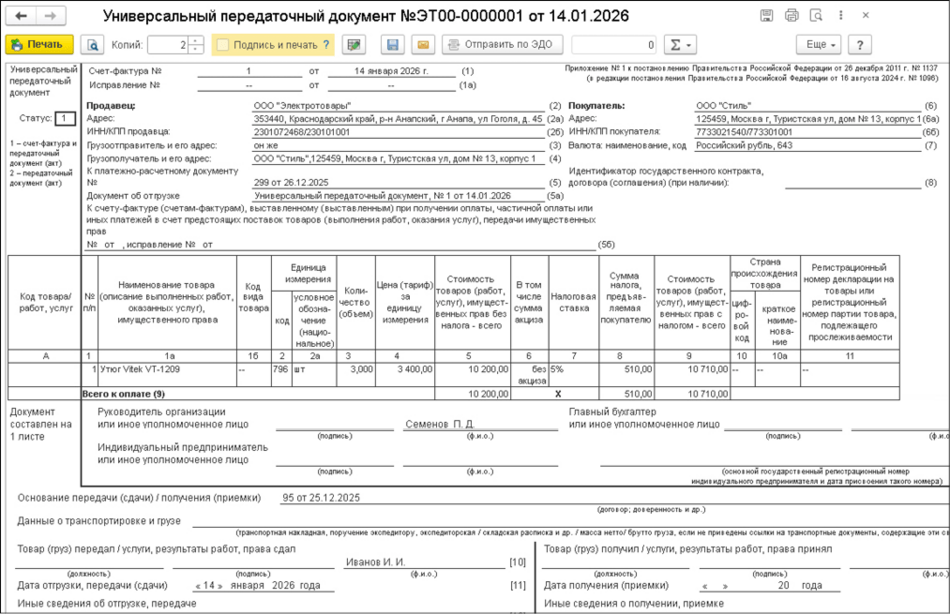

Для выставления счета-фактуры на отгруженные товары (операция 7.5 «Составление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру, по которой можно перейти в новый документ Счет-фактура выданный.

Если операция по отгрузке товаров оформляется с помощью УПД со статусом «1» (счет-фактура и передаточный документ) и переключатель под табличной частью документа Реализация (акт, накладная, УПД) переведен в положение УПД (рис. 2), то документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация (акт, накладная, УПД). В этом случае перейти в новый документ Счет-фактура выданный можно:

-

из списка связанных документов документа Реализация (акт, накладная, УПД);

-

по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД документа Реализация (акт, накладная, УПД) (в данном случае по гиперссылке 1 от 14.01.2026).

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД). Кроме того:

-

в строке Документы-основания будет стоять гиперссылка на соответствующий документ реализации;

-

в строке Документы об отгрузке будут указаны наименование, номер и дата документа об отгрузке товаров (первичный учетный документ), на основании которого выставлен счет-фактура (подп.«з(1)» п.1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 №1137, далее – Постановление №1137, в ред. Постановления Правительства РФ от 16.08.2024 №1096). При необходимости сведения о первичном документе могут быть отредактированы вручную в соответствующей форме, в которую можно перейти по гиперссылке с реквизитами документа;

-

в табличной части Платежные документы будут указаны реквизиты платежно-расчетного документа, на основании которого была получена предварительная оплата за товары для заполнения строки 5 счета-фактуры, а также должны быть указаны реквизиты авансового счета-фактуры, который был выставлен продавцом при получении предоплаты, для заполнения с 01.01.2026 новой строки 5б счета-фактуры (рис. 2);

-

в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к Приказу №136@);

-

переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде;

-

в строке Выставлен (передан контрагенту) будет проставлен флаг и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору ЭДО, указанная в его подтверждении.

Обратите внимание, согласно изменениям, внесенным в подп.4 п.5 ст.169 НК РФ Федеральным законом от 28.11.2025 №425-ФЗ, в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны порядковый номер и дата составления счета-фактуры, выставленного при получении оплаты, частичной оплаты или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав, в оплату которых подлежат зачету указанные суммы оплаты, частичной оплаты.

До вступления в силу с 01.04.2026 соответствующих изменений в Приложение №1 к Постановлению №1137 (в ред. Постановления Правительства РФ от 23.01.2026 №26) письмом ФНС России от 26.12.2025 №СД-4-3/11730@ налогоплательщикам рекомендовано применять с 01.01.2026 обновленную форму счета-фактуры, в которую добавлена строка 5б. Показатели строки 5б заполняются продавцом при выставлении счета-фактуры (счетов-фактур) в случае реализации с 01.01.2026 товаров (работ, услуг), имущественных прав в счет ранее полученной оплаты, частичной оплаты или иных платежей, в оплату которых подлежат зачету указанные суммы оплаты, частичной оплаты.

Также в графе 14 счета-фактуры необходимо указывать стоимость прослеживаемых товаров в рублях и копейках, а при подписании счета-фактуры индивидуальным предпринимателем – основной государственный регистрационный номер индивидуального предпринимателя и дату присвоения такого номера.

Поскольку аванс поступил в 2025 году, когда организация была освобождена от исполнения обязанностей налогоплательщика НДС, в силу чего НДС с полученного аванса не исчислялся и авансовый счет-фактура не выставлялся, в счете-фактуре на отгрузку показатели строки 5б (номер и дата авансового счета-фактуры) не заполняются. В результате проведения документа Счет-фактура выданный вносится запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре.

Также в регистр НДС Продажи вносится запись для отражения дополнительных сведений о реквизитах документа оплаты.

С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру, в том числе в составе УПД (рис. 5).

Рис. 5. Печатная форма УПД

Согласно разъяснениям ФНС России (письмо от 14.11.2024 №ЗГ-2-3/17077@), при заполнении счета-фактуры после названия строки 5а «Документ об отгрузке:» сразу указываются реквизиты первичного учетного документа (название документа об отгрузке товаров (работ, услуг), его номер и дата либо названия, номера и даты таких документов) без непосредственного включения в эту строку слова «наименование». Поэтому в строке 5а счета-фактуры после слов «Документ об отгрузке:» выводится значение «Универсальный передаточный документ №1 от 14.01.2026».

С 01.10.2024 форма счета-фактуры, утв. Постановлением №1137 (в ред. Постановления Правительства РФ от 16.08.2024 №1096), содержит графы 12, 12а, 13 и 14, которые предназначены для отражения реквизитов прослеживаемости.

Согласно п.2(2) Правил заполнения счета-фактуры, утв. Постановлением №1137, при составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права, графы 12–14 не формируются. Кроме того, ФНС России в письме от 09.09.2021 №ЕА-4-15/11188 пояснила, что графы 12–13 счета-фактуры (Примечание: до 01.10.2024 форма счета-фактуры содержала графы 12–13), составляемого в бумажной форме при реализации товаров, не подлежащих прослеживаемости, выполнении работ, оказании услуг, передаче имущественных прав, могут, по выбору налогоплательщика, не формироваться либо могут формироваться, но оставаться незаполненными, при этом в электронных счетах-фактурах соответствующие элементы не формируются.

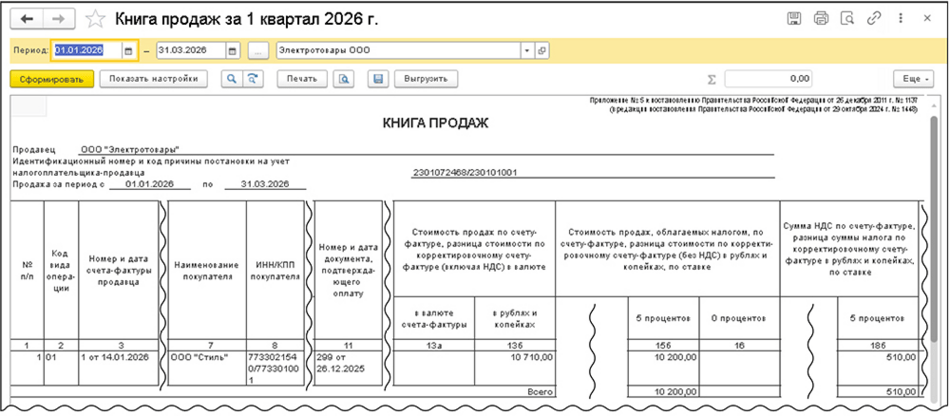

На основании записи регистра НДС Продажи формируется запись книги продаж за I квартал 2026 года (раздел Продажи – подраздел НДС), рис. 6.

Рис. 6. Книга продаж за I квартал 2026 года

В книге продаж за I квартал 2026 года (раздел Отчеты – подраздел НДС) будет отражена регистрационная запись по счету-фактуре №1 от 14.01.2026 на сумму НДС в размере 510,00 руб., начисленную при отгрузке товаров с кодом вида операции (КВО) «01» (Приложение к Приказу №136@), рис. 6.

Форма книги продаж за I квартал 2026 года соответствует рекомендациям, приведенным в письме ФНС России от 26.12.2025 №СД-4-3/11730@, согласно которым в ней указываются:

-

в новой графе 11а – показатели из строки (5б) счета-фактуры, выставленного при отгрузке товаров (работ, услуг, имущественных прав), т.е. реквизиты авансового счета-фактуры, ранее выставленного при получении предварительной оплаты в счет предстоящей реализации товаров (работ, услуг, имущественных прав), в оплату которых подлежат зачету указанные суммы предоплаты;

-

в графе 14 – стоимость продаж, облагаемых НДС по налоговой ставке в размере 22%, без учета НДС;

-

в графе 14а – стоимость продаж, облагаемых по ставкам 20 и 18%, без учета НДС;

-

в графе 15 – стоимость продаж, облагаемых по ставке 10%, без учета НДС;

-

в графе 17 – сумма НДС, исчисленная по ставке 22% стоимости продаж (соответственно и по ставке 18,03%);

-

в графе 17а – сумма НДС, исчисленная по ставкам 20% (16,67%) или 18%;

-

в графе 18 – сумма НДС, исчисленная по ставке 10%;

-

графы 20–23 не будут заполняться, поскольку реализуются товары, произведенные в России (подп.«ш»–«ю» п.7 Правил ведения книги продаж, утв. Постановлением №1137).

Обратите внимание, согласно форме и правилам заполнения книги продаж, рекомендованным письмом ФНС России от 26.12.2025 №СД-4-3/11730@ (применяются с 01.01.2026) и приведенным в Приложении №5 к Постановлению №1137 в ред. Постановления Правительства РФ от 23.01.2026 №26 (применяются с 01.04.2026), в графе 11а книги продаж отражаются сведения обо всех выставленных авансовых счетах-фактурах через знак «;» без указания сведений о номере и дате их исправлений, а также сведений об авансовых корректировочных счетах-фактурах.

Поскольку авансовый счет-фактура не выставлялся и, соответственно, в счете-фактуре на отгрузку в строке 5б данные отсутствуют, графа 11а книги продаж при регистрации счета-фактуры на отгрузку не заполняется.

- Видеозапись онлайн-лекции «НДС-2026: актуальные вопросы» с участием Александра Аксенова, замначальника отдела Управления налогообложения юридических лиц ФНС России

В материале использованы фото: Dragana Gordic / Shutterstock / Fotodom.