Федеральный стандарт бухгалтерского учета 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, устанавливает правила формирования состава и содержания бухгалтерской отчетности таким образом, что каждый экземпляр бухгалтерской отчетности предлагает пользователям только существенную финансовую информацию.

На форму и содержание отчетов влияет специфика деятельности, индивидуальные особенности каждой организации, существо итогов каждого отчетного периода. При этом сохраняется необходимость обеспечить преемственность отчетности из года в год и унификации отчетных показателей настолько, чтобы обеспечить их сопоставимость и обработку для целей пользователей отчетности, которыми являются, в частности, государство и общественные институты экономического развития. Таким образом, бухгалтерская отчетность становится еще более индивидуальной, чем ранее, еще меньше зависит от универсальной формы.

Фирма «1С» поддержит пользователей в том, чтобы функциональность программ позволила решать такую сложную задачу доступными, разнообразными и эффективными средствами. Новая функциональность даст возможность настраивать формы отчетов гибко, точно и прозрачно. Для этого разработки ведутся в нескольких сферах:

-

настройка структуры отчетов и пояснений;

-

выделение краткосрочной части долгосрочных обязательств;

-

зачет прочих доходов и расходов;

-

увязка показателей отчетов и пояснений к ним;

-

ревизия алгоритмов формирования отчетных показателей.

Начинаем освещать функциональность, которая реализуется в первую очередь.

Структура статей бухгалтерского баланса и ОФР

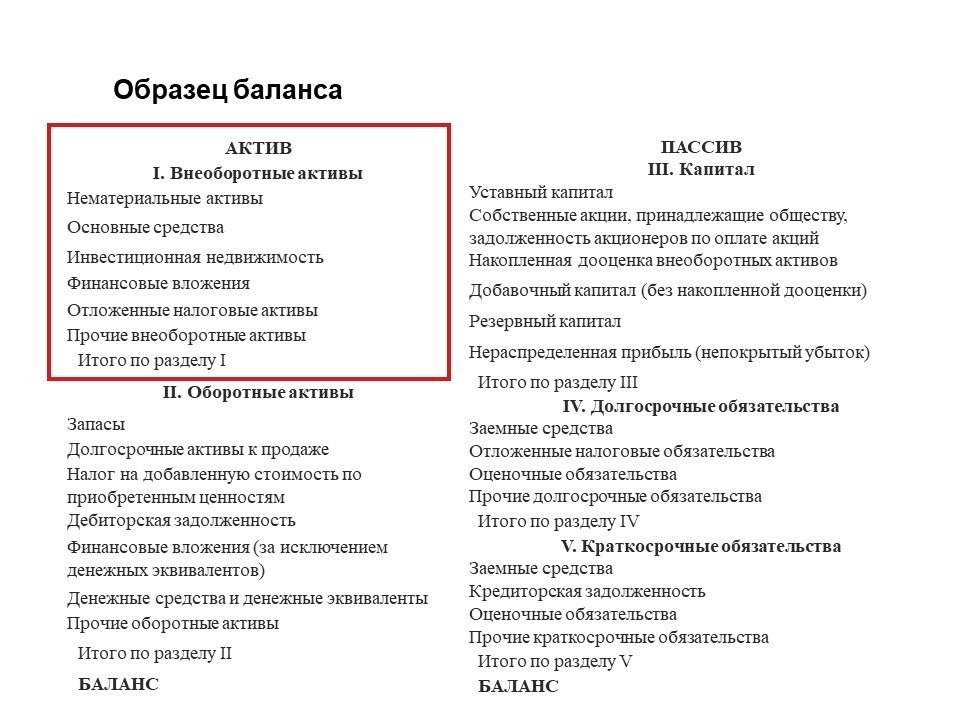

Образцы форм отчетов и пояснений, согласно ФСБУ 4/2023, – это основа для разработки форм отчетов в составе бухгалтерской отчетности организации (пункты 9, 62 ФСБУ 4/2023). От образцов можно смело отталкиваться. Они соответствуют в полной мере требованиям стандарта к минимальному составу показателей бухгалтерского баланса и отчета о финансовых результатах (пункты 9, 26 ФСБУ 4/2023), обязательному составу итоговых показателей (пункты 24, 27 ФСБУ 4/2023), требованиям других ФСБУ к минимальным раскрытиям информации об отдельных видах активов и обязательств. Эти требования излагаются в разделах «Раскрытие информации в бухгалтерской отчетности» практически каждого стандарта.

При этом требования к раскрытию отдельных показателей и информации об отдельных объектах с учетом существенности через образцы не решается. Для их выполнения может потребоваться объединить показатели в группы или привести их детализацию. В п.11 ФСБУ 4/2023 приводится пример в отношении группировки основных средств.

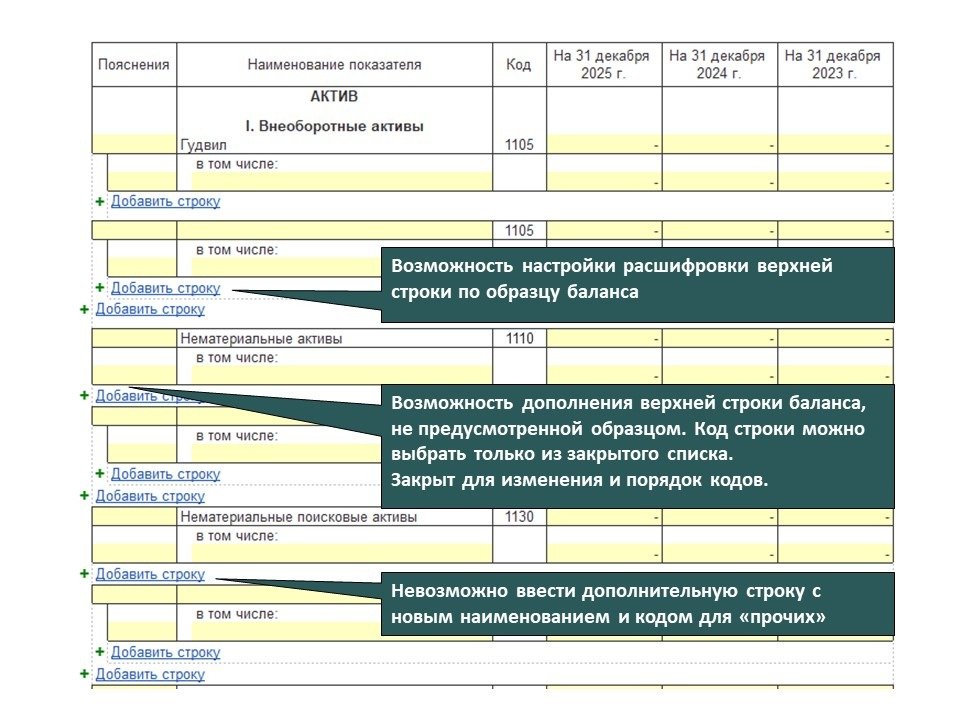

Бухгалтерская отчетность организации становится индивидуальной, подготовленной по общим правилам. Чтобы сохранить возможность идентифицировать показатели вне зависимости от формы их раскрытия, стандарт требует присваивать коды строк. Коды предусмотрены для закрытого перечня показателей. Формирование дополнительных кодов, кодов второго уровня не предусмотрено (п.64 ФСБУ 4/2023).

Подавляющее большинство организаций обязаны предоставлять обязательный экземпляр бухгалтерской отчетности в ГИРБО в электронном виде. Форма отчетности требует согласованности с форматами передачи данных ГИРБО (пункты 5, 8 статья 18 Федерального закона «О бухгалтерском учете») во избежание технических затруднений при передаче данных в ГИРБО.

Новая редакция форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования ГИРБО действует с 1 января 2025 года. Приложения 1 и 2 к приказу ФНС России от 13.11.2019 №ММВ-7-1/570@ в новой редакции на сегодня не утверждены, но размещены на информационных правовых ресурсах. Согласно проекту, новый формат позволит добавлять строки для детализации показателей верхнего уровня (в том числе), а также новые строки верхнего уровня и давать им другие наименования. Технически будет невозможно вводить не предусмотренные ФСБУ 4/2023 коды и изменять наименование «прочих» во всех отчетах, кроме отчета о финансовых результатах.

Таким образом, изменяя форму образца того или иного отчета, составителям отчетности предоставляется право самостоятельно определиться, каким именно образом будет представлена информация. Например, основные средства в активе бухгалтерского баланса могут быть представлены как минимум в двух вариантах.

Рис. 1

Рис. 1

Если у организации существенной является информация о правах пользования активами в составе основных средств, то она может быть представлена как отдельной строкой, так и через детализацию группового показателя основных средств. При этом, если представляется отдельная строка, ее код будет идентичным коду показателя «Основные средства».

Рис. 2

Рис. 2

Новая функциональность настройки структуры отчетов позволит и выполнить требования стандарта, и использовать возможности формата ГИРБО с учетом его ограничений.

Рис. 3

Рис. 3

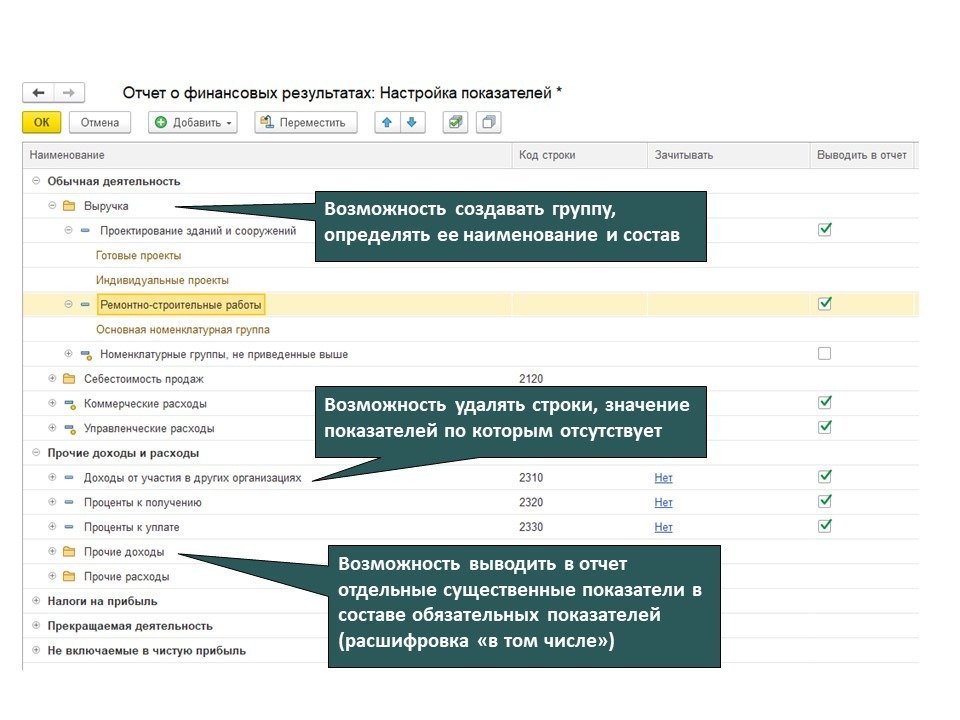

Настройка отчета о финансовых результатах позволит вводить в форму расшифровки строк верхнего уровня. Можно будет менять наименование групп и показателей, объединять показатели в группы или исключать их из группы. Показатели, которые решено в отчете отдельной строкой не отражать, можно удалять. Можно настроить отображение в отчете только отдельных существенных показателей «в том числе».

Эта функциональность может быть полезной для расшифровки выручки и себестоимости по сегментам (пункт 2 ПБУ 12/2010 «Информация по сегментам», утв. приказом Минфина России от 08.11.2010 №143н) или для представления существенных величин в составе выручки, отражающих результаты по отдельным видам или направлениям деятельности, организационным единицам. Настройка по умолчанию будет обеспечивать расшифровку по номенклатурным группам с наибольшей выручкой. Однако можно гибко донастроить такое представление. Если несколько номенклатурных групп связаны общим сегментом или видом деятельности, их можно объединить в один показатель.

Настройка структуры прочих доходов и расходов может быть также широко востребована, когда решено именно в отчете о финансовых результатах отразить существенные показатели по результатам урегулирования судебных разбирательств; списания оценочных обязательств (пункт 29 ФСБУ4/2023) или иных фактов хозяйственной жизни организации.

Рис. 4

Рис. 4

Выделение краткосрочной части долгосрочных обязательств

В качестве краткосрочных обязательств в бухгалтерском балансе представляются обязательства, подлежащие погашению в течение двенадцати месяцев после отчетной даты или связанные с обычным операционным циклом независимо от срока погашения (пункт 18 ФСБУ 4/2023). Для организаций, обычный операционный цикл которых более 12 месяцев, особенности отражения в отчетности отдельных показателей не ограничиваются выделением краткосрочной части.

Подавляющее большинство организаций решают задачу выделения в краткосрочную часть обязательств в пределах следующих за отчетной датой 12 месяцев. Возникает необходимость выделения краткосрочной части долгосрочных обязательств, величина которых раскрывается в отчетности по приведенной стоимости. Обязательство по аренде – яркий пример этого случая.

Краткосрочная часть обязательства, рассчитанного по приведенной стоимости, определяется как часть общей суммы обязательства, подлежащая погашению в следующие 12 месяцев. Широкое распространение на практике получил способ определения краткосрочной части, когда ее величина приравнивается к разнице между приведенными стоимостями долга на отчетную дату и через 12 месяцев. Этот способ и будет реализован в программе.

Однако такой способ позволяет получить величину краткосрочной части, скорректированную на сумму восстановления дисконта в ближайшие 12 месяцев, что незначительно ее искажает и позитивно влияет на ликвидность баланса. Мы ожидаем, что со временем возникнет запрос пользователей программы на реализацию более точного алгоритма расчета, и такой алгоритм будет оперативно разработан.

В качестве источника информации о сроках погашения обязательств в алгоритмах программы предполагается использовать данные графиков погашения обязательств: лизинга, финансовой аренды, рассрочки при приобретении, сроков задолженности при инвентаризации.

Зачет прочих доходов и расходов

В отчете о финансовых результатах показатели прочих доходов и прочих расходов зачитываются, когда они возникли в результате одного или нескольких аналогичных фактов хозяйственной жизни. Стандартом приводится набор наиболее очевидных статей зачитываемых прочих доходов и прочих расходов:

-

курсовые разницы,

-

результат переоценки внеоборотных активов, включаемый в доходы или расходы отчетного периода,

-

результат обесценения внеоборотных активов и восстановления обесценения, включаемый в расходы или доходы отчетного периода.

Зачет не должен проводиться, если раздельное представление таких доходов и расходов способно повлиять на решения пользователей бухгалтерской отчетности или если иной порядок представления показателей таких доходов и расходов установлен федеральными или отраслевыми стандартами (пункт 28 ФСБУ 4/2023).

Случаи, когда одни и те же доходы и расходы по характеру потребуют зачета или представления развернуто на примере отдельных статей:

|

Зачет |

Развернуто |

|

|

Штрафы, пени, неустойки за нарушение условий договоров |

Если доходы и расходы связаны с нарушением условий в цепочке поставок |

Если доходы и расходы возникли в связи с независящими друг от друга обстоятельствами |

|

Возмещение причиненных организации/ей убытков |

Как финансовый результат определенного события (по аналогии с выбытием основных средств) |

Поступления и выплаты при возмещении убытков вызваны разными договорами в результате разных бизнес-процессов |

|

Прибыль/убыток прошлых лет, выявленная в отчетном году |

Выявлен один ФХЖ, информация о котором была не учтена, последствия этого факта повлияли разнонаправленно |

Выявлено несколько не связанных между собой ФХЖ |

Так, договорные неустойки могут возникнуть в результате нарушения условий договора поставки товара. При приемке товара его недостатки выявлены не были, товар перепродан, рекламацию заявил конечный покупатель. Продавец и посредники по всей цепочке получили неустойки от своих поставщиков и одновременно уплатили неустойки своим покупателям. Эти доходы и расходы в бухгалтерской отчетности зачитываются.

Прибыли и убытки могут быть следствием выявленного в отчетном году одного факта хозяйственной жизни или разных, не связанных между собой. В первом случае в отчетности отражается доход или расход в зависимости от общего влияния этого факта на финансовые результаты организации, во втором доходы и расходы остаются самостоятельными величинами, отраженными каждая в своей статье отчета о финансовых результатах.

Например, при инвентаризации основных средств выяснилось, что срок полезного использования некоторых объектов необходимо было изменить по результатам их ремонта, проведенного еще в прошлом году. По одним объектам срок должен был быть увеличен, по другим – сокращен. Перерасчет амортизации имеет разнонаправленный эффект на балансовую стоимость объектов и величину выявленных прибылей и убытков. Фактами хозяйственной жизни, оказавшими влияние на объекты учета, являются результаты ремонтов. Каждый ремонт – это отдельный факт. Однако эти факты идентичны по своему характеру. Поэтому прочие доходы и расходы в этом случае подлежат зачету.

Примеры показывают, что в целом ряде случаев формальных признаков, когда необходимо провести зачет, а когда нет, может быть недостаточно. У организации могут быть и свои, сугубо специфичные виды фактов хозяйственной жизни, которые необходимо объединить в статьи прочих доходов и прочих расходов для целей зачета по принципу аналогии. Это может зависеть от системы стимулирования продаж, дисциплинарных мер сдерживания участников цепочек поставок, системы утилизации использованных активов, управления денежными потоками, форс-мажорных ситуаций.

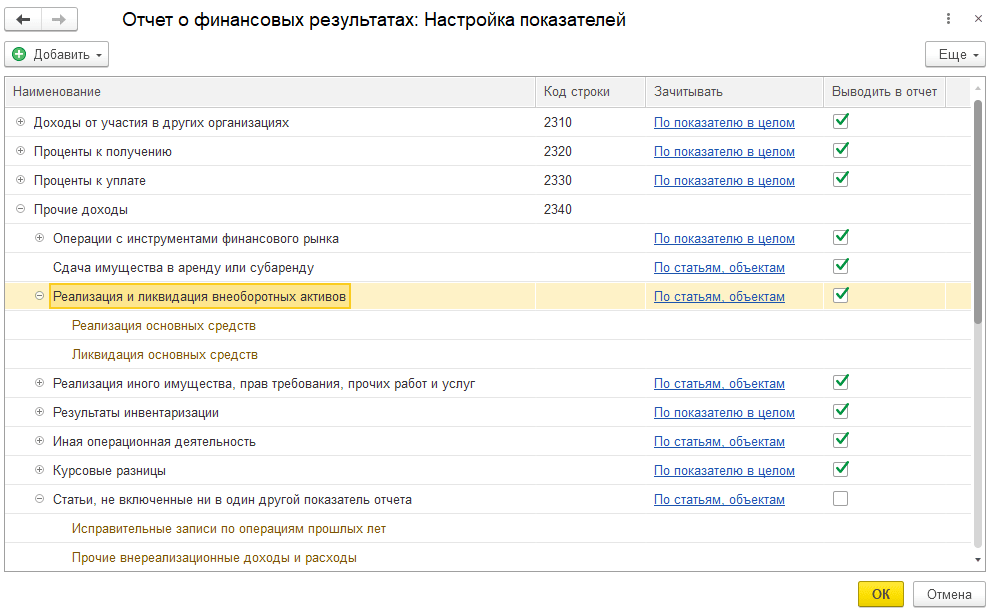

Поэтому в программе предусмотрена возможность настройки статей прочих доходов и расходов для зачета в отчете о финансовых результатах с учетом дизайна аналитического учета этих показателей. Зачет может быть настроен на уровне показателя в отчете, на глубине статей прочих доходов и расходов, а также с учетом объектов основных средств, нематериальных активов, в жизненном цикле которых произошли факты хозяйственной жизни, послужившие причиной возникновения прочих доходов и прочих расходов.

Рабочая версия формы настройки показателей отчета о финансовых результатах. По завершении разработки форма может измениться.

Рис. 5

Рис. 5

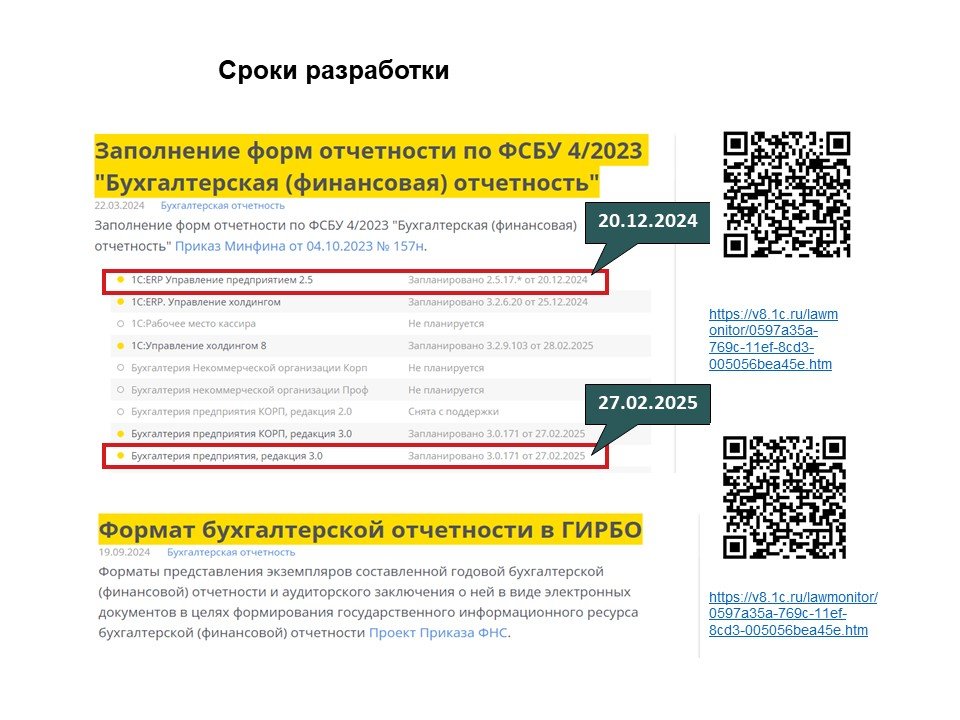

Сроки разработки новой функциональности публикуются на информационных ресурсах фирмы 1С. В ходе разработки сроки могут меняться.

Рис. 6

Рис. 6

Плохо что в тексте аббревиатуры без расшифровки. ГИРБО , например.

Скриншоты мелкие и на телефоне не видно ничего

Плохо, что опять усложнили составление отчётности... Причем так капитально, мало нам НДС при УСН...

Взъерошенный админ, Ну надо же ФСБУшникам чем-то заниматься...

Взъерошенный админ, даа, точно

Плохо, что функционал Настройки заполнения отчета о финансовых результатах по ФСБУ 4/2023 будет НЕ доступен в версии ПРОФ. К сожалению, разработчик этот функционал внедряет только для версии КОРП.

А есть ли какая-то возможность настроить детализацию расшифровки? Сейчас на каждую строчку дает расшифровку, даже если строка 10 руб. Раньше можно было выбрать существенные показатели, а теперь все эти копейки построчно удалять приходится

Очередной трендец

прпрп

У меня 1с бух проф. Строки отчета о фин рез заполняет в свернутом виде, доходы-расходы. Как настроить непонятно. Будет ли возможность настройки, не знаете

Коллеги, Добрый день! Подскажите, стоит крайний релиз 1с БП Корп 3.0, делаю "Упрощенную Бухгалтерскую отчетность", но формируется по старой форме от 17.08.2012 №113н.

Вопрос, по какой форме необходимо сдавать "Упрощенную Бухгалтерскую отчетность"? Если по новой то где её взять, а если по старой, то где можно найти информацию где это написано.