отчетность» от экспертов 1С")

Основные изменения, внесенные ФСБУ 4/2023

Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, структурирует нормативное регулирование бухгалтерского учета и устраняет несоответствие между документами, принятыми в разные годы.

Новый стандарт посвящен исключительно вопросам состава и содержания бухгалтерской отчетности организаций (пункт 1 ФСБУ 4/2023).

Положения Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (статьи 13 и 14) и нового ФСБУ согласованы и комплексно освещают тему. Обращаться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н) больше нет необходимости.

Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» утрачивает силу. ФСБУ 4/2023 заменяет ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 №43н (информационное сообщение Минфина России от 26.03.2024 №ИС-учет-50).

Вопросы предоставления пользователям бухгалтерской отчетности, ее публикации, аудита определяются либо Федеральным законом «О бухгалтерском учете», либо законодательством других отраслей, в том числе корпоративным и об аудиторской деятельности (сообщение Минфина №ИС-учет-50).

ФСБУ 4/2023 должны применять как коммерческие, так и некоммерческие организации (часть 1 статьи 2 402-ФЗ, пункт 4 ФСБУ 4/2023).

Терминология и требования к раскрытию информации об отдельных видах активов, таких как основные средства и НМА, запасах, активах и обязательствах, возникающих из договоров аренды, установленные новыми ФСБУ, нашли логичное продолжение в положениях ФСБУ 4/2023. Так, в образцах отчетов и пояснений появились отдельные строки с показателями инвестиционной недвижимости, а также правах пользования активами.

Термины и понятия, используемые для целей составления бухгалтерской отчетности, закреплены в новом стандарте, в том числе «актив», «пассив» (пункт 12 ФСБУ 4/2023), «раскрытие информации» (пункты 9, 26, 35 ФСБУ 4/2023), «существенная информация» (пункт 10 ФСБУ 4/2023). Уточнены правила классификации активов на оборотные и внеоборотные (пункты 13–16 ФСБУ 4/2023), обязательств – на долгосрочные и краткосрочные (пункты 17–20 ФСБУ 4/2023).

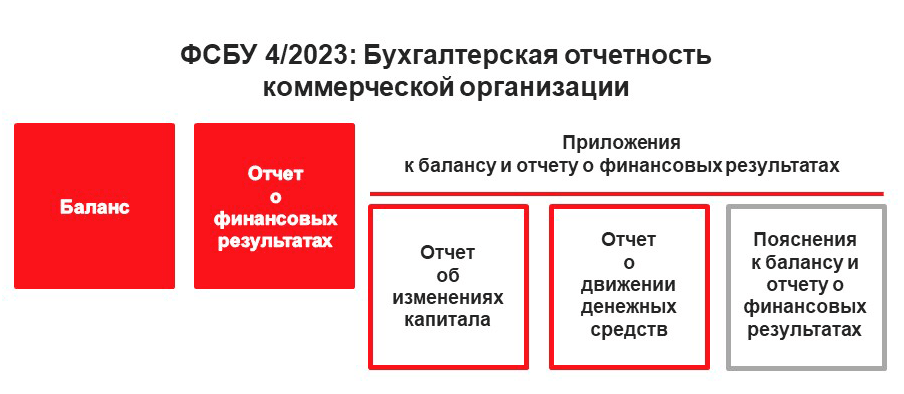

Стандарт детализирует состав бухгалтерской отчетности для коммерческих и некоммерческих организаций, закрепленный в Федеральном законе «О бухгалтерском учете» (пункты 5 и 6 ФСБУ 4/2023).

Рис. 1

Рис. 1

Рис. 2

Рис. 2

Отдельные показатели, раскрытия которых требуют другие ФСБУ, могут быть включены в основные отчеты или раскрыты в пояснениях в зависимости от существенности информации о них (пункты 10, 11, 29, 40 ФСБУ 4/2023). Так, долгосрочные активы к продаже всегда должны быть показаны в балансе, а права пользования активами могут быть отдельной строкой баланса или расшифровкой строки «основные средства» в пояснениях. Введение минимального состава показателей для отчетов является новым требованием в правилах составления бухгалтерской отчетности.

Общественно значимые организации теперь обязаны раскрывать информацию о выплатах аудиторской организации как за проведение обязательного аудита, так и за иные услуги, связанные так или иначе с аудиторской деятельностью (подпункт «з» пункта 46 ФСБУ 4/2023).

Независимо от того, должна ли отчитывающаяся организация публиковать сведения о связанных сторонах согласно ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина России от 29.04.2008 №48н, теперь она обязана раскрыть в отчетности информацию о контролирующих ее лицах (подпункт «д» пункта 46 ФСБУ 4/2023).

Качественные требования к составу и содержанию бухгалтерской отчетности сформулированы как условия ее достоверности (раздел V ФСБУ 4/2023).

Рис. 3

Рис. 3

Целостность информации в бухгалтерской отчетности

Бухгалтерская отчетность организации является целостным и неделимым документом. Требования, нацеленные на реализацию этой характеристики бухотчетности, усилены в ФСБУ 4/2023.

Промежуточная отчетность в настоящий момент может состоять только из баланса и отчета о финансовых результатах (пункт 49 ПБУ 4/99). В силу положений ФСБУ 4/2023 она должна соответствовать по составу и содержанию годовой отчетности либо в полной мере актуализировать сведения, раскрытые в годовой бухгалтерской отчетности.

Кроме этого промежуточная отчетность должна содержать дополнительный набор сведений, который позволит верно интерпретировать изменения за неполный год, в том числе с поправкой на сезонность, цикличность фактов хозяйственной деятельности, последствия фактов хозяйственной жизни, которые оказали влияние на активы, обязательства, источники финансирования деятельности экономического субъекта, его чистую прибыль (убыток) или денежные потоки в промежуточном отчетном периоде и существенно отличаются по характеру, величине или периодичности от обычных фактов хозяйственной жизни данного экономического субъекта (пункты 56 и 57 ФСБУ 4/2023).

В ФСБУ 4/2023 систематизированы требования к упрощенной бухгалтерской отчетности, в том числе разрешается группировать даже минимальный набор показателей бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств и приводить в пояснениях только сведения о соответствии отчетности ФСБУ, учетной политике и существенную информацию (пункты 53 и 54 ФСБУ 4/2023).

Целостность бухгалтерской отчетности соблюдается и при ее публикации. Если бухотчетность публикуется в составе годового отчета организации, то понимание пользователями ее состава должно быть обеспечено однозначно (пункт 7 ФСБУ 4/2023).

Бухгалтерская отчетность, раскрываемая только в полном объеме, может считаться соответствующей ФСБУ (сообщение Минфина №ИС-учет-50). Исключение составляет информация о контролирующих лицах в той ее части, публикация которой может привести к экономическим потерям организации (подпункт «д» пункта 46 ФСБУ 4/2023).

Как подготовиться к применению ФСБУ 4/2023

Учетная политика

Прежде всего необходимо проанализировать учетную политику на предмет соответствия ФСБУ способов учета, заложенных в ней, чтобы обоснованно внести в бухгалтерскую отчетность обязательную запись о соответствии ФСБУ отчетности в целом.

В практике российских организаций можно встретить способы учета, заимствованные из МСФО или устаревшие. Так, встречаются организации, применяющие до настоящего времени затратный способ учета расчетов по налогу на прибыль, который приводит к несоответствию оценки отложенных налоговых активов и обязательств ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 №114н, в редакции от 20.11.2018. Применение таких способов не удастся компенсировать раскрытием информации о них или оценкой их влияния на отчетные данные (пункт 45 ФСБУ 4/2023).

Переход на новую учетную политику потребует, как правило, ретроспективного пересчета отчетной информации (пункт 15 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 №106н). Чем раньше будет организован сбор и обработка необходимых данных, тем они будут более надежными, а сам процесс сбора менее трудозатратным.

Форма отчетности

При переходе на ФСБУ 4/2023 необходимо определиться с формой отчетов и пояснений к балансу и отчету о финансовых результатах. Учитывая, что одним из условий достоверности бухгалтерской отчетности является последовательное применение содержания и форм бухотчетности от одного отчетного периода к другому (подпункт «в» пункта 69 ФСБУ 4/2023), в 2025 году организациям предстоит ответственный выбор, который будет влиять на будущее в неограниченной перспективе. Если сейчас компания примет решение раскрывать в бухгалтерском балансе информацию о капитальных вложениях обособленно (пункты 10, 11 ФСБУ 4/2023), то этого выбора придется придерживать и в дальнейшем.

Новый стандарт предлагает широкий спектр форм раскрытия информации в пояснениях. На основе предложенных образцов потребуется разработать форму бухгалтерской отчетности каждой организации. Новое требование соответствия последовательности представления информации в пояснениях последовательности представления информации в основных отчетах и отчетах в составе приложений ранее было хорошей практикой, а теперь нормативно закреплено (пункт 49 ФСБУ 4/2023).

Форма отчетности должна быть достаточно уникальной, отражая существенную информацию и согласуясь со спецификой деятельности организации. При этом форма должна быть универсальной, позволяющей определить положение организации в ряду других.

Организации необходимо создать из предложенных образцов свой набор, дополнить недостающими данными и исключить избыточную детализацию (подпункты «д» и «е» пункта 69 ФСБУ 4/2023). Необходимо проанализировать, позволяет ли рабочий план счетов и система регистров бухгалтерского учета обеспечить рациональным образом все необходимые отчетные данные. Например, полезно проверить, каким образом выделяется краткосрочная часть долгосрочных обязательств, для отдельного раскрытия информации о ней (пункт 19 ФСБУ 4/2023).

ФСБУ 4/2023 последовательно продолжает обновление нормативного регулирования бухгалтерского учета в Российской Федерации в соответствии с актуальными потребностями пользователей бухгалтерской отчетности (см. Программа реформирования бухучета в соответствии с международными стандартами финансовой отчетности, утв. постановлением Правительства РФ от 06.03.1998 №283, Программа разработки федеральных стандартов бухгалтерского учета на 2022–2026 гг., утв. приказом Минфина России от 22.02.2022 №23н).

ФСБУ 4/2023 не требует от организаций принципиальных изменений сложившейся системы бухгалтерского учета, изменения учетной политики в оценке каких-либо показателей, не содержит переходных положений.

Организации, которые в качестве формы своей бухотчетности принимают образцы, предложенные новым стандартом, своевременно перешли на новые ФСБУ и изменения в ПБУ 18/02, ведут учет без применения специфичных способов учета, которые нельзя отнести однозначно к способам, установленным ФСБУ, могут быть уверены, что новый ФСБУ 4/2023 потребует минимальной настройки учетной системы.

- Новый ФСБУ 28/2023 «Инвентаризация»: цели, сроки проведения и оформление результатов инвентаризации

- ФСБУ 25/2018: развитие функционала 1C для арендатора и лизингополучателя

- Новые правила учета нематериальных активов по ФСБУ 14/2022 с 2024 года

- Досрочное применение ФСБУ 28/2023 «Инвентаризация»

- Как перейти на ФСБУ 14/2022 в «1С:Бухгалтерии 8»