")

Формирование в 1С капитальных вложений в группу однородных объектов ОС

Рассмотрим на примере порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 с помощью специального Помощника ввода на основании следующих операций: принятие к учету группы однородных объектов ОС и формирование Инвентарной карточки группового учета (ф.0509216).

Пример

Бюджетное учреждение за счет средств, полученных от предпринимательской деятельности, на основании государственного контракта, информация о котором размещена в ГИС ЕИС, приобретает 30 компьютеров по цене 60 000,00 руб. за единицу. Поставщик применяет УСН, за 2025 год его доходы не превысили 20 млн руб., поэтому с 01.01.2026 обязанность по исчислению и уплате НДС в бюджет у него не возникает.

Поставка компьютеров осуществлена одновременно с подписанием в ГИС ЕИС документа о приемке. Компьютеры будут применяться в деятельности, не подлежащей обложению НДС. Бухгалтеру необходимо:

- Отразить капитальные вложения в основные средства – особо ценное движимое имущество учреждения (счет 106.21) с оформлением Карточки капитальных вложений (ф.0509211).

- Принять объекты ОС к учету (счет 101.24) с оформлением следующих документов: Решение о признании объектов нефинансовых активов (ф.0510441); Инвентарная карточка группового учета (ф.0509216).

При ведении бухгалтерского учета учреждение руководствуется следующими нормативными документами:

-

Приказ Минфина России от 30.08.2024 №121н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов „Единый план счетов бухгалтерского учета государственных финансов“».

-

Приказ Минфина России от 20.09.2024 №133н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов „План счетов бухгалтерского учета бюджетных и автономных учреждений“» (далее – СГС «План счетов бухгалтерского учета»).

-

Методические рекомендации по применению федерального стандарта бухгалтерского учета государственных финансов «План счетов бухгалтерского учета бюджетных и автономных учреждений» (утв. Минфином России 26.01.2026).

-

Приказ Минфина России от 16.12.2010 №174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

Принятие к учету группы однородных объектов основных средств

Согласно п.19 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 №257н, признание затрат в составе фактически произведенных капитальных вложений, формирующих стоимость объекта основных средств, прекращается, когда объект находится в состоянии, пригодном для использования по назначению.

Для отражения принятия к учету группы однородных объектов основных средств (счет 101.ХХ) в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 предназначены документы (раздел ОС, НМА, НПА, группа Принятие к учету):

-

Принятие к учету ОС, НМА, НПА;

-

Решение о признании объектов нефинансовых активов.

Документы Принятие к учету ОС, НМА, НПА и Решение о признании объектов нефинансовых активов могут быть созданы на основании проведенного документа Поступление ОС, НМА, НПА. При создании методом На основании автоматически запускается Помощник ввода на основании, который позволяет:

-

Ввести группу однородных элементов в справочник Основные средства, НМА, НПА с указанием подробных индивидуальных характеристик.

-

Создать каждому объекту свой инвентарный номер.

-

Сформировать для каждого объекта штрихкод.

-

Принять к учету основные средства на основании данных документа Поступление ОС, НМА, НПА.

По условиям Примера в учете отражается приобретение объектов ОС, поэтому применяется документ Решение о признании объектов нефинансовых активов (п.40.1 Методических указаний, утв. приказом Минфина России от 15.04.2021 №61н, далее – Методические указания №61н).

Рассмотрим использование Помощника ввода на основании для создания документа Решение о признании объектов нефинансовых активов.

Создание документа «Решение о признании объектов нефинансовых активов»

Работа с Помощником ввода на основании состоит из трех этапов:

-

1 этап – выбор объектов капитальных вложений;

-

2 этап – заполнение сведений об объектах ОС;

-

3 этап – заполнение реквизитов документа «Решение о признании объектов нефинансовых активов» и ввод объектов в эксплуатацию.

1 этап «Выбор кап.вложения»: в качестве объекта капитальных вложений будет автоматически указан объект капитальных вложений, указанный в документе Поступление ОС, НМА, НПА (рис. 1).

Рис. 1

Рис. 1

Обратите внимание, в таблице может быть несколько строк, т.е. несколько капитальных вложений. Если строк несколько, то следует выбрать нужное капвложение (строку) и для перехода на второй этап работы с Помощником ввода на основании нажать на кнопку Далее.

2 этап «Заполнение сведений об объектах ОС»: сведения об объектах основных средств заполняются на четырех закладках (рис. 2):

-

Основные сведения об объектах ОС;

-

Индивидуальные характеристики;

-

Правообладания;

-

Содержание драг. материалов.

Рис. 2

Рис. 2

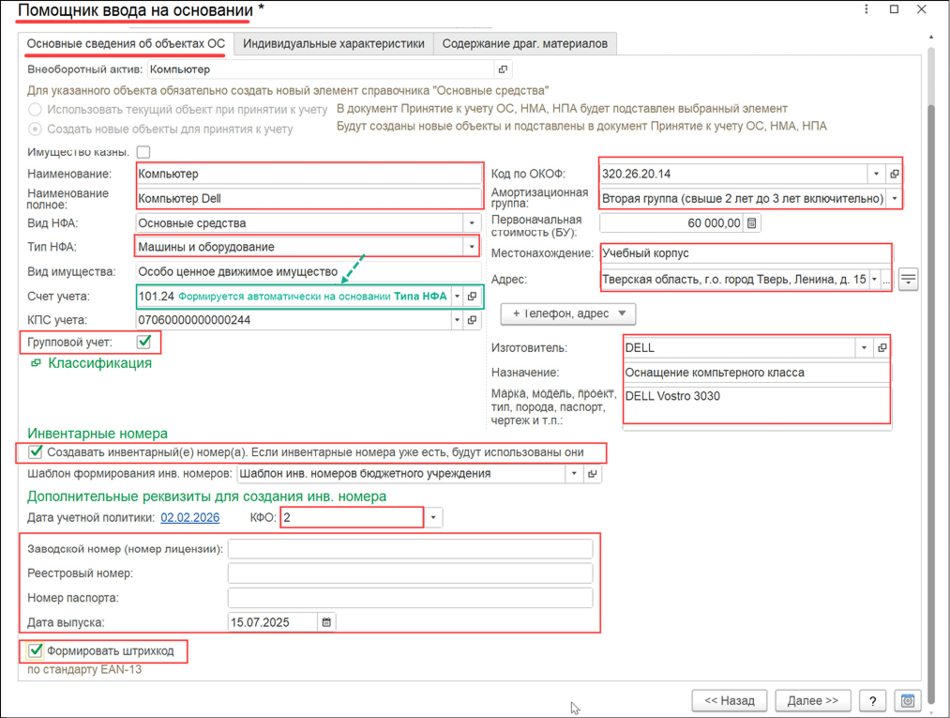

На закладке Основные сведения об объектах ОС из документа Поступление ОС, НМА, НПА и карточки ОС автоматически заполняются следующие сведения (рис. 3):

-

флаг Имущество казны включен, если он включен в карточке ОС. Флаг Имущество казны можно включить на этом этапе работы с помощником;

-

в графе Количество объектов – количество объектов ОС, принимаемых к учету, в рассматриваемом Примере – 30 шт.;

-

в графе Наименование – наименование объекта ОС, в рассматриваемом Примере – «Компьютер»;

-

в графе Наименование полное – полное наименование объекта основных средств, в рассматриваемом Примере – наименование компьютера, например, «Компьютер Dell» (см. рис. 3);

-

в графе Тип НФА – тип нефинансового актива, в рассматриваемом Примере – «Машины и оборудование»;

-

в графе Счет учета – счет учета, в рассматриваемом Примере – счет 101.24;

-

в графе Вид имущества – вид имущества, в рассматриваемом Примере – «Особо особо ценное движимое имущество»;

-

в графе КПС учета – КПС (классификационный признак счетов) учета, в рассматриваемом Примере – 07060000000000244;

-

флаг Групповой учет установлен автоматически на основании карточки ОС;

-

в графе Код по ОКОФ – код по ОКОФ (Общероссийский классификатор основных фондов), указанный в карточке ОС;

-

в графе Первоначальная стоимость (БУ) – первоначальная стоимость одного объекта – рассчитывается автоматически путем деления суммы капитальных вложений на количество, в рассматриваемом Примере – 60 000 руб. Для расчета берутся данные, указанные на первом этапе Выбор кап.вложения работы с Помощником ввода на основании.

Рис. 3

Рис. 3

Обратите внимание, в соответствии с п.115 Методических указаний №61н обязательным условием применения унифицированной формы Инвентарная карточка группового учета (ф.0509216) является единая стоимость объектов в составе группы, поэтому при отражении принятия к учету группы основных средств следует убедиться, что все объекты в составе группы имеют одинаковую стоимость.

Для этого путем деления суммы капитальных вложений, учтенных на счете 106.01, на количество объектов в группе нужно определить стоимость одного объекта. Если в результате деления:

-

Получается число в рублях и полных копейках – стоимости объектов внутри группы совпадают. В этом случае все объекты ОС можно принять к учету в составе группы. Например, на счете 106.01 сформирована стоимость капитальных вложений в группу из 20 объектов ОС в размере 170 655,00 руб. Стоимость одного объекта = 170 655,00 руб. / 20 шт. = 8 532,75 руб. Поскольку результат деления стоимости капитальных вложений на количество объектов представляет собой число, выраженное в рублях и полных копейках, то все 20 объектов ОС могут быть приняты к учету в составе группы.

-

Получается число в рублях и дробных копейках – в этом случае можно принять в группу объекты с одинаковой стоимостью в рублях и полных копейках с оформлением Инвентарной карточки группового учета (ф.0509216); один объект с отличающейся стоимостью следует принять к индивидуальному учету с оформлением Инвентарной карточки учета нефинансовых активов (ф.0509215). Например, на счете 106.01 сформирована стоимость капитальных вложений в группу из 30 объектов ОС в размере 150 998,00 руб. 150 998,00 руб. / 30 шт. = 5 033,2666666 руб. Поскольку результат деления стоимости капитальных вложений на количество объектов представляет собой число, выраженное в рублях и дробных копейках, то 29 объектов следует учесть в составе группы по первоначальной стоимости 5 033,26 руб., а 1 объект следует принять к индивидуальному учету по первоначальной стоимости 5 033,46 руб. (150 998,00 руб. – 29 шт. х 5 033, 26 руб. = 5 033,46 руб.).

Далее на закладке Основные сведения об объектах ОС автоматически заполняются (рис. 3):

- в графе Изготовитель – сведения об изготовителе, указанные в карточке ОС;

- в графе Назначение – сведения о назначении объекта ОС, указанные в карточке ОС;

- в графе Марка, модель, проект, тип, порода, паспорт, чертеж и т. п. – дополнительные сведения об объекте ОС, указанные в карточке ОС.

Остальные сведения на закладке Основные сведения об объектах ОС следует ввести вручную.

В группе реквизитов Классификация (рис. 3) можно указать классификационные признаки объекта ОС. В случае если принимаемый к учету объект ОС включен в Перечень товаров, подлежащих прослеживаемости, утв. Постановлением Правительства РФ от 01.07.2021 №1110, следует установить флаг Прослеживаемый товар. Обратите внимание, флаг Прослеживаемый товар доступен, если в документе Поступление ОС, НМА, НПА установлен флаг Отражать в прослеживаемости.

Также в группе реквизитов Классификация указывается при необходимости:

-

страна происхождения;

-

код ТНВЭД;

-

ОКП (Общероссийский классификатор продукции);

-

код каталога;

-

код по КТРУ (Каталог товаров, работ и услуг);

-

вид маркируемой продукции.

В группе реквизитов Инвентарные номера следует установить флаг Создавать инвентарный(е) номер(а). После этого автоматически откроются дополнительные поля:

- В поле Шаблон формирования инв. номеров – из справочника Шаблоны номеров НФА следует выбрать шаблон формирования инвентарных номеров объектов ОС.

- В группе Дополнительные реквизиты для создания инв. номера следует указать КФО (код вида финансового обеспечения) учета объекта ОС, а также можно указать в полях:

- Заводской номер (номер лицензии) – заводской номер или номер лицензии объекта ОС;

- Реестровый номер – реестровый номер объекта ОС;

- Номер паспорта – номер паспорта объекта ОС;

Если необходимо формировать штрихкоды для объектов ОС, то следует установить флаг Формировать штрихкод (см. рис. 3).

Обратите внимание, поскольку объекты группового учета при вводе в эксплуатацию могут быть закреплены за разными центрами материальной ответственности (ЦМО), то графы Местонахождение, Адрес и Телефон при работе с Помощником ввода на основании заполнять не следует. В Инвентарной карточке группового учета нефинансовых активов (ф.0509216) адрес местонахождения каждого из объектов группы будет указан автоматически из ЦМО, по которому на дату формирования карточки в остатке есть этот объект ОС.

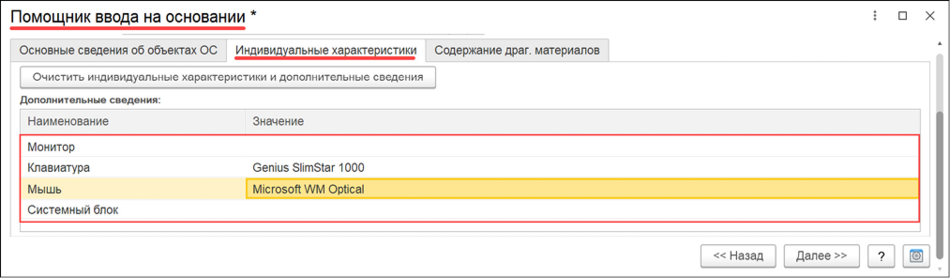

На закладке Индивидуальные характеристики можно ввести сведения об индивидуальных характеристиках объектов основных средств и дополнительные сведения (рис. 4). На закладке Правообладания можно ввести следующие сведения:

-

в графе Вид права – вид права на объект ОС, которым обладает учреждение (например, «Оперативное управление», «Право безвозмездного пользования» и т.д.);

-

в графе Дата – дата правоустанавливающего документа;

-

в графе Номер документа – номер правоустанавливающего документа;

-

в графе Примечание – дополнительные сведения о правообладании.

Рис. 4

Рис. 4

На закладке Содержание драг. материалов следует ввести сведения о драгоценных материалах, содержащихся в объектах основных средств, и для перехода на третий этап работы с Помощником ввода на основании следует нажать на кнопку Далее.

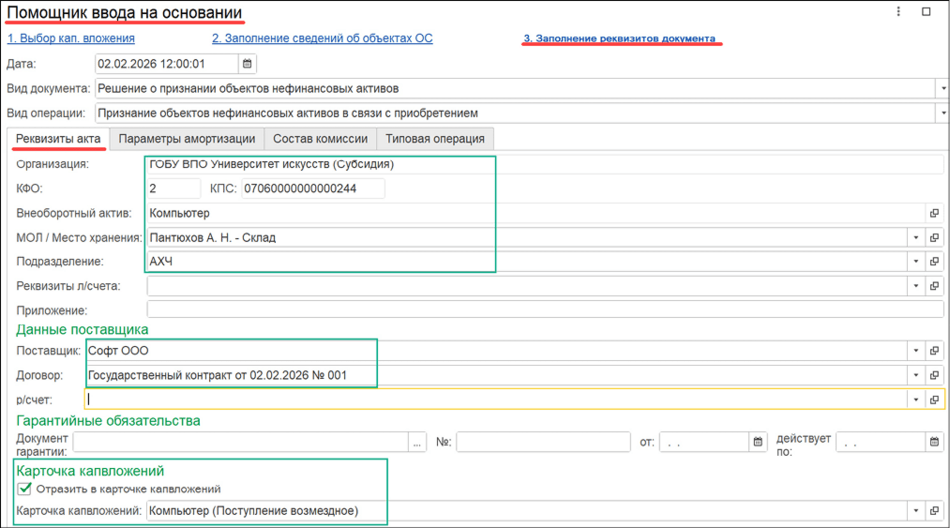

3 этап «Заполнение реквизитов документа» и ввод ОС в эксплуатацию: сведения о реквизитах создаваемого документа (Принятие к учету ОС, НМА, НПА или Решение о признании объектов нефинансовых активов) заполняются в заголовочной части, а также на четырех закладках:

-

Реквизиты акта;

-

Параметры амортизации;

-

Состав комиссии;

-

Типовая операция.

В заголовочной части автоматически заполняются сведения (рис. 5):

- В графе Дата – дата создаваемого документа по принятию ОС к учету.

- В графе Вид документа – вид создаваемого документа по принятию ОС к учету (Принятие к учету ОС, НМА, НПА или Решение о признании объектов нефинансовых активов).

- В графе Вид операции – вид операции по принятию ОС к учету:

- для документа Решение о признании объектов нефинансовых активов – типовая операция Признание объектов нефинансовых активов в связи с приобретением;

- для документа Принятие к учету ОС, НМА, НПА – типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

Рис. 5

Рис. 5

На закладке Реквизиты акта из документа Поступление ОС, НМА, НПА автоматически заполняются следующие сведения (рис. 5):

-

Организация;

-

КФО и КПС. Если в программе ведется учет по ИФО (источникам финансового обеспечения) (в Настройках параметров учета установлен флаг Учет по ИФО), то также будет выведен реквизит ИФО;

-

Внеоборотный актив;

-

МОЛ / Место хранения и Подразделение;

-

Поставщик и Договор;

-

Карточка капвложений.

Остальные сведения на закладке Реквизиты акта следует ввести вручную.

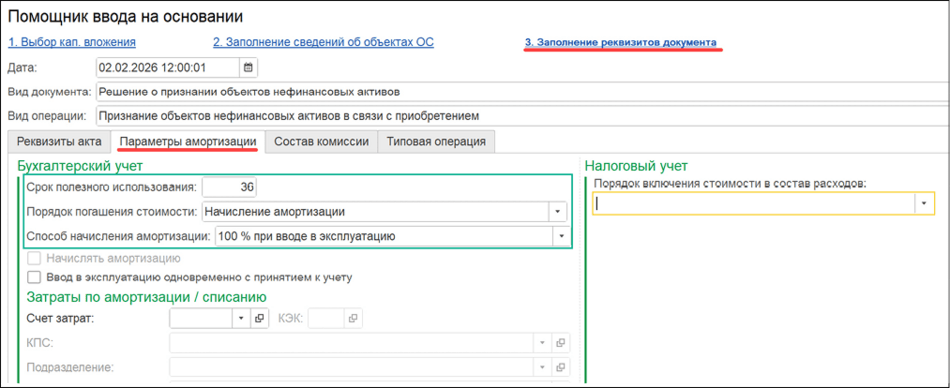

На закладке Параметры амортизации на основании сведений об амортизационной группе, указанных на втором этапе работы с Помощником ввода на основании, автоматически определяется срок полезного использования и заполняются следующие сведения (рис. 6):

-

Порядок погашения стоимости;

-

Способ начисления амортизации;

-

установить флаг Начислять амортизацию.

Рис. 6

Рис. 6

Остальные сведения на закладке Параметры амортизации следует ввести вручную:

- Флаг Ввод в эксплуатацию одновременно с принятием к учету следует включить в случае, если все объекты ОС вводятся в эксплуатацию одновременно с принятием к учету. Если дата принятия к учету и дата ввода в эксплуатацию объектов ОС не совпадают, то для ввода объектов ОС в эксплуатацию после принятия к учету следует дополнительно создать и провести документ Требование-накладная (Основные средства) (раздел ОС, НМА, НПА, группа Принятие к учету).

- В группе реквизитов Затраты по амортизации/списанию следует указать счет учета затрат на амортизацию объектов основных средств и его аналитику.

- В группе Налоговый учет (объект предполагается использовать в приносящей доход деятельности) следует установить порядок включения стоимости объектов основных средств в состав расходов в целях налогообложения прибыли. Для выбора доступны три варианта:

- «Начисление амортизации»;

- «Включение в расходы при вводе в эксплуатацию»;

- «Стоимость не включается в расходы».

На закладке Состав комиссии следует нажать на гиперссылку Выбрать из постоянно действующих комиссий и из справочника Комиссии выбрать комиссию, в полномочия которой входит принятие объектов основных средств к учету.

На закладке Типовая операция:

-

в графе Типовая операция следует выбрать типовую операцию, соответствующую факту хозяйственной жизни, в рассматриваемом Примере – «Признание объектов НФА (Приобретение и изготовление)»;

-

в графе Вид затрат указывается вид затрат на приобретение объектов основных средств (выбирается из справочника Виды затрат).

После окончания ввода всех сведений на всех этапах работы с Помощником ввода на основании следует нажать на кнопку Готово. Программа выдаст сообщение о том, что были созданы документы по принятию к учету.

В результате работы Помощника ввода на основании будут созданы документы по принятию к учету объектов основных средств, в рассматриваемом Примере – один документ Решение о признании объектов нефинансовых активов на 30 объектов основных средств.

В БГУ 2 для однородных объектов основных средств стоимостью от 10 000 до 100 000 руб., относящихся к движимому имуществу, прав пользования нематериальными активами, признаваемых инвентарными объектами нефинансовых активов, имеющих одно и то же назначение, технические характеристики и принятых к учету единовременно по одной балансовой (остаточной) стоимости, ведется Инвентарная карточка группового учета (ф.0509216).

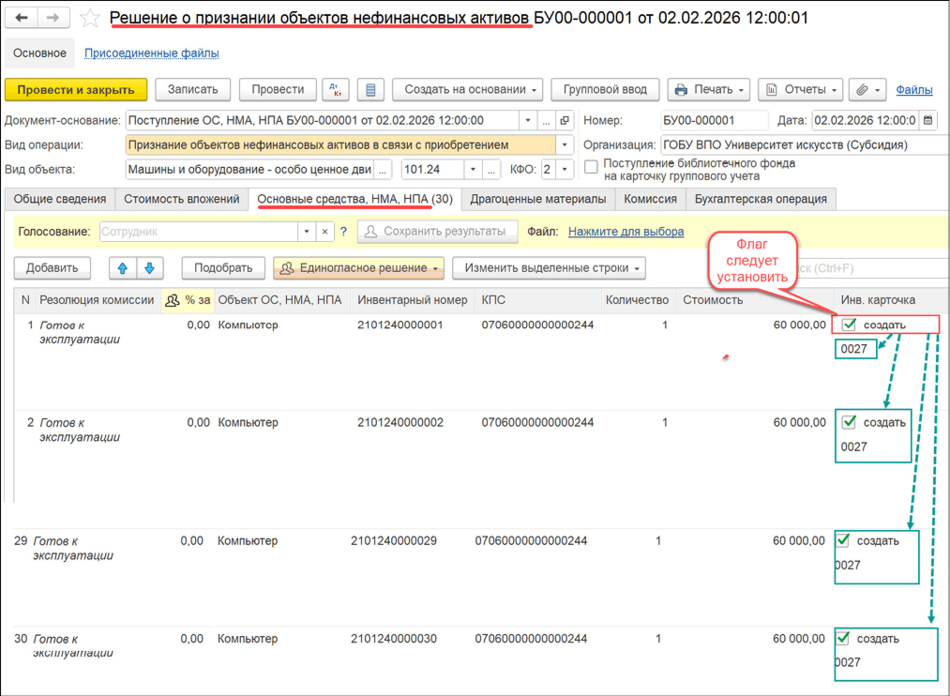

Для того чтобы Инвентарной карточке группового учета (ф.0509216) был присвоен номер, в созданном Помощником ввода на основании документе Решение о признании объектов нефинансовых активов следует в первой строке на закладке Основные средства, НМА, НПА в графе Инв. карточка установить флаг Создать.

При этом номер инвентарной карточки в первой и во всех остальных строках будет указан автоматически. Флаг Создать в остальных строках (в рассматриваемом Примере – со 2 по 30) также будет установлен автоматически (рис. 7).

Рис. 7

Рис. 7

Затем следует провести голосование членов комиссии. Итог голосования всех членов комиссии оформляется листом голосования (п.40.6 Методических указаний №61н). При необходимости по кнопке Печать – Лист голосования можно сформировать печатную форму «Лист голосования».

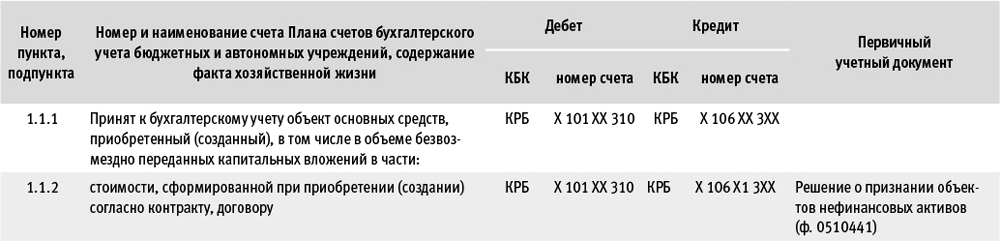

Согласно п.5 СГС «План счетов бухгалтерского учета», по дебету соответствующих счетов аналитического учета счета X 101XX 310 отражаются операции соответствующих счетов аналитического учета при признании (принятии к бухгалтерскому учету) основных средств – X 104 XX 410, X105XX440, X 106 XX 310, X109XX2X0, X110XX2X0, X209XX660, X304XXXX0, X401101X0, X401202X0.

В соответствии с п.1.1.1.2 Методических рекомендаций к №133н принятие к бухгалтерскому учету группы объектов ОС отражается следующим образом (см. таблицу).

Таблица

Таблица

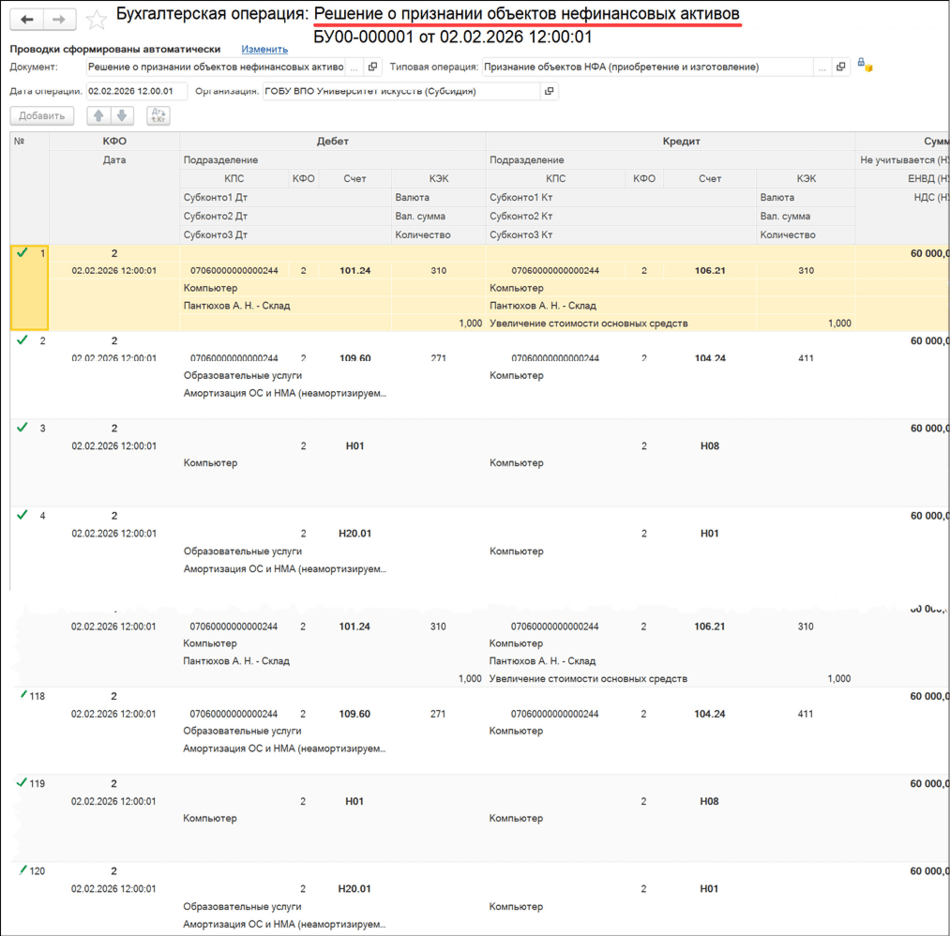

При проведении документа Решение о признании объектов нефинансовых активов формируются бухгалтерские записи (рис. 8):

1. В бухгалтерском учете:

- по принятию к учету 30 инвентарных номеров объектов основных средств;

- по начислению 100 % амортизации на 30 объектов основных средств, если включен флаг Ввод в эксплуатацию одновременно с принятием к учету.

- по формированию 30 вложений во внеоборотные активы;

- по включению полной стоимости 30 объектов основных средств в состав расходов по налогу на прибыль организаций.

Рис. 8

Рис. 8

После проведения документа Решение о признании объектов нефинансовых активов сведения о выбытии группы капитальных вложений со счета 106.21 при принятии группы объектов ОС к учету на счете 101.24 отражаются в отчете Карточка капитальных вложений (ф.0509211) (раздел ОС, НМА, НПА, группа Карточки капвложений).

Формирование Инвентарной карточки группового учета (ф.0509216)

Инвентарную карточку группового учета (ф.0509216) можно сформировать в справочнике Основные средства, НМА, НПА следующими способами:

-

по кнопке Печать – Инвентарная карточка (61н, ред. 174н);

-

по кнопке Отчеты – Инвентарная карточка (приказ 61н);

-

по кнопке Дополнительно – Групповая печать.

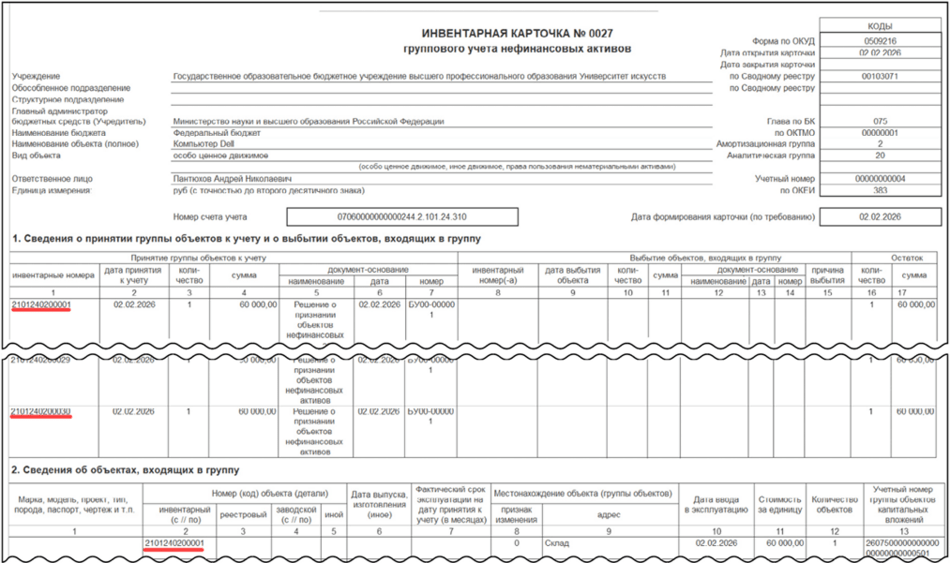

В печатной форме Инвентарной карточки группового учета (ф.0509216) отражаются сведения о группе из 30 однородных объектов ОС (рис. 9).

Рис. 9

Рис. 9

Таким образом, в БГУ 2 есть механизм принятия к учету однородных объектов основных средств в составе группы. Он существенно облегчает труд бухгалтера и избавляет его от монотонного ввода однотипной информации в случае, когда учреждение приобретает и принимает к учету несколько однородных объектов основных средств:

-

В справочник Основные средства, НМА, НПА вводится только один групповой элемент с видом НФА «Основные средства» и опцией Групповой учет, в котором указывается количество объектов основных средств, входящих в группу.

-

Поступление всех однородных объектов основных средств оформляется одним документом Поступление ОС, НМА, НПА, в табличной части которого из справочника Основные средства, НМА, НПА выбирается ранее созданный групповой объект основных средств. При проведении документа формируются бухгалтерские записи по формированию на счете 106.00 капитальных вложений в группу однородных объектов основных средств.

-

Принятие к учету всех однородных объектов основных средств производится на основании проведенного документа Поступление ОС, НМА, НПА. С использованием Помощника ввода на основании автоматически создается необходимое количество инвентарных объектов в составе группы и формируется один документ по принятию их к учету (Принятие к учету ОС, НМА, НПА или Решение о признании объектов нефинансовых активов), при проведении которого формируются бухгалтерские записи по принятию к учету на счете 101.00 всех инвентарных объектов основных средств в составе группы, а карточка учета основных средств (элемент справочника Основные средства, НМА, НПА) и регистры учета ОС, НМА, НПА полностью заполняются данными, необходимыми для формирования Инвентарной карточки группового учета (ф.0509216).

В материале использованы фото: KinoMasterskaya / Shutterstock / Fotodom.