")

Эксперты 1С на примере рассказывают о рациональном способе отражения приобретения группы однородных объектов основных средств, реализованном в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.

Каждому инвентарному объекту ОС присваивается инвентарный номер в порядке, установленном учетной политикой учреждения, с учетом положений пункта 8 СГС «Основные средства» и Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. приказом Минфина России от 01.12.2010 №157н, далее – Инструкция по применению Единого плана счетов бухгалтерского учета).

В соответствии с п.10 СГС «Основные средства» объекты основных средств, срок полезного использования (СПИ) которых одинаков, стоимость которых не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения), объединяются в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов ОС согласно учетной политике с учетом положений Инструкции по применению Единого плана счетов бухгалтерского учета.

Согласно п.5 СГС «Единый план счетов бухгалтерского учета государственных финансов», утв. приказом Минфина России от 30.08.2024 №121н, аналитический учет основных средств ведется на инвентарных карточках, открываемых на соответствующие объекты (группу объектов) ОС, за исключением объектов библиотечного фонда и объектов движимого имущества стоимостью до 10 000 руб. включительно. Аналитический учет ОС ведется в разрезе видов имущества, объектов основных средств и (или) инвентарных групп, инвентарных номеров, местонахождений инвентарных объектов (адресов, мест хранения), ответственных лиц.

Инвентарная карточка учета основных средств открывается на каждый инвентарный объект ОС. Инвентарная карточка группового учета основных средств открывается на комплекс объектов ОС (инвентарную группу объектов основных средств, имеющих одинаковые назначения, технические характеристики и принятых к учету единовременно по одной балансовой (остаточной) стоимости). Инвентарная карточка группового учета основных средств открывается для учета объектов библиотечных фондов, производственного и хозяйственного инвентаря, инвентарных групп, иных групп объектов основных средств.

Документальное оформление

Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством РФ нормативными правовыми актами Минфина России, регулирующими единую методологию бюджетного учета (п.4 ст.9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»). Унифицированные формы первичных учетных документов и регистров учета, применяемых организациями бюджетной сферы, и методические указания по их заполнению утверждены приказами Минфина России от 30.03.2015 №52н (в ред. от 15.06.2020 №103н, от 15.04.2021 №61н, далее – Приказ №52н, Приказ №61н, Методические указания №61н).

Приказом №61н утверждены следующие унифицированные формы:-

Решение о признании объектов нефинансовых активов (ф. 0510441);

-

Карточка учета капитальных вложений (ф. 0509211);

-

Инвентарная карточка учета нефинансовых активов (ф. 0509215);

-

Инвентарная карточка группового учета нефинансовых активов (ф. 0509216).

Оформление Карточки учета капитальных вложений (ф. 0509211)

В соответствии с п.72 Методических указаний №61н карточка учета капитальных вложений (ф. 0509211) применяется для регистрации, систематизации и накопления в электронном виде информации о вложениях (инвестициях) в объекты основных средств, нематериальных активов (НМА), непроизведенных активов, в том числе в объекты концессионного соглашения, материальных запасов, в отношении которых установлен срок эксплуатации, материальных запасов, изготовленных хозяйственным способом (собственными силами субъекта учета), прав пользования нематериальными активами, биологических активов, имущества государственной (муниципальной) казны (далее – нефинансовые активы (НФА)).

Карточка (ф. 0509211) открывается датой начала формирования вложений (инвестиций) в объект (группу объектов) капитальных вложений (например, датой отражения в бухгалтерском учете операций по вложениям в объекты НФА при их приобретении) или датой принятия объекта (группы объектов) капитальных вложений (например, при безвозмездном получении объекта (группы объектов) капитальных вложений, при получении объекта (группы объектов) капитальных вложений в результате разукомплектации ранее сформированных вложений (инвестиций), произведенных при строительстве (создании) единого комплекса объектов нефинансовых активов, сформированных в общем объеме затрат на весь комплекс объектов НФА).

Таким образом, при формировании вложений в группу однородных объектов основных средств следует сформировать Карточку учета капитальных вложений (ф. 0509211).

Оформление Решения о признании объектов нефинансовых активов (ф. 0510441)

В соответствии с п.40.1 Методических указаний №61н для принятия к учету группы однородных объектов основных средств применяется унифицированная форма Решение о признании объектов нефинансовых активов (ф. 0510441)). Указанная унифицированная форма применяется для оформления комиссией субъекта учета (учреждения) решения о признании объектов нефинансовых активов и служит для принятия к бухгалтерскому учету объектов основных средств, нематериальных активов, в том числе объектов права пользования НМА, непроизведенных активов, материальных запасов, в отношении которых устанавливается срок эксплуатации, биологических активов.

Решение комиссии (ф. 0510441) формируется при признании объектов нефинансовых активов в связи с их приобретением, с созданием хозяйственным способом, при реконструкции (модернизации), дооборудовании.

Решение комиссии (ф. 0510441) формируется на каждый объект недвижимого имущества, на объекты движимого имущества Решение комиссии (ф. 0510441) может формироваться как на каждый объект нефинансовых активов, так и на группу объектов, за исключением объектов движимого имущества, по которым проводились работы по реконструкции, модернизации, дооборудованию.

Таким образом, для принятия к учету группы однородных объектов ОС следует оформить Решение о признании объектов нефинансовых активов (ф. 0510441).

Оформление Инвентарной карточки группового учета (ф. 0509216)

В соответствии с п.115 Методических указаний №61н Инвентарная карточка группового учета нефинансовых активов (ф. 0509216)) применяется для учета группы однородных объектов ОС стоимостью свыше 10 000 руб., относящихся к движимому имуществу, прав пользования НМА, признаваемых инвентарными объектами нефинансовых активов, имеющих одно и то же назначение, технические характеристики и принятых к учету единовременно по одной балансовой (остаточной) стоимости.

Для объектов библиотечных фондов стоимостью до 100 000 руб. включительно открывается одна Инвентарная карточка группового учета (ф. 0509216). Учет в ней ведется только в денежном выражении общей суммой.

Объектам имущества, входящим в группу, при принятии к учету присваиваются индивидуальные инвентарные номера без пропусков (например, с инвентарного номера 782315 по инвентарный номер 782320).

При изменении балансовой стоимости объекта имущества, входящего в группу, прекращается ведение аналитического учета по данному объекту в Инвентарной карточке группового учета (ф. 0509216), дальнейший учет ведется в Инвентарной карточке (ф. 0509215), при этом инвентарный номер такого объекта имущества сохраняется.

Инвентарная карточка группового учета (ф. 0509216) открывается при признании (принятии к бухгалтерскому учету) группы объектов имущества инвентарными объектами нефинансовых активов на основании Акта о приеме-передаче (ф. 0510448) или Решения комиссии (ф. 0510441), закрывается при списании группы объектов НФА на основании Акта о приеме-передаче (ф. 0510448) при безвозмездной передаче группы объектов нефинансовых активов, Акта (ф. 0510435) при утилизации группы объектов НФА, признанных неактивами, или Решения (ф. 0510442) при продаже группы объектов НФА, признанных неактивами.

Таким образом, для учета группы однородных объектов основных средств применяется Инвентарная карточка группового учета нефинансовых активов (ф. 0509216).

Критерии объединения объектов основных средств в группу

Инвентарная карточка группового учета нефинансовых активов (ф. 0509216) применяется для учета группы однородных объектов ОС стоимостью свыше 10 000 руб., относящихся к движимому имуществу, прав пользования НМА, признаваемых инвентарными объектами нефинансовых активов (п.115 Методических указаний №61н).

Обратите внимание, на основании требований, установленных п.10 СГС «Основные средства», п.115 Методических указаний №61н, Методическими рекомендациями по формированию регистра бухгалтерского учета «Инвентарная карточка группового учета нефинансовых активов (ф. 0509216)», доведенными письмом Минфина России от 31.08.2023 №02-06-07/83273, однородными объектами ОС признаются объекты, которые удовлетворяют одновременно следующим условиям:

-

имеют одно и то же назначение;

-

имеют одни и те же технические характеристики;

-

приняты к учету единовременно по одной балансовой (остаточной) стоимости;

-

имеют одинаковый СПИ;

-

имеют несущественную стоимость.

Формирование в 1С капитальных вложений в группу однородных объектов ОС

Рассмотрим на примере рациональный способ отражения в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 приобретения группы однородных объектов основных средств.

Пример

Бюджетное учреждение за счет средств, полученных от предпринимательской деятельности, на основании государственного контракта, информация о котором размещена в ГИС ЕИС (Единой информационной системе в сфере закупок) 30 компьютеров по цене 60 000,00 руб. за единицу. Поставщик применяет упрощенную систему налогообложения (УСН), за 2025 год его доходы не превысили 20 млн руб., поэтому с 01.01.2026 обязанность по исчислению и уплате НДС в бюджет у него не возникает.

Поставка компьютеров осуществлена одновременно с подписанием в ГИС ЕИС документа о приемке. Компьютеры будут применяться в деятельности, не подлежащей обложению НДС.

При ведении бухгалтерского учета учреждение руководствуется следующими нормативными документами:

-

приказом Минфина России от 30.08.2024 №121н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов „Единый план счетов бухгалтерского учета государственных финансов“»;

-

приказом Минфина России от 20.09.2024 №133н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов "План счетов бухгалтерского учета бюджетных и автономных учреждений» (далее – СГС «План счетов бухгалтерского учета»);

-

методическими рекомендациями по применению федерального стандарта бухгалтерского учета государственных финансов «План счетов бухгалтерского учета бюджетных и автономных учреждений» (утв. Минфином России 26.01.2026) (далее – Методические рекомендации к №133н);

-

приказом Минфина России от 16.12.2010 №174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

Бухгалтеру необходимо:

1. Отразить капитальные вложения в основные средства – особо ценное движимое имущество учреждения (счет 106.21) с оформлением Карточки капитальных вложений (ф. 0509211).

2. Принять объекты основных средств к учету (счет 101.24) с оформлением следующих документов:

- Решение о признании объектов нефинансовых активов (ф. 0510441);

- Инвентарная карточка группового учета (ф. 0509216) (критерии объединения объектов основных средств в группу см. выше).

Согласно п.15 СГС «Основные средства», первоначальная стоимость объекта ОС, приобретенного в результате обменных операций или созданного субъектом учета, определяется в сумме фактически произведенных капитальных вложений, формируемых с учетом сумм налога на добавленную стоимость (НДС), предъявленных субъекту учета поставщиками (подрядчиками, исполнителями), кроме приобретения, создания (сооружения и (или) изготовления) объекта ОС в рамках деятельности субъекта учета, облагаемой НДС, если иное не предусмотрено законодательством РФ о налогах и сборах.

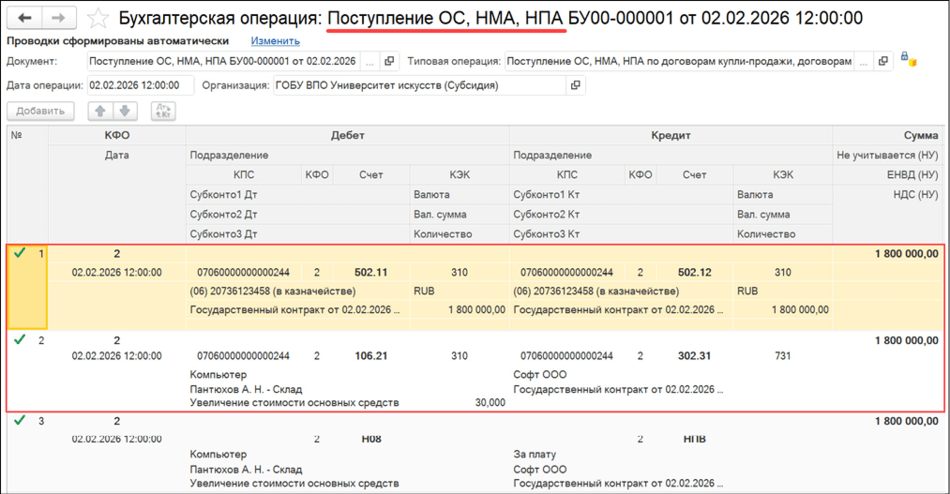

Для отражения формирования капитальных вложений по приобретению группы однородных объектов основных средств (счет 106.Х1) предназначен документ БГУ 2 Поступление ОС, НМА, НПА (раздел ОС, НМА, НПА, группа Поступление).

Поступление объектов основных средств оформляется одним документом Поступление ОС, НМА, НПА, в табличной части которого указывается объект группового учета, объединяющий в себе 30 однородных основных средств, общая стоимость объектов и их количество.

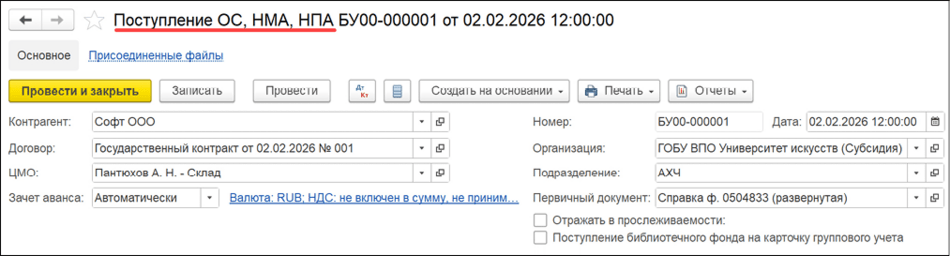

В шапке документа Поступление ОС, НМА, НПА (рис. 1) нужно заполнить следующие сведения:

-

в графе Контрагент – поставщик (выбирается из справочника Контрагенты);

-

в графе Договор – договор, на основании которого осуществлена поставка (выбирается из справочника Договоры и иные основания возникновения обязательств);

-

в графе ЦМО – центр материальной ответственности, за которым закрепляется приобретенное имущество (выбирается из справочника Центры материальной ответственности).

Рис. 1

Рис. 1

Обратите внимание, если в настройках параметров учета включена опция Учет по подразделениям, то в графе Подразделение также следует указать подразделение, в которое поступает приобретенное имущество (выбирается из справочника Подразделения).

В графе Зачет аванса указывается способ зачета аванса, уплаченного поставщику:

-

Автоматически;

-

По документу;

-

Не зачитывать.

По гиперссылке Цены в документе следует указать:

-

в графе Валюта – валюту расчетов;

-

если НДС включен в сумму, то следует установить флаг Включен в сумму;

-

если НДС нужно принять к вычету, то следует установить флаг Принять к вычету.

В графе Первичный документ следует указать форму документа, являющегося основанием для отражения в учете поступления ОС, НМА, НПА. Доступны следующие варианты:

-

Акт о приеме-передаче НФА (ф. 0510448);

-

Приходный ордер (ф.0504207);

-

Справка ф. 0504833 (развернутая);

-

Справка ф. 0504833;

-

Документ контрагента.

В случае если принимаемый к учету объект ОС включен в Перечень товаров, подлежащих прослеживаемости, утв. постановлением Правительства РФ от 01.07.2021 №1110, то следует установить флаг Отражать в прослеживаемости.

- Принятие к учету объектов ОС, подлежащих прослеживаемости, и отражение операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

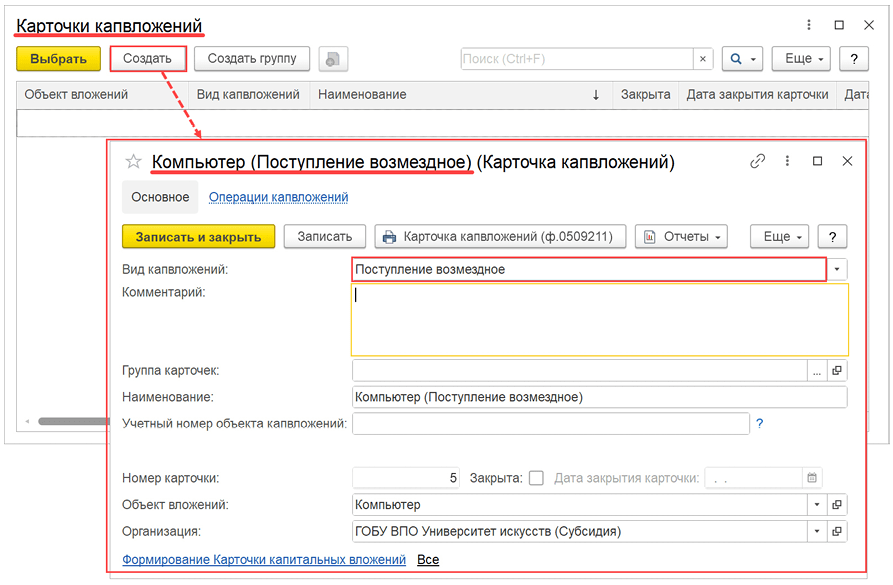

На закладке Капитальные вложения документа Поступление ОС, НМА, НПА следует указать сведения о приобретенных объектах основных средств: в графе Внеоборотный актив – объект группового учета (выбирается из справочника Основные средства, НМА, НПА).

Предварительно в справочник Основные средства, НМА, НПА следует ввести элемент с видом НФА «Основные средства» и опцией «Групповой учет» на закладке Основные сведения карточки объекта ОС (рис. 2).

Рис. 2

Рис. 2

В рассматриваемом Примере учреждение приобретает 30 компьютеров. Приобретенные объекты однотипны и имеют одинаковые характеристики и стоимость. Это позволяет ввести один элемент справочника Основные средства, НМА, НПА с видом НФА – «Основные средства» и опцией «Групповой учет» (см. рис. 2).

Затем следует:

-

в графах КПС и КФО указать КПС (классификационный признак счета) и КФО (код вида финансового обеспечения), за счет которых приобретены объекты ОС. В рассматриваемом Примере КПС – 07060000000000244, КФО – 2;

-

в графе Счет учета указать счет учета капитальных вложений, в рассматриваемом Примере – счет 106.21;

-

в графе Количество – количество объектов капитальных вложений, в рассматриваемом Примере – 30;

-

в графе Сумма – стоимость группы капитальных вложений без НДС, в рассматриваемом Примере – 1 800 000 руб.;

-

в графе НДС – ставку НДС, в рассматриваемом Примере – без НДС;

-

в графе Всего – стоимость капитальных вложений с НДС, в рассматриваемом Примере – 1 800 000 руб.;

-

в графе Отразить в карточке капитальных вложений следует установить флаг с изображением «галочки» и создать карточку капвложений (рис. 3).

Рис. 3

Рис. 3

На закладке Дополнительно документа Поступление ОС, НМА, НПА следует указать:

-

в поле Расчетные счета/Организации – раздел лицевого счета;

-

в группе полей Документ поставщика – вид документа поставщика, его номер и дату; дату подписания учреждением документа поставщика; документ-основание, на основании которого осуществлена поставка (например, входящее извещение или договор).

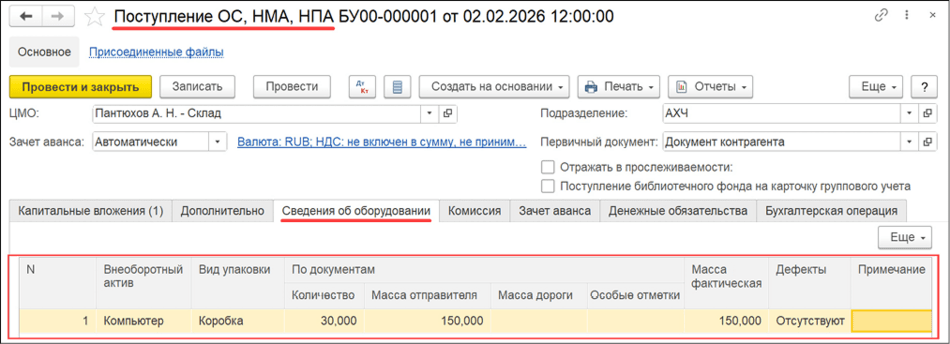

На закладке Сведения об оборудовании можно указать следующие сведения о приобретенных объектах ОС (рис. 4):

-

Вид упаковки;

-

сведения По документам: Количество; Массу отправителя; Массу дороги; Особые отметки;

-

Массу фактическую;

-

Дефекты;

-

иные сведения (графа Примечание).

Рис. 4

Рис. 4

На закладке Комиссия в поле Комиссия следует указать комиссию, уполномоченную на осуществление приемки объектов основных средств (выбирается из справочника Комиссии). При этом сведения о приказе о назначении комиссии, председателе и членах комиссии будут заполнены автоматически.

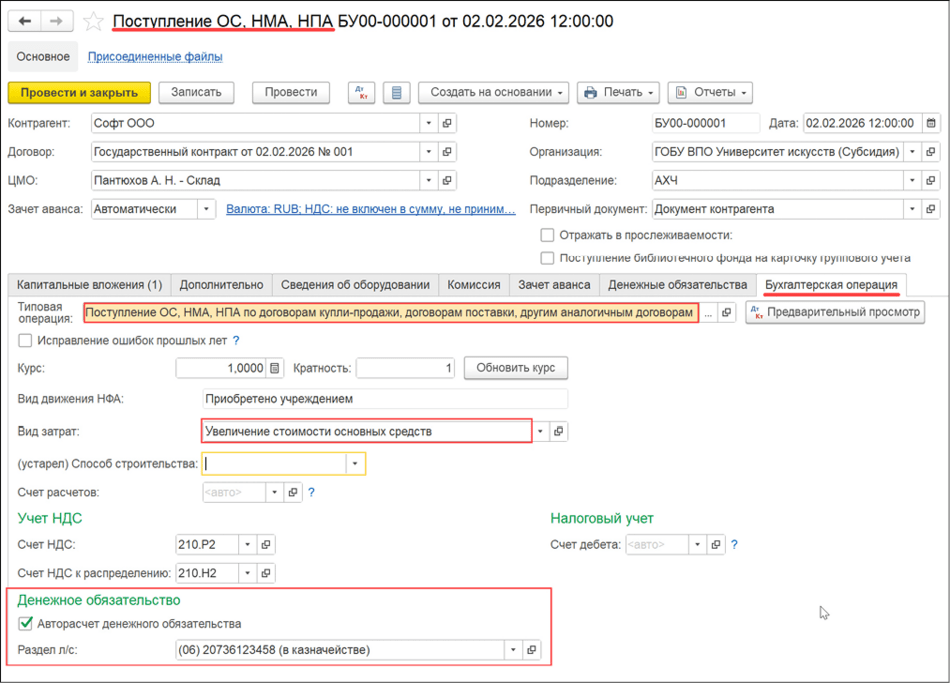

На закладке Бухгалтерская операция в поле Типовая операция следует выбрать типовую операцию, соответствующую способу поступления объектов основных средств, в рассматриваемом Примере – «Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам», рис. 5.

Рис. 5

Рис. 5

В соответствии с разъяснениями, доведенными письмом Минфина России от 11.11.2022 №02-06-07/110108, отражение в учете поступлений (увеличений) нефинансовых активов или расходов с одновременным признанием в учете денежного обязательства по оплате поставщику за принятую поставку, работу (услугу) осуществляется при условии, если факт поставки товара, выполнения работы, оказания услуги и факт приемки поставки (работ, услуг) осуществляются одновременно (являются одним фактом хозяйственной жизни) с оформлением единого документа о приемке.

Если фактическая дата поставки объектов ОС отличается от даты подписания в ГИС ЕИС документа о приемке, то поставка считается неотфактурованной (см. письма Минфина России от 22.09.2022 №02-06-10/90414 и от 11.11.2022 №02-06-07/110108). В этом случае на закладке Бухгалтерская операция документа Поступление ОС, НМА, НПА следует выбрать типовую операцию «Резерв. Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам (106–401.60)».

- Учет неотфактурованной поставки товаров (работ, услуг) и отражении в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Затем необходимо:

-

в поле Вид затрат указать вид затрат на приобретение объектов основных средств (выбирается из справочника Виды затрат);

-

в группе полей Денежное обязательство установить флаг Авторасчет денежного обязательства и указать Раздел л/с (выбирается из справочника Разделы лицевых счетов).

Согласно пункту 20 СГС «План счетов бухгалтерского учета», по дебету соответствующих счетов аналитического учета счета X 106 XX 3X0 отражаются операции в корреспонденции с кредитом соответствующих счетов аналитического учета при признании (принятии к бухгалтерскому учету) вложений в нефинансовые активы – X107XX4X0, X208XX660, X 302 XX 730, X304XXXX0, X401101X0, X 401 60 3X0.

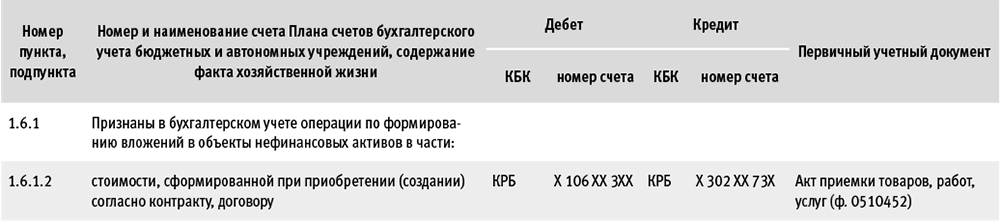

В соответствии с пунктом 1.6.1.2 Методических рекомендаций к №133н признание капитальных вложений в группу объектов ОС отражается следующим образом, см. таблицу.

Таблица

Таблица

В рассматриваемом Примере поставка группы однородных объектов ОС осуществлена на основании государственного контракта, информация о котором размещена в ГИС ЕИС. Поэтому оформлять Акт приемки (ф. 05104522) не требуется (письмо Минфина России от 20.11.2023 №02-06-10/11112). При проведении документа Поступление ОС, НМА, НПА формируются бухгалтерские записи по формированию капитальных вложений на счете 106.21, а также по принятию денежных обязательств на оплату приобретенных объектов основных средств на сумму 1 800 000 руб (рис. 6).

Рис. 6

Рис. 6

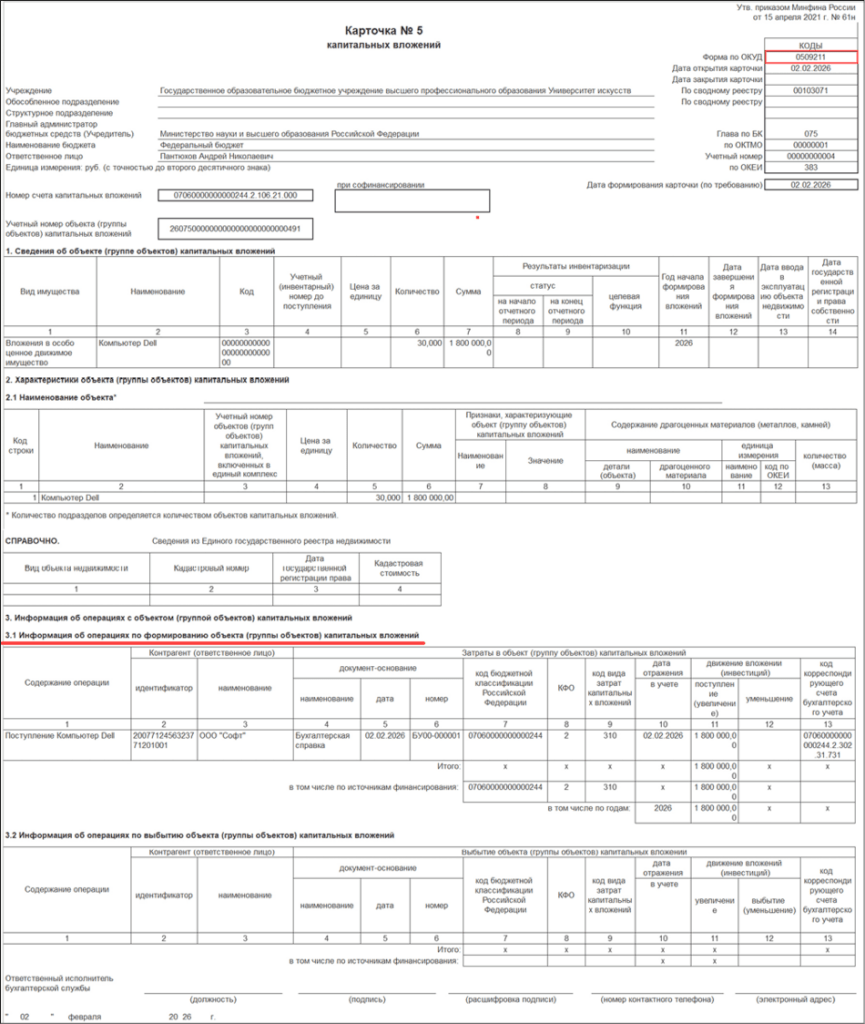

Отражение поступления группы однородных объектов основных средств в Карточке капитальных вложений (ф. 0509211)

В отчете Карточка капитальных вложений (ф. 0509211) (раздел ОС, НМА, НПА, группа Карточки капвложений), сформированном после проведения документа Поступление ОС, НМА, НФА, отражаются сведения о формировании группы объектов капитальных вложений, учтенной на счете 106.21 (рис. 7). В качестве даты открытия Карточки отражается дата документа Принятие к учету ОС, НМА, НПА. В отчете заполняются Разделы 1, 2 и 3.1.

Рис. 7

Рис. 7

В материале использованы фото: fizkes / Shutterstock / Fotodom.