Мы продолжаем серию «Самое новое в 1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.169 добавлена возможность с 2025 года затраты на приобретение компьютерных лицензий учитывать в расходах по налогу на прибыль с повышающим коэффициентом 2.

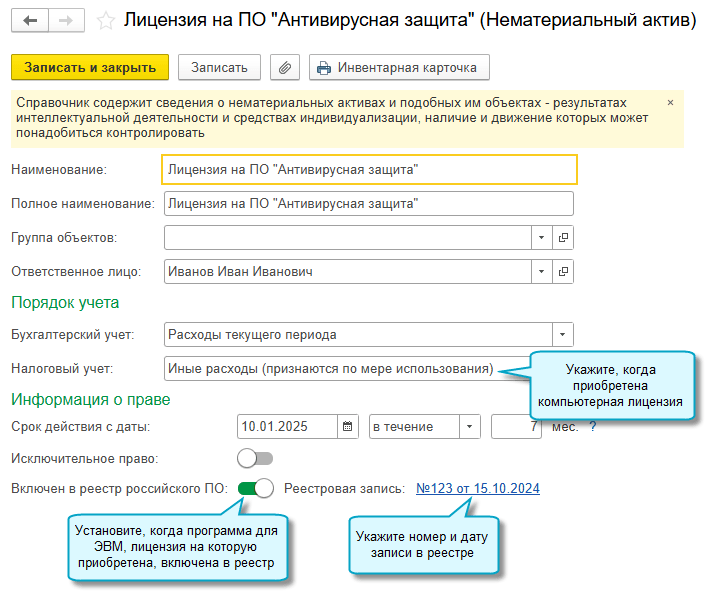

Применять повышающий коэффициент можно, если программа ЭВМ на дату приобретения права на ее использование включена в реестр российских программ для ЭВМ и баз данных. Чтобы учесть расходы в налоговом учете с повышающим коэффициентом:

- укажите в карточке НМА, что программа для ЭВМ включена в реестр российского ПО,

- укажите статью затрат с видом расхода «Расходы на приобретение компьютерных лицензий с повышающим коэффициентом» в документе «Поступление (акт, накладная, УПД)» с видом операции Права, а если права принимаются на учет документом «Принятие к учету НМА», то укажите такую статью в способе отражения расходов.

Автоматически создается статья затрат «Приобретение компьютерных лицензий с применением повышающего коэффициента (п. 1.26 ст. 264 НК РФ)», когда в первый раз указывается, что программа для ЭВМ, на которую приобретены права, включена в реестр российского ПО.

Отражайте приобретение компьютерной лицензии документом «Поступление (акт, накладная, УПД)» с видом операции Права, когда затраты на лицензию не признаются в бухгалтерском учете нематериальными активами и нет расхождений в оценке стоимости и в сроках использования между бухгалтерским и налоговым учетом.

Полный интерфейс: меню «ОС и НМА – Нематериальные активы – Приобретение прав» или «Покупки – Покупки – Поступление (акты, накладные, УПД) – Права (Акт, УПД)».

Отражайте приобретение компьютерной лицензии документами «Поступление НМА» и «Принятие к учету НМА», когда в бухгалтерском учете лицензия признается нематериальным активом, есть расхождения в оценке стоимости или в сроках использования между бухгалтерским и налоговым учетом. Способ отражения расходов в этом случае задается в документе «Принятие к учету НМА».

Всю информацию серии можно найти по тэгу самое новое в 1С:Бухгалтерии. Или просто следите за нашими новостями!

Если бухгалтерия – то в 1С, если бухгалтерские новости – то на БУХ.1С, если следить за новостями в телефоне – то в нашем Telegram-канале .

В материале использованы фото: Create jobs 51 / Shutterstock / Fotodom.

Добрый день! Подскажите, при оформлении поступления лицензии сроком 12 мес. и стоимостью менее 100 т.р. (не подходящей под критерий НМА), компания хочет распределять расходы в течение 12 мес. в БУ. Но при проведении документа "Поступление прав" с применением коэффициента в НУ 2, нет возможности учитывать в БУ эту сумму пропорционально. В БУ сразу идет списание на 26 (44). Если же мы выбираем в БУ счет учета 76.18 или 97.21 (с нужной статьей "Примен.комп.лицензий с повыш.коэф", то программа вешает в БУ и НУ на счет 76.18 одинаковую сумму (без повыш.коэффициента). Будет ли реализована возможность в программе списания в БУ пропорционально сроку?

Мне только спросить, В карточке НМА в поле Порядок учета для БУ нужно выбрать Дебиторская задолженность

Минибух, Спасибо огромное!

Добрый день. Как отразить приобретение ПО из реестра с применением повышающего коэффициента через документ авансовый отчет? (т.к. было приобретено подотчетным лицом)

Здравствуйте! Подскажите, когда такое будет реализовано в 1с ERP?

Любознательный инспектор, Тоже этот вопрос очень интересует.