Рассказываем, что поменялось в порядке оформления и сдачи деклараций о плате за НВОС и как правильно отчитаться за 2025 год.

Обновленная форма декларации о плате за НВОС за 2025 год

Приказ Минприроды от 29.04.2025 №241, вступивший в силу с 1 сентября 2025 года, обновил действующую форму декларации о плате за негативное воздействие на окружающую среду (НВОС) и порядок ее представления. В декларации поменяли нумерацию разделов, скорректировали значения некоторых показателей и дополнили ее двумя новыми разделами. Так, в обновленной форме декларации появились следующие разделы:

- раздел 8 «Расчет суммы платы за размещение вскрышных и вмещающих горных пород, признанных отходами»;

- раздел 9 «Расчет суммы платы за размещение побочных продуктов животноводства, признанных отходами».

В раздел «Расчет суммы платы, подлежащей внесению в бюджет» декларации добавлены поля для указания сведений из новых разделов.

Кроме того, в обновленной декларации появились строки для заполнения компаниями, заключившими соглашение о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.04.2020 №69-ФЗ «О защите и поощрении капиталовложений в РФ». В новых строках необходимо указывать реквизиты ранее заключенных соглашений о защите капиталовложений.

Кто сдает декларации о плате за НВОС за 2025 год

Обязанность по представлению декларации распространяется на все организации и ИП, которые вносят плату за НВОС. Перечень таких компаний приведен в ст.16.1 Федерального закона от 10.01.2002 №7-ФЗ «Об охране окружающей среды». К их числу, в частности, отнесены хозяйствующие субъекты, которые осуществляют:

- выбросы загрязняющих веществ в атмосферный воздух и сбросы загрязняющих веществ в водные объекты;

- размещение отходов производства и хранение, захоронение отходов производства и потребления;

- деятельность, в результате которой образуются побочные продукты производства, признаваемые отходами.

Таким образом, если та или иная компания вносит или обязана вносить плату за НВОС, то она обязана и представлять декларацию о такой плате. Если данная обязанность у компании отсутствует, декларацию она не сдает.

Если у компании, обязанной вносить плату за НВОС, платежная база в отчетном периоде равнялась нулю (например, при приостановлении производства), то такая компания должна представить нулевую декларацию о плате за НВОС (письмо Минприроды от 15.11.2024 №19-44/46827). Это необходимо для информирования Росприроднадзора о том, что компания не обязана вносить плату за истекший период.

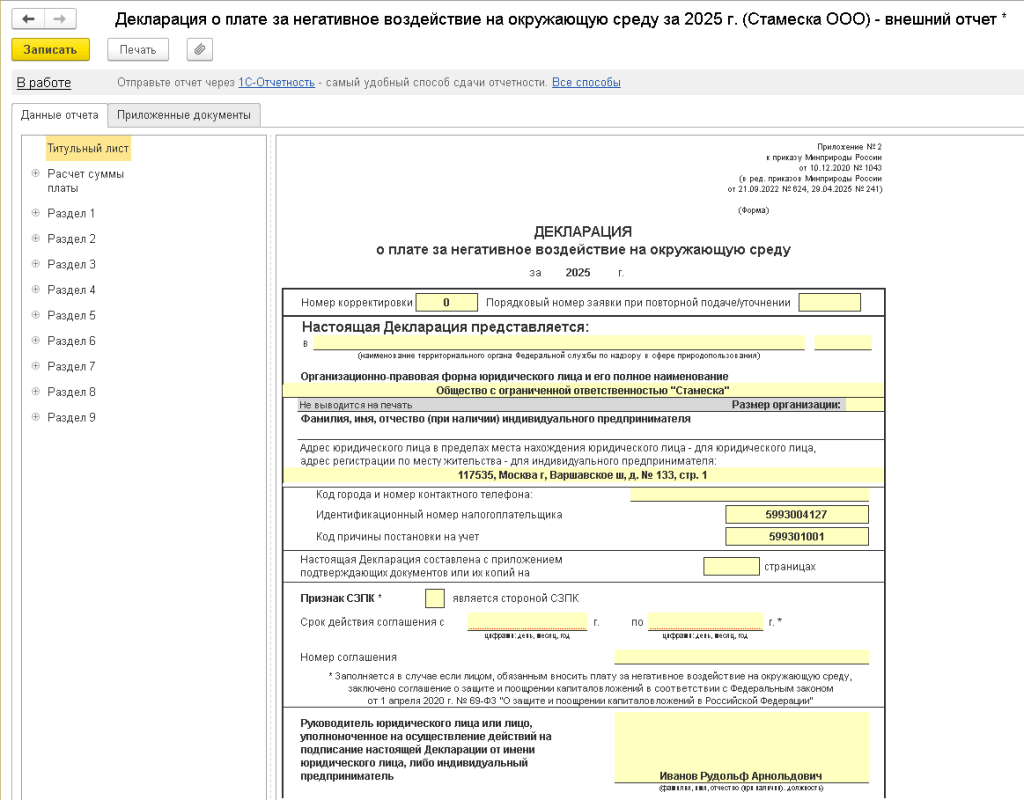

Декларация о плате за НВОС в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» обновленная форма декларации о плате за НВОС реализована в версии 3.0.182 в качестве внешнего отчета. Доступ к форме декларации осуществляется из раздела Отчеты единого рабочего места 1С-Отчетность.

По команде Создать в открывшейся форме Виды отчетов следует выбрать форму Декларация о плате за негативное воздействие на окружающую среду из папки Росприроднадзор.

Как сдать декларацию о плате за НВОС за 2025 год

Декларация о плате за НВОС подлежит представлению по итогам каждого года. Срок представления – не позднее 10 марта года, следующего за отчетным периодом (п.8 ст.16.4 Федерального закона от 10.01.2002 №7-ФЗ). Декларацию за 2025 год организации и ИП обязаны сдать до 10 марта 2026 года включительно.

Декларацию о плате за НВОС подают в территориальный орган Росприроднадзора по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду. Порядок представления деклараций установлен в соответствии с приказом Минприроды от 10.12.2020 №1043 (далее – Порядок).

Подать декларацию можно как на бумажном носителе, так и в форме электронного документа. При представлении декларации в форме электронного документа представление ее на бумажном носителе не требуется (абз.2 п.6 Порядка).

Декларацию о плате за НВОС хозяйствующие субъекты могут подавать на бумажном носителе в ограниченных случаях (абз.3–4 п.6 Порядка):

- при годовом размере платы за предыдущий отчетный период 25 000 рублей или менее;

- при представлении в составе декларации сведений, составляющих государственную и иную охраняемую законом тайну, а также сведения, отнесенные к информации ограниченного доступа.

К декларации необходимо приложить (п.3 Порядка):

- документы, подтверждающие объем и массу выбросов загрязняющих веществ, либо массу размещенных в отчетном периоде отходов производства и потребления;

- документы, подтверждающие расходы на финансирование в отчетном периоде мероприятий по снижению НВОС;

- копии договоров на размещение отходов и журналы учета движения отходов за отчетный период по форме, утв. приказом Минприроды от 08.12.2020 №1028.

Если на территории субъекта РФ расположено сразу несколько объектов, оказывающих негативное воздействие на окружающую среду, по всем объектам предоставляется одна декларация о плате за НВОС. Если указанные объекты расположены на территории разных регионов, то по каждому из этих регионов требуется представить отдельную декларацию (абз.2 п.7 Порядка).

Если в ходе проверки декларации Росприроднадзор запросит у компании документы учета выбросов и отходов, то предоставить копии этих документов следует в течение 20 рабочих дней со дня получения соответствующего запроса (п.4 Порядка).

Штрафы за несдачу декларации о плате за НВОС за 2025 год

Непредставление или несвоевременное представление декларации о плате за НВОС, равно как и включение в нее недостоверных сведений, квалифицируется в качестве административного правонарушения по ст.8.5 КоАП РФ (несвоевременное сообщение полной и достоверной информации, содержащейся в декларации о плате за НВОС). Данная норма предусматривает наложение административных штрафов в размере:

- от 10 000 до 30 000 рублей – для индивидуальных предпринимателей;

- от 10 000 до 30 000 рублей – для должностных лиц организаций;

- от 50 000 до 200 000 рублей – для организаций.

Повторное совершение данного правонарушения повлечет наложение штрафов в повышенных размерах (ч.2 ст.8.5 КоАП РФ):

- от 30 000 до 50 000 рублей – для индивидуальных предпринимателей;

- от 30 000 до 50 000 рублей или дисквалификация на срок от 1 года до 3 лет – для должностных лиц организаций;

- от 200 000 до 300 000 рублей – для организаций.

В материале использованы фото: rafaelnlins / Shutterstock / Fotodom.