Рассказываем, кто получил освобождение от обеспечительных платежей и при каких условиях оно применяется.

Обеспечительный платеж в рамках СПОТ и освобождение от его внесения

30 мая 2026 года вступило в силу постановление Правительства РФ от 29.05.2026 №641, освободившее ряд импортеров от внесения обеспечительных платежей при ввозе товаров из стран ЕАЭС (Белоруссия, Казахстан, Армения и Киргизия).

Обеспечительный платеж - денежная сумма, вносимая импортерами в безналичной форме в счет уплаты косвенных налогов – НДС и акцизов, которыми облагаются импортируемые товары. Обеспечительный платеж взимается с импортеров в рамках СПОТ, которая призвана обеспечить уплату косвенных налогов за ввозимую продукцию.

Импортеры, ввозящие товары в Россию автомобильным транспортом, должны вносить в ФНС обеспечительные платежи еще до пересечения продукцией государственной границы РФ. Перечисление денежных средств в счет уплаты косвенных налогов компании-импортеры обязаны осуществлять не менее, чем за 2 календарных дня до ввоза товаров на территорию России в соответствии со сформированным документом о предстоящей поставке товаров – СПОТ (ч.3 ст.11 Федерального закона от 17.04.2026 №101-ФЗ «О национальной системе подтверждения ожидания поставки товаров…»).

Внесение обеспечительного платежа является обязательным условием ввоза товара в страну. При неуплате денежных средств импортируемый товар не пропустят через государственную границу и его придется возвращать поставщику.

Первоначально предполагалось, что обязанность по внесению обеспечительных платежей возникнет у импортеров уже начиная с 29 мая в преддверии запуска СПОТ в промышленную эксплуатацию. Но впоследствии правительство решило установить для бизнеса переходный период, в течение которого они смогут перейти на новый механизм уплаты косвенных налогов на более комфортных для себя условиях и без обязательного внесения обеспечительных платежей. Соответственно, теперь на весь переходный период обязанность импортеров по внесению обеспечительных платежей временно была отменена. Срок переходного периода зависит от страны, с территории которой импортируется продукция.

Кого и на какой период освободили от обеспечительных платежей в рамках СПОТ

Ввоз продукции из Казахстана, Армении и Киргизии

В соответствии с постановлением Правительства РФ от 29.05.2026 №641 освобождение от внесения обеспечительных платежей получили все организации и ИП, которые автомобильным транспортом ввозят продукцию в Россию из Казахстана, Армении и Киргизии. Освобождение действует в период с 1 по 30 июня 2026 года включительно.

Ввоз товаров с территории данных стран в указанный период станет осуществляться без внесения обеспечительных платежей. Импортерам достаточно формировать документы о предстоящей поставке товаров (ДОПП) в отношении ввозимой продукции и получать в ФНС проверочные QR-коды для последующей их передачи перевозчикам для предъявления на таможне.

По общему правилу импортеры обязаны формировать ДОПП в срок не позднее 2 календарных дней до дня ввоза товаров на территорию России. Если импортер освобожден от уплаты обеспечительного платежа, ДОПП нужно сформировать в сокращенные сроки – не позднее 4 часов до момента ввоза товаров в Россию (ч.1 ст.10 Федерального закона от 17.04.2026 №101-ФЗ).

Соответственно, в период с 1 по 30 июня 2026 года импортеры должны формировать ДОПП и передавать их в ФНС как минимум за 4 часа до ввоза импортируемой продукции. Никаких дополнительных документов, подтверждающих право на временное освобождение от внесения обеспечительных платежей, импортерам предъявлять не требуется.

Ввоз продукции из Белоруссии

Для белорусских организаций и ИП, ввозящих товары с территории Белоруссии, установлены особые правила импорта продукции. Не уплачивать обеспечительные платежи такие импортеры смогут в период с 1 июня до 31 октября 2026 года включительно. При этом поставка товаров должна осуществляться именно через российско-белорусский участок государственной границы РФ.

Если поставщик товаров, импортируемых с территории Белоруссии, не является белорусской компанией, то обеспечительные платежи импортерам разрешается не вносить только в течение одного месяца – в период с 1 по 30 июня 2026 года включительно.

Временное освобождение от внесения обеспечительных платежей не освобождает импортеров от уплаты косвенных налогов. На период освобождения они продолжат платить косвенные налоги при ввозе товаров из ЕАЭС в ранее установленном порядке. Например, ввозной НДС компании-импортеры должны будут уплачивать не позднее 20-го числа месяца, следующего за месяцем принятия товаров на учет (п.19 Протокола о порядке взимания косвенных налогов, приведенного в приложении №18 к Договору о ЕАЭС от 29.05.2014).

Когда еще разрешается не вносить обеспечительные платежи в рамках СПОТ

Освобождение от внесения обеспечительных платежей на основании постановления Правительства РФ от 29.05.2026 №641 носит временный характер. Вместе с тем в законодательстве определен перечень случаев, когда такое освобождение предоставляется импортерам на постоянной основе.

От внесения обеспечительного платежа в настоящее время освобождены (ч.1 ст.11 Федерального закона от 17.04.2026 №101-ФЗ):

- компании, отнесенные к категории крупнейших налогоплательщиков;

- организации, в отношении которых проводится налоговый контроль в форме налогового мониторинга;

- компании, включенные в реестр уполномоченных экономических операторов;

- организации и ИП, ввозящие из ЕАЭС не облагаемые косвенными налогами товары;

- организации и ИП, ввозящие из ЕАЭС товары, реализуемые либо предназначенные для реализации физическим лицам посредством электронных торговых площадок;

- резиденты свободной экономической зоны, ввозящие товары на территорию этой зоны, пределы которой полностью или частично совпадают с участками таможенной границы ЕАЭС;

- организации и ИП, перемещающие товары между территориями государств – членов ЕАЭС через территорию РФ транзитом;

- компании, ввозящие давальческое сырье по договорам, предусматривающим последующий вывоз результатов переработки давальческого сырья на территорию другого государства – члена ЕАЭС;

- организации и ИП, ввозящие товары, являющиеся предметами лизинга, по договорам, предусматривающим переход права собственности на них к лизингополучателю.

Во всех перечисленных случаях импортеры не уплачивают обеспечительный платеж без каких-либо временных ограничений в течение всего срока функционирования СПОТ.

Кроме того, обеспечительные платежи не подлежат внесению за ввоз товаров, которые не подпадают под СПОТ. К числу таких товаров, в частности, относятся наличные денежные средства, нефть, электроэнергия, товары для личного пользования, а также товары, перемещаемые между Калининградской областью и остальной частью территории РФ (ч.3 ст.5 Федерального закона от 17.04.2026 №101-ФЗ).

Реализация изменений в «1С:Бухгалтерии 8»

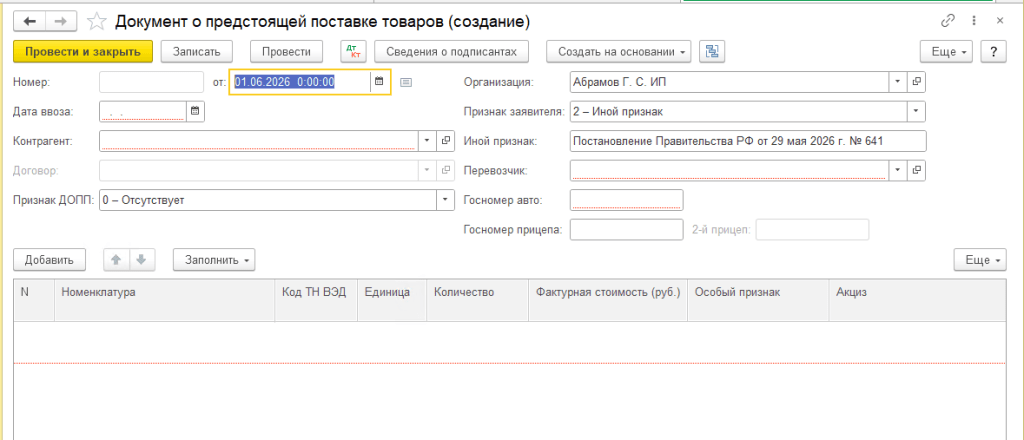

В программе «1С:Бухгалтерия 8» для того, чтобы направляемый в СПОТ с 1 июня 2026 года ДОПП соответствовал положениям постановления Правительства РФ от 29.05.2026 № 641, необходимо для признака заявителя указывать значение «2 - Иной признак» и в открывшемся поле вводить реквизиты нормативного акта (т.е. указывать - постановление Правительства РФ от 29.05.2026 № 641).

После этого в табличной части формируемого ДОПП будет производиться расчет суммы косвенных налогов (НДС и акциза для подакцизных товаров), но будет указываться сумма обеспечительного платежа в размере 0 руб.

В материале использованы фото: WR7 / Shutterstock / Fotodom.