Содержание

- 1. Поступление кредита 2% и начисление процентов

- 2. Проценты по кредиту за базовый период включены в сумму основного долга

- 3. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж 28 декабря 2020)

- 4. Учет процентов, начисленных в периоде погашения (декабрь 2020)

- 5. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж - 28 января 2021)

- 6. Учет процентов, начисленных в периоде погашения (январь 2021 - февраль 2021)

- 7. Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж - 01 марта 2021)

- 8. Учет процентов, начисленных в периоде погашения (февраль - март 2021)

Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов. Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

- по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);

- на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;

- деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.

Период кредитования разделили на три этапа:

- базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

Бухгалтерский учет льготного кредита под 2% для бизнеса, пострадавшего от коронавируса

Если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

На счетах бухгалтерского учета операции по получению кредита, начислению процентов (включаемых в состав прочих расходов) отражаются записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н):

- Дт 51 Кт 66 (основная сумма) – получение кредита;

- Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;

- Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;

- Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.

Налоговый учет льготного кредита под 2% для МСБ

При исчислении налога на прибыль, средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

Операции займа в денежной форме (включая проценты по ним) НДС не облагаются (пп. 15 п. 3 ст. 149 НК РФ). Соответственно, банки при выдаче кредитов не исчисляют НДС, для заемщика каких-либо последствий в отношении НДС также не возникает.

В программе "1С:Бухгалтерия 8"

- получение кредита отражается документом "Поступление на расчетный счет";

- начисление процентов по кредиту отражается документом "Операция";

- списание суммы кредита и процентов (при выполнении условий для этого) отражается документом "Операция";

- возврат суммы основного долга и уплата процентов отражается документом "Списание с расчетного счета".

Условия для списания льготного кредита под 2% не выполнены

Пример

Кредитный договор заключен на следующие периоды:

- базовый период с 20.08.2020 по 30.11.2020 включительно.

- период наблюдения с 01.12.2020 оп 31.03.2021 включительно.

- период погашения (при невыполнении условий для списания кредита и процентов по нему) - 3 месяца с даты следующей за датой окончания базового периода или периода наблюдения.

По условиям договора проценты начисляются в течение базового периода и периода наблюдения по ставке 2% годовых и в течение периода погашения по ставке 11% годовых исходя из количества дней в текущем месяце (начиная с дня, следующего за днем получения кредита, по день возврата кредита).

По окончании базового период организация не выполнила условия для списания долга по кредиту. С 01.12.2020 наступил период погашения по кредиту. В течение 3-х месяцев организация погашает кредит равными долями 28 декабря, 28 января, 1 марта.

ООО "Орион-М" использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02 (балансовый метод).

Банковская выписка

Банковская выписка Бухгалтерская справка

Бухгалтерская справка1. Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

Документ "Поступление на расчетный счет" (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через "Клиент-банк".

- Раздел: Банк и касса – Банковские выписки

- Создайте документ по кнопке Поступление или откройте ранее загруженный через "Клиент-банк" документ.

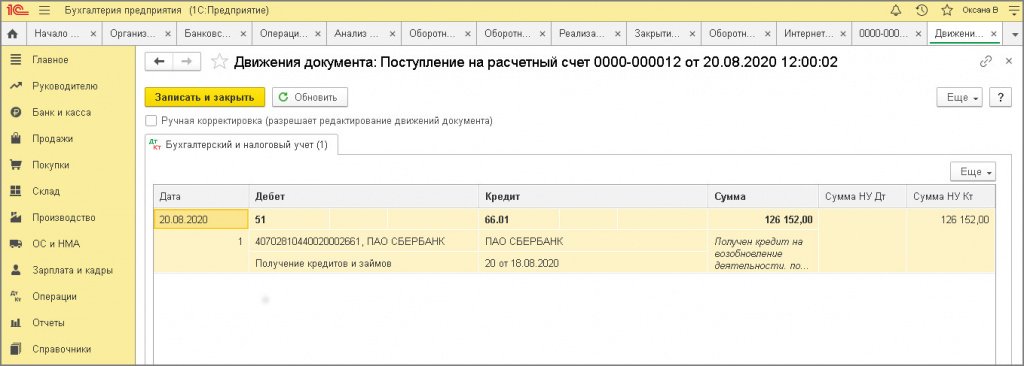

- Выберите Вид операции – "Получение кредита в банке".

- Заполните документ:

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения "Получение кредитов и займов";

- в поле Счет расчетов укажите счет 66.01 "Краткосрочные кредиты".

- Кнопка Провести.

.jpg")

Рис. 2

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день

252 304,00 х 2% / 366 х 29 дней | 406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 х 2% / 366 дней х 30 | 413,61 |

| Итого | 1 323,56 |

Документ "Операция" (рис. 3):

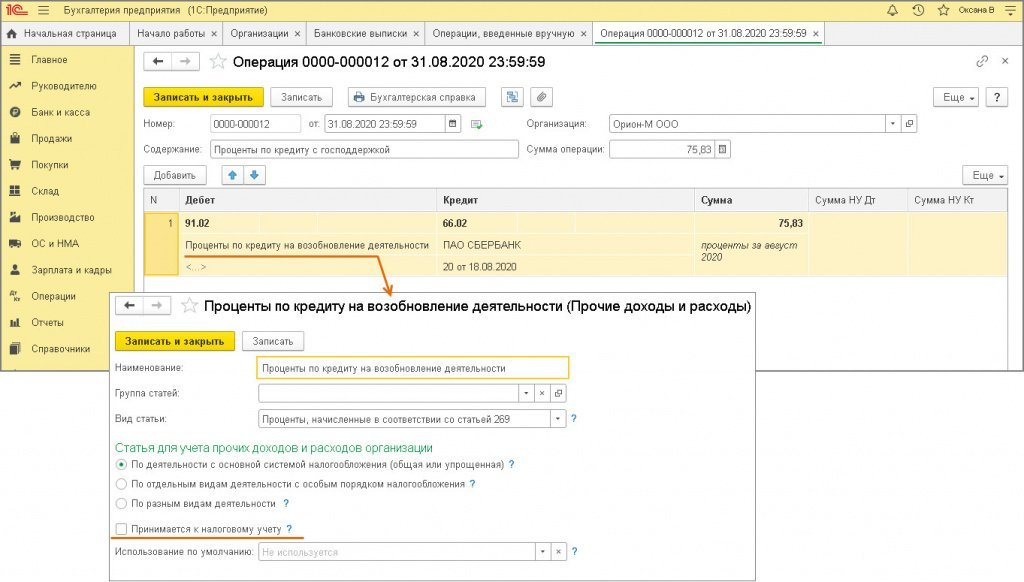

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и снятым флажком "Принимается к налоговому учету").

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

1.3 Получена вторая часть краткосрочного кредита

Документ "Поступление на расчетный счет" (рис. 4):

Создайте, заполните, проведите документ аналогично операции 1.1

Рис. 4

По кнопке ![]() посмотрите результат проведения документа (рис. 5).

посмотрите результат проведения документа (рис. 5).

Рис. 5

1.4 Начисленные проценты по кредитному договору отражены в расходах БУ (второй месяц – сентябрь 2020 г.)

Документ "Операция" (рис. 6):

Создайте, заполните, проведите документ аналогично операции 1.2.

.jpg")

Рис. 6

1.5 Начисленные проценты по кредитному договору отражены в расходах БУ (третий месяц – октябрь 2020 г.)

Документ "Операция" (рис. 7):

Создайте, заполните, проведите документ аналогично операции 1.2

Рис. 7

1.6 Начисленные проценты по кредитному договору отражены в расходах БУ (четвертый месяц – ноябрь 2020 г.)

Документ "Операция" (рис. 8):

Создайте, заполните, проведите документ аналогично операции 1.2.

Рис. 8

1.7 Признание ОНА на разницу в стоимости обязательства по процентам по кредиту (август 2020 - ноябрь 2020)

Поскольку проценты ежемесячно начисляются только в бухгалтерском учете (в налоговом учете проценты не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком), на разницу в стоимости обязательства по процентам по кредиту образуется временная разница и признается отложенный налоговый актив (ОНА). Проводки на признание ОНА формируются ежемесячно при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" (Дт 09 Кт 99.02.О).

2. Проценты по кредиту за базовый период включены в сумму основного долга

2.1 Проценты по кредиту за базовый период включены в основной долг в БУ

Документ "Операция" (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 "Краткосрочные кредиты" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Сумма, укажите сумму начисленных процентов за базовый период. Колонки Сумма НК Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

3. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж 28 декабря 2020)

3.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

3.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ "Операция" (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

Проводка 1:- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету").

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

- В колонке Дебет укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 "Краткосрочные кредиты" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

3.3 Уплачена 1/3 суммы кредит 28 декабря

28 декабря 2020 произведена выплата первой части кредита (1/3 от суммы кредита и начисленных в базовом периоде процентов) в размере 84 542,52 руб. ((252 304,00 + 1 323,56) / 3).

Документ "Списание с расчетного счета" (рис. 2):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

- загрузить через "Клиент-банк";

- создать как новый документ (Раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через "Клиент-банк" документ.

- Выберите Вид операции – "Возврат кредита банку".

- Заполните документ:

- укажите кредитора (поле Получатель), перечисляемую сумму, кредитный договор;

- в поле Вид платежа выберите "Погашение долга";

- в поле Статья расходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения "Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов";

- укажите Счет расчетов 66.01 "Краткосрочные кредиты".

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

3.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в декабре 2020 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 09 Кт 99.02.О "сторно" на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

4. Учет процентов, начисленных в периоде погашения (декабрь 2020)

4.1 Уплачены проценты по кредиту за декабрь 2020

Расчет суммы начисленных процентов по договору банковского кредита на базовый период и период погашения с 1 декабря 2020 по 1 марта (при невыполнении условий для списания кредита).

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день

252 304,00 руб. х 2% / 366 х 29 дней | 406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 руб. х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 руб. х 2% / 366 дней х 30 | 413,61 |

| декабрь 2020 | 31 | 11% | 253 627,56 руб. х 11 % / 366 дней х 28 дней

(253 627,56 руб. - 84 542,52 руб.) х 11% / 366 дней х 3 дня | 2 286,80 = 2 134,35 + 152,45 |

| январь 2021 | 31 | 11% | (253 627,56 руб. - 84 542,52 руб.) х 11 % / 365 дней х 28 дней

(253 627,56 руб. - 84 542,52 руб. - 84 542,52 руб.) х 11 % / 365 дней х 3 дня | 1 503,24 = 1 426,80 + 76,44 |

| февраль 2021 | 28 | 11% | (253 627,56 руб. - 84 542,52 руб. - 84 542,52 руб.) х 11%/ 365 дней х 28 дней | 713,40 |

| 1 марта 2021 | 1 | 11% | 84 542,52 х 11% / 365 дней х 1 день | 25,48 |

| Всего | --- | --- | --- |

Документ "Списание с расчетного счета" (рис. 1):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

- загрузить через "Клиент-банк";

- создать как новый документ (Раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через "Клиент-банк" документ.

- Выберите Вид операции – "Возврат кредита банку".

- Заполните документ:

- укажите кредитора (поле Получатель), перечисляемую сумму, кредитный договор;

- в поле Вид платежа выберите "Уплата процентов";

- в поле Статья расходов выберите / проверьте статью движения денежных средств с видом движения "Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов" (как в операции 3.3);

- укажите Счет расчетов 66.02 "Проценты по краткосрочным кредитам".

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

4.2 Отражены в расходах в БУ и НУ проценты по кредиту, начисленные за декабрь 2020

Документ "Операция" (рис. 3).

Сумма уплаченных 31.12.2020 вместе с основных долгом процентов в размере 2 286,80 руб. включается в расходы в НУ на дату уплаты.

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонках Сумма, Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за месяц процентов для бухгалтерского и налогового учета.

- Кнопка Записать и закрыть.

5. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж - 28 января 2021)

5.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

5.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ "Операция" (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

Проводка 1:- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

- В колонке Дебет укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 "Краткосрочные кредиты" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

5.3 Уплачена 1/3 суммы кредита

Документ "Списание с расчетного счета" (рис. 2):

Создайте, заполните и проведите документ аналогично операции 3.3.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

5.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в январе 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

6. Учет процентов, начисленных в периоде погашения (январь 2021 - февраль 2021)

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ "Операция" (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и снятым флажком "Принимается к налоговому учету" (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

6.2 Уплачены проценты по кредиту за январь 2021

Документ "Списание с расчетного счета" (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

6.4 Отражены в расходах БУ проценты по кредиту за февраль

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и снятым флажком "Принимается к налоговому учету" (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

В связи с погашением в феврале 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 09 Кт 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

7. Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж - 01 марта 2021)

7.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

7.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ "Операция" (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

Проводка 1:- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,18).

- В колонке Дебет укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 "Краткосрочные кредиты" и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

7.3 Уплачена 1/3 суммы кредита

Документ "Списание с расчетного счета" (рис. 2).

Создайте, заполните и проведите документ аналогично операции 3.3.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

7.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением 1 марта 2021 последней части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения / погашения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

8. Учет процентов, начисленных в периоде погашения (февраль - март 2021)

8.1 Уплачены проценты по кредиту за период с 1 февраля по 1 марта

Документ "Списание с расчетного счета" (рис. 1):

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 1

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

8.2 Признаны в расходах в НУ уплаченные проценты по кредиту (начисленные за февраль 2021)

8.3 Признаны в расходах в НУ уплаченные проценты по кредиту (начисленные за 1 марта 2021)

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – "Операция".

- Заполните табличную часть по кнопке Добавить:

Проводка 1 (проценты за февраль 2021):- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте, т.к. ранее проценты уже были учтены в бухгалтерском учете

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за февраль процентов, подлежащую уплате.

- В колонке Дебет укажите счет 91.02 "Прочие расходы" и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи "Проценты, начисленные в соответствии со статьей 269" и установленным флажком "Принимается к налоговому учету" (как в проводке 1)).

- В колонке Кредит укажите счет 66.02 "Проценты по краткосрочным кредитам" и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонках Сумма, Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за 1 марта процентов, подлежащую уплате.

- Кнопка Записать и закрыть.

8.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с уплатой 1 марта 2021 процентов по кредиту, начисленных за февраль 2021, при выполнении регламентной операции "Расчет отложенного налога по ПБУ 18/02" формируется проводка Дт 09 КТ 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

Для контроля за погашением кредита и процентов сформируйте отчет Оборотно-сальдовая ведомость по счету для счета 66 по показателям БУ и НУ с группировкой по субсчетам (рис. 4):

Рис. 4

Источник: ИС 1С:ИТС.

Если у вас проблема по долгам, не ждите пока кредиторы возбудят процедуру банкротства, тогда арбитражный управляющий будет от них со всеми вытекающими проблемами (отмена сделок по выводу имущества в течении трех лет, солидарная ответственность учредителя (при банкротстве юридических лиц), директора и даже главного бухгалтера – лиц, влиявших на хозяйственную деятельность предприятия). Возбуждайте процедуру сами, тогда управляющий будет ваш.

Коллегия адвокатов эксперт,

арбитражные управляющие,

89255069006 до 23:00