Содержание

- Настройка учетной политики, параметров учета и справочников при ведении раздельного учета НДС

- Учет материалов при ведении раздельного учета НДС

- Учет услуги по аренде при ведении раздельного учета НДС

- Распределение НДС при ведении раздельного учета

- Формирование записей книги покупок при ведении раздельного учета НДС

С 1 июля 2019 года согласно новой редакции главы 21 НК РФ (в ред. Федерального закона от 15.04.2019 № 63-ФЗ) суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ, учитываются налогоплательщиками в целях налогообложения одним из следующих способов:

- принимаются к вычету (возмещению):

- если приобретения предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ);

- если приобретения предназначены для осуществления операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст. 149 НК РФ) (пп. 3 п. 2 ст. 171 НК РФ в ред. Закона № 63-ФЗ);

- учитываются в стоимости приобретенных товаров (работ, услуг), имущественных прав, в том числе основных средств и нематериальных активов, если такие товары (работы, услуги), имущественные права:

- предназначены для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не облагаемых НДС (освобожденных от налогообложения) (пп. 1 п. 2 ст. 170 НК РФ);

- предназначены для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ (пп. 2 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- предназначены для операций по реализации работ (услуг), предусмотренных ст. 149 НК РФ, местом реализации которых не признается территория РФ (пп. 2.1 п. 2 ст. 171 НК РФ в ред. Закона № 63-ФЗ);

- приобретены лицами, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога (пп. 3 п. 2 ст. 170 НК РФ);

- предназначены для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п. 2 ст. 146 НК РФ (пп. 4 п. 2 ст. 170 НК РФ).

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным товарам (работам, услугам), имущественным правам (п. 4 ст. 170 НК РФ):

- учитываются в стоимости при использовании приобретений для осуществления операций, не облагаемых НДС операций;

- принимаются к вычету при использовании приобретений для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных п. 4.1 ст. 170 НК РФ.

При этом для целей п. 4 ст. 170 НК РФ и п. 4.1 ст. 170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со ст. 148 НК РФ не признается территория РФ (за исключением операций, предусмотренных ст. 149 НК РФ) (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ).

В тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не производиться распределение входного НДС. При этом суммы налога, подлежащие распределению по приобретенным товарам (работам, услугам), имущественным правам, в указанном налоговом периоде принимаются к вычету в полном объеме.

Пример

- 11 июля 2019 года приобрела 10 шт. картриджей для офисных принтеров стоимостью 24 000,00 руб. (в т.ч. НДС 20% - 4 000,00 руб.), из которых 16 июля 2019 года передала 3 картриджа со склада в офис организации для использования;

- 30 сентября 2019 года отразила приобретенную услугу по аренде офисного помещения за 3 квартал 2019 года стоимостью 108 000,00 руб. (в т.ч. НДС 20% - 18 000,00 руб.).

- отгрузила товары в режиме оптовой торговли (т.е. облагаемых НДС) на сумму 720 000,00 руб. (в т.ч. НДС 20% - 120 000,00 руб.);

- реализовала товары в режиме ЕНВД на сумму 100 000,00 руб.;

- раздала в рекламных целях товары (ручки с логотипами компании) стоимостью 96 руб. на общую сумму 9 600,00 руб.;

- оказала рекламные услуги иностранной компании на сумму 1 000,00 EUR (курс EUR - 72,7000);

- передала права на программу для ЭВМ иностранной компании по лицензионному договору на сумму 2 000,00 EUR (курс EUR - 72,5000).

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С

| Регистр

| Пакет документов

|

|---|---|---|---|---|---|---|---|---|

| 1 | Настройка учетной политики, параметров учета и справочников | |||||||

| 2 | Учет материалов | |||||||

| 2.1 | 11.07.19 | Учет поступивших материалов | 10.09 | 60.01 | 20 000,00 | Поступление (акт, накладная) |  НДС предъявленный НДС предъявленный

НДС предъявленный

Раздельный учет НДС НДС предъявленный

Раздельный учет НДС |  Товарная накладная (или УПД) Товарная накладная (или УПД) |

| 2.2 | 11.07.19 | Учет входного НДС | 19.03//

Распределяется | 60.01 | 4 000,00 | |||

| 2.3 | 11.07.19 | Регистрация полученного счета-фактуры | --- | --- | 24 000,00 | Счет-фактура полученный

|  Журнал учета счетов-фактур Журнал учета счетов-фактур | Счет-фактура (или УПД) |

| 2.4 | 16.07.19 | Передача материалов в использование | 26 | 10.09 | 6 000,00 | Требование-накладная | Раздельный учет НДС

Раздельный учет НДС |  Требование-накладная Требование-накладная |

| 3 | Учет услуги по аренде | |||||||

| 3.1 | 30.09.19 | Отражение услуги по аренде | 26 | 60.01 | 90 000,00 | Поступление (акт, накладная) | НДС предъявленный

НДС предъявленный

Раздельный учет НДС | Акт (или УПД) |

| 3.2 | 30.09.19 | Учет входного НДС | 19.04//

Распределяется | 60.01 | 18 000,00 | |||

| 3.3 | 30.09.19 | Регистрация счета-фактуры арендодателя | --- | --- | 108 000,00 | Счет-фактура полученный

| Журнал учета счетов-фактур | Счет-фактура (или УПД) |

| 4 | Распределение НДС | |||||||

| 4.1 | 30.09.19 | Распределение НДС по способам учета | 19.03//

Принимается к вычету | 19.03//

Распределяется | 2 901,76 | Распределение НДС | НДС предъявленный

Необлагаемые НДС операции

Раздельный учет НДС

Раздельный учет НДС | Бухгалтерская справка |

| 19.03//

Учитывается в стоимости | 19.03//

Распределяется | 1 098,24 | ||||||

| 19.04//

Принимается к вычету | 19.04//

Распределяется | 13 057,91 | ||||||

| 19.04//

Учитывается в стоимости | 19.04//

Распределяется | 4 942,09 | ||||||

| 4.2 | 30.09.19 | Учет НДС в составе затрат | 26 | 19.03//

Учитывается в стоимости | 329,47 | |||

| 26 | 19.04//

Учитывается в стоимости | 4 942,09 | ||||||

| 4.3 | 30.09.19 | Учет НДС в стоимости материалов | 10.09 | 19.03//

Учитывается в стоимости | 768,77 | |||

| 5 | Формирование записей книги покупок | |||||||

| 5.1 | 30.09.19 | Предъявление НДС к вычету | 68.02 | 19.03//

Принимается к вычету | 2 901,76 | Формирование записей книги покупок | НДС предъявленный

НДС Покупки | Книга покупок |

| 68.02 | 19.04//

Принимается к вычету | 13 057,91

| ||||||

Создать на основании

Создать на основании Исходящий

Исходящий Настройка учетной политики, параметров учета и справочников при ведении раздельного учета НДС

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг) как облагаемых НДС, так и освобождаемых от налогообложения, а также операций, местом реализации которых не признается территория РФ, необходимо произвести соответствующие настройки учетной политики и параметров учета.

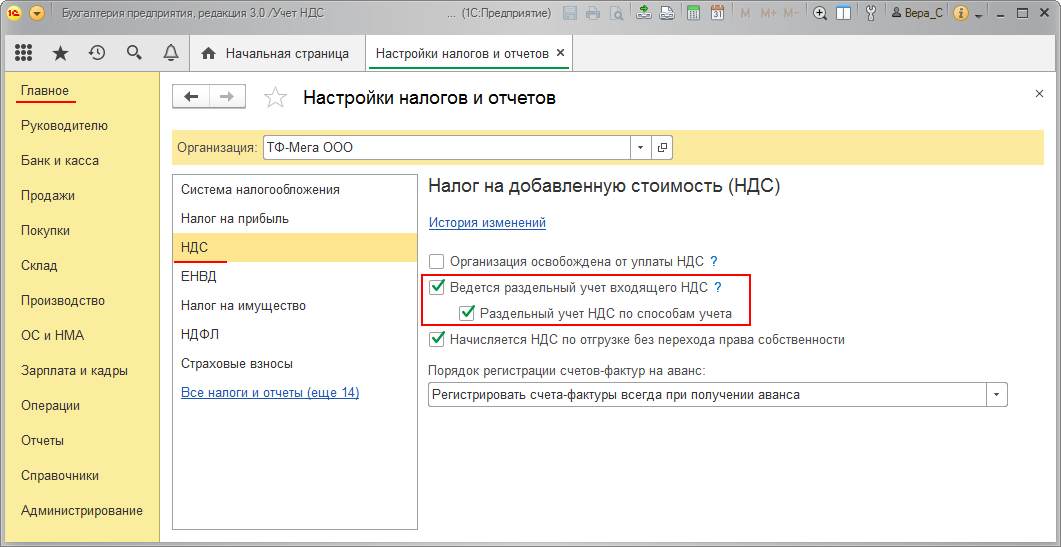

На закладке "НДС" формы "Учетная политика" (раздел Главное - подраздел Настройки - Налоги и отчеты) следует установить флажок "Ведется раздельный учет входящего НДС" и "Раздельный учет НДС по способам учета" (рис. 1).

Рис. 1

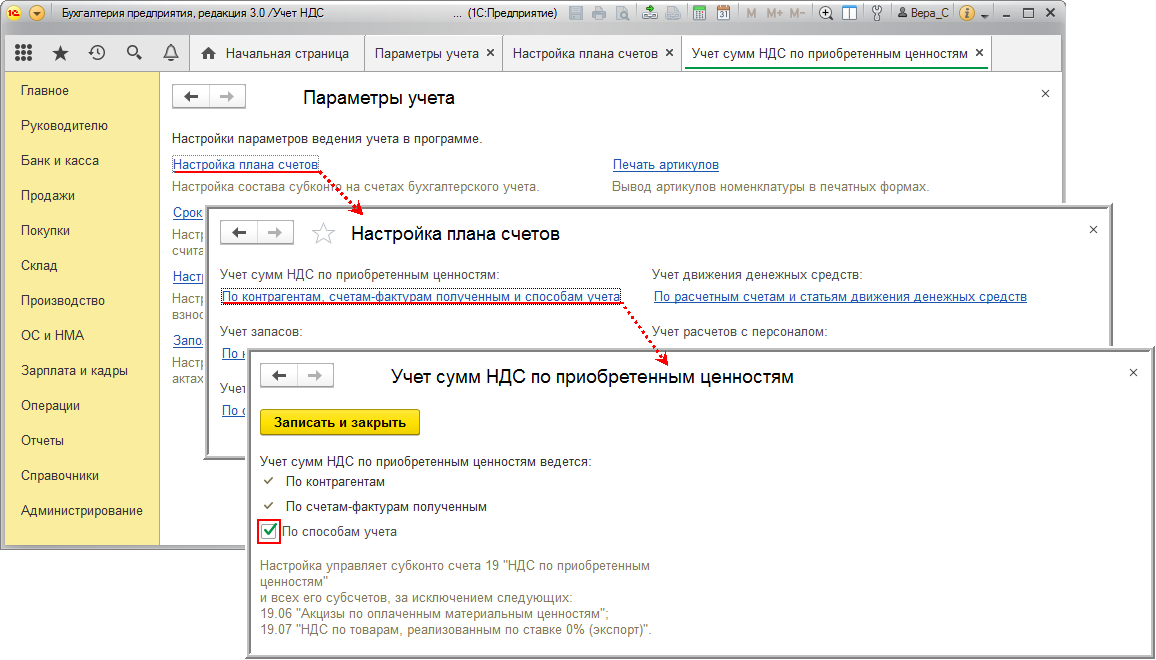

В настройках параметров учета (раздел Администрирование - подраздел Настройки программы - Параметры учета), пройдя по гиперссылке Настройка плана счетов, в строке "Учет сумм НДС по приобретенным ценностям" следует установить значение "По контрагентам, счетам-фактурам полученным и способам учета". Для этого необходимо, перейдя по соответствующей гиперссылке, проставить флажок для значения "По способам учета" (рис. 2).

Рис. 2

После выполнения настроек в табличной части документов учетной системы "Поступление (акт, накладная)" появится возможность указания способа учета НДС, который может принимать значения:

- "Принимается к вычету";

- "Учитывается в стоимости";

- "Блокируется до подтверждения 0%";

- "Распределяется".

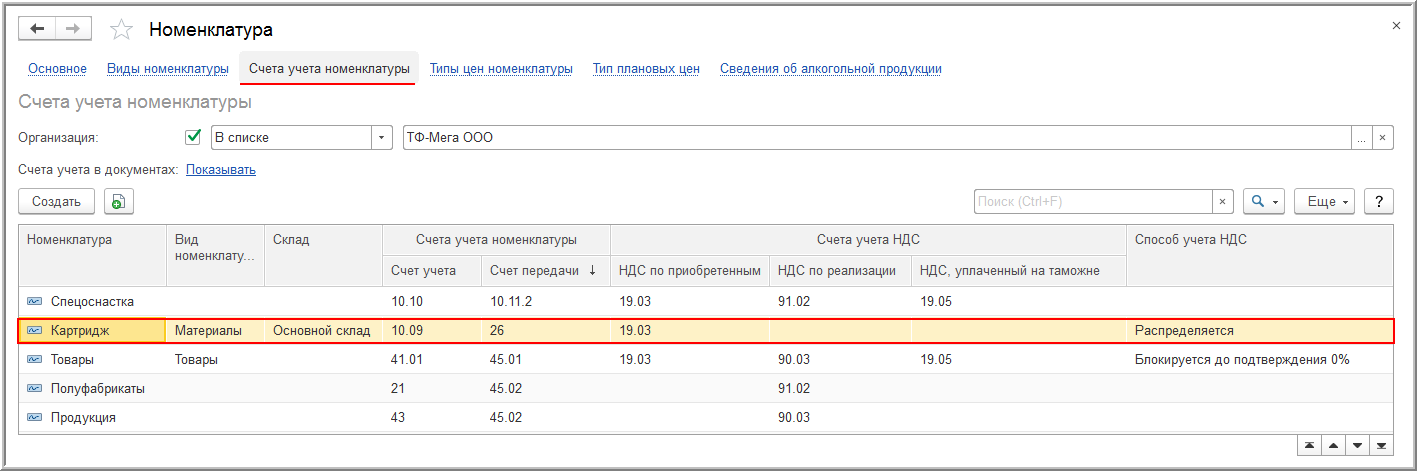

Для того, чтобы при поступлении ТМЦ в документе "Поступление (акт, накладная)" значение "Способ учета НДС " заполнялось автоматически, можно воспользоваться настройкой регистра сведений "Счета учета номенклатуры" (раздел Справочники - подраздел Товары и услуги - Номенклатура), рис. 3.

Рис. 3

Внимание! С 01.07.2019 суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в т. ч. ОС и НМА, или фактически уплаченные при ввозе товаров, в т. ч. ОС и НМА:

- учитываются в стоимости таких товаров (работ, услуг), в случае их использования для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ (пп. 2 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- учитываются в стоимости таких товаров (работ, услуг), в случае их использования для операций по реализации работ (услуг), предусмотренных ст. 149 НК РФ, местом реализации которых не признается территория РФ (пп. 2.1 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- принимаются к вычету в случае использования товаров (работ. услуг) для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со ст. 148 НК РФ не признается территория РФ, за исключением операций, предусмотренных ст. 149 НК РФ (пп. 3 п. 2 ст. 171 НК РФ в ред. Закона № 63-ФЗ).

При этом в целях применения п. 4 и п. 4.1 ст. 170 НК РФ операции по реализации работ (услуг), местом реализации которых в соответствии со ст. 148 НК РФ не признается территория РФ (за исключением операций, предусмотренных ст. 149 НК РФ) относятся к операциям, подлежащим налогообложению (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ).

Поскольку с 01.07.2019 изменяется порядок учета входного НДС и порядок распределения сумм входного НДС при оказании услуг (выполнении работ), местом реализации которых не признается территория РФ, необходимо проверить настройки кодов операций в договоре с иностранным контрагентом (раздел Справочники - подраздел Покупки и продажи - Договоры) и в номенклатуре (раздел Справочники - подраздел Товары и услуги - Номенклатура).

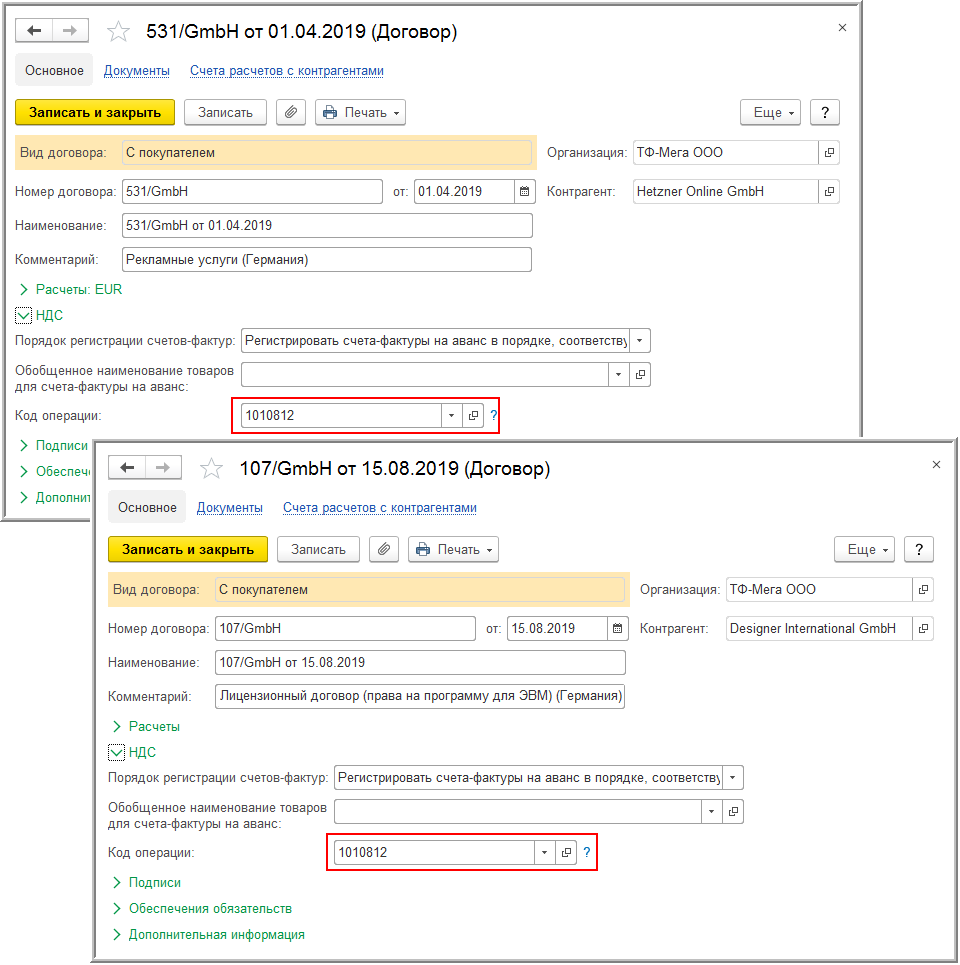

При оказании услуг (выполнении работ), местом реализации которых не признается территория РФ, в договоре с иностранным контрагентом (раздел Справочники - подраздел Покупки и продажи - Договоры) в поле "Код операции" следует установить одно из значений, приведенных в приложении № 1 к Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@:

- "1010812" - при реализации работ (услуг), местом реализации которых не признается территория РФ согласно ст. 148 НК РФ (рис. 4);

- "1010821" - при реализации работ (услуг), местом реализации которых не признается территория РФ согласно п. 29 Приложения № 18 к Договору о Евразийском экономическом союзе.

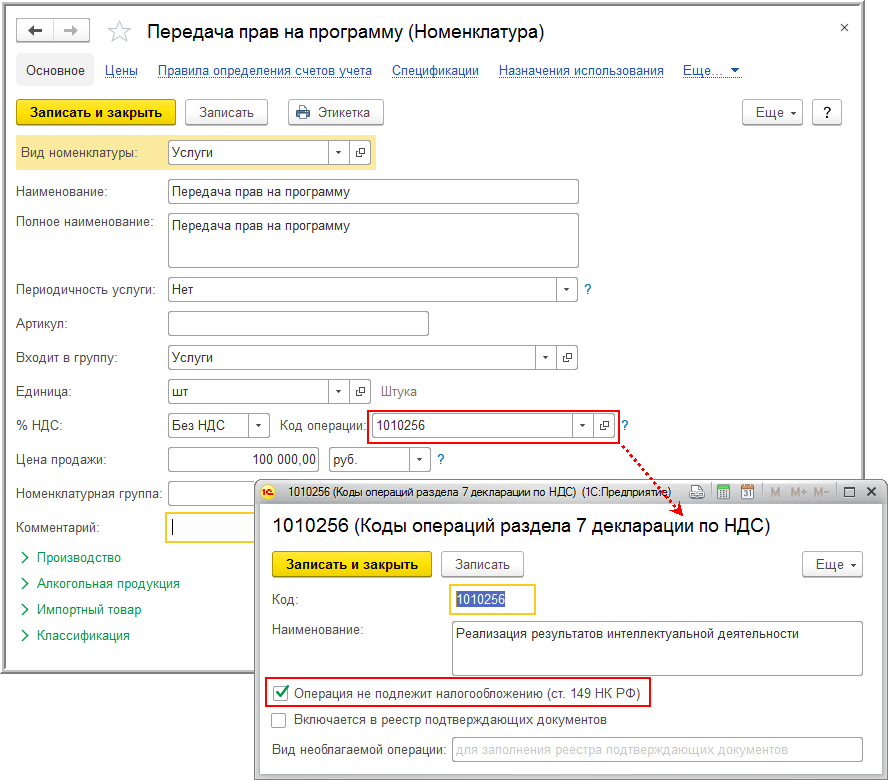

Так, при оказании иностранным партнерам (Германия) рекламных услуг, а также при передаче прав на программу для ЭВМ должно быть установлено значение "1010812".

Рис. 4

Поскольку при оказании услуг (выполнении работ), местом реализации которых не признается территория РФ, учет входного НДС и порядок распределения входного НДС зависят от того, является или нет данная операция освобождаемой от налогообложения согласно ст. 149 НК РФ, то для освобождаемой от налогообложения операции следует указать в справочнике номенклатуры (раздел Справочники - подраздел Товары и услуги - Номенклатура):

- в поле "% НДС" - значение "Без НДС";

- в поле "Код операции" - код освобождения по ст. 149 НК РФ согласно приложению № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Так, для передачи прав на программу для ЭВМ (пп. 26 п. 2 ст. 149 НК РФ) должен быть указан код операции 1010256 и проставлен флажок "Операция не подлежит налогообложению (ст. 149 НК РФ)", рис. 5.

Рис. 5

Напомним, что данные настройки номенклатуры используются также для автоматического заполнения в программе раздела 7 налоговой декларации по НДС и для формирования реестре документов, подтверждающих обоснованность применения налоговых льгот, согласно письму ФНС России от 26.01.2017 № ЕД-4-15/1281@.

Учет материалов при ведении раздельного учета НДС

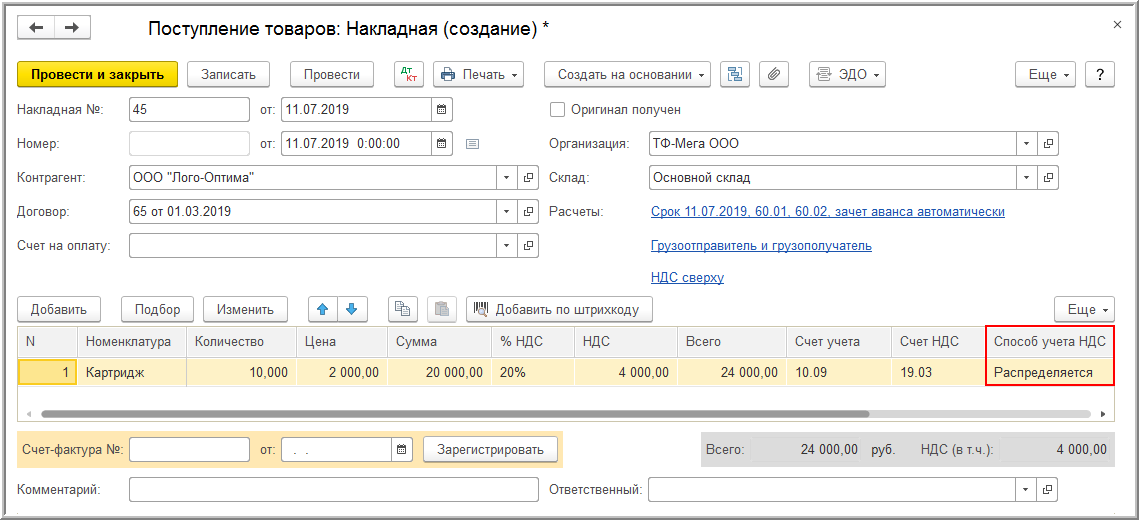

Поступление материалов (картриджей) в организацию (операции: 2.1 "Учет поступивших материалов"; 2.2 "Учет входного НДС") регистрируется с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки), рис. 6.

Поскольку ООО "ТФ-Мега" осуществляет как облагаемые, так и не облагаемые налогом операции, а приобретенные картриджи используются в офисе компании, т.е. во всех осуществляемых операциях, то в поле "Способ учета НДС" указывается значение "Распределяется".

Рис. 6

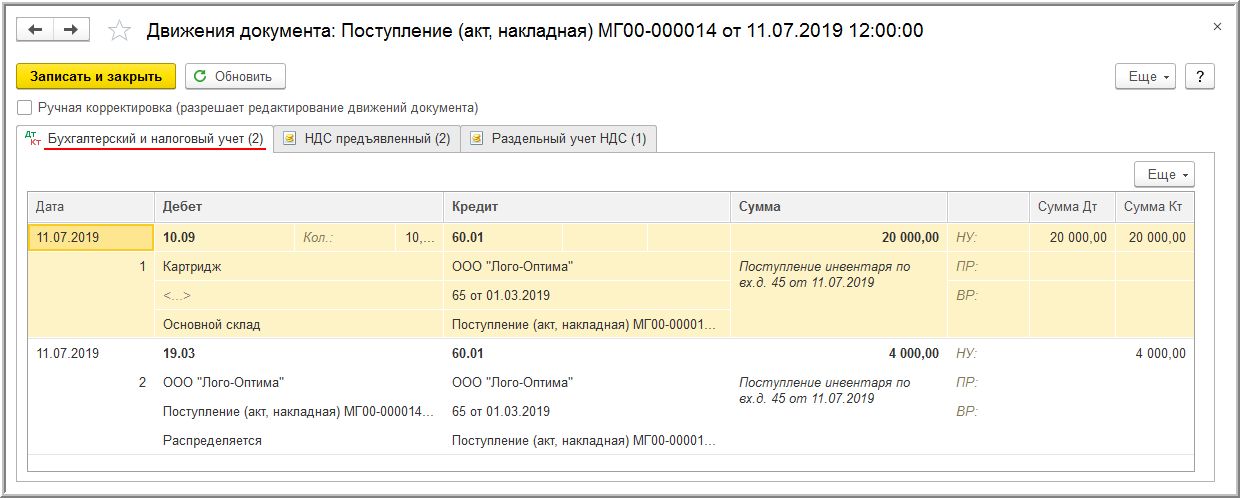

В результате проведения документа в регистр бухгалтерии вводятся бухгалтерские записи (рис. 7):

- по дебету счета 10.09 и кредиту счета 60.01 - на стоимость приобретенных картриджей без НДС;

- по дебету счета 19.03 и кредиту счета 60.01 - на сумму НДС, предъявленную продавцом по приобретенным картриджам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, - "Распределяется".

Рис. 7

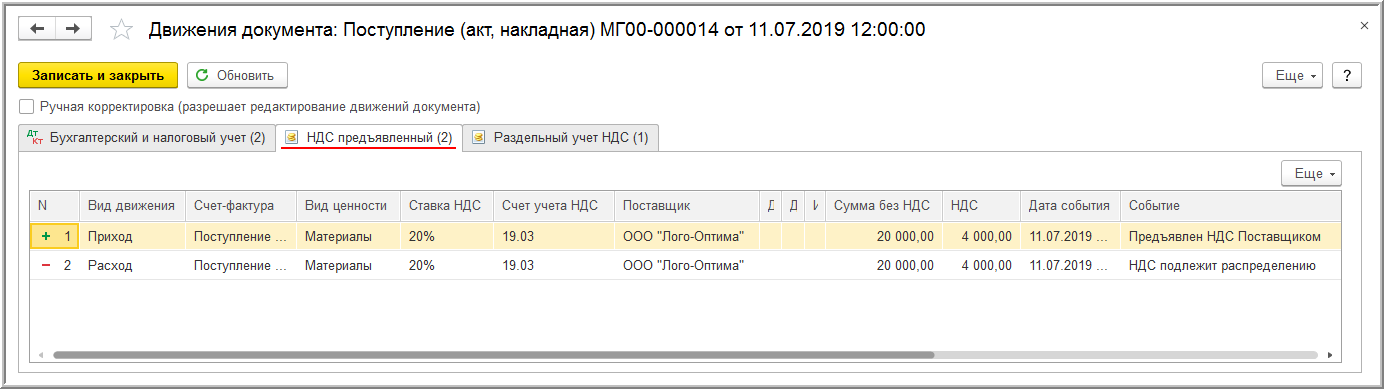

В результате проведения документа "Поступление (акт, накладная)" выполняются записи в регистр накопления "НДС предъявленный" (рис. 8).

Поскольку сумма входного НДС подлежит распределению, то в регистр "НДС предъявленный" одновременно вводятся две записи: одна - с видом движения "Приход" и событием "Предъявлен НДС Поставщиком", вторая - с видом движения "Расход" и событием "НДС подлежит распределению".

Рис. 8

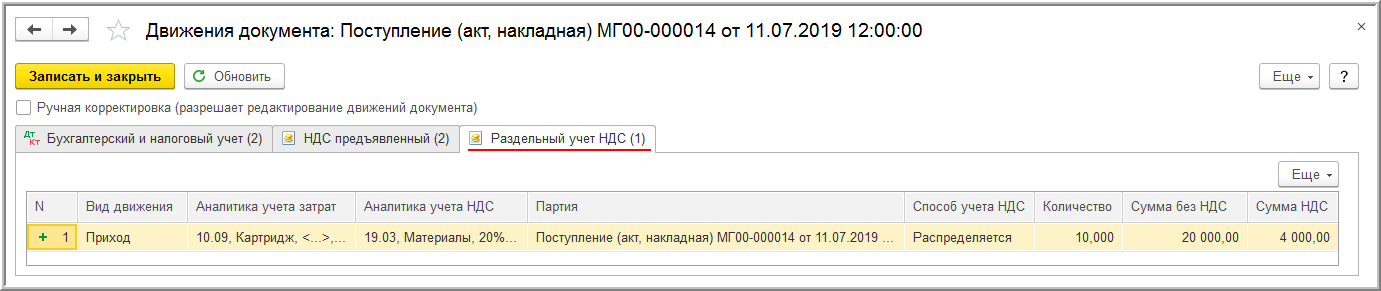

Одновременно на списанную в регистре "НДС предъявленный" сумму налога вводится запись в регистр "Раздельный учет НДС" (рис. 9).

Запись регистра "Раздельный учет" производится для дальнейшего распределения суммы входного НДС, а также для использования данных о приобретенных материалах, по которым предъявленная сумма НДС включена в стоимость, в случае изменения их целевого назначения.

Рис. 9

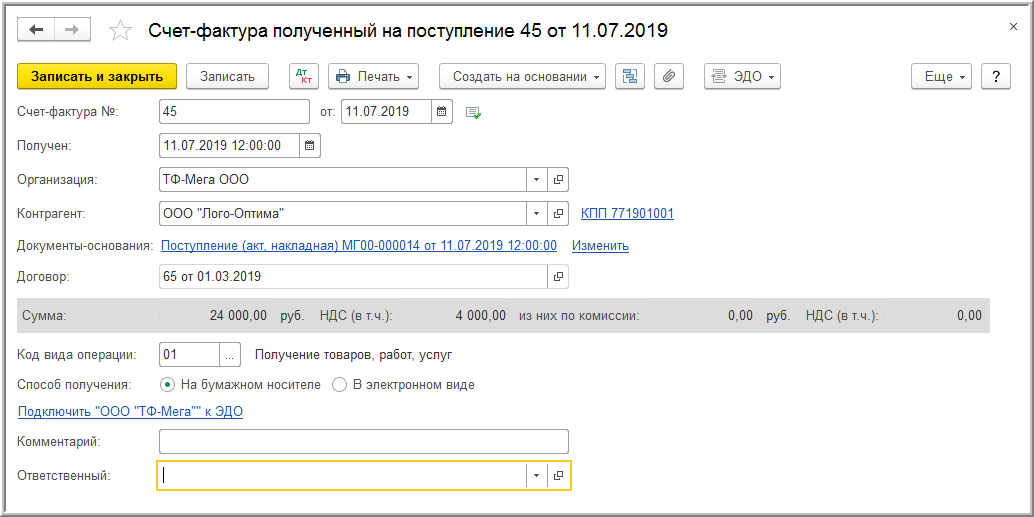

Для регистрации полученного счета-фактуры (операция 2.3 "Регистрация полученного счета-фактуры") необходимо в поля "Счет-фактура №" и "от" документа "Поступление (акт, накладная)" (рис. 6) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ "Счет-фактура полученный" (рис. 10), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа "Счет-фактура полученный" будут заполнены автоматически на основании сведений из документа "Поступление (акт, накладная)".

Кроме того:

- в поле "Получен" будет проставлена дата регистрации документа "Поступление (акт, накладная)", которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке "Документы-основания" будет стоять гиперссылка на соответствующий документ поступления;

- в поле "Код вида операции" будет отражено значение "01", которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@;

- переключатель "Способ получения" будет стоять на значении "На бумажном носителе", если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении "В электронном виде".

Поскольку организация ведет раздельный учет, в документе "Счет-фактура полученный" отсутствует строка со значением "Отразить вычет НДС в книге покупок датой получения", т.е. отсутствует возможность упрощенного заявления к вычету входного НДС.

Рис. 10

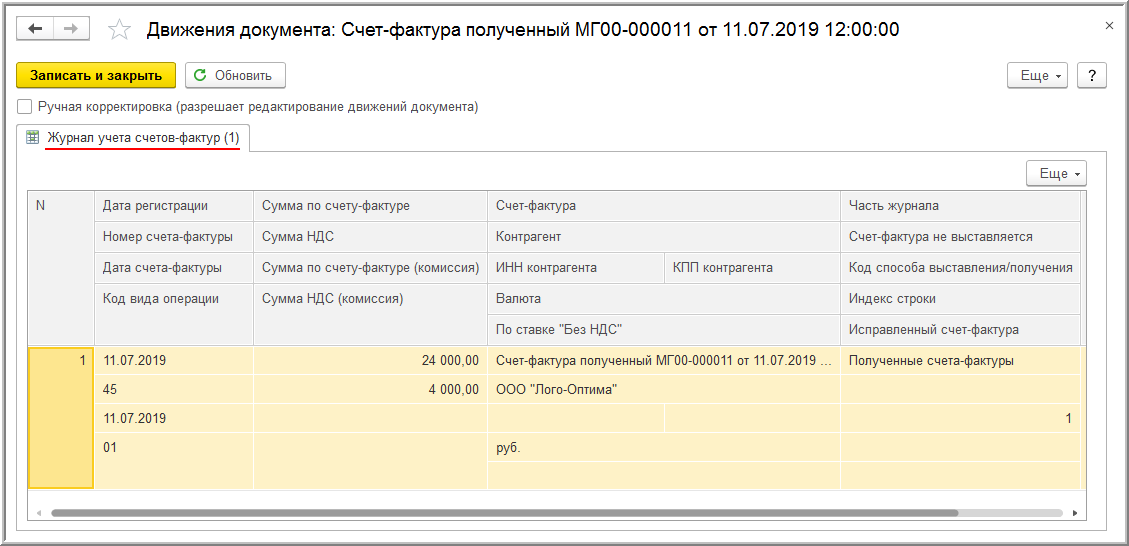

В результате проведения документа "Счет-фактура полученный" вносится регистрационная запись в регистр "Журнал учета счетов-фактур" (рис. 11). Несмотря на то, что с 01.01.2015 г. налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, и в документе "Счет-фактура полученный" в строке "Сумма" указано, что суммы для регистрации в журнале учета ("из них по комиссии") равны нулю, записи регистра "Журнал учета счетов-фактур" используются для хранения необходимой информации о полученном счете-фактуре.

Рис. 11

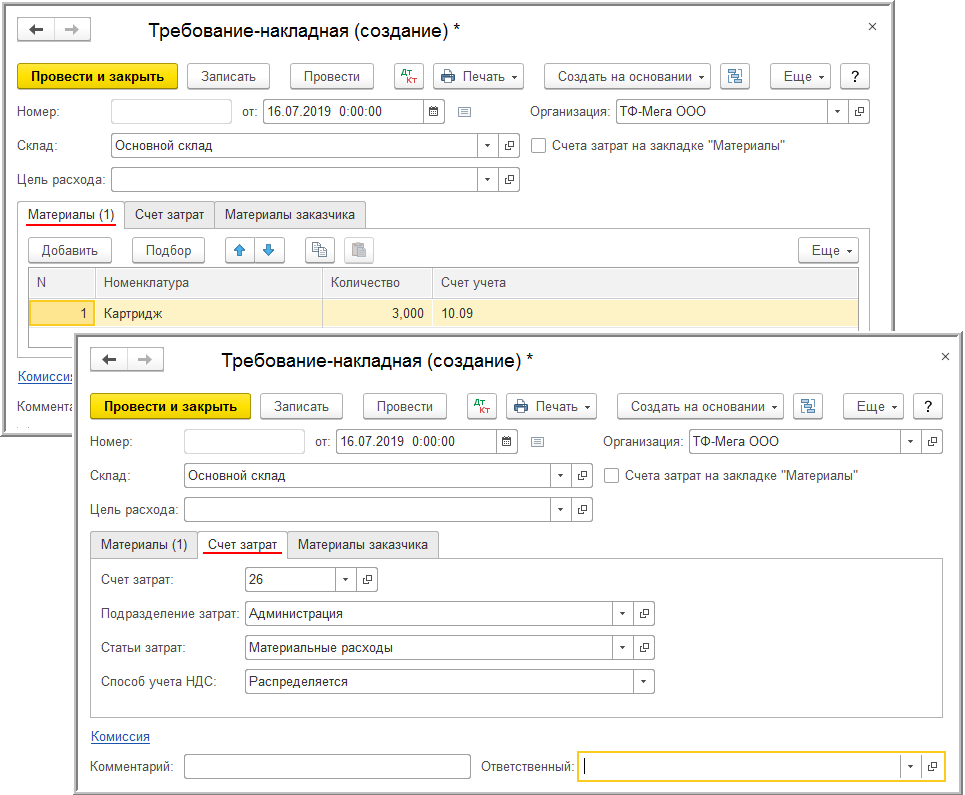

Списание материалов (картриджей для принтеров) для использования в офисе организации (подразделение "Администрация") (операция 2.4 "Передача материалов в использование") производится с помощью документа "Требование-накладная" (раздел Производство - подраздел Выпуск продукции), рис. 12.

В шапке документа указывается:

- в поле "Склад" - склад, с которого будут передаваться материалы;

- при установленном флажке "Счета затрат на закладке "Материалы" на закладке "Материалы" появятся графы: "Статья затрат", "Подразделение затрат", "Номенклатурная группа" и "Способ учета НДС", которые позволят установить соответствующие значения для каждой номенклатурной позиции. При отсутствии флажка в документе появится дополнительная закладка "Счет затрат", на которой устанавливаются значения, единые для всех номенклатурных позиций.

Для более удобного и быстрого добавления материалов в документ можно использовать кнопку Подбор на закладке "Материалы".

В документе "Требование-накладная" присутствует возможность внесения изменений в способ учета входного НДС, если возникнет такая необходимость.

Рис. 12

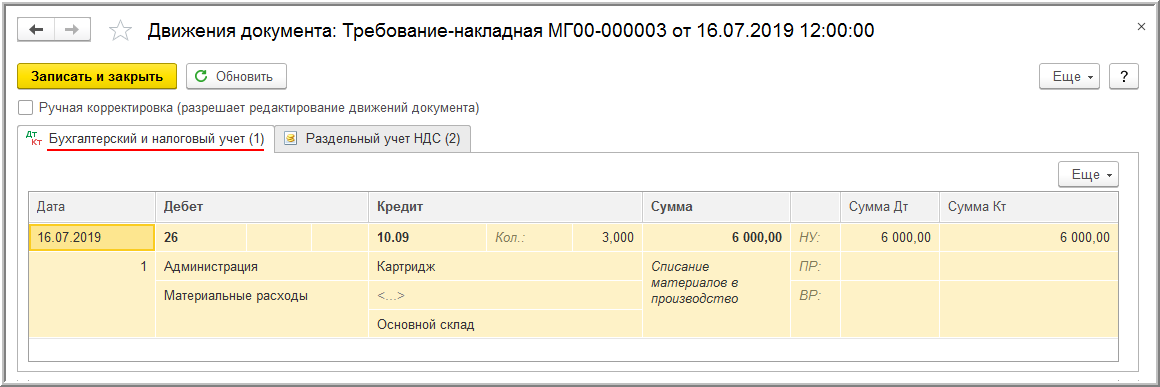

После проведения документа "Требование-накладная" в регистр бухгалтерии вводится запись (рис. 13):

- по дебету счета 26 и кредиту счета 10.09 - на стоимость картриджей, переданных в офис для использования.

Рис. 13

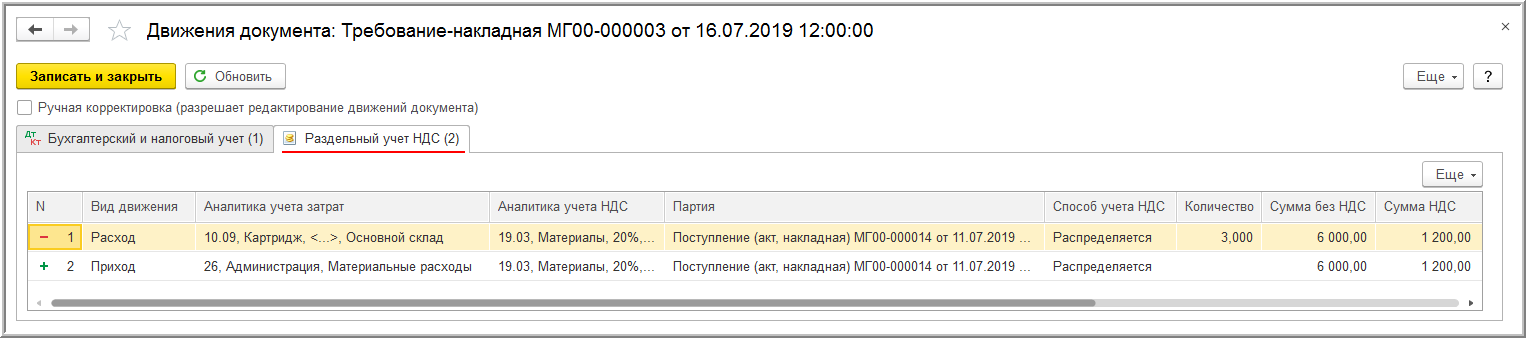

В регистр "Раздельный учет НДС" вносятся записи с видом движения "Расход" и "Приход" с соответствующей аналитикой учета затрат на сумму НДС, предъявленную поставщиком и относящуюся к переданным в эксплуатацию картриджам (рис. 14).

Рис. 14

Учет услуги по аренде при ведении раздельного учета НДС

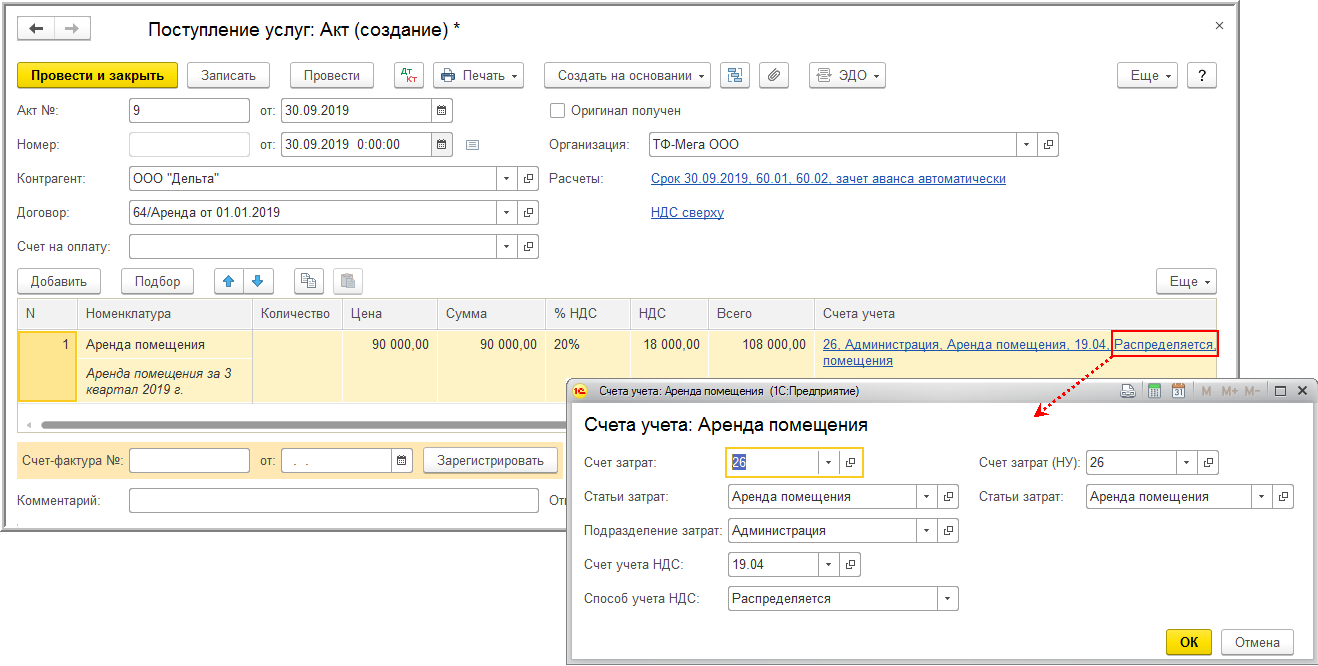

Для выполнения операций: 3.1 "Отражение услуги по аренде"; 3.2 "Учет входного НДС" - необходимо создать документ "Поступление (акт, накладная)" с видом документа "Услуги (акт)" (раздел Покупки - подраздел Покупки), рис. 15.

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, то сумму предъявленного арендодателем НДС необходимо распределять. Для этого в документе "Поступление (акт, накладная)" в графе "Счета учета" табличной части следует установить для способа учета НДС значение "Распределяется".

Рис. 15

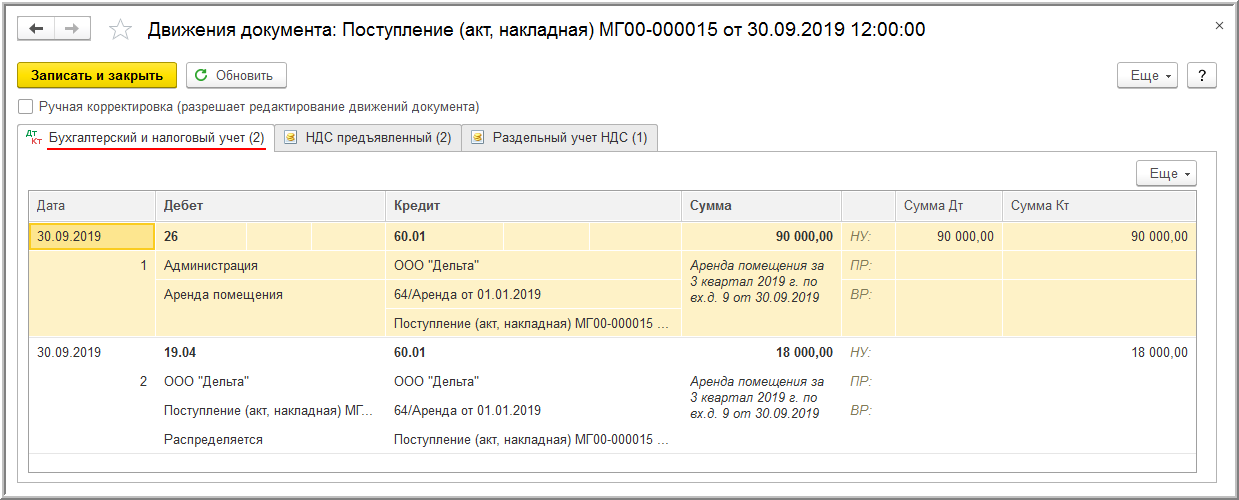

В результате проведения документа "Поступление (акт, накладная)" в регистр бухгалтерии будут введены бухгалтерские записи (рис. 16):

- по дебету счета 26 и кредиту счета 60.01 - на стоимость оказанной услуги по аренде помещения, составляющую 90 000,00 руб.;

- по дебету счета 19.04 и кредиту счета 60.01 - на сумму НДС, предъявленную арендодателем и составляющую 18 000,00 руб. При этом у чета 19.04 появится третье субконто, отражающее способ учета НДС - "Распределяется".

Рис. 16

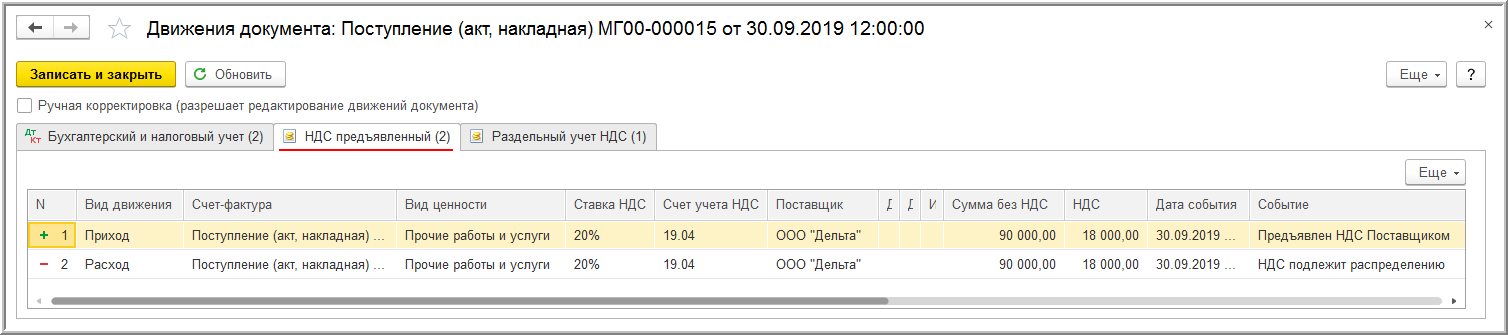

В регистр "НДС предъявленный" вводятся записи с видом движения "Приход" с событием "Предъявлен НДС Поставщиком" и с видом движения "Расход" с событием "НДС подлежит распределению" на сумму НДС, предъявленную арендодателем и подлежащую распределению (рис. 17).

Рис. 17

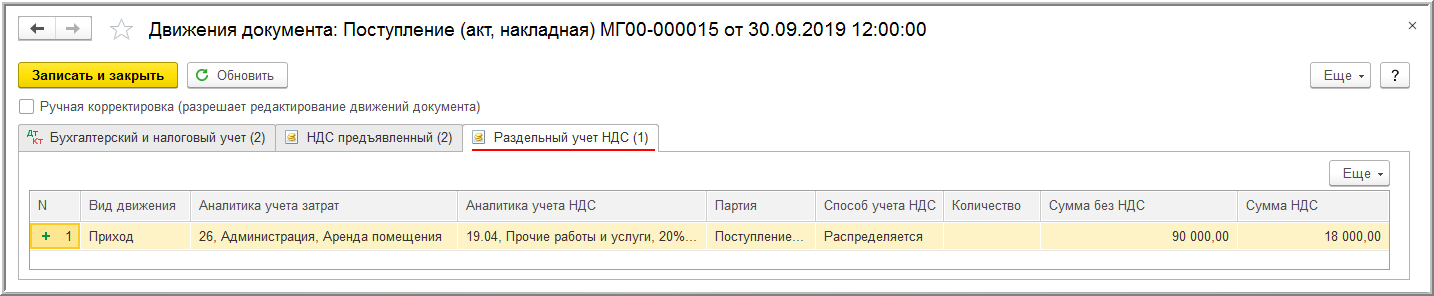

Одновременно на списанную в регистре "НДС предъявленный" сумму налога вводится запись в регистр "Раздельный учет НДС" с видом движения "Приход" (рис. 18).

Рис. 18

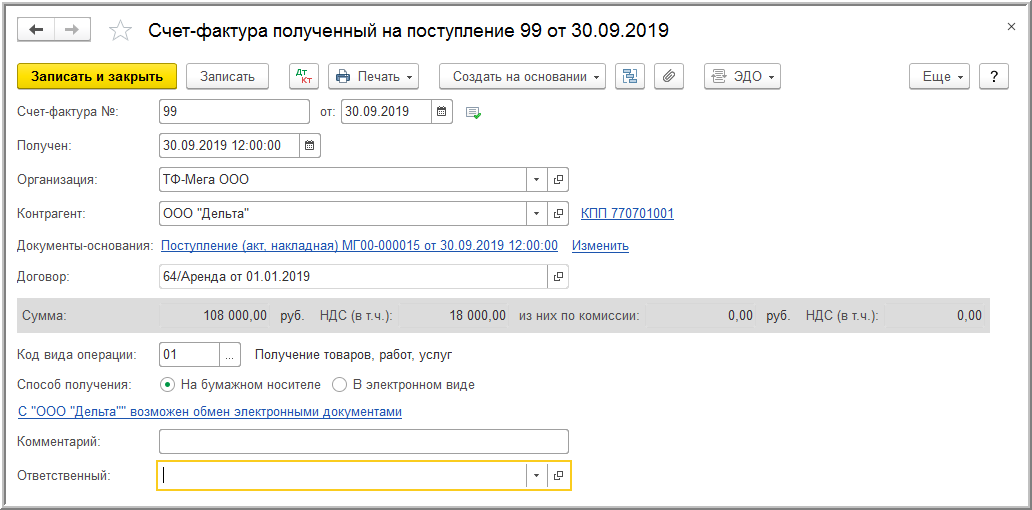

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 "Регистрация счета-фактуры арендодателя") необходимо в поля "Счет-фактура №" и "от" документа "Поступление (акт, накладная)" (рис. 15) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ "Счет-фактура полученный" (рис. 19), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 19

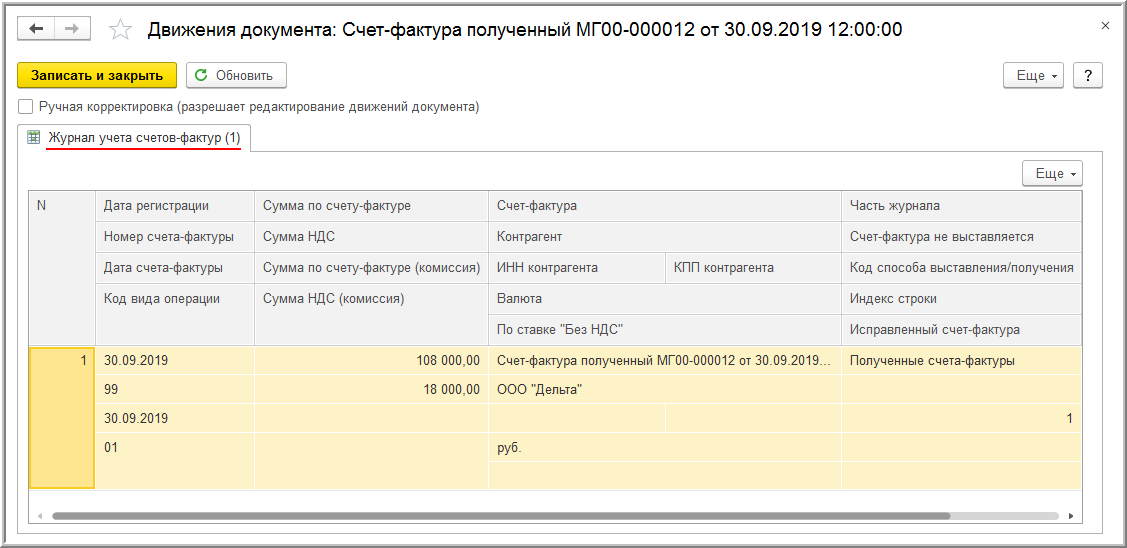

В результате проведения документа "Счет-фактура полученный" будет внесена запись в регистр сведений "Журнал учета счетов-фактур" для хранения необходимой информации о полученном счете-фактуре (рис. 20).

Рис. 20

Распределение НДС при ведении раздельного учета

Согласно абз. 4 п. 4 ст. 170 НК РФ суммы предъявленного НДС по товарам (работам, услугам), имущественным правам, приобретенным как для осуществления облагаемых операций, так и для операций, освобождаемых от налогообложения, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных п. 4.1 ст. 170 НК РФ.

Внимание! С 01.07.2019 в целях применения п. 4 и п. 4.1 ст. 170 НК РФ операции по реализации работ (услуг), местом реализации которых в соответствии со ст. 148 НК РФ не признается территория РФ (за исключением операций, предусмотренных ст. 149 НК РФ) относятся к операциям, подлежащим налогообложению (пп. "б" п. 3 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

При оказании услуг (передаче прав) иностранному лицу с 1 июля 2019 года с учетом положений гл. 21 НК РФ (в ред. Федерального закона от 15.04.2019 № 63-ФЗ):

- для рекламной услуги - местом реализации территория РФ не признается (пп. 4 п. 1 ст. 148 НК РФ); операция от налогообложения не освобождена (ст. 149 НК РФ); входной НДС принимается к вычету (п. 1 ст. 170 НК РФ); для целей ведения раздельного учета операция учитывается как облагаемая (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- для передача прав на программу для ЭВМ - местом реализации территория РФ не признается (пп. 4 п. 1 ст. 148 НК РФ); операция освобождена от налогообложения (пп. 26 п. 2 ст. 149 НК РФ); входной НДС учитывается в стоимости приобретений (пп. 2.1 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ); для целей ведения раздельного учета операция учитывается как необлагаемая (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ).

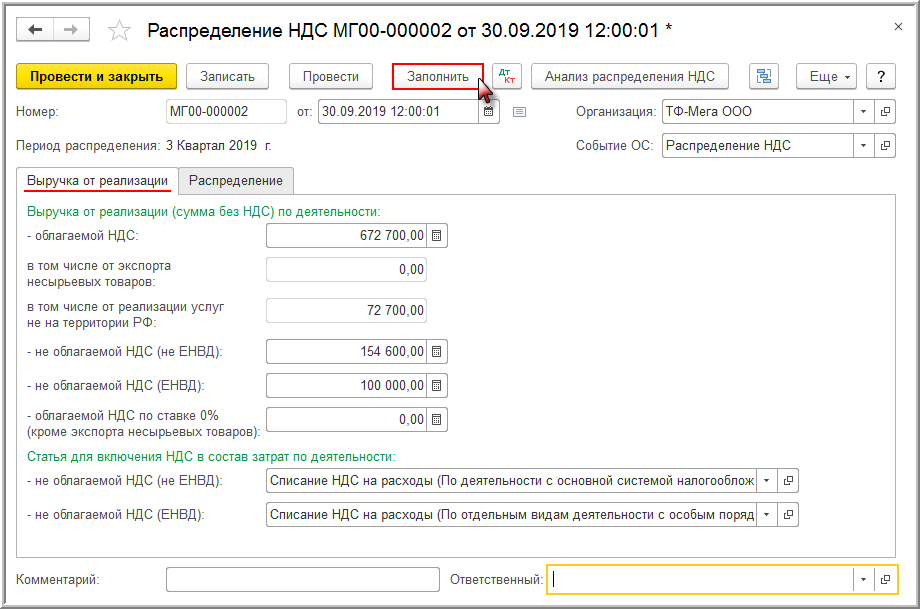

Автоматическое распределение суммы входного НДС (операции: 4.1 "Распределение НДС по способам учета"; 4.2 "Учет НДС в составе затрат"; 4.3 "Учет НДС в стоимости материалов") производится регламентным документом "Распределение НДС" (раздел Операции - подраздел Закрытие периода) (рис. 21).

Распределение предъявленной суммы НДС производится по тем приобретения, по которым в способе учета НДС указано значение "Распределяется", т.е. по приобретенным картриджам и аренде помещения.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды на закладке "Выручка от реализации" будет автоматически рассчитаны:

- сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности облагаемой НДС (с выделением в том числе суммы выручки от реализации на экспорт несырьевых товаров и суммы выручки от реализации услуг, местом реализации которых не признается территория РФ согласно ст. 148 НК РФ, т.е. услуг не на территории РФ);

- сумма выручки от деятельности не облагаемой НДС (не ЕНВД);

- сумма выручки о деятельности не облагаемой НДС (ЕНВД);

- сумма выручки от реализации, облагаемой НДС по ставке 0% (кроме экспорта несырьевых товаров).

Таким образом, показатели пропорции для распределения НДС за 3 квартал 2019 года будут составлять:

- выручка от облагаемой деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) за 3 квартал 2019 года без учета НДС - 672 700,00 руб. (600 000,00 руб. (реализация товаров, облагаемая НДС по ставке 20%, без учета НДС) + 72 700,00 руб. (оказание рекламных услуг иностранному лицу));

- выручка от не облагаемой НДС деятельности (не ЕНВД) - 154 600,00 руб. (9 600,00 руб. (передача товаров в рекламных целях) + 145 000,00 руб. (передача прав на программу для ЭВМ));

- выручка от не облагаемой НДС деятельности (ЕНВД) - 100 000,00 руб.

Кроме того, следует обратить внимание, что при осуществлении деятельности, облагаемой в соответствии с различными режимами (общий режим налогообложения и ЕНВД), и распределении затрат между этими видами деятельности, соответствующим образом учитывается и доля НДС, включаемая в стоимость приобретенных товаров (работ. услуг). Для этого в полях "Статья для включения НДС в состав затрат по деятельности" должны быть указаны:

- в поле "не облагаемой НДС (не ЕНВД)" - значение "Списание НДС на расходы (По деятельности с основной системой налогообложения");

- в поле "не облагаемой НДС (ЕНВД)" - значение "Списание НДС на расходы (По отдельным видам деятельности с особыми порядком налогообложения").

Рис. 21

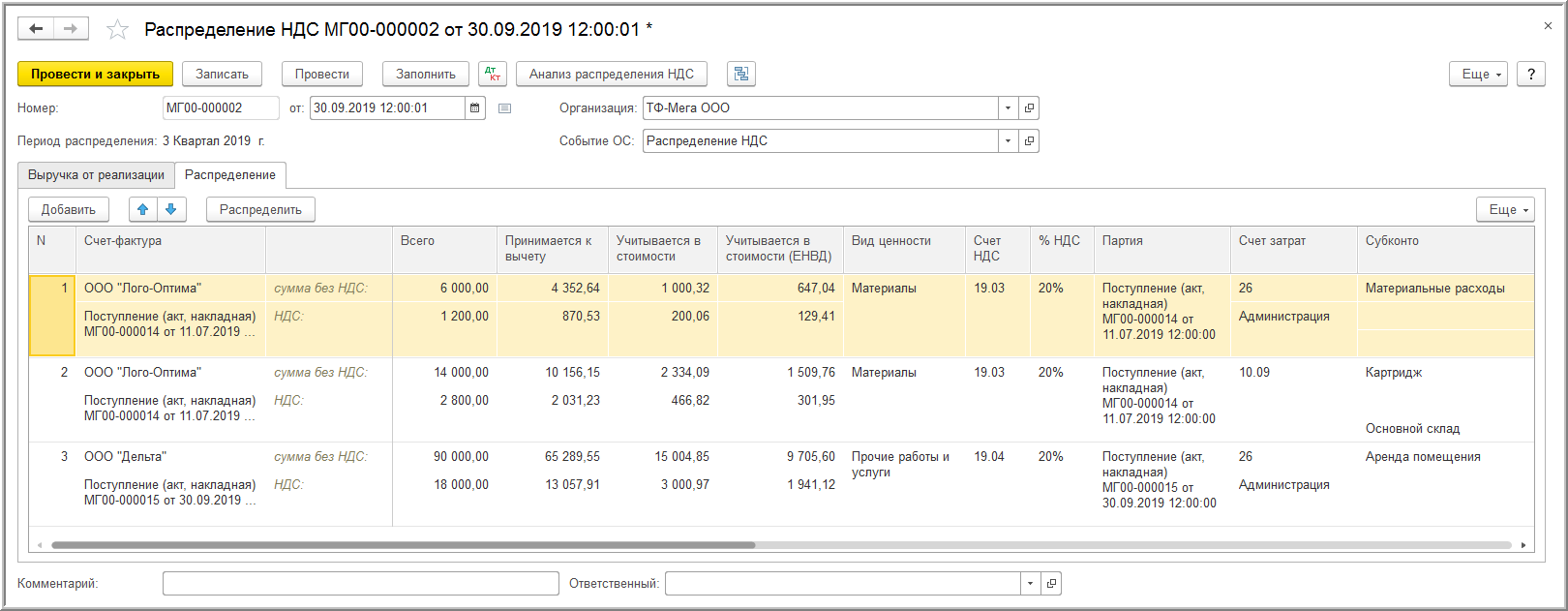

Автоматическое распределение суммы входного НДС будет отражено на закладке "Распределение" документа "Распределение НДС" (рис. 22).

Согласно рассчитанной пропорции:

- доля НДС, принимаемая к налоговому вычету, будет составлять 72,54% (672 700,00 руб. / (672 700,00 руб. + 154 600,00 руб. + 100 000,00 руб.) х 100%), т.е. 15 958,80 руб. (22 000,00 руб. х 72,54%);

- доля НДС, включаемая в стоимость приобретений, будет составлять 27,46% (154 600,00 руб. + 100 000,00 руб.) / (672 700,00 руб. + 154 600,00 руб. + 100 000,00 руб.) х 100%), т.е. 6 041,20 руб. (22 000,00 руб. х 27,46%).

Сумма входного НДС, подлежащая включению в стоимость приобретений, будет дополнительно распределена между видами деятельности (общая система налогообложения и ЕНВД).

Рис. 22

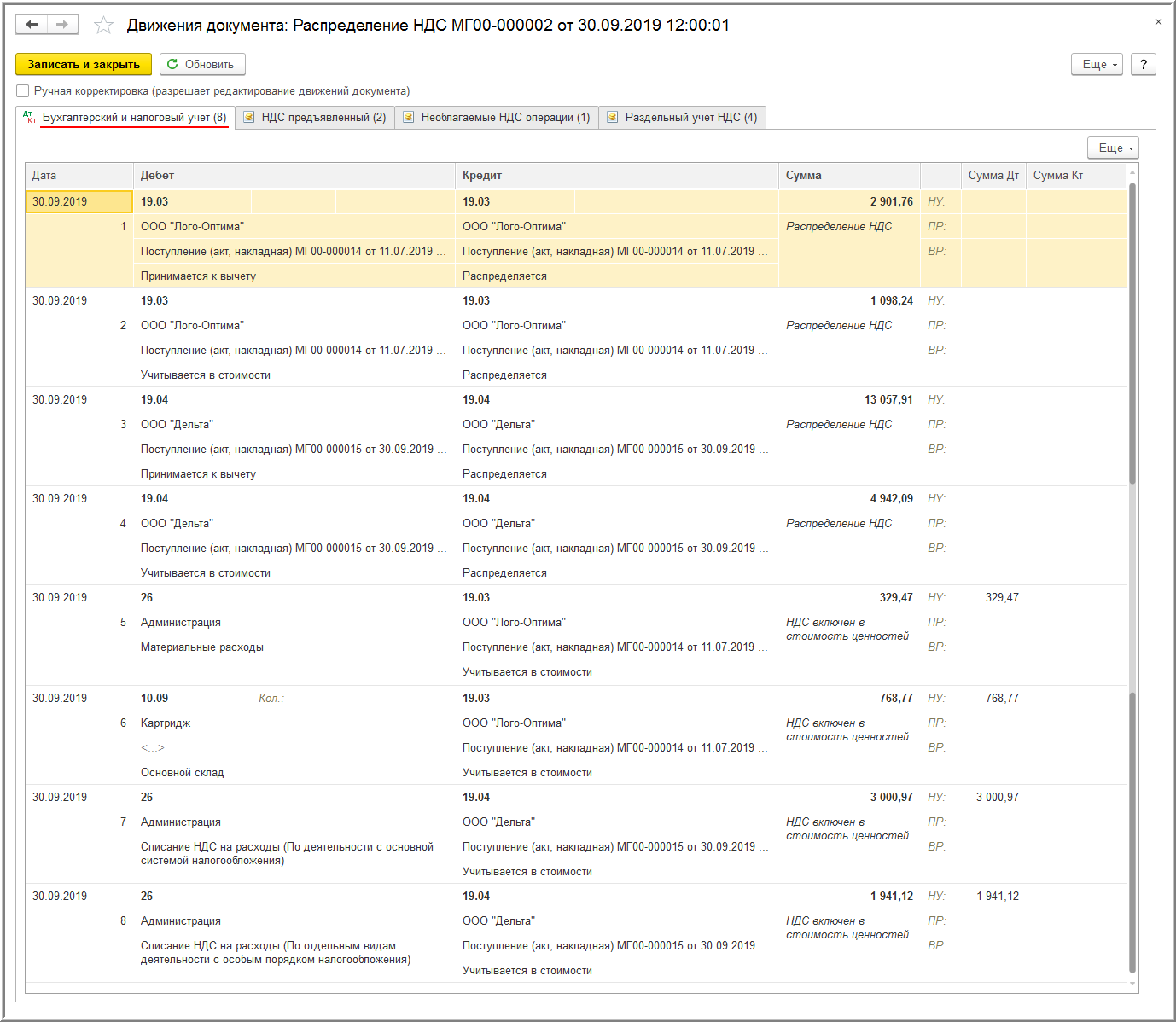

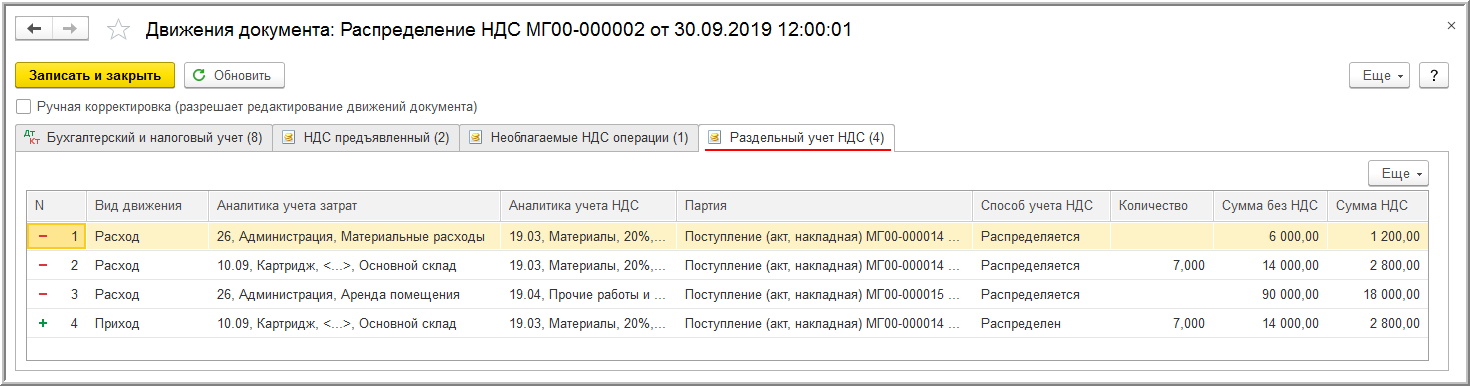

После проведения документа "Распределение НДС" в регистре бухгалтерии будут сделаны следующие записи (рис. 23):

- сумма входного НДС по приобретенным картриджам будут перенесена с кредита счета 19.03 с третьим субконто "Распределяется" в дебет счета 19.03 с третьими субконто "Принимается к вычету" и "Учитывается в стоимости" в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к не переданным в эксплуатацию картриджам, будет списана с кредита счета 19.03 с третьим субконто "Учитывается в стоимости" в дебет счета 10.09;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к уже переданным в эксплуатацию картриджам, будет списана с кредита счета 19.03 с третьим субконто "Учитывается в стоимости" в дебет счета 26;

- суммы входного НДС по аренде будет перенесена с кредита счета 19.04 с третьим субконто "Распределяется" в дебет счета 19.04 с третьими субконто "Принимается к вычету" и "Учитывается в стоимости" в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость, будет списана с кредита счета 19.04 с третьим субконто "Учитывается в стоимости" в дебет счета 26.

Следует отметить, что согласно п. 2 ст. 170 НК РФ предъявленная продавцом сумма НДС, относящаяся к приобретенным товарам (работам, услугам), имущественным правам, используемым для не облагаемой НДС деятельности, должна учитываться в стоимости приобретений. Однако поскольку к моменту расчета пропорции для распределения НДС (к окончанию 3 квартала 2019 года) часть приобретенных картриджей в количестве 3 штук уже передана в эксплуатацию и их стоимость списана в дебет счета 26, то после распределения соответствующая этому количеству доля входного НДС также будет отнесена в дебет счета 26 (причем, вне зависимости от того, произведено закрытие счета 26 или нет).

Рис. 23

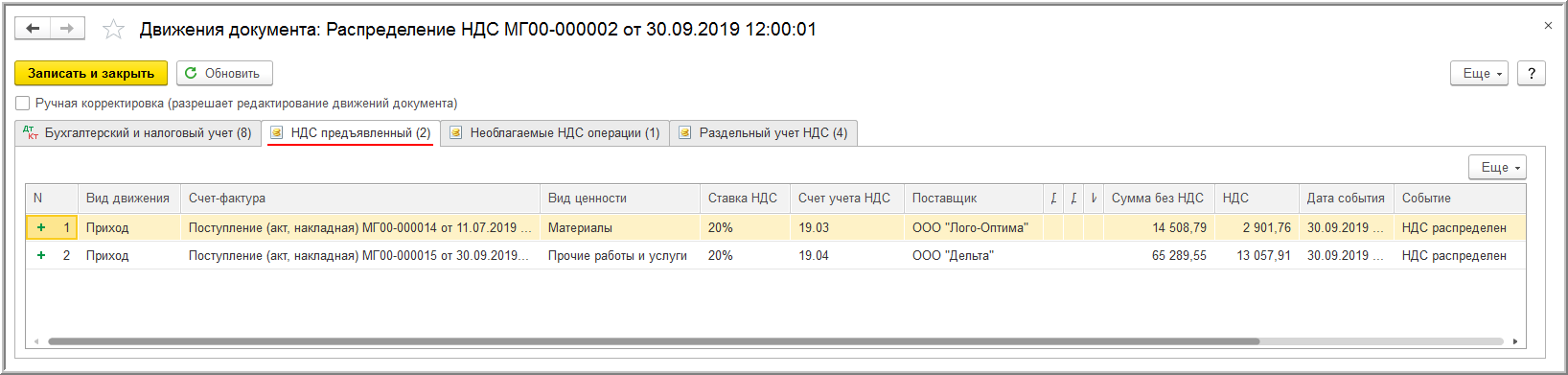

В регистр "НДС предъявленный" будут введены записи с видом движения "Приход" с событием "НДС распределен" на суммы НДС, предъявленные поставщиками и подлежащие вычету после распределения (рис. 24).

Рис. 24

Рис. 25

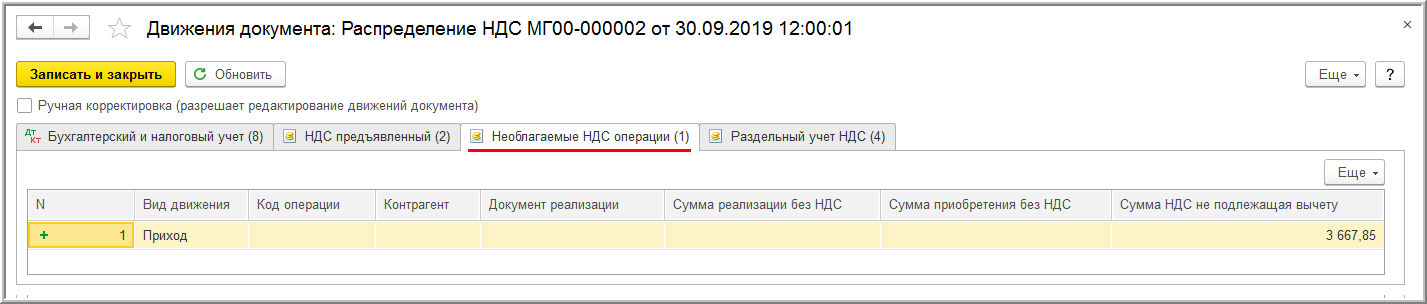

В регистр "Раздельный учет НДС" будут внесены записи (рис. 26):

- с видом движения "Расход" на суммы НДС, предъявленные поставщиком и подлежащие включению в стоимость приобретенных товаров (работ, услуг) после распределения;

- с видом движения "Приход" для отражения НДС, включенного в стоимость приобретенных материалов, не отнесенных на затраты, для сохранения информации о том, что именно по этой партии ценностей НДС был распределен (рис. 19).

Рис. 26

Формирование записей книги покупок при ведении раздельного учета НДС

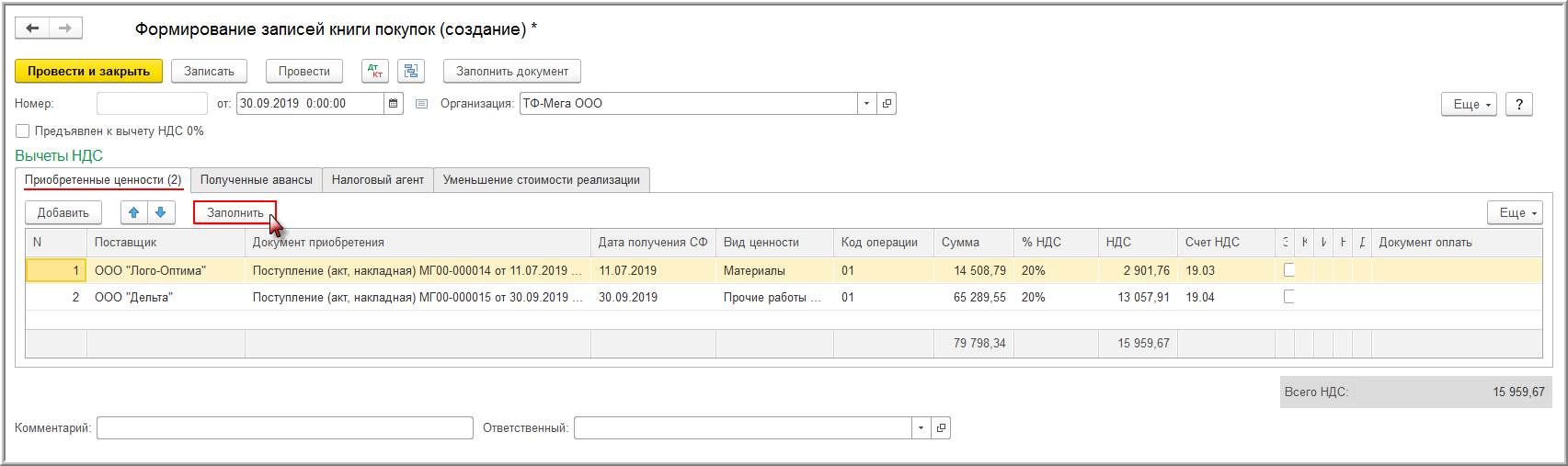

Регистрация полученного счета-фактуры на приобретенные материалы в книге покупок (операция 5.1 "Предъявление НДС к вычету") производится документом "Формирование записей книги покупок" (раздел Операции - подраздел Закрытие периода) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке "Приобретенные ценности" (рис. 27).

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Рис. 27

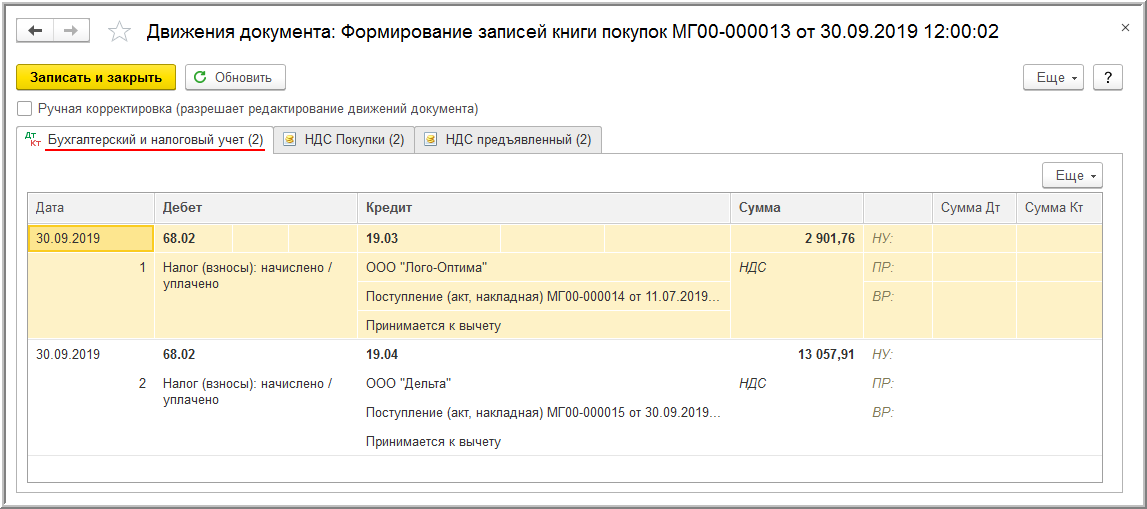

- по дебету счета 68.02 и кредиту счета 19.03 с третьим субконто "Принимается к вычету" - на сумму НДС, подлежащую вычету по приобретенным материалам (картриджам);

- по дебету счета 68.02 и кредиту счета 19.04 с третьим субконто "Принимается к вычету" - на сумму НДС, подлежащую вычету по аренде.

Рис. 28

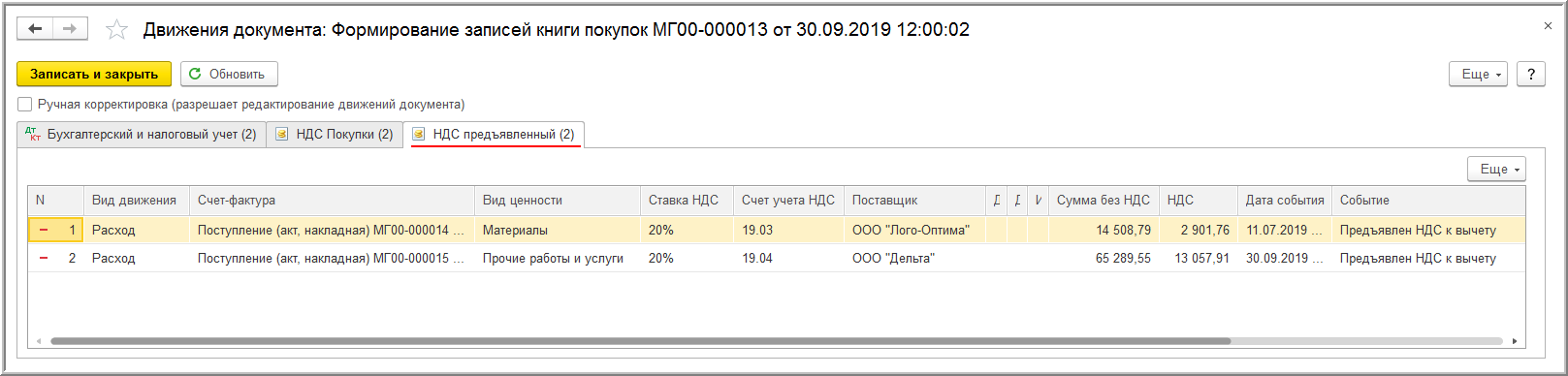

В регистр "НДС предъявленный" на суммы НДС, принятые к вычету, вводятся записи с видом движения "Расход" (рис. 29).

Рис. 29

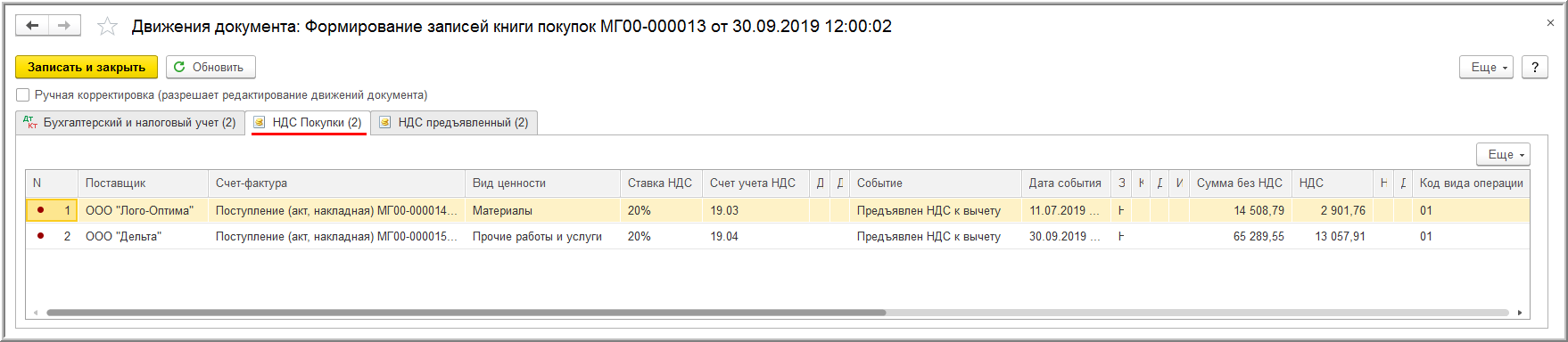

В регистр "НДС Покупки" вводятся записи для книги покупок, отражающие принятие НДС к вычету (рис. 30).

Рис. 30

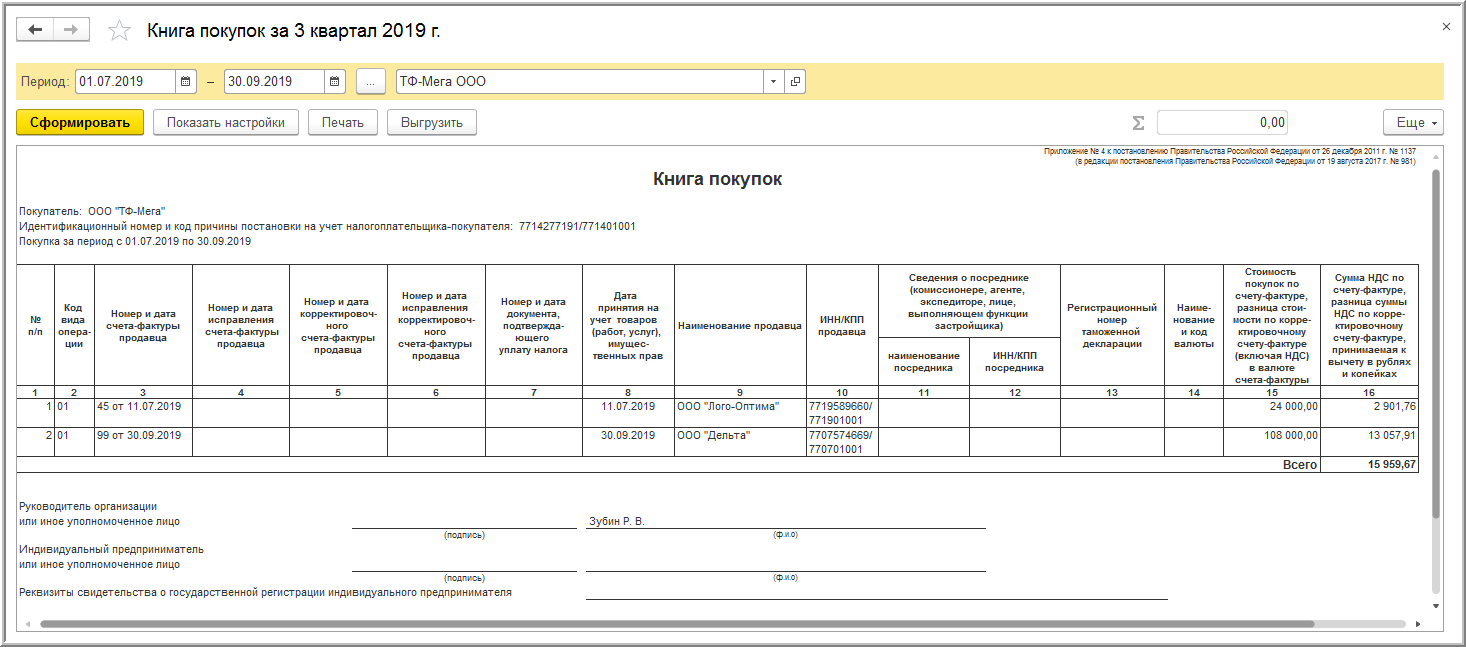

На основании записей регистра "НДС Покупки" формируется книга покупок за 3 квартал 2019 года (раздел Отчеты - подраздел НДС), рис. 31.

Рис. 31

Источник: 1С:ИТС.

капол

Подскажите, пожалуйста, если в приходе материалов стоит распределяется, далее все сделано как в статье, а в следующем квартале только происходит списание материалов требованием, почему программа делает проводку Дт20 Кт19.03? и получается зависают суммы НДС. как их списывать?