Эксперты 1С рассказывают, какие нововведения содержит ФСБУ 10/2026 «Расходы», как они соотносятся с обновленными правилами учета доходов и как подготовиться к применению новых стандартов.

Изменения правил учета расходов, заложенные в ФСБУ 10/2026 «Расходы», симметричны изменениям учета доходов, привнесенным ФСБУ 9/2025 «Доходы». Оба стандарта входят в практику одновременно, несмотря на значительный период, разделяющий моменты их утверждения.

Для кого предназначен ФСБУ 10/2026 «Расходы»

Учетная политика для доходов и расходов должна быть симметрична, чтобы рассогласование в способах учета доходов и расходов не привело к искажению финансовых результатов деятельности экономического субъекта. Поэтому применять новый ФСБУ 10/2026 «Расходы» следует всем, кто применяет ФСБУ 9/2025 «Доходы» целиком, в части отдельных его положений, в обязательном порядке или добровольно.

Обновленная структура расходов в ФСБУ 10/2026

В ФСБУ 10/2026 применение понятий «затраты» и «расходы» приобрело системный характер. Уменьшение капитала экономического субъекта, признаваемое в первоначальной стоимости актива, – затраты, а признаваемое для целей формирования финансовых результатов отчетного периода – расходы (подп.«е» п.3 ФСБУ 5/2019, пп.5, 9 ФСБУ 26/2020, пп.6–8 ФСБУ 10/2026).

Предоплаты продукции, авансы, задатки, залоги имущества, платежи по договорам комиссии, поручения, агентским договорам в пользу комитента, доверителя, принципала, а также в погашение кредита, займа, полученных экономическим субъектом, расходами не признаются (подп.«д»–«и» п.5 ФСБУ 10/2026).

Рис. 1

Рис. 1

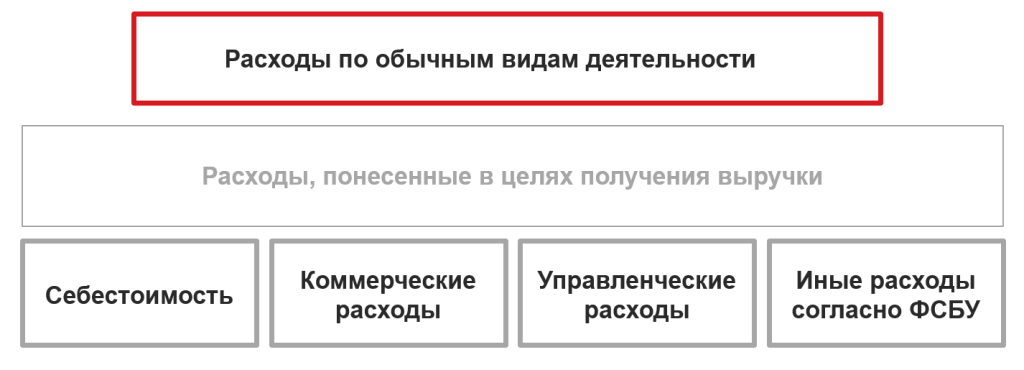

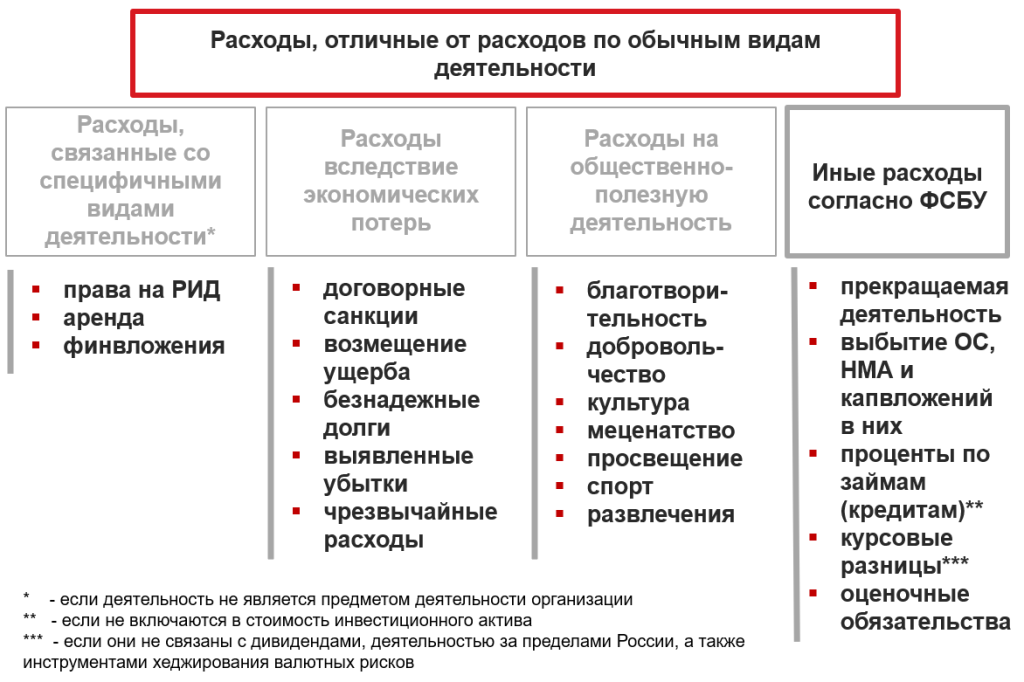

Симметрично структуре доходов теперь выглядит и структура расходов (пп.6, 7 ФСБУ 10/2026).

Рис. 2

Рис. 2

Основной составляющей расходов по обычным видам деятельности являются расходы, понесенные в целях получения выручки, включая коммерческие и управленческие. Однако и иные расходы могут составлять расходы по обычным видам деятельности.

Иными расходами могут быть, например, обесценение внеоборотных активов, вложения в исследования и разработки, не отвечающие условиям признания капитальных вложений в нематериальные активы (подп.«в» п.26 ФСБУ 5/2019, подп.«в» п.23, п.17.6 ФСБУ 26/2020). В бухгалтерской отчетности они могут быть представлены обособленно под собственным наименованием или в составе статьи «прочие расходы по обычным видам деятельности» (п.29, подп.«е» п.69 ФСБУ 4/2025).

В связи с необходимостью выделения отдельной статьи в отчете о финансовых результатах для иных расходов, согласно ФСБУ 10/2026, встает вопрос о счете учета финансовых результатов для этих показателей.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (далее - План счетов бухгалтерского учета) являются документами технического характера, предлагающими единую систему счетов для российских организаций. К сожалению, практики их адаптации к изменениям правил учета последних лет нет, поэтому экономическим субъектам потребуется решить этот вопрос на уровне рабочего плана счетов.

Исходя из общей логики Плана счетов бухгалтерского учета, для этих целей можно открыть новый субсчет 90.6 с наименованием выделяемого вида расходов или их группы под общим наименованием «Иные расходы».

Рис. 3

Рис. 3

Коммерческие и управленческие расходы традиционно признаются в периоде, когда они имели место, в отличие от себестоимости, где затраты становятся расходами по мере списания запасов (п.43 ФСБУ 5/2019, п. 24 ФСБУ 10/2026). Исключение составляют затраты, включаемые в стоимость актива согласно специальным ФСБУ (капитальных вложений в основные средства и нематериальные активы, финансовых вложений, запасов и других).

В сообщении Минфина России от 06.07.2026 №ИС-учет-66 «Новое в бухгалтерском законодательстве: факты и комментарии» (далее – ИС-66) приводится пример состава коммерческих и управленческих расходов применительно к организации, занятой промышленным производством.

Рис. 4

Рис. 4

Условия признания расходов в ФСБУ 10/2026

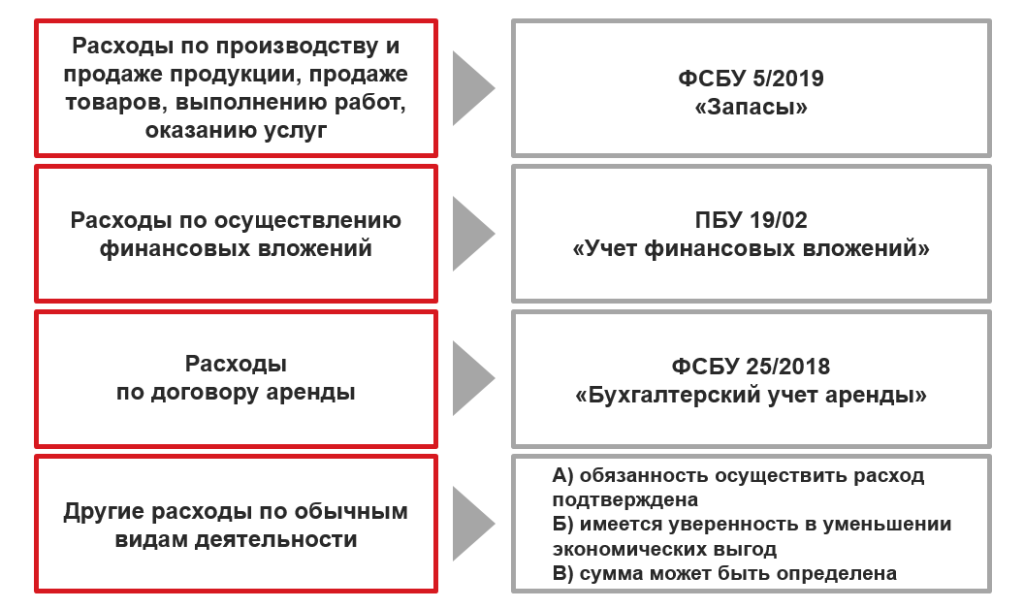

ФСБУ 10/2026 «Расходы» увязывает в единую навигацию иные ФСБУ, регламентирующие учет специфических объектов, и добавляет общие правила для объектов, не обладающих очевидной спецификой.

Так стандарт отсылает к ФСБУ 5/2019 «Запасы», ПБУ 19/02 «Учет финансовых вложений» и ФСБУ 25/2018 «Бухгалтерский учет аренды» при решении задач признания и оценки запасов, финансовых вложений и объектов аренды. Для других объектов необходимо соблюдение трех универсальных условий признания: обязанность осуществить расход должна быть подтверждена, уверенность в уменьшении экономических выгод и их величине должна быть определенной (п.16 ФСБУ 10/2026).

Рис. 5

Рис. 5

Оценка расходов в ФСБУ 10/2026

ФСБУ 10/2026 «Расходы» предусматривает разные способы оценки для различных видов расходов. В этом вопросе стандарт снова отсылает к иным, тематическим ФСБУ и специальным способам учета для отдельных видов активов и обязательств (запасы, аренда, финансовые вложения и другие).

Дополнительно ФСБУ 10/2026 «Расходы» устанавливает общий порядок оценки расходов для тех их видов, которые тематические ФСБУ не регулируют. Кроме того, стандарт устанавливает порядок оценки для отдельных видов расходов, отличных от расходов по обычным видам деятельности. Эта оценка осуществляется в величине, которую можно обозначить как номинальную, что соответствует либо фактическим суммам перечисленных или подлежащих перечислению денежных средств (разнице между поступлением денег и платежом при купле-продаже валюты), либо суммам, присужденным судом, признанных должником, подтвержденным согласно обычаям делового оборота.

Рис. 6

Рис. 6

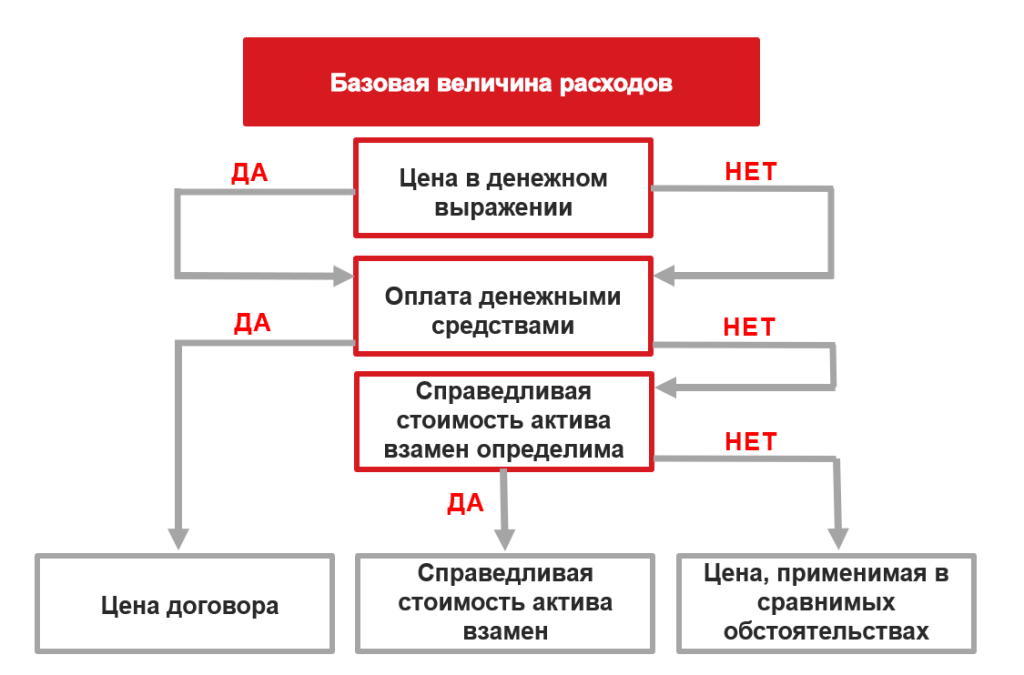

Величина расходов по обычным видам деятельности по общему правилу определяется исходя из цены приобретения ресурсов, скорректированной с учетом скидок и отсрочек платежа (пп.18, 19, 21 ФСБУ 10/2026).

Рис. 7

Рис. 7

Рис. 8

Рис. 8

Правила корректировки цены приобретения с учетом скидок и рассрочки платежа идентичны операциям, которые должны проводится с доходами. Кроме этого, прямая связь с учетной политикой учета доходов установлена Стандартом для тех организаций, которые имеют право и применяют непосредственно МСФО (IFRS) 15 «Выручка по договорам с покупателями» и (или) признают в бухгалтерском учете выручку по мере передачи контроля над продукцией контрагенту. Порядок признания расходов в этих случаях должен полностью соответствовать порядку признания выручки (пп.25, 26 ФСБУ 10/2026).

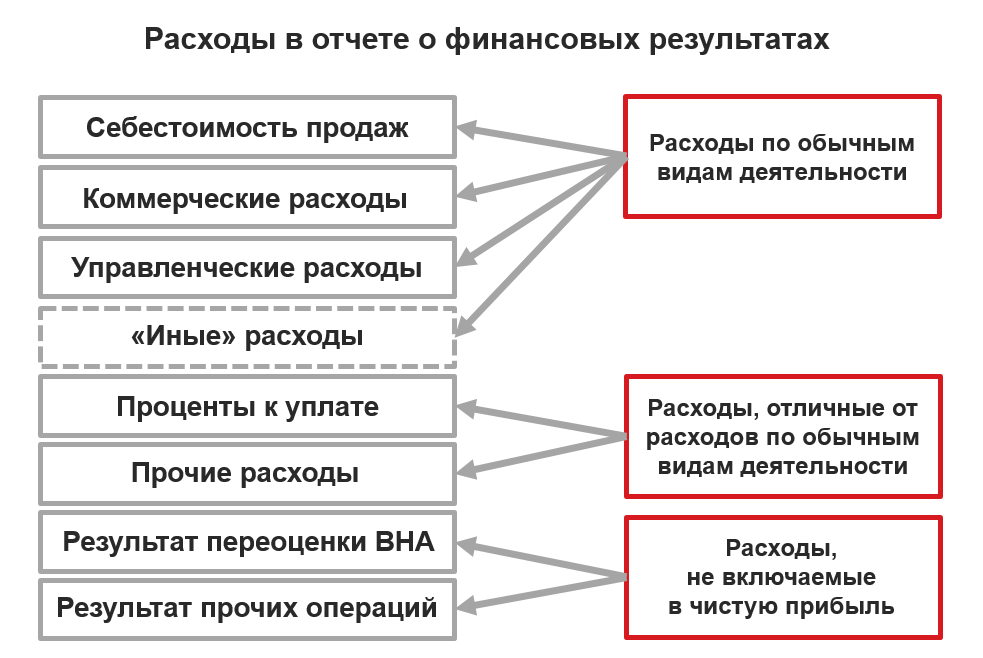

«Прочие расходы» в терминах ПБУ 10/99 «Расходы организации» теперь поменяли наименование, так как «прочие» теперь не какой-либо вид объекта учета, которому не нашлось собственного имени, а статья бухгалтерской отчетности, представляющая собой сумму несущественных по отдельности показателей (подп.«е» п.69 ФСБУ 4/2023). Кроме наименования «расходы, отличные от расходов по обычным видам деятельности» описание состава этих расходов также изменилось. Исключен целый набор видов расходов.

Эти изменения не носят сутевого характера. Они лишь более четко разграничивают сферу действия нового стандарта и иных тематических ФСБУ. Признание финансового результата совокупности фактов хозяйственной жизни при прекращении деятельности, выбытии основных средств, нематериальных активов и капитальных вложений в них регламентируется п.10 ПБУ 16/02, п.22 ФСБУ 26/2020, п 44 ФСБУ 6/2020, п.48 ФСБУ 14/2022. Порядок признания процентов по займам (кредитам) регламентируется п.7 ПБУ 15/2008, курсовых разниц – пп.13–14.1 ПБУ 3/2006, оценочных резервов – пп.8, 20, 22 ПБУ 8/2010.

Полный список расходов, отличных от расходов по обычным видам деятельности, регулируемых ФСБУ 10/2026 и тематическими ФСБУ со ссылками на них, Минфин России предлагает в ИС-66.

Рис. 9

Рис. 9

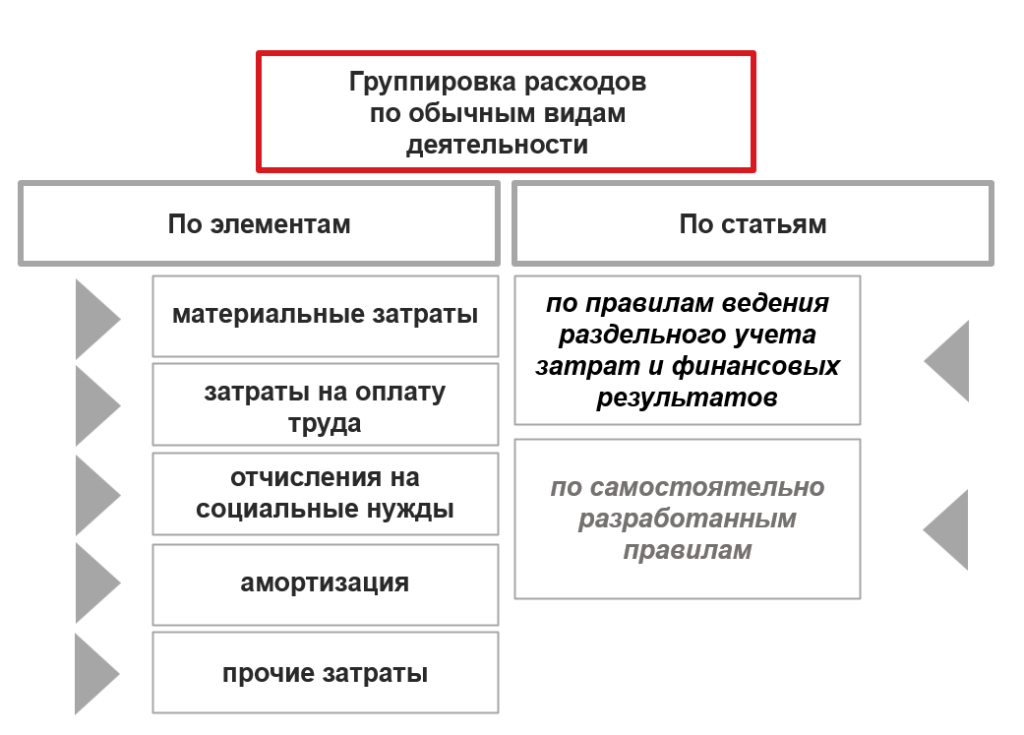

Группировка расходов в ФСБУ 10/2026

В бухгалтерском учете расходы по обычным видам деятельности должны группироваться по элементам и по статьям. Состав расходов по элементам приводится в Пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п.30 ФСБУ 4/2023). Пример подхода отнесения расходов к экономическим элементам применительно к деятельности производственной организации предлагает Минфин России в приложении 2 к ИС-66.

По статьям расходы группируются для целей раздельного учета затрат и финансовых результатов. В этом случае структура статьей должна отражать назначение расходов. Учет по статьям расходов потребуется для раскрытия информации по сегментам (пп.19, 25 ПБУ 12/2010 «Информация по сегментам»). Кроме того, он применяется при формировании информации на основе бухгалтерского учета для целей регулируемого извне ценообразования, контроля исполнения договоров, управления совместной деятельностью.

Структуру расходов по статьям организация вправе не раскрывать в бухгалтерской отчетности. Эта информация используется в общепринятой практике для внутренних управленческих целей. Поэтому структура статей расходов разрабатывается организацией исходя из целей сбора и обработки информации в этом ключе (подп.«б» п.27 ФСБУ 10/2026).

В ИС-66 приводится перечень видов деятельности, осуществление которых требует вести раздельный учет доходов и расходов. К этим видам деятельности относится, в частности, исполнение государственного оборонного заказа, железнодорожные перевозки или переработка твердых коммунальных отходов. Это необходимо для осуществления государственного контроля эффективности деятельности, имеющей государственное значение.

Дополнительно Минфин России предлагает примеры классификации расходов по статьям, в том числе на основе опыта раздельного учета при исполнении государственного оборонного заказа, которые могут стать основой для разработки собственной системы конкретной организации (приложения 3 и 4 к ИС-66).

Рис. 10

Рис. 10 Упрощения для учета расходов

Экономические субъекты, обладающие правом на упрощенный бухучет, для учета расходов имеют возможности:

-

признавать расходы по мере выбытия активов, если пользуется правом аналогичным образом признавать выручку (п.15 ФСБУ 9/2025, п.11 ФСБУ 10/2026);

-

если пользуется правом считать обязанность передать продукцию контрагенту подлежащей исполнению в момент передачи контроля над продукцией контрагенту независимо от условий договора, признавать расходы по обычным видам деятельности, понесенные экономическим субъектом в связи с исполнением этой обязанности, без учета степени готовности (п.23 ФСБУ 9/2025, п.26 ФСБУ 10/2026);

-

учитывать скидки как доход (подп.«а» п.23 ФСБУ 10/2026);

-

при условии оплаты неденежными средствами

определять величину расходов по аналогам без учета справедливой стоимости выбывающего актива (подп.«б» п.23 ФСБУ 10/2026); -

не учитывать эффект отсрочки (подп.«в» п.23 ФСБУ 10/2026);

-

перейти на новую учетную политику перспективно (п.15.1 ПБУ 1/2008).

Выбор упрощений для учета расходов зависит, в том числе от избранных упрощений в учете доходов. Например, если принято решение все-таки в доходах учитывать эффект отсрочки, то и в расходах необходимо делать то же самое, хотя прямого указания в стандартах на это нет.

Подготовка к переходу на новые правила работы по ФСБУ 10/2026

Новый стандарт не предлагает какого-либо специального перехода на его применение ни по порядку, ни по времени. Все организации, на которые он распространяет свое действие, должны перейти на новые правила с 1 января 2027 года.

Переход необходимо осуществить в общем порядке для изменения учетной политики, то есть ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью (п.15 ПБУ 1/2008).

Чтобы осуществить переход ретроспективно, потребуется проанализировать расходы, в правила учета которых новый стандарт внес коррективы, влияющие на оценку расходов и их классификацию. Ретроспективный пересчет предполагает пересчет показателей отчетности, как если бы новые правила применялись всегда.

Корректировки входящего остатка отражаются по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) другим статьям бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату. Откорректировать необходимо все связанные друг с другом показатели, включая показатели приложений и пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

В связи с этим уместно вспомнить о существенности показателей бухгалтерской отчетности, а также о рациональности применяемых способов учета. Бухгалтерский учет требует точности, однако ценность полученной в результате учета информации должна быть выше затрат на ее получение (п.6 ПБУ 1/2008, п.10 ФСБУ 4/2023). Поэтому если обоснованно ожидается, что корректировки показателей будут несущественны, рационально их не делать, то есть по сути перейти на новые правила перспективно.

Организации, публикующие консолидированную финансовую отчетность, вправе воспользоваться возможностью иметь единую учетную политику при подготовке консолидированной и бухгалтерской отчетности и откорректировать показатели по данным за прошлые периоды, рассчитанным согласно МСФО (п.7 ПБУ 1/2008, Рекомендация Р-145/2022-КПР «Использование данных МСФО при переходе на ФСБУ»).

В материале использованы фото: Dean Drobot, Sergii Kozii / Shutterstock / Fotodom.