Способы начисления амортизации в бухучете

Порядок начисления и способы амортизации основных средств в бухгалтерском учете установлены ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Для каждого объекта ОС требуется определить срок полезного использования (СПИ) – период, в течение которого использование указанного объекта будет приносить экономические выгоды организации. Для отдельных объектов основных средств СПИ определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования данного объекта (п.8 ФСБУ 6/2020).

Начисление амортизации производится независимо от результатов деятельности организации, не приостанавливается в случае простоя или временного прекращения использования объекта ОС и отражается в бухгалтерском учете в том периоде, к которому оно относится (п.п.29, 30 ФСБУ 6/2020).

Если ликвидационная стоимость основного средства становится равной или превышает его балансовую стоимость, начисление амортизации приостанавливается и возобновляется, когда ликвидационная стоимость становится меньше балансовой стоимости (п.30 ФСБУ 6/2020).

Напомним, что под балансовой стоимостью объекта ОС понимается его первоначальная стоимость, уменьшенная на суммы накопленной амортизации и обесценения (п.25 ФСБУ 6/2020).

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может отказаться от проверки основных средств на обесценение (п.3 ФСБУ 6/2020). В этом случае балансовая стоимость основного средства на отчетную дату представляет собой его первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

Обесценение основных средств и нематериальных активов поддерживается в программе «1С:Бухгалтерия 8 КОРП», которая в большей степени предназначена для ведения учета в средних и крупных предприятиях.

Ликвидационная стоимость объекта ОС – это величина, которую организация получила бы в случае выбытия данного объекта по окончании срока полезного использования (включая стоимость остающихся материальных ценностей), за вычетом предполагаемых затрат на выбытие (п.30 ФСБУ 6/2020). Ликвидационная стоимость принимается равной нулю, если не ожидается поступления от выбытия, либо эта сумма не существенна или не может быть определена (п.31 ФСБУ 6/2020).

Сумма амортизации объекта основных средств за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (п.32 ФСБУ 6/2020).

Начисление амортизации по объекту основных средств начинается с даты его принятия к бухгалтерскому учету и прекращается с момента списания его с бухгалтерского учета. Допускается начинать начисление амортизации с первого числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету, и прекращать с первого числа месяца, следующего за месяцем списания ОС с бухгалтерского учета (п.33 ФСБУ 6/2020) (в «1С:Бухгалтерии 8 КОРП» можно выбрать любой из двух вариантов начала начисления амортизации).

ФСБУ 6/2020 предписывает выбирать для каждой группы основных средств такой способ начисления амортизации, чтобы он наиболее точно отражал распределение во времени ожидаемых к получению будущих экономических выгод от использования данной группы объектов. При этом выбранный способ должен применяться последовательно от одного отчетного периода к другому, кроме случаев, когда распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств меняется (п.34 ФСБУ 6/2020).

Если срок полезного использования основных средств определяется периодом, в течение которого использование этих объектов будет приносить организации экономические выгоды, то амортизация по этим ОС начисляется линейным способом или способом уменьшаемого остатка (п.35 ФСБУ 6/2020).

Если же срок полезного использования ОС определяется исходя из количества продукции или объема работ в натуральном выражении, которое организация ожидает получить от использования данного объекта, то амортизация по нему начисляется способом пропорционально количеству продукции (объему работ в натуральном выражении) (п.36 ФСБУ 6/2020).

Элементы амортизации (срок полезного использования, ликвидационная стоимость и способ начисления амортизации) определяются при признании основного средства в бухгалтерском учете и подлежат проверке на соответствие условиям использования данного объекта в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих об их возможном изменении (п.37 ФСБУ 6/2020).

Аналогичные требования для амортизации нематериальных активов установлены Федеральным стандартом бухгалтерского учета ФСБУ 14/2022 «Нематериальные активы» (утв. приказом Минфина России от 30.05.2022 №86н).

При этом объекты НМА с неопределенным сроком полезного использования (объекты, по которым невозможно надежно определить СПИ) не подлежат амортизации. Организация должна проверять такие НМА на возможность определения срока полезного использования ежегодно в конце отчетного периода, а также при наступлении фактов, свидетельствующих о появлении такой возможности. С того периода, в котором появилась возможность надежно определить СПИ, нужно начинать начислять амортизацию таких нематериальных активов (п.33 ФСБУ 14/2022).

В «1С:Бухгалтерии 8» поддерживаются все способы начисления амортизации ОС и НМА, поименованные в ФСБУ 6/2020 и ФСБУ 14/2022. Рассмотрим подробнее каждый способ на примерах.

Амортизация ОС и НМА в налоговом учете по налогу на прибыль организаций, а также учет отложенных налогов по ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 №114н) в данной статье не рассматривается.

Линейный способ начисления амортизации ОС и НМА в «1С:Бухгалтерии 8»

При применении линейного способа подлежащая амортизации стоимость объекта ОС (НМА) погашается равномерно в течение всего срока полезного использования этого объекта. Сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта ОС (НМА) к величине оставшегося срока полезного использования данного объекта (п.35 ФСБУ 6/2020, п.40 ФСБУ 14/2022).

Таким образом, при линейном способе амортизация рассчитывается по формуле Алн = (БС - ЛС) / СПИост, где:

-

Алн – сумма амортизации за отчетный период;

-

БС – балансовая стоимость объекта ОС (НМА);

-

ЛС – ликвидационная стоимость объекта ОС (НМА);

-

СПИост – оставшийся срок полезного использования.

В «1С:Бухгалтерии 8» для иллюстрации расчета амортизации ОС и НМА предназначены специальные справки-расчеты. В данных справках-расчетах для упрощения восприятия разница между балансовой и ликвидационной стоимостью (БС - ЛС) называется стоимостью, подлежащей амортизации.

Пример 1

Организация (плательщик НДС) приобрела фрезерно-гравировальный станок с ЧПУ стоимостью 579 600,00 руб. (в т. ч. НДС 20 % – 96 600,00 руб.). Стоимость доставки станка составляет 6 000,00 руб. (в т. ч. НДС 20 % – 1 000,00 руб.). Сумма установки и первоначальной настройки составляет 12 000,00 руб. (в т. ч. НДС 20 % – 2 000,00 руб.). Стоимость доставки и установки включается в первоначальную стоимость основного средства.

Станок принят к учету в декабре 2024 года. Ликвидационная стоимость станка определена в сумме 33 000,00 руб., срок полезного использования – 60 месяцев.

В бухгалтерском учете амортизация начисляется линейным способом.

В «1С:Бухгалтерии 8» приобретение объектов основных средств можно отражать двумя способами. Первый способ предусматривает использование документа Поступление (акт, накладная, УПД) с видом операции Оборудование (далее – Поступление оборудования) и последующим вводом объекта ОС в эксплуатацию с помощью документа Принятие к учету ОС.

В этом случае стоимость объекта ОС формируется на счете 08.04.1 «Приобретение компонентов основных средств». При этом в стоимость объекта ОС можно включать дополнительные расходы на приобретение, например с помощью документа Поступление доп. расходов. Первый вариант используется для объектов ОС, которые могут:

-

вводиться в эксплуатацию не одновременно с приобретением;

-

включать в свою стоимость дополнительные расходы на приобретение (доставка, сборка, монтаж и т.п.);

-

состоять из нескольких номенклатурных позиций;

-

иметь разную первоначальную стоимость и/или разный срок полезного использования в бухгалтерском и налоговом учете;

-

иметь ненулевую ликвидационную стоимость;

-

амортизироваться в бухгалтерском учете способами, отличными от линейного.

Во втором упрощенном способе используется только один документ Поступление (акт, накладная, УПД) с видом операции Основные средства (далее – Поступление основных средств). Этим документом отражается одновременное поступление объекта ОС и принятие его к учету. Стоимость объекта ОС при этом формируется на счете 08.04.2 «Приобретение основных средств». Упрощенный вариант используется для объектов ОС, которые одновременно удовлетворяют всем нижеперечисленным условиям:

-

не требуют сборки;

-

состоят из одного элемента справочника Основные средства;

-

не включают в свою стоимость дополнительные расходы на приобретение;

-

вводятся в эксплуатацию одновременно с принятием к учету;

-

имеют одинаковую первоначальную стоимость и одинаковый срок полезного использования в бухгалтерском и налоговом учете;

-

имеют нулевую ликвидационную стоимость;

-

амортизируются только линейным способом.

По Условиям Примера 1 первоначальная стоимость основного средства формируется с учетом дополнительных расходов на приобретение. Поэтому отражать поступление такого объекта в программе следует документом Поступление оборудования (раздел ОС и НМА или раздел Покупки). В результате проведения указанного документа формируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01 – на стоимость приобретенного станка (483 000,00 руб.);

Дебет 19.04 Кредит 60.01 – на сумму входного НДС (96 600,00 руб.).

Дополнительные расходы на приобретение станка (доставка, установка и настройка) отражаются документом Поступление доп. расходов (раздел ОС и НМА или раздел Покупки). Этот документ удобно создавать на основании поступления оборудования – в этом случае табличная часть заполняется автоматически. В результате проведения документа Поступление доп. расходов (или нескольких документов, если услуги оказывают разные контрагенты) формируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01 – на стоимость доставки станка (5 000,00 руб.);

Дебет 19.04 Кредит 60.01 – на сумму входного НДС по доставке (1 000,00 руб.);

Дебет 08.04.1 Кредит 60.01 – на стоимость установки и настройки станка (10 000,00 руб.);

Дебет 19.04 Кредит 60.01 – на сумму входного НДС по настройке (2 000,00 руб.).

С учетом дополнительных расходов на приобретение первоначальная стоимость станка составляет 498 000,00 руб. (483 000,00 руб. + 5 000,00 руб. + 10 000,00 руб.).

Принятие к учету ОС отражается одноименным документом (раздел ОС и НМА).

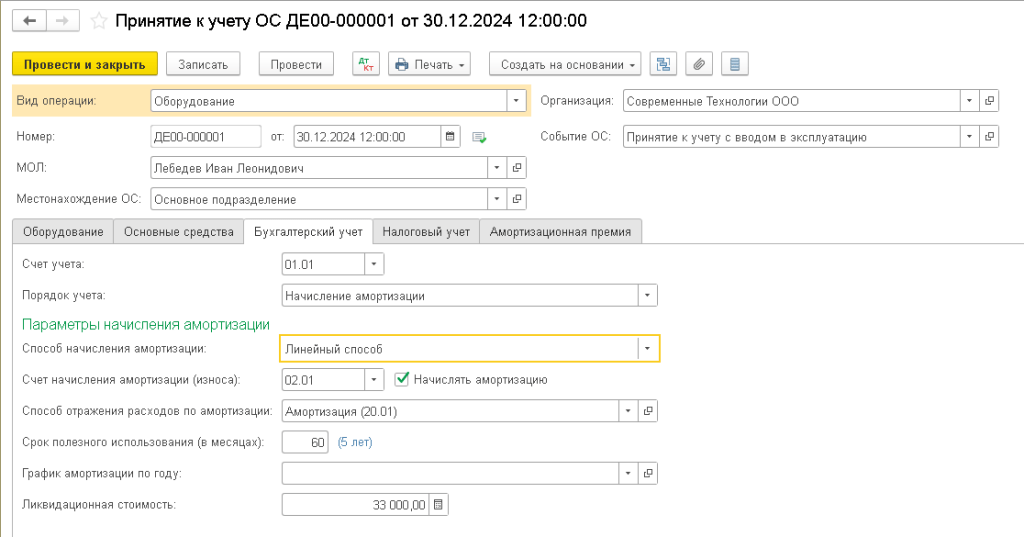

Способ начисления амортизации для целей бухгалтерского учета нужно указать на закладке Бухгалтерский учет в поле Способ начисления амортизации. Линейный способ устанавливается по умолчанию. Кроме того, на закладке Бухгалтерский учет следует указать способ отражения расходов по амортизации, срок полезного использования и ликвидационную стоимость (рис. 1).

Рис. 1. Выбор линейного способа

Рис. 1. Выбор линейного способаПри проведении документа Принятие к учету ОС формируется бухгалтерская проводка:

Дебет 01.01 Кредит 08.04.1 – на первоначальную стоимость станка (498 000,00 руб.);

Со следующего месяца (с января 2025 года) станок начинает амортизироваться. При выполнении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца, формируется бухгалтерская проводка:

Дебет 20.01 Кредит 02.01 – на сумму амортизации станка, которая составляет 7 750,00 руб. ((498 000,00 руб. - 33 000 руб.) / 60 мес.).

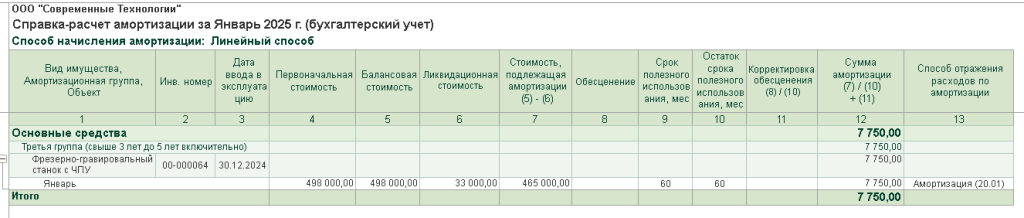

Детальный расчет амортизации станка по данным бухгалтерского учета представлен в справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации линейным методом

Рис. 2. Справка-расчет амортизации линейным методомТочно так же амортизация начисляется в следующих месяцах. Предположим, что в течение срока полезного использования станка с ним никаких событий не происходило (станок не модернизировался, элементы амортизации не менялись). В этом случае ежемесячная сумма амортизации не будет меняться.

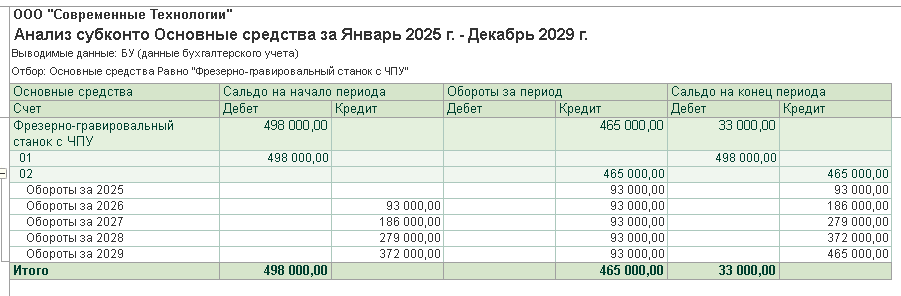

Через 60 месяцев балансовая стоимость станка становится равной ликвидационной стоимости (33 000,00 руб.), амортизация прекращается (рис. 3).

Рис. 3. Анализ субконто «Основные средства» в течение СПИ при применении линейного способа

Рис. 3. Анализ субконто «Основные средства» в течение СПИ при применении линейного способаАналогичным образом линейный способ применяется для расчета амортизации нематериальных активов.

Расчет амортизации способом уменьшаемого остатка в «1С:Бухгалтерии 8»

При применении способа уменьшаемого остатка организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период. Используемая формула должна обеспечивать систематическое уменьшение этой суммы по мере истечения срока полезного использования этого объекта (п.35 ФСБУ 6/2020, п.40 ФСБУ 14/2022).

В «1С:Бухгалтерии 8» предусмотрены две формулы расчета амортизации способом уменьшаемого остатка:

-

способ списания стоимости по сумме чисел лет срока полезного использования;

-

способ уменьшаемого остатка (с коэффициентом ускорения).

Организациям, принявшим решение рассчитывать амортизацию способом уменьшаемого остатка, рекомендуем в качестве основной формулы использовать способ списания стоимости по сумме чисел лет срока полезного использования. Если по каким-то причинам этот способ не подходит, то в качестве альтернативы можно рассмотреть способ уменьшаемого остатка (с коэффициентом ускорения), подобрав подходящий коэффициент.

Способ списания стоимости по сумме чисел лет СПИ

Годовая сумма амортизации при данном способе определяется исходя из разности между балансовой и ликвидационной стоимостью объекта ОС (НМА) (стоимости, подлежащей амортизации) и соотношения, в числителе которого – число лет, оставшихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел оставшихся лет его срока полезного использования. Данное соотношение назовем годовой нормой амортизации. В общем случае в течение отчетного года амортизационные отчисления по объектам ОС начисляются ежемесячно в размере 1/12 годовой суммы.

Рассмотрим этот способ, воспользовавшись условиями Примера 1.

Пример 2

В бухгалтерском учете амортизация начисляется способом списания стоимости по сумме чисел лет срока полезного использования. Остальные исходные данные не меняются.

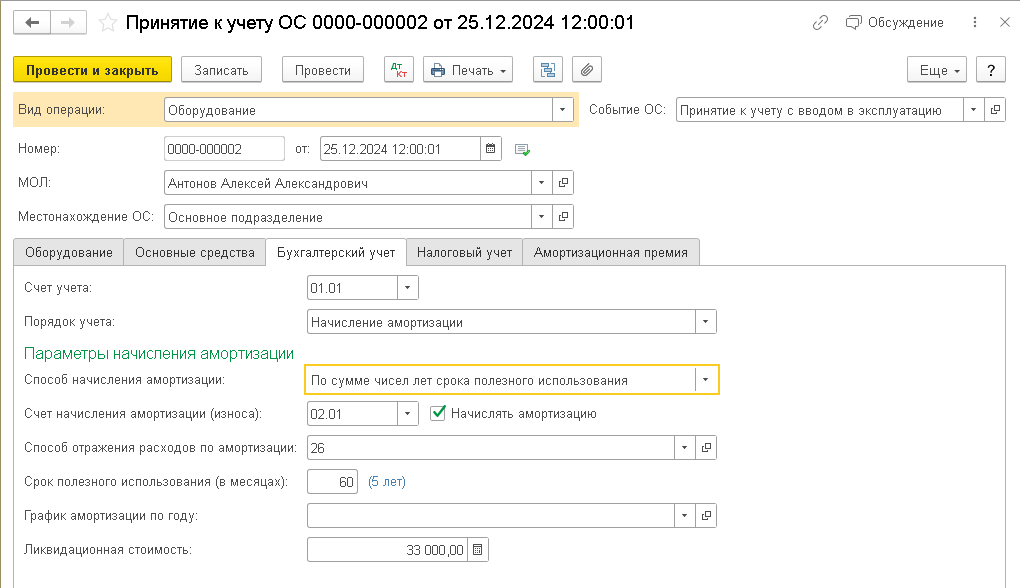

Поступление станка и дополнительные расходы на его приобретение отражаются теми же документами, что и в Примере 1. В документе Принятие к учету ОС на закладке Бухгалтерский учет в поле Способ начисления амортизации следует указать значение По сумме чисел лет срока полезного использования, выбрав его из выпадающего списка (рис. 4).

Рис. 4. Способ амортизации по сумме чисел лет срока полезного использования

Рис. 4. Способ амортизации по сумме чисел лет срока полезного использованияПри выполнении регламентной операции Амортизация и износ основных средств за январь 2025 года формируется бухгалтерская проводка:

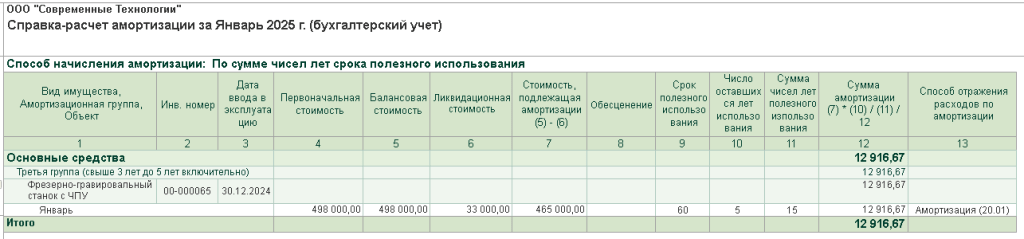

Дебет 26 Кредит 02.01 – на сумму амортизации станка, которая составляет 12 916,67 руб.

Проанализируем расчет амортизации по сумме чисел лет срока полезного использования в 2025 году (в первом году амортизации):

-

срок полезного использования равен пяти годам, соответственно, число лет, оставшихся до конца СПИ, – 5;

-

сумма чисел лет, оставшихся до конца СПИ, равна 15 (1 + 2 + 3 + 4 + 5);

-

годовая норма амортизации – 5 / 15;

-

стоимость, подлежащая амортизации/. – 465 000,00 руб. (498 000,00 руб. - 33 000,00 руб.);

-

годовая сумма амортизационных отчислений – 155 000,00 руб. (465 000,00 руб. x 5 / 15);

-

ежемесячная сумма амортизации – 12 916,67 руб. (155 000,00 руб. / 12 мес.).

Детальный расчет амортизации станка по данным бухгалтерского учета за январь 2025 года представлен в справке-расчете амортизации (рис. 5).

Рис. 5. Справка-расчет амортизации по сумме чисел лет СПИ

Рис. 5. Справка-расчет амортизации по сумме чисел лет СПИПредположим, что в течение срока полезного использования станка у него не меняется ни первоначальная стоимость, ни элементы амортизации. Приведем в этом случае расчет амортизации по годам (таб.1).

Таблица 1

|

|

2026 год |

2027 год |

2028 год |

2029 год |

|

Число лет, оставшихся до конца СПИ |

4 |

3 |

2 |

1 |

|

Сумма чисел лет, оставшихся до конца СПИ |

10 |

6 |

3 |

1 |

|

Годовая норма амортизации |

4 / 10 |

3 / 6 |

2 / 3 |

1 |

|

Стоимость, подлежащая амортизации |

310 000,00 (465 000,00 |

186 000,00 |

93 000,00 (186 000,00 - 93 000,00) |

31 000,00 |

|

Годовая сумма амортизационных отчислений (руб.) |

124 000,00 |

93 000,00 |

62 000,00 |

31 000,00 |

|

Ежемесячная сумма амортизации (руб.) |

10 333,33 (124 000,00 |

7 750,00 |

5 166,67 |

2 583,33 |

Если в течение года меняется первоначальная стоимость ОС (например, в результате модернизации), СПИ или ликвидационная стоимость, то приведенный расчет не годится.

В «1С:Бухгалтерии 8» при способе списания стоимости по сумме чисел лет срока полезного использования ежемесячная сумма амортизация рассчитывается по формуле Асч = (БС - ЛС) х НА / (12 - Мист х НА), где:

-

Асч – сумма ежемесячной амортизации;

-

БС – балансовая стоимость объекта ОС (НМА);

-

ЛС – ликвидационная стоимость объекта ОС (НМА);

-

НА – годовая норма амортизации, которая определяется как отношение остатка числа лет срока полезного использования к сумме чисел остатка лет срока полезного использования;

-

Мист – истекшее количество месяцев в году.

Таким образом, полная формула, реализованная в «1С:Бухгалтерии 8», предусматривает расчет амортизации исходя из стоимости, подлежащей амортизации на начало месяца, при этом знаменатель (12) корректируется исходя из числа прошедших месяцев года. Рассмотрим особенности применения этой формулы:

-

в первом месяце года амортизация рассчитывается как 1/12 часть годовой суммы амортизационных отчислений. Именно эта упрощенная формула приведена в графе 12 справки-расчета амортизации (см. рис. 5), поскольку она описывает общий принцип расчета;

-

начиная со второго месяца знаменатель (12) уменьшается – учитывается погашение амортизируемой величины через условный остаток годовой нормы. Условный остаток годовой нормы определяется как число 12, уменьшенное на произведение количества истекших месяцев и годовой нормы амортизации. Например, для второго месяца условный остаток годовой нормы рассчитывается как 12 - 1 х НА, для третьего – 12 - 2 х НА и т. д.;

-

начиная со второго месяца амортизация рассчитывается как стоимость, подлежащая амортизации, умноженная на годовую норму амортизации и деленная на условный остаток годовой нормы. Например, для второго месяца стоимость, подлежащая амортизации, умножается на НА / (12 - 1 х НА), для третьего – на НА / (12 - 2 х НА) и т.д.

Рассчитаем по условиям Примера 2 амортизацию за февраль 2027 года, используя полную формулу:

-

годовая норма амортизации НА равна 0,5 (3 / 6);

-

условный остаток годовой нормы равен 11,5 (12 - 1 х 0,5);

-

при стоимости, подлежащей амортизации на начало февраля равной 178 250,00, сумма амортизации составит 7 750,00 руб. (178 250,00 х 0,5 / 11,5).

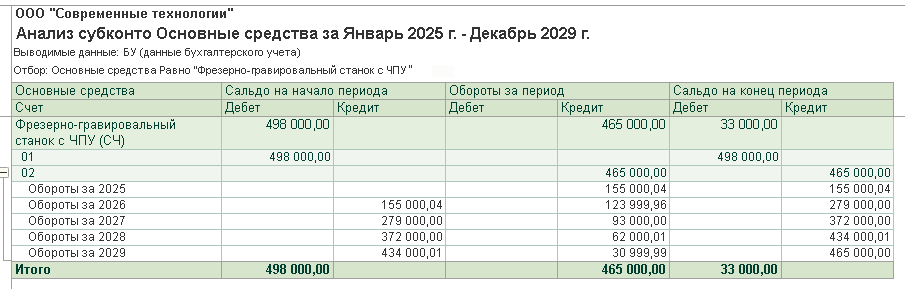

Предположим, что в течение срока полезного использования станка у него не меняется ни первоначальная стоимость, ни элементы амортизации. Через 60 месяцев балансовая стоимость станка становится равной ликвидационной стоимости (33 000,00 руб.), амортизация прекращается (рис. 6).

Рис. 6. Анализ субконто «Основные средства» при применении способа списания стоимости по сумме чисел лет СПИ

Рис. 6. Анализ субконто «Основные средства» при применении способа списания стоимости по сумме чисел лет СПИКак видим, способ списания стоимости по сумме чисел лет СПИ в полной мере обеспечивает систематическое уменьшение суммы амортизации за отчетный период по мере истечения срока полезного использования объекта ОС, как того требует ФСБУ 6/2020.

Аналогичным образом данный способ применяется для расчета амортизации нематериальных активов.

- Как начислить амортизацию в бухгалтерском учете линейным способом

- Начисление амортизации в бухучете способом списания стоимости по сумме чисел лет срока полезного использования

- Как начислить амортизацию в бухучете способом пропорционально количеству продукции (объему работ в натуральном выражении)

- Как начислить амортизацию в бухучете способом уменьшаемого остатка (с коэффициентом ускорения)

Способ уменьшаемого остатка (с коэффициентом ускорения)

Начиная с версии 3.0.159 в «1С:Бухгалтерии 8» реализован способ уменьшаемого остатка с использованием формулы Аку = (БС - ЛС) х К / (СПИост + К - 1), где:

-

Аку – сумма ежемесячной амортизации;

-

БС – балансовая стоимость объекта ОС (НМА);

-

ЛС – ликвидационная стоимость объекта ОС (НМА);

-

К – коэффициент ускорения;

-

СПИост – оставшийся срок полезного использования.

Данный способ получил название Уменьшаемого остатка (с коэффициентом ускорения). Рассмотрим его особенности, воспользовавшись условиями Примера 1.

Пример 3

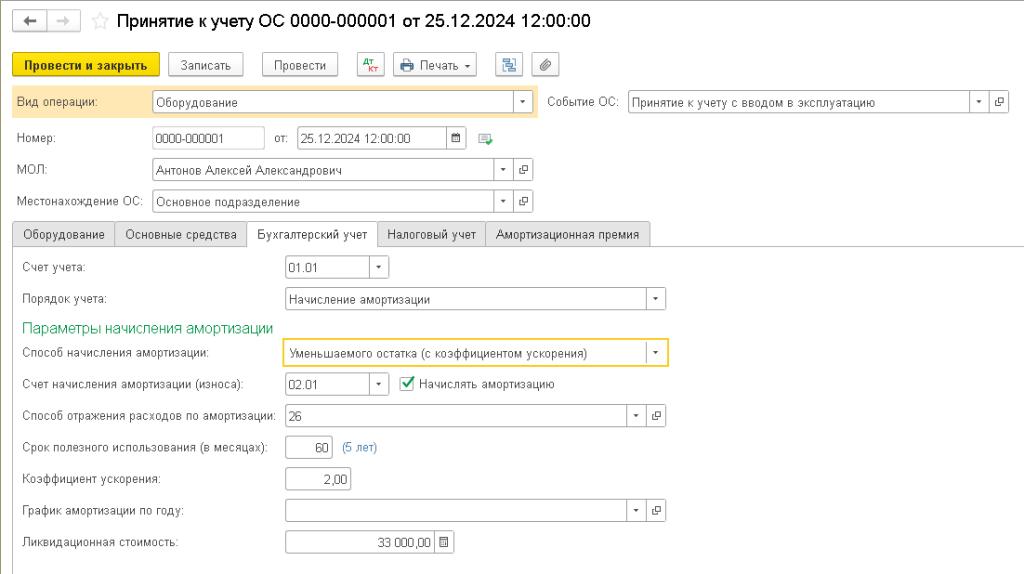

В документе Принятие к учету ОС на закладке Бухгалтерский учет в поле Способ начисления амортизации следует указать значение Уменьшаемого остатка (с коэффициентом ускорения), выбрав его из выпадающего списка. В поле Коэффициент ускорения следует указать значение «2» (рис. 7).

Рис. 7. Начисление амортизации способом уменьшаемого остатка (с коэффициентом ускорения)

Рис. 7. Начисление амортизации способом уменьшаемого остатка (с коэффициентом ускорения)При выполнении регламентной операции Амортизация и износ основных средств за январь 2025 года формируется бухгалтерская проводка:

Дебет 26 Кредит 02.01 – на сумму амортизации станка, которая составляет 15 245,90 руб. (498 000,00 руб. - 33 000,00 руб.) х 2 / (60 + 2 - 1).

В феврале 2025 года сумма амортизации составит 14 991,80 руб. (482 754,10 руб. - 33 000,00 руб.) х 2 / (59 + 2 – 1).

В марте – 14 737,70 руб. (467 762,30 руб. - 33 000,00 руб.) х 2 / (58 + 2 - 1) и т.д.

Детальный расчет амортизации станка по данным бухгалтерского учета за январь – март 2025 года представлен в справке-расчете амортизации (рис. 8).

Рис. 8. Справка-расчет амортизации способом уменьшаемого остатка (с коэффициентом ускорения)

Рис. 8. Справка-расчет амортизации способом уменьшаемого остатка (с коэффициентом ускорения)Как видим, формула расчета амортизации, применяемая при использовании способа уменьшаемого остатка (с коэффициентом ускорения), обеспечивает систематическое уменьшение суммы амортизации не только за отчетный период, но и ежемесячно.

Предположим, что в течение срока полезного использования станка у него не меняется ни первоначальная стоимость, ни элементы амортизации. Через 60 месяцев балансовая стоимость станка становится равной ликвидационной стоимости (33 000,00 руб.), амортизация прекращается (рис. 9).

Рис. 9. Анализ субконто «Основные средства» при применении способа уменьшаемого остатка (с коэффициентом ускорения)

Рис. 9. Анализ субконто «Основные средства» при применении способа уменьшаемого остатка (с коэффициентом ускорения)Аналогичным образом данная формула применяется для расчета амортизации нематериальных активов способом уменьшаемого остатка (с коэффициентом ускорения).

Напомним, что по условиям Примера 3 использовался коэффициент ускорения со значением «2». Амортизация, рассчитанная способом уменьшаемого остатка с данным значением коэффициента ускорения, дает результат, схожий со способом списания стоимости по сумме чисел лет СПИ. Больший коэффициент подходит для тех организаций, которые получают больше экономических выгод в начале использования объекта ОС (НМА). Меньший – для тех, у кого выгод вначале не так много. Коэффициент со значением «1» фактически сводит способ уменьшаемого остатка к линейному способу.

Обратите внимание, что предусмотренный стандартами бухгалтерского учета способ уменьшаемого остатка не ограничивается двумя формулами, реализованными в программе. Поэтому в организации могут использоваться и другие варианты.

Способ пропорционально количеству продукции (объему работ в натуральном выражении)

Начисление амортизации способом пропорционально количеству продукции (объему работ в натуральном выражении) выполняется таким образом, чтобы распределить подлежащую амортизации стоимость объекта ОС (НМА) на весь срок полезного использования этого объекта. При этом сумма амортизации за отчетный период определяется как произведение разности между балансовой и ликвидационной стоимостью объекта основных средств (нематериальных активов) на отношение показателя количества продукции (объема работ в натуральном выражении) в отчетном периоде к оставшемуся сроку полезного использования объекта основных средств (нематериальных активов).

Объем продукции (работ) может измеряться в любых показателях, характеризующих производительность данного объекта, например, в единицах измерения готовой продукции, полуфабрикатов, машино-часах и др. При применении данного способа не допускается определять сумму амортизации за отчетный период на основе выручки от продажи продукции (работ, услуг), производимой с использованием данного ОС (НМА) (п.36 ФСБУ 6/2020, п.41 ФСБУ 14/2022).

Таким образом, при способе пропорционально количеству продукции (объему работ в натуральном выражении) сумма амортизации рассчитывается по формуле

Апр = (БС - ЛС) х Офакт / Оост, где:

-

Апр – сумма амортизации за отчетный период;

-

БС – балансовая стоимость объекта ОС (НМА);

-

ЛС – ликвидационная стоимость объекта ОС (НМА);

-

Офакт – фактический объем продукции (работ), произведенной в отчетном периоде;

-

Оост – оставшийся объем продукции (работ), который планируется выпустить за оставшийся срок полезного использования.

Рассмотрим особенности применения данного способа, воспользовавшись условиями Примера 1.

Пример 4

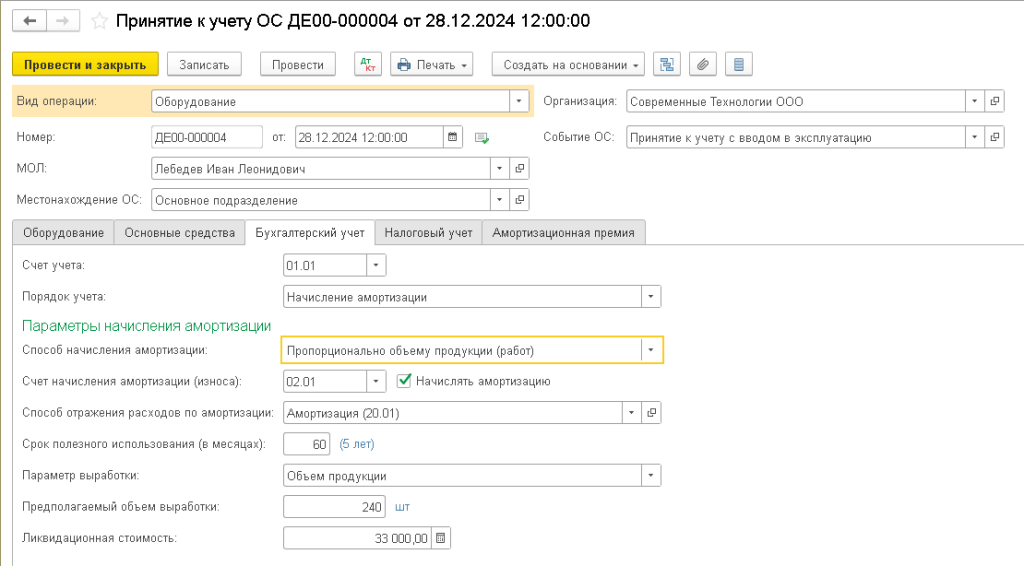

В документе Принятие к учету ОС на закладке Бухгалтерский учет в поле Способ начисления амортизации следует указать значение Пропорционально объему продукции (работ), выбрав его из выпадающего списка. В поле Параметр выработки следует указать значение параметра выработки ОС, выбрав его из одноименного справочника (заполняется пользователем самостоятельно). В поле Предполагаемый объем выработки следует указать значение «240» (рис. 10).

Рис. 10. Начисление амортизации способом пропорционально объему продукции (работ)

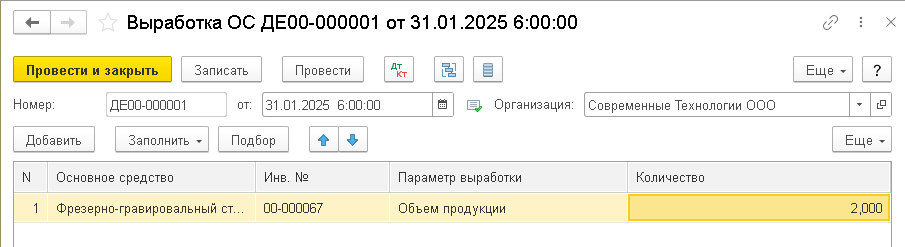

Рис. 10. Начисление амортизации способом пропорционально объему продукции (работ)Для начисления амортизации способом пропорционально объему продукции (работ) необходимо ежемесячно регистрировать фактический объем выработанной продукции (работ). Для этого используется документ Выработка ОС (раздел ОС и НМА – Параметры амортизации ОС). По кнопке Создать из выпадающего списка следует выбрать документ Выработка ОС.

В табличной части документа Выработка ОС следует указать основное средство, параметр выработки (натуральный показатель) и количество (фактический объем выработки в текущем месяце). Предположим, фактический объем выработанной продукции в январе 2025 года составил 2 штуки (рис. 11).

Рис. 11. Выработка ОС

Рис. 11. Выработка ОСПри выполнении регламентной операции Амортизация и износ основных средств за январь 2025 года формируется бухгалтерская проводка:

Дебет 20.01 Кредит 02.01 – на сумму амортизации станка, которая составляет 3 875,00 руб. (498 000,00 руб. - 33 000,00 руб.) х 2 / 240.

Детальный расчет амортизации станка за январь 2025 года по данным бухгалтерского учета представлен в справке-расчете амортизации (рис. 12).

Рис. 12. Справка-расчет амортизации способом пропорционально объему продукции (работ)

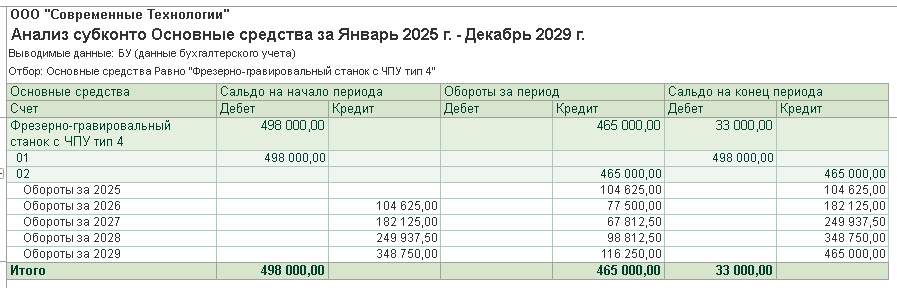

Рис. 12. Справка-расчет амортизации способом пропорционально объему продукции (работ)Предположим, в течение срока эксплуатации станка у него не меняется ни первоначальная стоимость, ни предполагаемый объем выработки. После того как фактический объем выработки достигнет планового, амортизация прекращается. При этом балансовая стоимость станка становится равной его ликвидационной стоимости (33 000,00 руб.), рис. 13.

Рис. 13. Анализ субконто «Основные средства» при применении способа амортизации пропорционально количеству продукции (объему работ в натуральном выражении)

Рис. 13. Анализ субконто «Основные средства» при применении способа амортизации пропорционально количеству продукции (объему работ в натуральном выражении)На практике следует регулярно пересматривать элементы амортизации объекта ОС (в том числе плановый объем выработки), если в процессе эксплуатации объекта выясняется, что прогноз был слишком консервативным либо, наоборот, с завышенными ожиданиями.

Аналогичным образом способ амортизации пропорционально количеству продукции (объему работ в натуральном выражении) применяется для расчета амортизации нематериальных активов.

В материале использованы фото: Daria Voronchuk / Kinga / Shutterstock / Fotodom.

Добрый день! Подскажите, можно ли поменять в 1 с БП способ начисления амортизации с линейного на способ пропорционально объему продукции (работ) по объектам, которые уже в эксплуатации?

Нервный внедренец, Можно - документом Изменение элементов амортизации ОС

Бухгалтер на все руки, Мне необходимо алгоритм. Я сделала таким образом, амортизация в БУ перестала начислятся

Спящая за монитором, а Выработку ОС заполняли? см. Пример 4