Эксперты 1С рассказывают, как восстановить учет НДС пользователям, которые использовали режим «без закрывающих документов» с 2025 года.

Учет расчетов с контрагентами при применении НДС

С 2025 года упрощенцы с доходом за 2024 год свыше 60 млн рублей стали плательщиками НДС. Организации и ИП, чей доход в 2025 году превысит 60 млн рублей, также становятся плательщиками НДС.

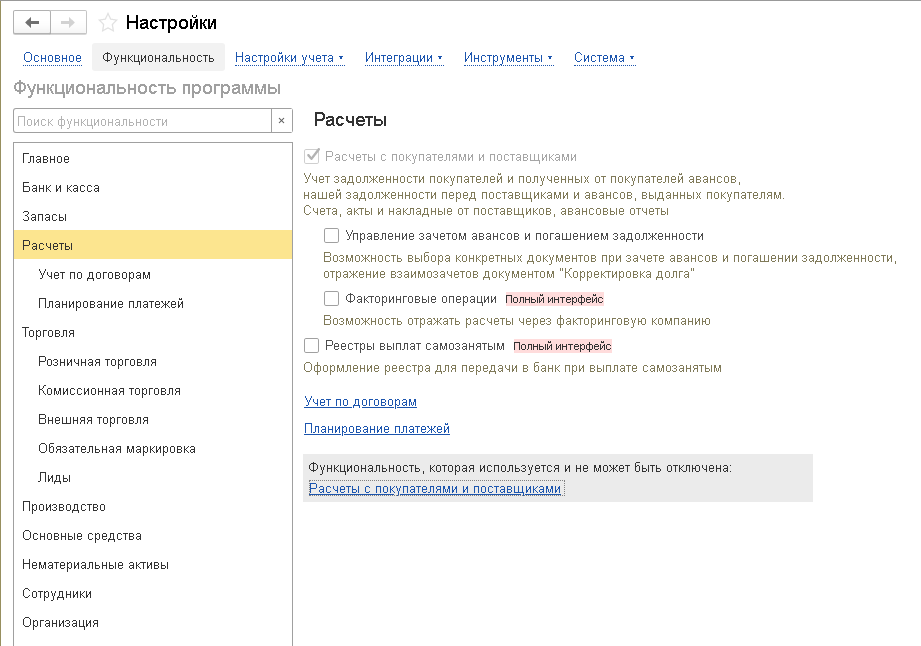

Учет НДС требует ведения учета расчетов с контрагентами. Начиная с версии 3.0.176 в «1С:Бухгалтерии 8» для плательщиков НДС при УСН с объектом налогообложения «доходы» режим «без закрывающих документов» недоступен. А в настройках функциональности программы автоматически устанавливается учет расчетов с покупателями и поставщиками, если пользователь не включил его ранее самостоятельно.

Отключить данную функциональность нельзя (рис. 1).

Рис. 1. Настройки функциональности программы

Рис. 1. Настройки функциональности программы

Если в программе ведется учет по нескольким организациям, то упрощенцы с объектом «доходы», освобожденные от уплаты НДС, по-прежнему смогут использовать режим «без закрывающих документов».

- НДС для чайников: инструкция для УСН по работе с 2025 года

- НДС на УСН с 2025 года: как получить освобождение, какие доходы будут учитываться и кто может не выставлять счета-фактуры

- Расчет налоговой нагрузки и выбор ставки НДС для упрощенцев в «1С:Бухгалтерии 8»

- Настройка ставки НДС при УСН в «1С:Бухгалтерии 8»

Порядок восстановления учета НДС при УСН «доходы»

Предположим, что упрощенец с объектом «доходы» стал с 2025 года плательщиком НДС, но продолжал использовать режим «без закрывающих документов». Поскольку пользователь не выставлял покупателям счета-фактуры, то он и не мог автоматически сформировать декларацию по НДС за I квартал. Таким пользователям необходимо оперативно восстановить учет НДС с 2025 года.

Для восстановления учета НДС необходимо выполнить следующую последовательность действий:

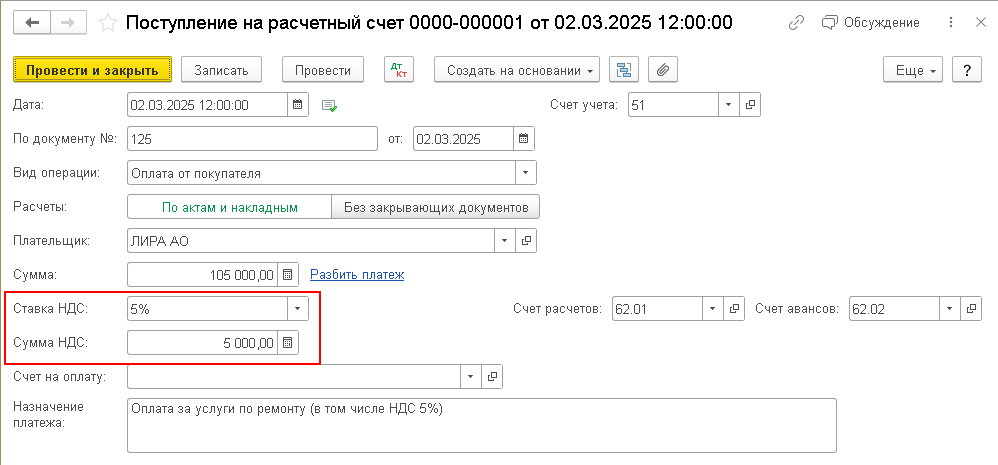

- Начиная с 01.01.2025 в каждом документе, связанном с денежными средствами, выбрать режим По актам и накладным, после чего проверить заполнение ставки и суммы НДС (рис. 2).

Рис. 2. Поступление денежных средств по актам и накладным

Рис. 2. Поступление денежных средств по актам и накладным

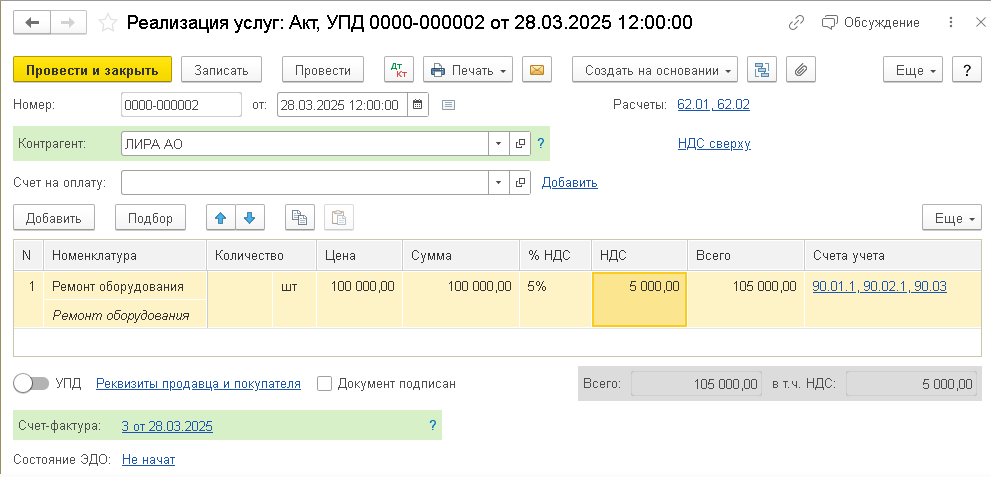

- Сформировать документы реализации (акты, накладные), зарегистрировать счета-фактуры (УПД), (рис. 3).

Рис. 3. Документ реализации

Рис. 3. Документ реализации

- Сформировать документы поступления (акты, накладные), зарегистрировать полученные счета-фактуры (УПД).

- Выполнить закрытие месяца с января 2025 года по май 2025 года

- Сформировать и отправить в ИФНС декларацию по НДС за I квартал 2025 года. Для корректного заполнения декларации рекомендуется использовать помощник по расчету НДС. Посредством помощника в том числе регистрируются счета-фактуры на аванс.

- В результате выполненных действий сумма дохода, учитываемая в КУДиР, уменьшится на сумму начисленного НДС. Поэтому нужно отправить в ИФНС повторное (корректирующее) уведомление об исчисленных суммах налога за I квартал, где отразить новую, уменьшенную сумму налога УСН. Корректировочное уведомление заполняется вручную.

Некоторые пользователи, применяющие УСН «доходы» и исчисляющие НДС по пониженным ставкам 5% и 7%, полагают, что для ведения учета по НДС достаточно учета доходов, то есть учета продаж и расчетов только с покупателями. Учет расходов, то есть учет покупок и расчетов с поставщиками, по их мнению, им не нужен, поскольку отсутствуют вычеты входного НДС. Иными словами, такие пользователи считают возможным применение для учета расходов метода, отличного от метода учета доходов, и отступление от правил бухгалтерского учета.

Обратите внимание! Бухгалтерский учет имеет собственные цели, отличные от налоговых, поэтому какие бы системы налогообложения не применялись, бухучет в компании должен быть непрерывным с момента госрегистрации до момента снятия с госрегистрации (ч. 3 ст. 6 Закона № 402-ФЗ). ИП освобождены от обязанности вести бухучет только если ведут учет для налоговых целей или учет физических показателей деятельности (ч. 2 ст. 6 Закона № 402-ФЗ).

Обязательный бухгалтерский учет - это гарант единства экономического пространства страны, а это единство является необходимым условием для возможности вести бизнес. Бухучет - это целостная система, она не поддается фрагментации. Любое изъятие приводит к дискредитации всей системы. Именно поэтому закон «О бухгалтерском учете» запрещает регистрацию мнимых и притворных объектов бухучета и пропуски или изъятия при регистрации объектов бухучета в регистрах бухучета (ч. 2 ст. 10 Закона № 402-ФЗ).

Организация рано или поздно сталкивается с необходимостью иметь достоверный бухучет даже не потому, что этого требует государство, а потому, что управлять своим делом без этого невозможно, невозможно привлечь кредитные ресурсы, доступ к которым для торговых организаций, в частности, может быть критичным. И если компания пренебрегала требованием ведения бухучета, то учет приходится восстанавливать.

Один из базовых принципов бухучета как науки и системы нормативного регулирования деятельности в рамках экономического пространства России состоит в соответствии признаваемых расходов полученным доходам. Эффективность бизнеса не может быть оценена через измерение только дохода. Объем необходимых и понесенных расходов для обеспечения именно этого дохода и результат потраченных усилий (прибыль или убыток) позволяет ответить на вопрос: достигается ли цель коммерческой деятельности - получение прибыли. Рассинхронизация методов учета доходов и относящихся к ним расходов искажает финансовый результат и может привести к введению в заблуждение пользователей бухотчетности.

Кроме того, в случае перехода налогоплательщика УСН на объект «доходы минус расходы» или превышения установленного лимита для применения УСН, возникает обязанность учета расходов и переход на общий порядок применения НДС, что также невозможно без бухгалтерского учета.

Мораторий на штрафы за несвоевременную отправку декларации по НДС

Чтобы облегчить упрощенцам переход на уплату НДС, правительство ввело временный мораторий на штрафы за несвоевременную отправку декларации по НДС (постановление Правительства России от 23.04.2025 №530).

Таким образом, налоговая инспекция не будет штрафовать организации и ИП на УСН по п.1 ст.119 НК РФ за несвоевременное представление декларации по НДС, если она подается за любой из кварталов 2025 года, в котором упрощенец впервые начал исполнять обязанности по исчислению и уплате НДС. Мораторий предоставит бизнесу дополнительное время перенастроить бухгалтерские программы и позволит изучить порядок заполнения декларации по НДС.

В материале использованы фото: Branislav Nenin / Shutterstock / Fotodom.

Что значит "не вели"? Так можно было? Как бухгалтер может ЗАБЫТЬ ВЕСТИ УЧЕТ НДС?!

Минибух, предприниматель может забыть:) был себе на УСН с объектом доходы и думать ни о чем не думал, использовал механизм учета без закрывающих документов.а с НДСом уже так нельзя

Минибух, Написано для тех, кто продолжал вести учет без закрывающих документов

Минибух, бывают ситуации, когда его не было, а теперь надо востановить, например как отметили смена налогового режима