Эксперты 1С рассказывают, на что обратить внимание при продаже маркируемых товаров при использовании интеграции с торговыми площадками в программах «1С:ERP Управление предприятием» (ред. 2.5), «1С:Комплексная автоматизация 8» (ред. 2.5), «1С:Управление торговлей 8» (ред. 11.5).

Продажи на торговых площадках (маркетплейсах) являются частным случаем дистанционных продаж, а значит, на них распространяются требования к дистанционным продажам, зафиксированным в правилах маркировки товаров. Правила маркировки утверждаются отдельно по каждой товарной группе маркируемой продукции соответствующим постановлением правительства РФ. Принципы, зафиксированные в этих правилах, во многом аналогичны. В частности, при розничной продаже товаров дистанционным способом закреплена обязанность участника оборота внести в информационную систему мониторинга сведения о выводе товаров из оборота одним из двух способов:

- через ККТ – с передачей данных ОФД (самостоятельно или через уполномоченных представителей);

- самостоятельно не позднее трех рабочих дней передать в ГИС МТ сведения о выводе из оборота с причиной ввода «Продажа дистанционным способом».

Такие требования зафиксированы, в частности, в следующих нормативных правовых актах:

- в пункте 81 Правил маркировки обувных товаров, утв. постановлением Правительства РФ от 05.07.2019 №860;

- в пункте 76 Правил маркировки товаров легкой промышленности, утв. постановлением Правительства РФ от 31.12.2019 №1956;

- в пункте 103 Правил маркировки биологически активных добавок (БАД), утв. постановлением Правительства РФ от 31.05.2023 №886.

- Перечни продукции, подлежащей обязательной маркировке, и товаров, в отношении которых проводятся эксперименты по маркировке (с указанием кодов ТН ВЭД ЕАЭС)

- Подборка «Маркировка товаров» (ответы на вопросы, инструкции по работе с маркировкой товаров в программах 1С и др.)

- Обзор правовых требований и примеры работы с применением ККТ в различных сценариях

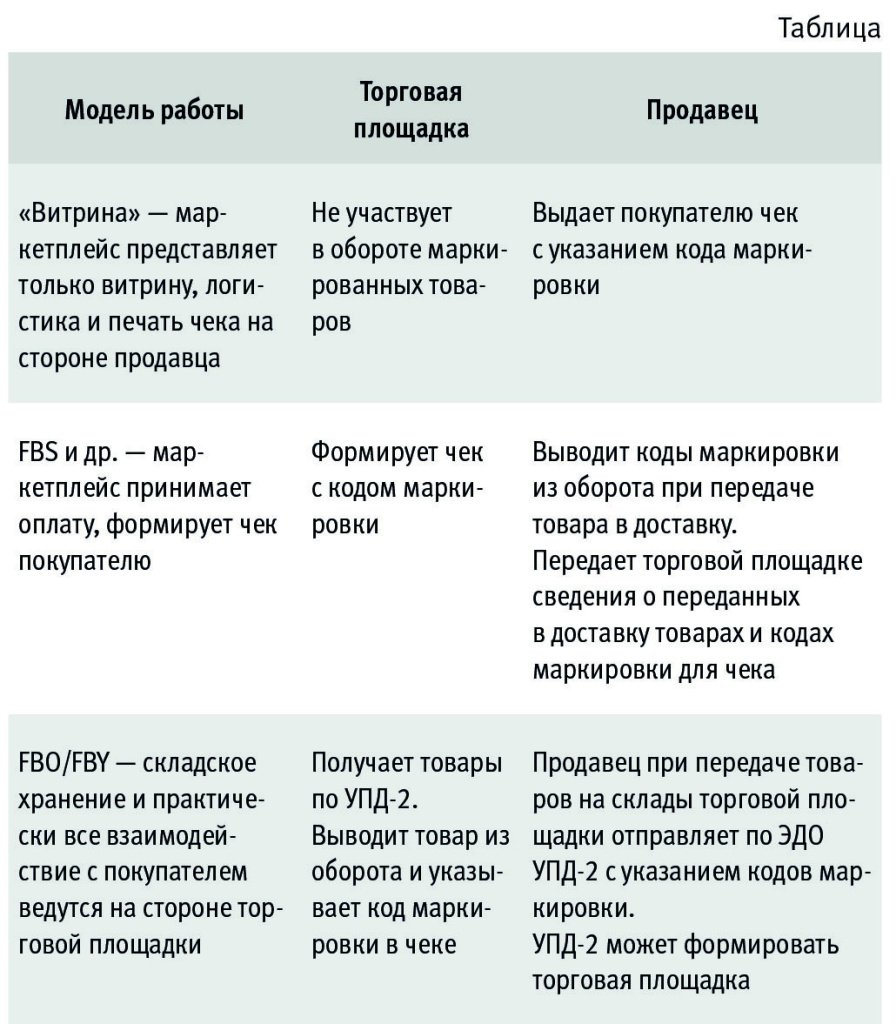

Модели работы на торговых площадках

Торговые площадки предлагают продавцам различные модели работы, которые отличаются по степени вовлечения торговой площадки в оборот товара. В самом простом случае торговая площадка предоставляет только витрину и не является участником оборота маркируемых товаров, а доставка товара, прием оплаты, выдача чека остаются на стороне продавца, который самостоятельно передает сведения о выводе из оборота любым указанным способом. При этом необходимо учитывать общие требования по выставлению чека при розничных продажах, закрепленные в Федеральном законе от 22.05.2003 №54-ФЗ о ККТ, и, в частности, требования по указанию кодов маркировки в чеке при розничной продаже, которые в том числе актуальны и для дистанционного способа продаж, утвержденные постановлением Правительства РФ от 21.02.2019 №174 и приказом ФНС России от 14.09.2020 №ЕД-7-20/662@.

Модели работы торговых площадок могут предполагать, что функцию приема оплаты и печати чека при дистанционном способе продаж в качестве агента выполняет торговая площадка, которой нужно заблаговременно передать код маркировки для указания в чеке. В частности, это модель FBS – Fulfillment by seller, предполагающая складское хранение и сборку заказов продавцом с последующей передачей в пункте приема заказов торговой площадке для доставки покупателю.

Также торговая площадка предоставляет модель работы, при которой продавец передает товар на склады торговой площадки, которая затем осуществляет складское хранение, сборку заказов и все взаимодействие с покупателем. При передаче маркируемых товаров на склад торговой площадки продавец передает посредством электронного документооборота (ЭДО) универсальный передаточный документ (УПД) со статусом «2» (далее – УПД-2) с указанием кодов маркировки, и торговая площадка становится владельцем кодов маркировки и участником оборота. Такое требование закреплено, в частности п. 64 Правил маркировки обуви, утв. Постановлением №860; п.59 Правил маркировки товаров легкой промышленности и одежды, утв. Постановлением №1956; п. 92 Правил маркировки БАД, утв. Постановлением №886.

Роли торговой площадки и продавца в различных моделях работы представлены в таблице.

За нарушение правил маркировки предусмотрены штрафы для участника оборота. Причем в договоре с торговыми площадками, как правило, предусматривается положение, согласно которому, если торговая площадка получает штраф, то она удерживает его из прибыли продавца. Таким образом, ответственность в любом случае ложится на продавца, который должен:

- контролировать сохранность кодов маркировки, статус «В обороте»;

- указывать коды маркировки в модели FBS при отгрузке и своевременно передавать сведения торговой площадке, оформлять вывод из оборота;

- своевременно передавать УПД со статусом при отгрузке товаров по модели FBO/FBY.

Коды маркировки и интеграция с торговыми площадками в 1С

Указание кодов маркировки при отгрузке – это часть типовых сценариев работы в программах 1С:

- коды маркировки указываются в документах отгрузки (Реализация товаров и услуг/Передача на комиссию);

- для ордерных складов отгрузка выполняется в рабочем месте Склад и доставка – Ордерный склад – Отгрузка с использованием документа Расходный ордер на товары.

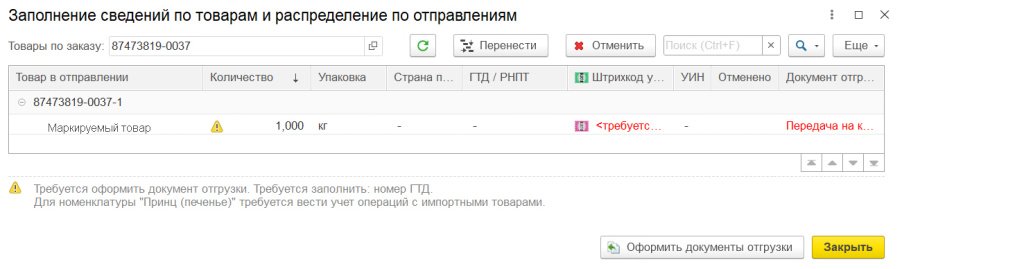

В рамках функциональности интеграции с торговыми площадками в программах 1С предусмотрены дополнительные проверки для выполнения требований и процедур торговой площадки в части указания кодов для маркируемых товаров в необходимых случаях. Например, в функциональности обмена с торговой площадкой Ozon контролируется указание кодов перед оформлением документов отгрузки (рис. 1).

Рис. 1

Рис. 1

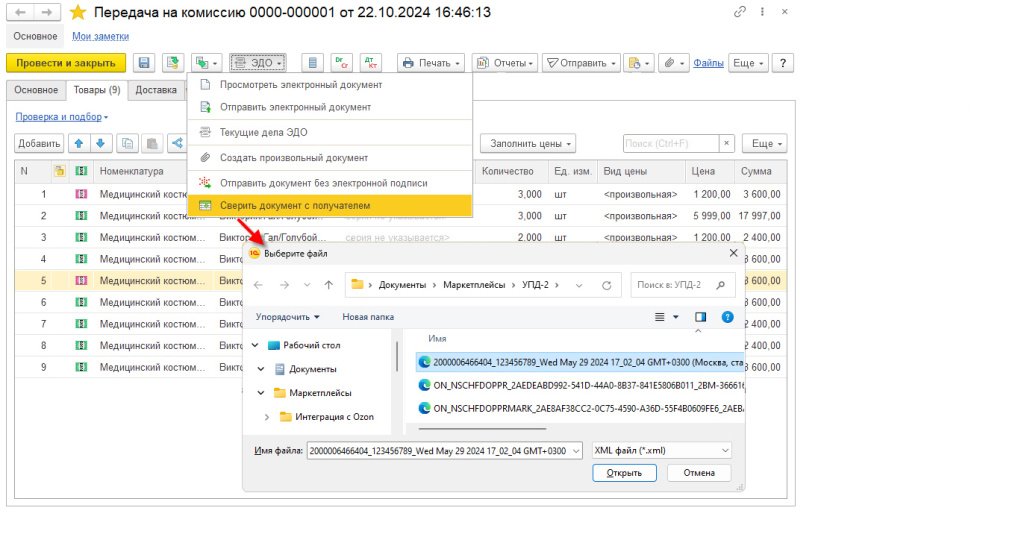

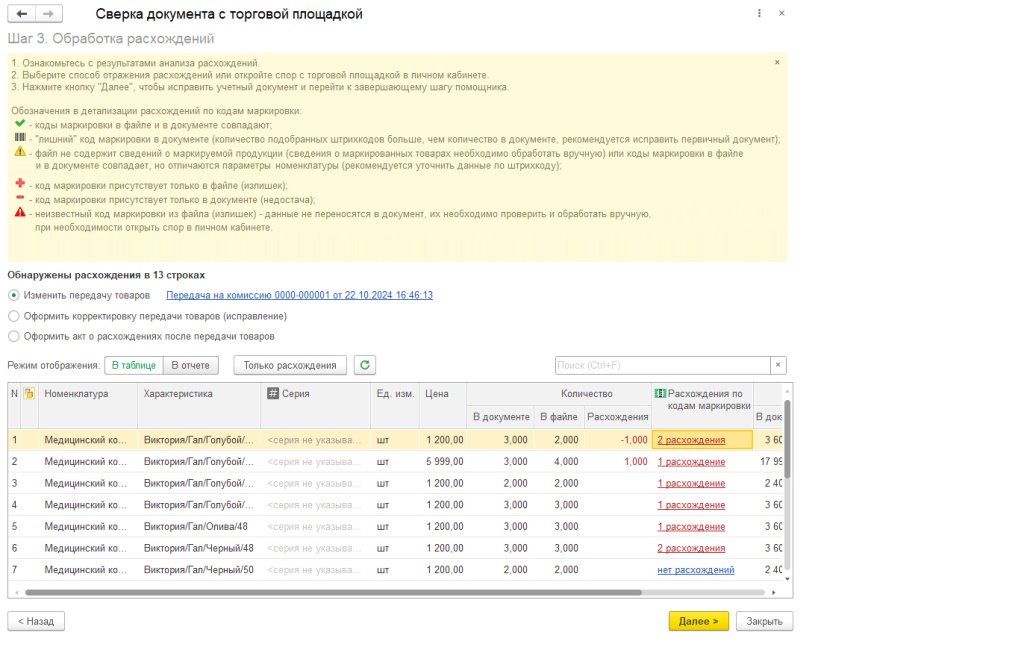

При отгрузке на склады торговых площадок по моделям FBO/FBY, как правило, шаблон УПД-2 формирует торговая площадка после принятия и проверки товаров на своем складе. Полученный шаблон УПД-2 от торговой площадки можно загрузить, сверить коды, указанные в УПД, с кодами, указанными в информационной базе в момент проверки, отправить УПД-2 по ЭДО (рис. 2, 3).

Рис. 2

Рис. 2

Рис. 3

Рис. 3

В дистанционной продаже покупатель при получении товара может отказаться от него. В таком случае факта продажи и чека не было. В 1С необходимо отразить документ Возврат в оборот ИС МП с видом операции Возврат в оборот при дистанционном способе продажи.

Также покупатель, который изначально получил товар, может его вернуть. При возврате оформляется чек, в котором может указываться код маркировки. Если код маркировки указан, то код автоматически возвращается в оборот по данным ОФД. Если в чеке на возврат код не указывался, то необходимо оформить документ Возврат в оборот ИС МП с видом операции Возврат в оборот при дистанционном способе продажи.

На торговых площадках могут осуществляться продажи юридическим лицам и ИП. Такие продажи требуется отражать отдельно. Если покупатель – юрлицо или ИП – не является участником оборота/приобретает товары для собственных нужд, продаж, то отразить продажу в 1С следует одним из двух способов:

- оформить операцию посредством ЭДО УПД со статусом «1» с указанием кодов маркировки и признаком вывода из оборота;

- отразить документ контура интеграции с ГИС МТ («Честный знак») Вывод из оборота с указанием операции Для собственных нужд предприятия.

- Видеозапись онлайн-лекции «Бухгалтерский и налоговый учет при работе с маркетплейсами на примере 1С:Бухгалтерии 8» с участием эксперта 1С Елены Калининой

- Видеозапись онлайн-лекции «Маркировка остатков товаров легкой промышленности в 2025 году в 1С:УНФ 8 и в 1С:Рознице 8 (ред. 3.0)» с участием эксперта 1С Ольги Салимовой

В материале использованы фото: THICHA SATAPITANON / Shutterstock / Fotodom.

Как после передачи комиссионеру кодов маркировки, потом вернуть из себе

Если на товар оформили возврат

Бухгалтер-виртуоз, При возврате маркированного товара коды маркировки сохраняются за комитентом. Возврат осуществляют через кассу, затем оператор фискальных данных передает сведения о возврате маркированного товара в систему маркировки. Передать эти сведения может и сам комитент, используя данные ККТ о возврате товара. После поступления в честный знак сведений о возврате товар снова вводится в оборот как маркированный. Но если код маркировки на возвращенном товаре поврежден, на него нужно нанести новый код.