Эксперты 1С рассказывают об отражении НДС в «1С:Бухгалтерии 8» и формировании Раздела 7 декларации по НДС при реализации плательщиком УСН, применяющим ставку НДС 5%, товаров, освобождаемых от налога (аналогичный порядок действует при применении ставки НДС 7%).

Реализация товаров, освобождаемых от НДС, при УСН и ставке НДС 5%

С 01.01.2025 согласно поправкам, внесенным в НК РФ Федеральным законом от 12.07.2024 №176-ФЗ (в ред. Федерального закона от 29.10.2024 №362-ФЗ), организации (ИП), применяющие УСН, признаются налогоплательщиками НДС. При этом в соответствии с пунктом 1 статьи 145 НК РФ (в ред. Закона №176-ФЗ) они автоматически освобождаются от исчисления и уплаты НДС (кроме исполнения обязанностей налогового агента по НДС и импорта товаров) в случае выполнения одного из условий:

- за календарный год, предшествующий календарному году перехода на УСН, сумма доходов, определяемых в соответствии с главами 23, 25 или 26.1 НК РФ, не превысила в совокупности 60 млн руб.;

- за предшествующий налоговый период УСН сумма доходов, определяемых в соответствии со статьей 346.15 и подпунктами 1, 3 пункта 1 статьи 346.25 НК РФ, не превысила в совокупности 60 млн руб.

Освобождение от НДС также распространяется на вновь созданные организации (ИП), применяющие УСН, начиная с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

При применении освобождения от НДС налогоплательщики УСН счета-фактуры не составляют (абз.2 п.5 ст.168 НК РФ в ред. Закона №176-ФЗ).

Организации (ИП), имеющие за 2024 год доход более 60 млн руб., с 01.01.2025 при реализации товаров (работ, услуг), имущественных прав обязаны исчислять и уплачивать НДС. При этом если их доход не превышает 250 млн руб., то они вправе для исчисления НДС применять:

- пониженную ставку НДС в размере 5% (до 1-го числа месяца, следующего за месяцем, в котором будет превышен доход в размере 250 млн руб.) (пп.1 п.8 ст.164 НК РФ в ред. Закона №176-ФЗ);

- пониженную ставку НДС в размере 7% (до 1-го числа месяца, в котором будет превышен доход в размере 450 млн руб. (пп.2 п.8 ст.164 НК РФ в ред. Закона №176-ФЗ);

- основную ставку НДС в размере 20% (10% по товарам (работам, услугам), поименованным в п.2 ст.164 НК РФ).

Если доход превышает 250 млн руб., то они могут применять:

- пониженную ставку НДС в размере 7% (до 1-го числа месяца, в котором будет превышен доход в размере 450 млн руб. (пп.2 п.8 ст.164 НК РФ в ред. Закона №176-ФЗ);

- основную ставку НДС в размере 20% (10% по товарам (работам, услугам), поименованным в п.2 ст.164 НК РФ).

Если организации (ИП) выбирают пониженные ставки НДС (5 или 7%), то они должны их применять в течение не менее 12 последовательных налоговых периодов, начиная с первого налогового периода, за который представлена налоговая декларация, в которой отражены операции, облагаемые НДС по указанной налоговой ставке (кроме случаев, когда возникает обязанность перехода со ставки 5% на ставку 7% или со ставки 7% на основные ставки НДС (20, 10%) (п.9 ст.164 НК РФ в ред. Закона №176-ФЗ). При выборе общеустановленных ставок НДС (20, 10%) налогоплательщик УСН вправе перейти на применение специальной ставки НДС без такого ограничения с начала очередного налогового периода (квартала).

Налогоплательщики УСН при реализации товаров (работ, услуг, имущественных прав) обязаны выставлять покупателям счета-фактуры с выделенной суммой НДС и регистрировать такие счета-фактуры в книге продаж.

При осуществлении налогоплательщиками, применяющими УСН, операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 НК РФ, указанные операции будут освобождаться от налогообложения НДС (письмо Минфина России от 23.07.2024 №03-07-11/68747).

При осуществлении операций, освобождаемых от НДС (ст.149 НК РФ) или не признаваемых объектом налогообложения НДС (п.2 ст.146 НК РФ), счета-фактуры не составляются. Налогоплательщики УСН, которые выбрали пониженные ставки НДС (5, 7%), в некоторых случаях применяют расчетные ставки НДС (5/105, 7/107), например, при получении авансов.

При применении пониженных ставок НДС (5 или 7%) организации (ИП) лишаются права на вычет предъявленной суммы НДС (в т.ч. по приобретенным товарам (работам, услугам), имущественным правам), но за ними сохраняется право на отдельные виды вычетов исчисленной суммы НДС:

- при отгрузке в счет авансов («обнуление» НДС с аванса);

- при возврате авансов и расторжении (изменении условий) договора;

- при возврате покупателем товаров или отказа от товаров (работ, услуг);

- при изменении цены отгруженных товаров (работ, услуг) в сторону уменьшения.

При применении основных ставок НДС (20, 10%) организации (ИП) имеют право на все налоговые вычеты, предусмотренные главой 21 НК РФ.

Подробные разъяснения приведены в письме ФНС России от 17.10.2024 №СД-4-3/11815@ «О направлении Методических рекомендаций» (вместе с «Методическими рекомендациями по НДС для УСН»).

Отражение в «1С:Бухгалтерии 8» освобождаемых от НДС операций при УСН и НДС 5%

Порядок отражения в программе «1С:Бухгалтерия 8» операций по реализации товаров, освобождаемых от НДС, при применении УСН и ставке НДС 5% рассмотрим на примере.

Пример

Организация ООО «Электротовары» (продавец), применяющая c 01.01.2025 УСН и пониженную ставку НДС 5%, согласно договору с организацией ООО «Медик» (покупатель), применяющей общую систему налогообложения (ОСНО), совершила следующие хозяйственные операции:

- 20.01.2025 приобрела товары, освобождаемые от НДС, на сумму 142 350,00 руб. (без НДС);

- 21.01.2025 перечислила оплату продавцу;

- 05.02.2025 получила предварительную оплату от покупателя в размере 50%;

- 07.02.2025 реализовала товары, освобождаемые от НДС, на сумму 24 600,00 руб. (без НДС);

- 10.02.2025 получила окончательную оплату за товары.

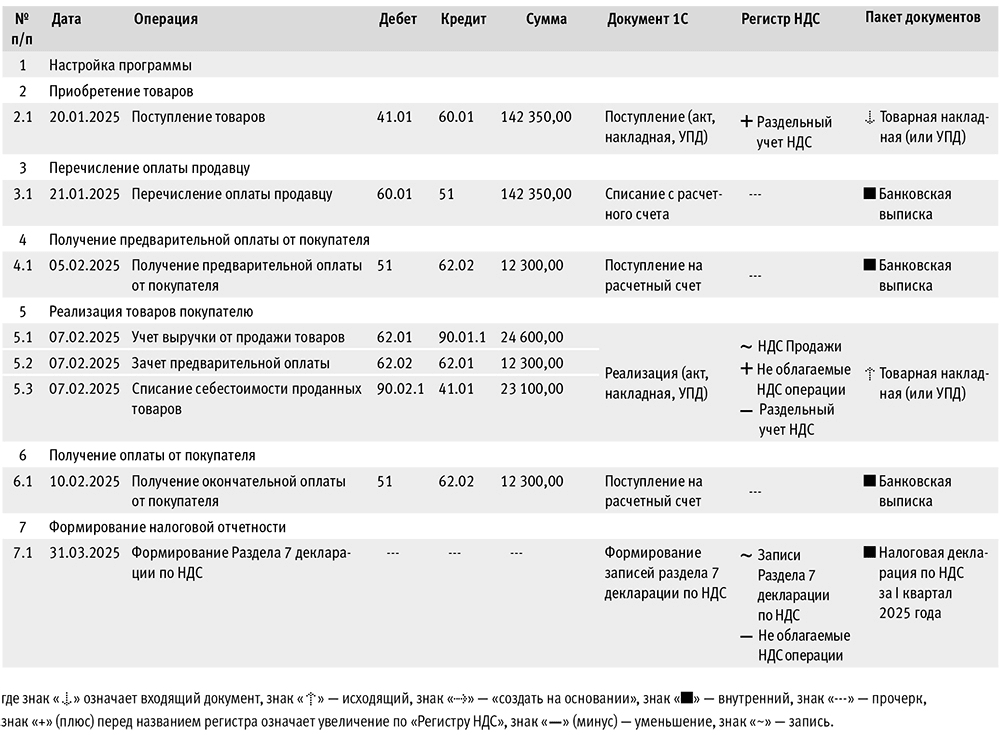

Последовательность операций приведена в таблице.

Таблица

Таблица

Настройка программы

Для того, чтобы внести в программу сведения о выбранной с 01.01.2025 системе налогообложения и применяемой ставке НДС, необходимо выполнить соответствующие настройки. Организация ООО «Электротовары» применяла в 2024 году УСН с объектом налогообложения доходы, уменьшенные на величину расходов.

Выбранный на 2025 год режим налогообложения необходимо установить в настройках налогов и отчетов (раздел Главное – подраздел Настройки – Налоги и отчеты) на закладке Система налогообложения (в данном случае сохраняется режим УСН (доходы минус расходы)).

Поскольку организация ООО «Электротовары» имела в 2024 году совокупный доход, превышающий 60 млн руб., то она должна с 01.01.2025 исчислять и уплачивать НДС. Чтобы подтвердить, что совместно с основной выбранной системой налогообложения с 01.01.2025 будет также уплачиваться НДС, необходимо установить флаг для значения НДС, после чего появится сообщение о том, что нужно произвести дополнительные настройки на закладке НДС.

Для настройки налогообложения НДС следует на закладке НДС (раздел Главное – подраздел Настройки – Налоги и отчеты) установить применяемую с 01.01.2025 ставку НДС, исходя из суммы дохода, полученного в 2024 году, и анализа хозяйственной деятельности организации (рис. 1).

Рис. 1. Настройки налогообложения НДС

Рис. 1. Настройки налогообложения НДС

Помощь в выборе ставки НДС можно получить, пройдя по гиперссылкам Как выбрать выгодную ставку НДС для УСН с 2025 года и Сравнение режимов налогообложения, размещенным также на закладке НДС.

Поскольку у организаций (ИП), применяющих пониженную ставку НДС (5, 7%), нет права на вычет сумм НДС, предъявленных поставщиками, и входящий НДС всегда включается в стоимость приобретений, то отсутствует необходимость ведения раздельного учета входящего НДС.

В то же время при осуществлении не облагаемых НДС (освобождаемых от НДС) операций для корректного формирования Раздела 7 декларации по НДС (утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/989@), которая применяется с отчетности за I квартал 2025 года, необходимо включить механизм раздельного учета, для чего нужно проставить флаг для значения Ведется раздельный учет входящего НДС по способам учета (рис. 1). При этом для плательщиков УСН, применяющих пониженные ставки (5, 7%), включение раздельного учета не приводит к необходимости:

- указывать в документах Поступление (акт, накладная, УПД) способ учета НДС (входящий НДС включается в стоимость без использования счета 19, проводки по раздельному учету НДС на счете 19 не используются);

- выполнять регламентную операцию НДС Распределение НДС.

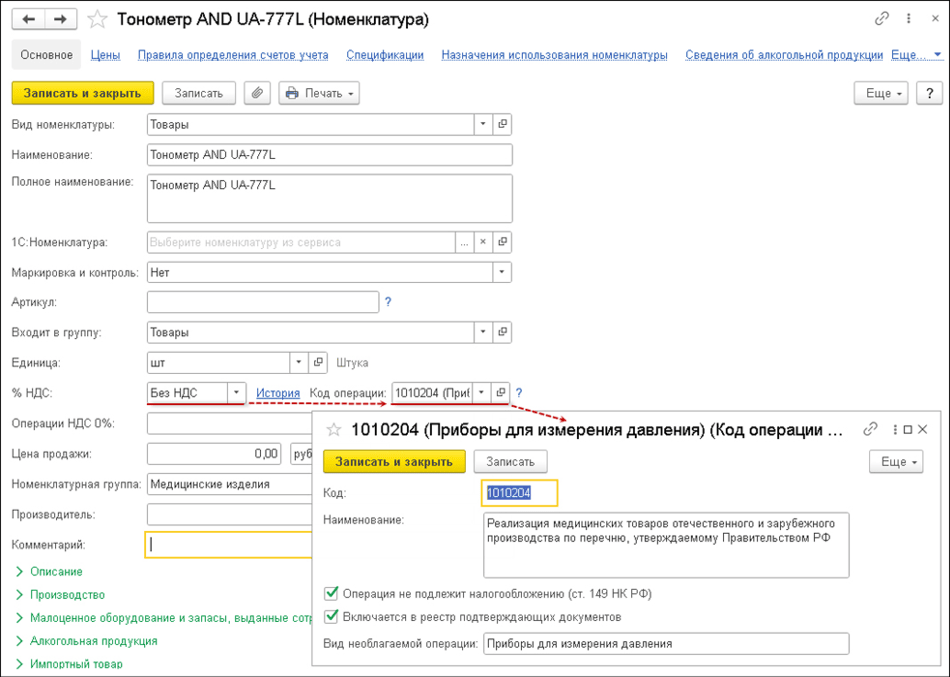

Для автоматического заполнения в программе Раздела 7 налоговой декларации по НДС и формирования реестра документов, подтверждающих обоснованность применения налоговых льгот, согласно письму ФНС России от 12.11.2020 №ЕА-4-15/18589, в настройке номенклатуры (раздел Справочники – подраздел Товары и услуги – Номенклатура) для соответствующей номенклатурной позиции в поле % НДС необходимо установить значение Без НДС (рис. 2).

Рис. 2. Настройка номенклатуры

Рис. 2. Настройка номенклатуры

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением №1 к порядку заполнения налоговой декларации по НДС (утв. Приказом №989@).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 2). Напомним, что указание группы (вида, направления) в отсутствие нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависят от того, является ли данная операция:

- освобождаемой от налогообложения в соответствии со статьей 149 НК РФ;

- не признаваемой объектом налогообложения, согласно пункту 2 статьи 146 НК РФ;

- местом реализации товаров (работ, услуг) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ.

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

- в строке Операция не подлежит налогообложению (ст.149 НК РФ) – если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ;

- в строке Включается в реестр подтверждающих документов – если операция, не подлежащая налогообложению (освобождаемая от налогообложения) в соответствии с пунктами 2 или 3 статьи 149 НК РФ, подпадает под понятие налоговой льготы с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 №33. При проставленном флаге данная операция включается в Реестр подтверждающих документов.

Приобретение товаров

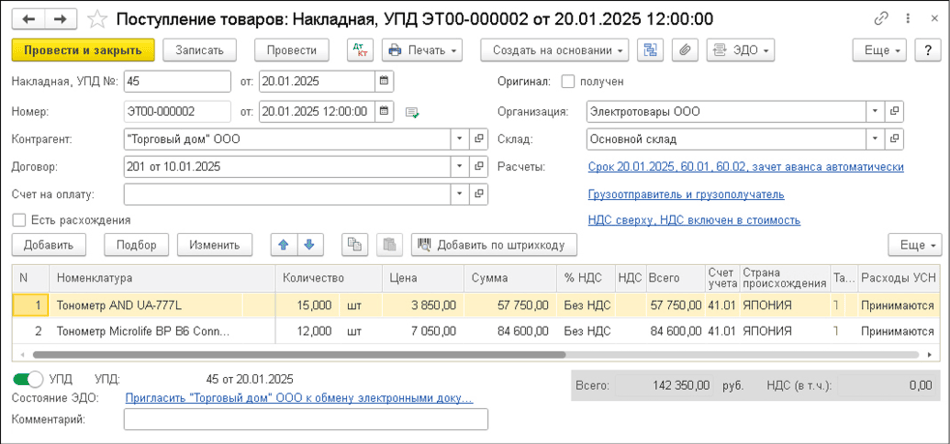

Регистрация операции поступления товаров (операция 2.1 «Поступление товаров») в программе «1С:Бухгалтерия 8» производится с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки), рис. 3.

Рис. 3. Отражение приобретения освобождаемых от НДС товаров

Рис. 3. Отражение приобретения освобождаемых от НДС товаров

Поскольку приобретаются медицинские товары, освобождаемые от НДС в соответствии с подпунктом 1 пункта 2 статьи 149 НК РФ, в графе % НДС табличной части документа указывается значение Без НДС.

Обратите внимание, согласно требованиям НК РФ, в счетах-фактурах в отношении товаров, страной происхождения которых не является РФ, должна указываться страна происхождения товаров, а в отношении товаров, страной происхождения которых не являются государства – члены ЕАЭС, также регистрационный номер декларации на товары (пп.13, 14 п.5 ст.169 НК РФ).

Однако, поскольку в соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при реализации товаров, освобождаемых от налогообложения в соответствии со статьей 149 НК РФ, счета-фактуры не выставляются, а для первичных учетных документов данные требования не установлены, вести учет этих сведений в программе и отражать их в документах Поступление (акт, накладная, УПД) не обязательно.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01 – на стоимость поступивших товаров, составляющую 142 350,00 руб. (57 750,00 руб. + 84 600,00 руб.).

В регистр Раздельный учет НДС вносятся записи с видом движения «Приход» для автоматического заполнения Раздела 7 декларации по НДС. В регистр Расходы при УСН вносятся записи для дальнейшего учета стоимости приобретенных товаров в составе расходов при применении УСН с видом движения «Приход» и статусом «Не списано, не оплачено» в отношении всех поступивших товаров.

Перечисление оплаты продавцу

Операция по перечислению оплаты за приобретенные товары (операция 3.1 «Перечисление оплаты продавцу») в программе регистрируется с помощью документа Списание с расчетного счета с видом операции Оплата поставщику. В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 60.01 Кредит 51 – на сумму перечисленной оплаты, которая составляет 142 350,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма, отраженная в поле Расходы всего, будет признана в расходах по УСН при выполнении всех условий, предусмотренных статьей 346.16 НК РФ.

В регистр Расходы по УСН вносятся записи:

- с видом движения «Расход» и статусом «Не списано, не оплачено» в отношении поступивших товаров до их оплаты;

- с видом движения «Приход» и статусом «Не списано» в отношении поступивших товаров после их оплаты для дальнейшего учета их стоимости в составе расходов при применении УСН.

Получение предварительной оплаты от покупателя

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 4.1 «Получение предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет покупателю (раздел Продажи – подраздел Продажи – журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов – Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.02 – на сумму полученной частичной предоплаты, которая составляет 12 300,00 руб. (24 600,00 руб. х 50 %).

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в поле Доходы всего отражает поступившую частичную предварительную оплату, а в поле Доходы – сумму, признанную в доходах по УСН в размере 12 300,00 руб.

На основании пункта 1 статьи 154 НК РФ оплата, частичная оплата, полученная налогоплательщиком НДС в счет предстоящих поставок товаров (выполнения работ, оказания услуг), не подлежащих налогообложению, в налоговую базу по НДС не включается.

При получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), не облагаемых НДС, счета-фактуры не выставляются (письмо Минфина России от 06.03.2009 №03-07-15/39).

Как в «1С:Бухгалтерии 8» упрощенцу, применяющему пониженные ставки НДС с 2025 года, заполнить Раздел 7 декларации по НДС

Реализация товаров покупателю

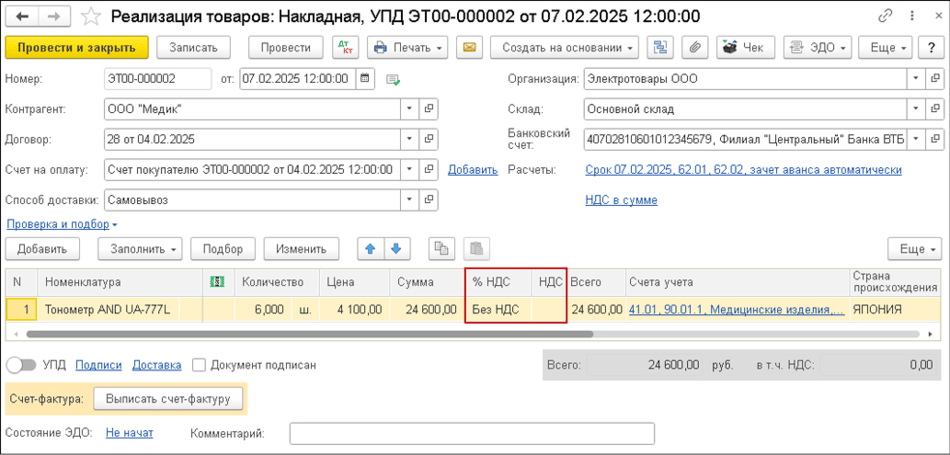

Отгрузка товаров покупателю (операции 5.1 «Учет выручки от продажи товаров», 5.2 «Зачет предварительной оплаты», 5.3 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи), рис. 4.

Рис. 4. Отражение реализации освобождаемых от НДС товаров

Рис. 4. Отражение реализации освобождаемых от НДС товаров

В шапке документа Реализация (акт, накладная, УПД) указываются:

- в поле от – дата передачи товаров покупателю;

- в полях Контрагент и Договор – покупатель товара из справочника Контрагенты и действующий между сторонами договор поставки;

- в поле Склад – склад, с которого отгружаются товары;

- по гиперссылке Расчеты – счета расчетов с контрагентами и правила зачета аванса;

- по гиперссылке НДС сверху – тип цен в документе (НДС сверху или НДС в сумме).

В табличной части документа заполняются:

- в графе Номенклатура – отгружаемые покупателю товары из справочника Номенклатура;

- в графе Количество – количество отгружаемых товаров;

- в графе Цена – цена товаров;

- в графе % НДС – значение «Без НДС», поскольку реализуются медицинские товары, освобождаемые от налогообложения в соответствии с подпунктом 1 пункта 2 статьи 149 НК РФ, согласно Перечню, утв. Постановлением Правительства РФ от 30.09.2015 №1042.

Обратите внимание, при выставлении счетов-фактур в отношении товаров, страной происхождения которых не является РФ, должна указываться страна происхождения товаров, а в отношении товаров, страной происхождения которых не являются государства – члены ЕАЭС, также регистрационный номер декларации на товары (пп.13, 14 п.5 ст.169 НК РФ).

Для первичных учетных документов данные требования не установлены, поэтому указывать их в документе Реализация (акт, накладная, УПД) не обязательно. По гиперссылкам Подписи и Доставка документа Реализация (акт, накладная, УПД) можно открыть дополнительные окна для указания уточняющей информации об операции реализации для накладной. После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 – на себестоимость реализованных товаров;

Дебет 62.01 Кредит 90.01.1 – на продажную стоимость товаров;

Дебет 62.02 Кредит 62.01 – на сумму зачтенной предоплаты.

В регистр накопления НДС Продажи вносятся регистрационные записи для формирования налоговой отчетности. В регистр Не облагаемые НДС операции вносится запись с видом движения «Приход» для последующего внесения информации в Раздел 7 декларации по НДС. В регистр Раздельный учет НДС вносится запись с видом движения «Расход». В регистр Документы по необлагаемым операциям вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов, утв. приказом ФНС России от 24.05.2021 №ЕД-7-15/513@.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I) с соответствующей расшифровкой (Расшифровка КУДиР) для учета в качестве расходов стоимости оплаченных приобретенных товаров, реализованных покупателю. Одновременно вносится запись с видом движения «Расход» в регистр Расходы при УСН.

Получение оплаты от покупателя

Операция поступления окончательной оплаты за реализованные товары (операция 6.1 «Получение окончательной оплаты от покупателя») в программе регистрируется с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя по аналогии с операцией 4.1. В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.01 – на сумму поступившей оплаты, которая составляет 12 300,00 руб.

Также вносится запись в регистр Книга учета доходов и расходов (раздел I). Сумма в колонке Доходы будет признана в доходах по УСН. На порядок налогообложения НДС поступление окончательной оплаты от покупателя не влияет.

Формирование налоговой отчетности

Отражение операции по реализации освобождаемых от НДС товаров в Разделе 7 декларации по НДС (операция 7.1 «Формирование Раздела 7 декларации по НДС») производится документом Формирование записей раздела 7 декларации по НДС (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС), рис. 5.

Рис. 5. Формирование записей Раздела 7 декларации по НДС

Рис. 5. Формирование записей Раздела 7 декларации по НДС

Автоматическое заполнение табличной части документа производится по кнопке Заполнить. Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации. Одновременно вносится запись с видом движения «Расход» в регистр Не облагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за I квартал 2025 года (утв. приказом ФНС России от 05.11.2024 №ЕД-7-3/989@) будут автоматически заполнены следующие показатели (рис. 6):

- в графе 1 – код операции «1010204», который соответствует реализации медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ (Постановление №1042);

- в графе 2 – стоимость реализованных товаров;

- в графе 3 – стоимость приобретенных товаров;

- в графе 4 – прочерк.

Рис. 6. Автоматическое заполнение Раздела 7 декларации по НДС за I квартал 2025 года

Рис. 6. Автоматическое заполнение Раздела 7 декларации по НДС за I квартал 2025 года

Согласно пункту 6 статьи 88 НК РФ, налоговый орган вправе требовать у налогоплательщика в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы. Требовать пояснений по иным видам освобождения, отличным от льгот, налоговый орган не вправе (письмо ФНС России от 28.10.2020 №ЕА-4-15/17675@).

Для подтверждения льготы по НДС может быть представлен электронный реестр документов по форме и формату, утв. Приказом №513. Получив пояснения в виде такого реестра, налоговый орган определяет объем документов, которые будут истребованы по алгоритму, приведенному в Приложении к письму ФНС России от 12.11.2020 №ЕА-4-15/18589.

После проведения документа Формирование записей раздела 7 декларации по НДС можно заполнить Реестр документов, подтверждающих обоснованность применения налоговых льгот за тот же период (раздел Отчеты – подраздел 1С-Отчетность – Уведомления).

По кнопке Создать открывается справочник Виды уведомлений, в котором необходимо в разделе НДС по кнопке Выбрать или двойным щелчком левой кнопки мыши открыть форму Реестр документов, подтверждающих обоснованность применения налоговых льгот.

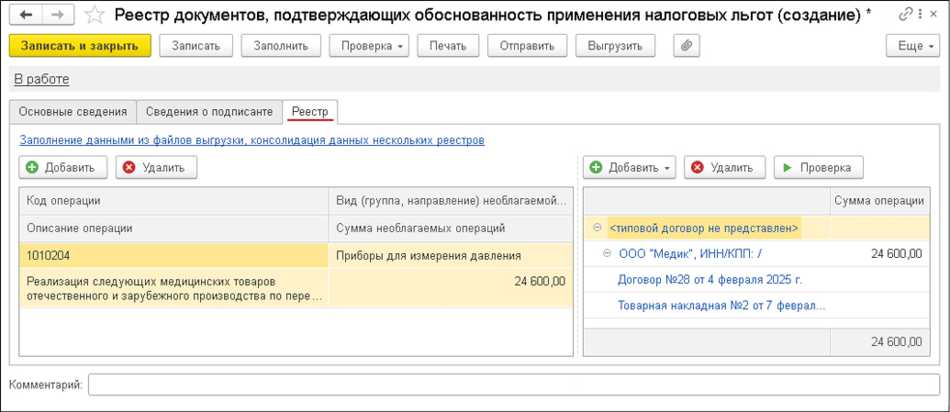

На закладке Реестр по кнопке Заполнить сформируются данные реестра (рис. 7).

Рис. 7. Реестр документов, подтверждающих обоснованность освобождения от НДС

Рис. 7. Реестр документов, подтверждающих обоснованность освобождения от НДС

В левой части информация формируется сводно по каждому коду операций, в правой части заполняется реестр с расшифровкой по суммам операций по выбранному коду операции. Готовый реестр можно выгрузить в формате файла XML, используя кнопку Выгрузить, предварительно сменив статус реестра с В работе на Подготовлено. Для отправки через сервис 1С-Отчетность можно воспользоваться кнопкой Отправить.

Просмотреть и распечатать реестр можно с помощью кнопки Печать.

Видеозаписи онлайн-лекций:

- Подготовка первой отчетности по НДС в 2025 году плательщиками на УСН (с участием начальника отдела НДС Управления налогообложения юридических лиц ФНС России Сергея Семенова)

- Особенности применения НДС на УСН в 2025 году, поддержка в 1С (с участием начальника отдела НДС Управления налогообложения юридических лиц ФНС России Сергея Семенова и эксперта 1С Елены Калининой)

- Изменения в законодательстве по НДС с 1 января 2025 года» (с участием начальника отдела НДС Управления налогообложения юридических лиц ФНС России Сергея Семенова)

- Поддержка изменений законодательства 2025 года в «1С:Бухгалтерии 8» (с участием эксперта 1С Елены Калининой)

В материале использованы фото: Andrey_Popov / Shutterstock / Fotodom.

Какие документы в качестве подтверждения льготы по ндс надо отправлять медицинской организации, оказывающей медицинские услуги?

Бухгалтер-виртуоз, Сейчас от налогообложения НДС освобождаются указанные в перечне медицинские услуги по диагностике, профилактике и лечению, оказываемые населению медицинскими организациями и ИП, осуществляющими медицинскую деятельность. Перечень установлен постановлением Правительства от 20.02.2001 № 132. Соответственно, для получения льготы медучреждение должно представить в ИФНС лицензию на оказание той или иной льготируемой услуги.