Приказом Минфина России от 30.05.2022 №86н утвержден ФСБУ 14/2022 «Нематериальные активы», который обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2024 год. Эксперты 1С рассказывают о поддержке положений ФСБУ 14/2022 в программе «1С:Бухгалтерия 8» редакции 3.0, об упрощенном переходе на новый стандарт и новом порядке амортизации НМА.

Особенности применения ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы» распространяется на все организации (за исключением организаций бюджетной сферы).

Организации, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность (например, субъекты малого предпринимательства, не подпадающие под обязательный аудит):

-

могут учитывать капитальные вложения в нематериальные активы и сами НМА в упрощенном порядке (пп.«а» п.4 ФСБУ 26/2020, п.3 ФСБУ 14/2022);

-

могут совсем отказаться от ведения учета капитальных вложений в нематериальные активы, а также самих таких активов (в этом случае затраты на приобретение, создание, улучшение объектов, которые подлежат принятию к бухучету в качестве НМА, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления согласно пп.«б» п.4 ФСБУ 26/2020).

В «1С:Бухгалтерии 8» редакции 3.0 для учета затрат на приобретение нематериальных активов традиционно используется счет 08.05 «Приобретение нематериальных активов». Аналитический учет ведется по приобретаемым объектам (субконто Нематериальные активы). Каждый приобретаемый объект – элемент справочника Нематериальные активы и расходы на НИОКР.

Понятие и критерии НМА по ФСБУ 14/2022

Согласно пункту 4 ФСБУ 14/2022, объектом нематериальных активов считается актив, характеризующийся одновременно пятью признаками:

- Не имеет материально-вещественной формы.

- Предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже товаров, при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации (НКО), направленной на достижение целей, ради которых она создана.

- Предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев.

- Способен приносить организации экономические выгоды в будущем (обеспечить достижение НКО целей, ради которых она создана), на получение которых организация имеет право (например, исключительные права или права по лицензионным договорам и др.). При этом доступ иных лиц к этим выгодам организация способна ограничить.

- Может быть выделен (идентифицирован) из других активов или отделен от них.

Организация может принять решение не применять ФСБУ 14/2022 в отношении активов, отвечающих всем признакам НМА, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. Затраты на приобретение, создание малоценных объектов НМА признаются расходами периода, в котором завершены капитальные вложения, связанные с приобретением, созданием этих активов. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов (п.7 ФСБУ 14/2022).

В «1С:Бухгалтерии 8» редакции 3.0 затраты на приобретение (создание) малоценных объектов НМА можно сначала учитывать на счете 08.05, а затем списывать на счета учета расходов. Также в программе запланирована разработка средств для надлежащего контроля наличия и движения малоценных объектов НМА.

Оценка НМА по ФСБУ 14/2022

При признании в бухгалтерском учете объект нематериальных активов оценивается по первоначальной стоимости. Первоначальной стоимостью объекта НМА считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта НМА в бухгалтерском учете (п.13 ФСБУ 14/2022).

После признания объект НМА можно оценивать одним из двух способов (п.п.15–19 ФСБУ 14/2022):

-

по первоначальной стоимости, когда стоимость НМА и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных ФСБУ 14/2022. Например, первоначальная стоимость объекта НМА может увеличиваться на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения таких капитальных вложений (п.28 ФСБУ 14/2022);

-

по переоцененной стоимости, когда стоимость НМА регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости, определяемой с использованием данных активного рынка. Активный рынок следует определять по правилам МСФО (IAS) 38 «Нематериальные активы», а справедливую стоимость – по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости» (введены в действие на территории РФ приказом Минфина России от 28.12.2015 №217н).

Выбранный способ последующей оценки должен применяться ко всей группе нематериальных активов.

В «1С:Бухгалтерии 8» поддерживается способ оценки НМА после признания по первоначальной стоимости.

Балансовая стоимость объекта НМА представляет собой его первоначальную (переоцененную) стоимость, уменьшенную на суммы накопленной амортизации и накопленного обесценения (п.п.29, 43 ФСБУ 14/2022). Таким образом, ФСБУ 14/2022 вводит обязательную проверку нематериальных активов на обесценение, которую следует выполнять по правилам МСФО (IAS) 36 «Обесценение активов» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 №217н). Под обесценением понимается состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи.

Организация с упрощенным учетом может отказаться от проверки нематериальных активов на обесценение. В этом случае балансовая стоимость НМА на отчетную дату представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

В «1С:Бухгалтерии 8» операции по обесценению НМА и других внеоборотных активов, а также улучшение («модернизацию») объектов НМА планируется поддержать с выходом очередных версий.

Изменения в порядке начисления амортизации НМА

ФСБУ 14/2022 устанавливает новые правила начисления амортизации. Амортизация по нематериальным активам начисляется независимо от результатов деятельности организации в отчетном периоде и приостанавливается только в тех случаях, когда ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость (п.п.34–36 ФСБУ 14/2022).

Ликвидационной стоимостью объекта НМА считается величина, которую организация получила бы в случае выбытия данного объекта по окончании срока полезного использования (СПИ), за вычетом предполагаемых затрат на выбытие.

Сумма амортизации объекта НМА за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (п.37 ФСБУ 14/2022).

Начисление амортизации объекта НМА (п.38 ФСБУ 14/2022) начинается с момента его признания в бухучете или (по решению организации) с первого числа месяца, следующего за месяцем признания объекта НМА в бухучете; прекращается с момента его списания с бухучета или (по решению организации) с первого числа месяца, следующего за месяцем списания объекта НМА с бухучета.

В «1С:Бухгалтерии 8» для основных средств и нематериальных активов в учетной политике используется общая настройка начала начисления амортизации. Начисление амортизации с даты принятия к учету доступно только в версии КОРП программы. Если ранее для основных средств уже был установлен порядок начисления амортизации с даты принятия к учету, то с 01.01.2024 начиная с версии 3.0.146 программы такая же настройка будет применяться и для нематериальных активов.

Новый стандарт предусматривает следующие способы начисления амортизации (п.п.40–41 ФСБУ 14/2022):

-

линейный способ, при применении которого стоимость объекта НМА погашается равномерно в течение всего срока полезного использования;

-

способ уменьшаемого остатка;

-

пропорционально количеству продукции (объему работ в натуральном выражении) – по нематериальным активам, срок полезного использования которых определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования данных объектов.

При признании объекта НМА в бухгалтерском учете определяются элементы амортизации (п.42 ФСБУ 14/2022):

-

срок полезного использования;

-

ликвидационная стоимость;

-

способ начисления амортизации.

Элементы амортизации объекта НМА необходимо проверять на соответствие условиям использования этого объекта в конце каждого отчетного года, а также при наступлении обстоятельств, которые могут привести к изменению элементов амортизации. По результатам проверки при необходимости принимается решение об изменении соответствующих элементов амортизации.

Как и прежде, объекты НМА, по которым невозможно надежно определить срок полезного использования (объекты с неопределенным СПИ), амортизации не подлежат. Объекты с неопределенным СПИ необходимо проверять на возможность определения срока полезного использования ежегодно в конце отчетного периода, а также при наступлении фактов, свидетельствующих о появлении такой возможности. Амортизация таких НМА начинает начисляться с периода, в котором появилась возможность надежно определить срок полезного использования (п.33 ФСБУ 14/2022).

В «1С:Бухгалтерии 8» (ред. 3.0) при принятии к учету объекта НМА можно выбрать Линейный способ начисления амортизации или способ Пропорционально объему продукции (работ). Расчет амортизации способом Уменьшаемого остатка планируется реализовать в будущих версиях.

В текущих версиях программы в документе Принятие к учету НМА нет возможности указать ликвидационную стоимость. Такая возможность появится с выходом очередных версий. Также ликвидационную стоимость можно будет указать в отдельном документе, предусматривающем изменение элементов амортизации НМА. Реализация такого документа запланирована.

Как в «1С:Бухгалтерии 8» редакции 3.0 сформировать акт о приеме объекта нематериальных активов

Начало применения ФСБУ 14/2022

По общему правилу последствия изменений учетной политики в связи с началом применения ФСБУ 14/2022 отражаются ретроспективно – как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п.52 ФСБУ 14/2022).

Положениями ФСБУ 14/2022 предусмотрен альтернативный способ перехода на новый стандарт (упрощенный переход) – без пересчета сравнительных показателей бухгалтерской отчетности (п.53 ФСБУ 14/2022). Для упрощенного перехода на начало отчетного периода (конец периода, предшествующего отчетному) требуется выполнить следующие действия:

-

для тех объектов, которые должны быть признаны как НМА и ранее уже учитывались в составе НМА, следует определить оставшийся срок полезного использования и ликвидационную стоимость. При этом балансовая стоимость таких объектов не корректируется, а возникшие корректировки величин отражаются как изменения оценочных значений;

-

те объекты, которые теперь должны быть признаны как НМА, но ранее учитывались в составе активов других видов, следует переклассифицировать в НМА и определить для них элементы амортизации. В качестве первоначальной стоимости таких НМА признается балансовая стоимость соответствующего объекта на момент его переклассификации. Возникшие корректировки величин отражаются как изменения оценочных значений;

-

балансовую стоимость объектов, которые ранее учитывались в составе НМА, но теперь таковыми не являются, следует списать в порядке единовременной корректировки на нераспределенную прибыль организации.

Именно такой способ перехода на ФСБУ 14/2022 поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.146.

Организация с упрощенным учетом может начать применять ФСБУ 14/2022 перспективно, то есть только в отношении фактов хозяйственной жизни, имевших место после начала применения нового стандарта, без изменения сформированных ранее данных бухгалтерского учета (п.55 ФСБУ 14/2022).

Избранный организацией способ раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 14/2022 (п.56 ФСБУ 14/2022).

Поскольку порядок учета нематериальных активов в бухгалтерском и налоговом учете по-прежнему различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 №114н).

Поддержка ФСБУ 14/2022 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» редакции 3.0 поддержка положений ФСБУ 14/2022 осуществляется поэтапно. Начиная с версии 3.0.146 в программе поддерживается:

-

переход на ФСБУ 14/2022 в упрощенном порядке;

-

новый алгоритм расчета амортизации НМА;

-

амортизация НМА с даты принятия к учету (только в версии КОРП);

-

амортизация расходов на НИОКР с 01.01.2024.

Перед переходом на ФСБУ 14/2022 необходимо проанализировать признанные ранее нематериальные активы и активы других видов, которые могут отвечать признакам нематериальных в соответствии с новыми правилами. Напомним, что для упрощенного перехода на новый стандарт достаточно выполнить следующие действия:

-

списать на нераспределенную прибыль те объекты, которые с 01.01.2024 не относятся к НМА;

-

включить в состав НМА активы, которые раньше учитывались в качестве иных объектов, а теперь относятся к НМА;

-

уточнить группировку объектов по видам НМА и порядок начисления амортизации.

С этой целью в обработку Закрытие месяца за декабрь 2023 года включена отдельная регламентная операция Переход на ФСБУ 14/2022 «Нематериальные активы». Данная операция доступна по гиперссылке Переход на ФСБУ 14, которая отображается в пятой группе регламентных операций. Перейдя по указанной гиперссылке, следует выбрать команду Открыть «Переход на ФСБУ 14» из выпадающего списка. В шапке документа Переход на ФСБУ 14/2022 «Нематериальные активы» выводится гиперссылка Как заполнить данные для перехода на ФСБУ 14?, перейдя по которой можно подробнее ознакомиться с порядком заполнения документа.

По умолчанию стоимость активов определяется по данным учета за 2023 год, поэтому табличная часть документа автоматически заполняется данными по объектам НМА, учтенным на счете 04 «Нематериальные активы» по состоянию на 01.01.2024:

-

статус сведений об объекте;

-

счет учета (04.01 «Нематериальные активы организации» или 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»);

-

наименование НМА;

-

инвентарный номер;

-

дата принятия к учету;

-

порядок учета до перехода на ФСБУ 14/2022;

-

счета амортизации;

-

элементы амортизации;

-

первоначальная стоимость;

-

накопленная амортизация.

Для каждого объекта в поле Вид НМА следует указать его классификационный вид в соответствии с новым стандартом. Вид НМА выбирается из предопределенного списка программы, сформированного на основании пункта 12 ФСБУ 14/2022:

-

Произведения науки, литературы и искусства;

-

Программы ЭВМ;

-

Базы данных;

-

Изобретения;

-

Полезные модели;

-

Промышленные образцы;

-

Секреты производства (ноу-хау);

-

Селекционные достижения;

-

Лицензии и разрешения;

-

Другие НМА.

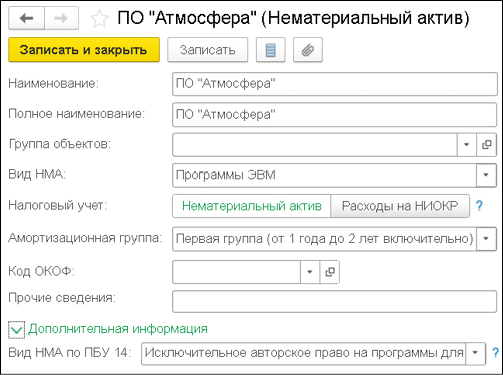

При этом прежний вид НМА, указанный в соответствии с ПБУ 14/2007, сохраняется в карточке НМА и используется при составлении бухгалтерской (финансовой) отчетности до 2023 года включительно (рис. 1).

Рис. 1. Элемент справочника «Нематериальные активы и расходы на НИОКР»

Рис. 1. Элемент справочника «Нематериальные активы и расходы на НИОКР»При первоначальном заполнении документа для всех НМА, отраженных в табличной части, в поле Статус устанавливается значение Подтверждено.

Для объектов, которые должны быть выведены из состава НМА, следует установить статус К списанию. При этом цвет шрифта в строке меняется на бледно-серый, а в поле Изменение НРП рассчитывается сумма уменьшения нераспределенной прибыли.

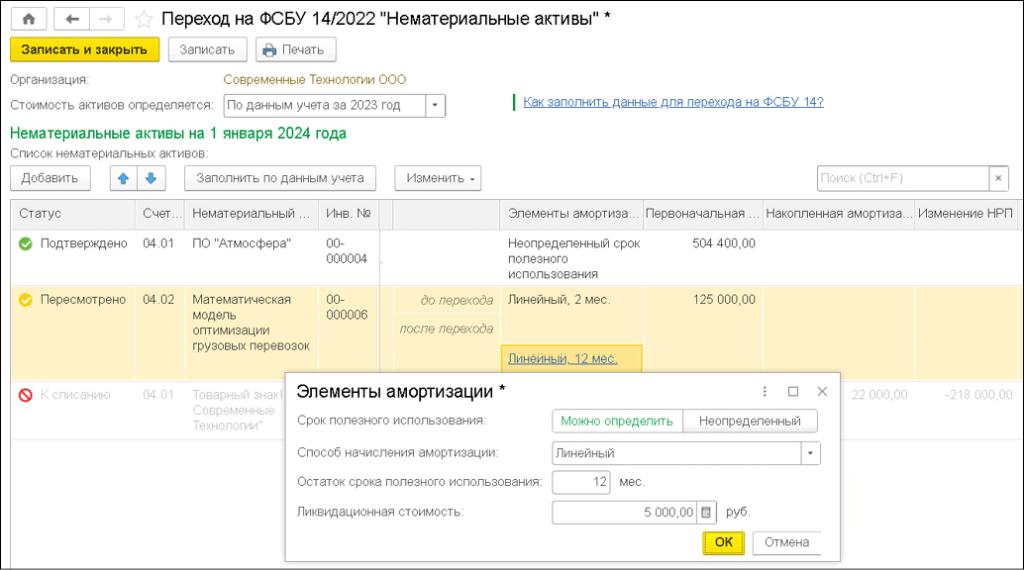

Для объектов, в отношении которых требуется уточнить элементы амортизации, следует установить статус Пересмотрено. В этом случае в поле Элементы амортизации отображаются две строки:

-

до перехода, где выводятся прежние значения способа начисления амортизации и оставшегося срока полезного использования;

-

после перехода, где следует ввести новые элементы амортизации - способ начисления амортизации, оставшийся СПИ и ликвидационную стоимость (рис. 2). Если срок полезного использования НМА определить нельзя, то тумблер Срок полезного использования следует переключить в положение Неопределенный.

Рис. 2. Изменение элементов амортизации

Рис. 2. Изменение элементов амортизации

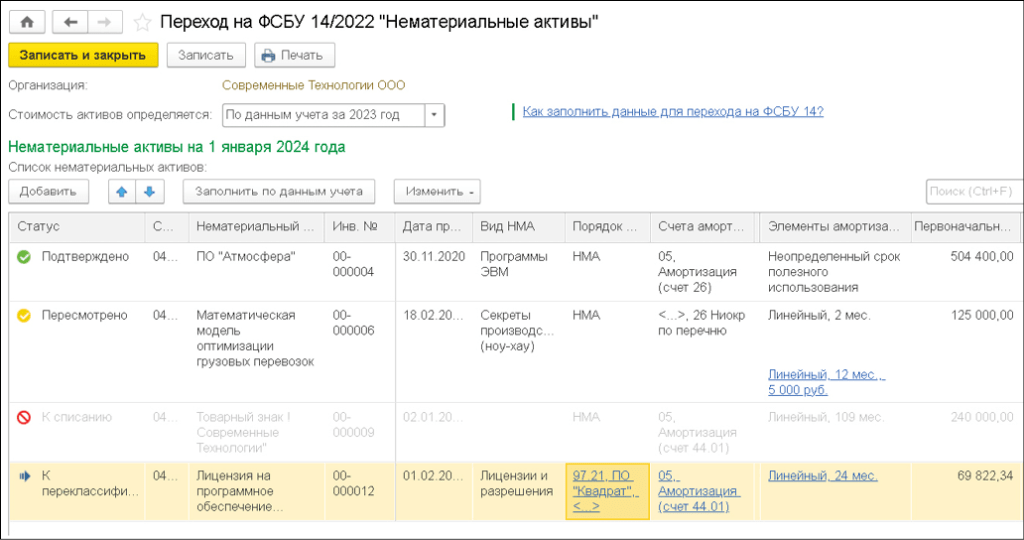

Чтобы включить в состав НМА объект, который до 01.01.2024 учитывался в составе других активов, следует нажать на кнопку Добавить. При этом в табличной части документа появляется новая строка со статусом К переклассификации

В новой строке следует заполнить реквизиты переклассифицированного НМА. При этом инвентарный номер присваивается программой автоматически, а первоначальная стоимость заполняется автоматически по данным учета (рис. 3).

Рис. 3. Добавление в список НМА переклассифицированного объекта

В документе можно изменить реквизиты сразу для нескольких объектов НМА. Поддерживается групповое изменение вида НМА, статуса, элементов амортизации и параметров начисления амортизации (параметры можно менять только для переклассифицируемых НМА).

Для группового изменения реквизитов достаточно выделить строки табличной части, по которым требуется изменение, нажать на кнопку Изменить, выбрать реквизит и его новое значение.

Для тех организаций, которые вели учет НМА по правилам МСФО, есть возможность скорректировать балансовую стоимость НМА в соответствии с рекомендациями Фонда «НРБУ «БМЦ» (Бухгалтерский методологический центр (Фонд «НРБУ «БМЦ») является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ):

-

Р-155/2023-КпР «Переход на ФСБУ 14/2022 „Нематериальные активы“» (утв. Комитетом по рекомендациям 13.10.2023 с изменениями от 28.11.2023);

-

Р-145/2022-КпР «Использование данных МСФО при переходе на ФСБУ» (утв. Комитетом по рекомендациям 13.10.2022 с изменениями от 26.12.2023).

В этом случае в поле Стоимость актива определяется следует установить значение По иным данным, после чего в табличной части появляется возможность ввести данные по обесценению, а также скорректированные значения для первоначальной стоимости и накопленной амортизации.

После того, как учет обесценения НМА будет поддержан в следующих версиях программы, потребуется заново выполнить регламентную операцию Переход на ФСБУ 14/2022 «Нематериальные активы».

По команде Печать можно сформировать справку о переходе на ФСБУ 14/2022 (рис. 4).

Рис. 4. Печатная форма Справки о переходе на ФСБУ 14/2022

Рис. 4. Печатная форма Справки о переходе на ФСБУ 14/2022Полагаем, что данную форму можно использовать в качестве первичного документа при переходе на ФСБУ 14/2022, поскольку в ней содержатся все обязательные реквизиты в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ.

После сохранения данных требуется выполнить регламентную операцию Переход на ФСБУ 14. Для этого из формы Закрытие месяца, перейдя по гиперссылке Переход на ФСБУ 14, следует выбрать команду Выполнить операцию из выпадающего списка. При этом в межотчетном периоде формируются проводки:

Дебет 84.01 Кредит 04.01 - на первоначальную стоимость списываемого объекта, исключенного из состава НМА;

Дебет 05 Кредит 84.01 - на сумму накопленной амортизации объекта, исключенного из состава НМА;

Дебет 04.01 Кредит 97.21 (10,…) - на первоначальную стоимость объекта, включенного в состав НМА.

Пересчет амортизации на 01.01.2024 из-за изменений элементов амортизации не выполняется, т. к. это не предусмотрено ФСБУ 14/2022.

Организациям, применяющим ПБУ 18/02, в связи с переходом на ФСБУ 14/2022 необходимо скорректировать остатки по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» за счет нераспределенной прибыли.

Такая корректировка выполняется в межотчетный период регламентной операцией Корректировка отложенного налога по ПБУ 18. Операция доступна по одноименной ссылке, которая появляется в шестой группе регламентных операций после формирования проводок по переходу на ФСБУ 14/2022.

Организации с упрощенным учетом могут пропустить регламентную операциюПереход на ФСБУ 14/2022 «Нематериальные активы» .

Начиная с января 2024 года амортизация НМА уже считается по правилам ФСБУ 14/2022 исходя из пересмотренных элементов амортизации. При применении линейного способа сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта НМА к величине оставшегося срока его полезного использования.

Детальный расчет амортизации НМА в бухгалтерском учете приведен в Справке-расчете амортизации (см. рис. 5).

Рис. 5. Справка-расчет амортизации НМА по правилам ФСБУ 14/2022

Рис. 5. Справка-расчет амортизации НМА по правилам ФСБУ 14/2022Напомним, что с 01.01.2024 учет расходов на НИОКР регулируется ФСБУ 26/2020. В бухгалтерском учете на счете 04.02 требуется учитывать только те расходы на НИОКР, которые признаются нематериальными активами по ФСБУ 14/2022. Кроме этого, расходы, понесенные на стадии исследования, или те расходы, которые невозможно однозначно отнести к какой-либо стадии НИОКР, а также расходы, понесенные на стадии разработок, но не соответствующие всем условиям признания капитальных вложений в нематериальные активы, капитальными вложениями не признаются (п.п.17.3, 17.6 ФСБУ 26/2020).

С 01.01.2024 объекты, учтенные на счете 04.02, планируется показать в отчетности в группе строк НМА. А амортизироваться они будут с использованием счета 05 «Амортизация нематериальных активов». При этом в налоговом учете по налогу на прибыль изменений нет. Расходы на НИОКР по-прежнему равномерно списываются со счета 04.02.

Печать инвентарных карточек объектов НМА

Начиная с версии 3.0.147 в программе в «1С:Бухгалтерия 8» редакции 3.0 можно печатать инвентарные карточки объектов НМА и других прав на результаты интеллектуальной деятельности.

Карточка учета нематериальных активов по унифицированной форме НМА-1 (утв. постановлением Госкомстата РФ от 30.10.1997 №71а) содержит не все реквизиты, которые могут потребоваться при ведении учета НМА по новым правилам. При этом унифицированные формы не обязательны к применению, хотя могут использоваться для ведения бухгалтерского учета (см. информацию Минфина России №ПЗ-10/2012). Поэтому в программе реализована неунифицированная форма инвентарной карточки НМА, предложенная разработчиками.

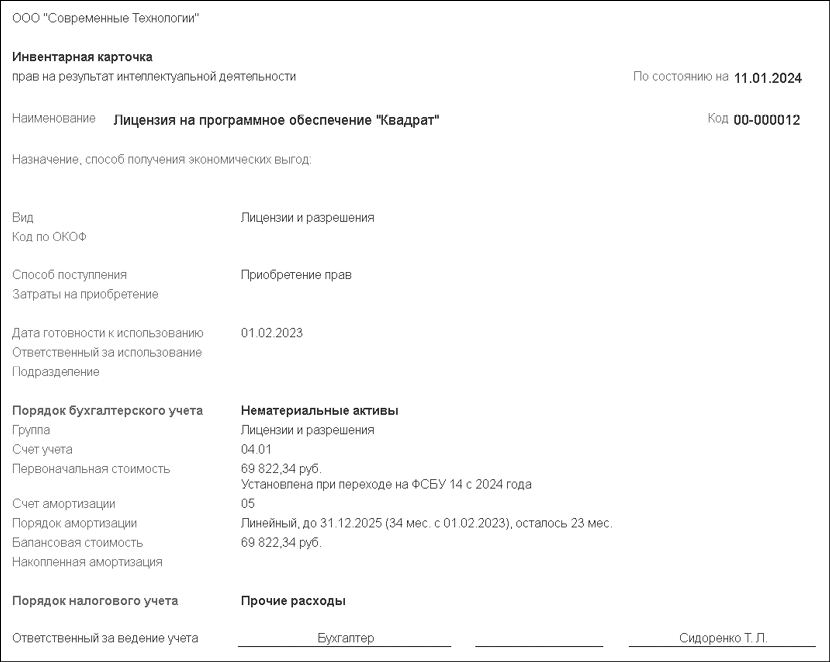

Карточка НМА доступна из справочника Нематериальные активы и расходы на НИОКР (раздел Справочники – ОС и НМА – Нематериальные активы) по кнопке Инвентарная карточка. В инвентарной карточке заполняются сведения о способе приобретения объекта, сумме затрат, бухгалтерском и налоговом учете по состоянию на рабочую дату (рис. 6).

Рис. 6. Инвентарная карточка НМА

Рис. 6. Инвентарная карточка НМАО реализации очередных этапов автоматизации ФСБУ 14/2022 в 1С мы сообщим дополнительно.

Онлайн-лекции экспертов 1С:

Добрый день. ООО на УСН.

Конфигурация 3.0.149.18, платформа 8.3.23.1865.

В операции Закрытие месяца за декабрь 2023 отсутствует Шаг 5

Переход на ФСБУ 14/2022 «Нематериальные активы».

Так и должно быть?

Бухгалтер на все руки, Разобралась. Не была выставлена галочка в Функциональность Нематериальные активы.