Эксперты «1С» рассказывают об особенностях проведения инвентаризации финансовых вложений по новому ФСБУ 28/2023, который обязателен к применению с апреля 2025 года, и об отражении результатов проведения инвентаризации в программе «1С:Бухгалтерия 8».

Обязательная инвентаризация активов и обязательств

Обязанность проведения инвентаризации активов и обязательств установлена в статье 11 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете». Случаи, сроки и порядок проведения инвентаризации определяются организацией самостоятельно, за исключением обязательного проведения инвентаризации (ч.3 ст.11 Закона №402-ФЗ).

Случаи, сроки, порядок обязательного проведения инвентаризации активов и обязательств установлены ФСБУ 28/2023 «Инвентаризация», утв. приказом Минфина России от 13.01.2023 №4н. В частности, согласно пункту 15 ФСБУ 28/2023, инвентаризация финансовых вложений обязательна:

- перед составлением годовой бухгалтерской (финансовой) отчетности (подп.«а» п.15 ФСБУ 28/2023);

- при смене материально ответственного лица (подп.«в» п.15 ФСБУ 28/2023);

- при обнаружении фактов утраты активов (подп.«д» п.15 ФСБУ 28/2023).

Согласно пункту 16 ФСБУ 28/2023, обязательная инвентаризация финансовых вложений проводится:

- перед составлением годовой бухгалтерской отчетности – на отчетную дату, то есть на 31 декабря отчетного года (подп.«а» п.16 ФСБУ 28/2023);

- при смене материально ответственного лица – по состоянию на день приемки-передачи дел (подп.«в» п.16 ФСБУ 28/2023);

- при обнаружении фактов утраты активов – по установлению такого факта (подп.«д» п.16 ФСБУ 28/2023).

Конкретный срок проведения инвентаризации, состав инвентаризационной комиссии утверждаются приказом руководителя организации.

-

Изменения законодательства с 1 января 2026 года: полный обзор без сюрпризов

- Инвентаризация по ФСБУ 28/2023: как начать применение стандарта, какие документы нужны для перехода и кто может продолжать работать по-старому

- ФСБУ 28/2023: инвентаризация в вопросах и ответах

- Новый ФСБУ 28/2023 «Инвентаризация»: цели, сроки проведения и оформление результатов инвентаризации

- Основные принципы и подходы к проведению инвентаризации и особенности отражения в 1С документов инвентаризации

Если выявлена недостача активов, работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения и затребовать письменные объяснения с материально ответственного работника (ч.2 ст.247 ТК РФ).

Взыскание причиненного ущерба с виновного работника производится по распоряжению работодателя в сумме, не превышающей его среднемесячного заработка (ст.241, ч.1 ст.248 ТК РФ). Распоряжение об удержании должно быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ч.1 ст.248 ТК РФ). Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только в судебном порядке (ч.2 ст.248 ТК РФ).

Размер удержаний при каждой выплате заработной платы в общем случае не может превышать 20 процентов после удержания НДФЛ (ст.138 ТК РФ, письмо Минздравсоцразвития России от 16.11.2011 №22-2-4852). Работник может добровольно полностью или частично возместить сумму причиненного ущерба. В этом случае он должен предоставить работодателю письменное обязательство с указанием конкретных сроков платежей. По соглашению сторон возможно погашение ущерба с рассрочкой платежа (ч.4 ст.248 ТК РФ).

Бухгалтерский учет

Инвентаризация финансовых вложений предусматривает следующие действия.

- Проверка наличия документов, подтверждающих права организации на финансовые вложения, в том числе (подп.«б» п.4 ФСБУ 28/2023):

- при инвентаризации ценных бумаг, которые хранятся в организации, проверьте серии и номера, номинальную и фактическую стоимость, сроки гашения;

- при инвентаризации бездокументарных ценных бумаг и ценных бумаг, которые хранятся в специализированных хранилищах, проверьте реквизиты из выписок, предоставленных соответствующими организациями (депозитариями, реестродержателями, банками и пр.);

- при инвентаризации вкладов в уставные капиталы других организаций сверьте по каждому вкладу процент доли, указанный в договорах (об учреждении ООО, купли-продажи доли в уставном капитале ООО и др.) и в ЕГРЮЛ;

- при инвентаризации выданных займов проверьте по каждому заемщику наличие и сроки действия договоров, а также платежные документы, подтверждающие выдачу займа;

- при инвентаризации депозитов проверьте наличие и сроки действия договоров банковского вклада, платежные поручения на внесение вклада, банковские выписки по депозитным счетам;

- при проверке дебиторской задолженности, приобретенной на основании уступки права требования, сверьте учетные данные со сведениями, указанными в договорах цессии, в документах, подтверждающих право требования, и в актах сверки с такими дебиторами.

- Проверка правильности и своевременности отражения финансовых вложений в бухгалтерском учете, в том числе:

- правильности формирования их первоначальной стоимости;

- своевременности принятия к учету.

- Проверка правильности последующей оценки финансовых вложений:

- по ценным бумагам, которые обращаются на организованном рынке, определите текущую рыночную стоимость по доступным данным организованных рынков или организаторов торговли и сверьте ее с учетной стоимостью (п.20 ПБУ 19/02 «Учет финансовых вложений», утв. приказом Минфина России от 10.12.2002 №126н);

- по долговым ценным бумагам, не обращающимся на организованном рынке, рассчитайте и сверьте с учетными данными корректировку первоначальной стоимости ценных бумаг (если проводите такую корректировку с целью доведения первоначальной стоимости до номинальной) (п.22 ПБУ 19/02).

- По тем финансовым вложениям, по которым не определяется текущая рыночная стоимость, проверка обоснованности создания и величины созданных резервов под обесценение финансовых вложений (резервов по сомнительным долгам).

- Анализ на предмет выявления неучтенных финансовых вложений (подп.«д» п.18 ФСБУ 28/2023).

Для оформления результатов инвентаризации можно разработать собственные формы (с учетом требований к документальному оформлению операций, предусмотренных ст.9 Закона №402-ФЗ, ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. приказом Минфина России от 16.04.2021 №62н), а также использовать унифицированную форму ИНВ-16 (инвентаризационная опись ценных бумаг и бланков документов строгой отчетности), утв. постановлением Госкомстата РФ от 18.08.1998 №88.

Напомним, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не обязательны к применению, но могут использоваться для ведения бухгалтерского учета (см. информацию Минфина России №ПЗ-10/2012).

Выявленные при инвентаризации расхождения регистрируются в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. В частности, при составлении годовой бухгалтерской (финансовой) отчетности, на последний календарный день отчетного года (ч.4 ст.11 Закона №402-ФЗ, п.10 ФСБУ 28/2023).

Расхождения между фактическим наличием финансовых вложений и данными бухгалтерского учета отражаются в следующем порядке:

- недостача в размере балансовой стоимости относится на счет виновных лиц, а если виновные не установлены или суд отказал во взыскании с них убытков, то списывается на уменьшение финансовых результатов деятельности организации (подп.«б» п.12 ФСБУ 28/2023, подп.«б» п.11 ФСБУ 28/2023):

- Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 58 «Финансовые вложения»;

- Дебет 91.2 (73.2) «Прочие расходы» («Расчеты по возмещению материального ущерба») Кредит 94 «Недостачи и потери от порчи ценностей»;

- излишки приходуются по справедливой стоимости и увеличивают финансовый результат деятельности организации (относятся на доходы) (подп.«а» п.11 ФСБУ 28/2023, подп.«а» п.12 ФСБУ 28/2023):

- Дебет 58 «Финансовые вложения» Кредит 91.1 «Прочие доходы».

Обратите внимание, при отражении в учете излишков и недостач следует принимать во внимание причину их образования. Если причина – в неправильном отражении (неотражении) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, то такую ситуацию следует квалифицировать как ошибку, которая подлежит отражению в учете в порядке, установленном ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина России от 28.06.2010 №63н.

На финансовые вложения, которые не были учтены, составляются отдельные документы инвентаризации (п.32 ФСБУ 28/2023). При выявлении финансовых вложений, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. По всем случаям выявления расхождений при инвентаризации при необходимости можно запросить у материально ответственных лиц документы и пояснения о причинах выявленных отклонений.

Налоговый учет

Стоимость излишков имущества, выявленных в результате инвентаризации, признается внереализационным доходом организации в том отчетном периоде, в котором они выявлены (п.20 ст.250, п.1 ст.271 НК РФ). Недостачи, выявленные при инвентаризации, для целей исчисления налога на прибыль учитываются следующим образом:

- если виновное лицо установлено – во внереализационных расходах на дату признания суммы ущерба виновным лицом или вступления в силу решения суда о взыскании с виновного суммы ущерба с одновременным признанием этой же суммы во внереализационных доходах (п.3 ст.250, подп.4 п.4 ст.271 НК РФ);

- если виновное лицо не установлено – во внереализационных расходах на дату документа уполномоченного государственного органа, подтверждающего, что виновные лица не установлены (подп.5 п.2 ст.265 НК РФ);

- если виновное лицо не установлено и у организации отсутствует подтверждающий документ, выданный уполномоченным государственным органом, то сумма недостачи не учитывается в расходах для целей налога на прибыль.

Отражение инвентаризации финансовых вложений в «1С:Бухгалтерии 8»

Для отражения результатов инвентаризации финансовых вложений используется документ Инвентаризация объектов учета с видом документа Финансовые вложения.

Пример

ООО «Сокол» перед составлением годовой бухгалтерской отчетности за 2025 год провела инвентаризацию финансовых вложений. Результаты инвентаризации оформлены по состоянию на 31.12.2025.

При инвентаризации выявлен не учтенный в бухгалтерском учете простой вексель ООО «Факел» номинальной стоимостью 100 000,00 руб., полученный от ООО «Старт» 30.11.2025 в рамках расчетов за оказанные услуги (стоимость услуг – 90 000,00 руб., в т. ч.НДС). Срок погашения векселя – 31.03.2026.

Согласно полученным пояснениям, причина – в несвоевременном поступлении в бухгалтерскую службу информации и первичных документов о совершенной ответственными лицами хозяйственной операции. Данная ситуация по итогам инвентаризации квалифицирована как ошибка бухгалтерского учета на основании пункта 2 ПБУ 22/2010, которая подлежит исправлению на дату проведения инвентаризации записями по соответствующим счетам бухгалтерского учета (п.5 ПБУ 22/2010).

Не начисленный по неучтенному векселю доход составил 2 561,98 руб.

В соответствии с учетной политикой ООО «Сокол»:

- по долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разница между первоначальной и номинальной стоимостью признается в доходах равномерно в течение срока их обращения;

- используется общая система налогообложения (ОСНО), применяется метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 №114н (балансовый метод).

Последовательность операций приведена в таблице.

Таблица

Таблица

Инвентаризация финансовых вложений

Проведение инвентаризации финансовых вложений (в части объектов, которые учтены в бухгалтерском учете) (операция 1.1) отражается документом Инвентаризация объектов учета с видом документа Финансовые вложения (раздел Операции – Инвентаризация – Инвентаризация объектов учета).

По кнопке Выбрать следует выделить раздел учета Финансовые вложения. В поле от указывается дата проведения инвентаризации. В соответствующем поле необходимо выбрать материально ответственное лицо, которое отвечает за финансовые вложения. На закладке Счета учета отмечаются флагом счета, подлежащие инвентаризации. По умолчанию устанавливается счет 58 «Финансовые вложения». В случае необходимости по кнопке Добавить следует добавить иные счета бухгалтерского учета.

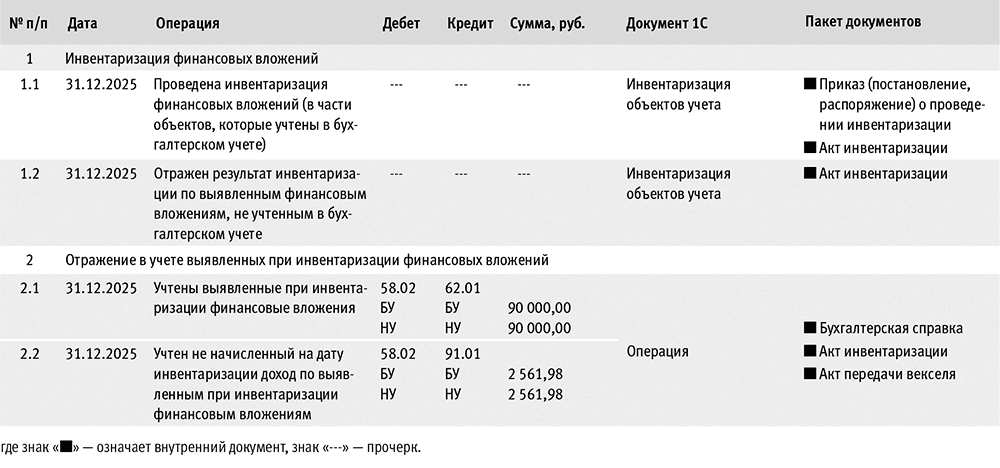

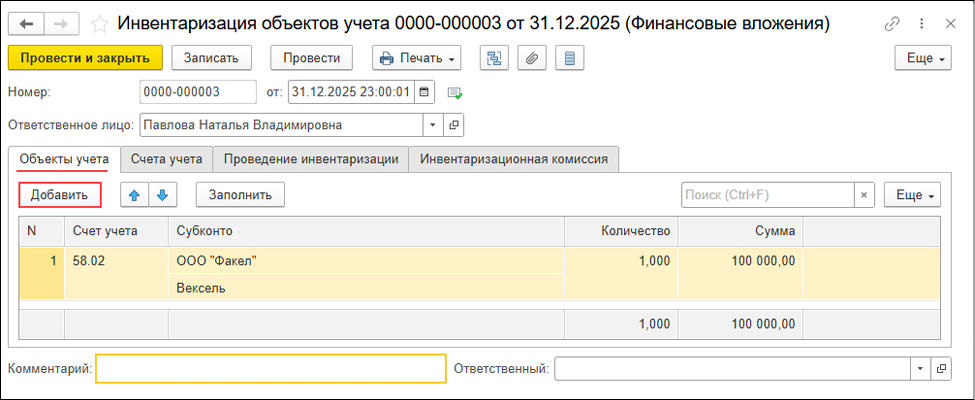

На закладке Объекты учета (рис. 1) по кнопке Заполнить в табличную часть документа попадут остатки по счетам, отмеченным на закладке Счета учета.

Рис. 1

Рис. 1

Обратите внимание, в колонках Количество и Сумма отразятся суммы безналичных денежных средств по данным бухгалтерского учета. Фактическое наличие денежных средств и отклонения можно будет указать в печатной форме акта инвентаризации при его редактировании вручную (см. далее). На финансовые вложения, которые не были учтены (например, были выявлены денежные средства в валюте, отличной от той, которая учитывается по данным бухгалтерского учета), согласно пункту 32 ФСБУ 28/2023, составляются отдельные документы инвентаризации (см. операцию 1.2).

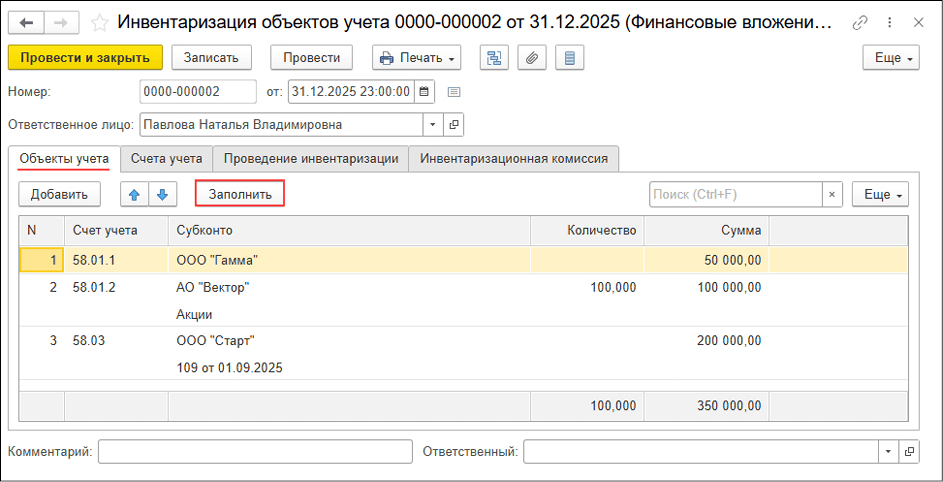

На закладке Проведение инвентаризации документа Инвентаризация объектов учета (рис. 2):

- в полях Период с и по указываются сроки проведения инвентаризации;

- в полях Документ, № и от следует выбрать вид документа, утверждающего проведение инвентаризации («Приказ», «Постановление» или «Распоряжение») и указать его номер и дату;

- в поле Причина указывается причина проведения инвентаризации финансовых вложений.

Рис. 2

Рис. 2

На закладке Инвентаризационная комиссия:

- по кнопке Добавить нужно выбрать членов инвентаризационной комиссии;

- в колонке Председатель отметить флагом председателя комиссии.

Далее документ нужно провести. Проводки при проведении документа не формируются.

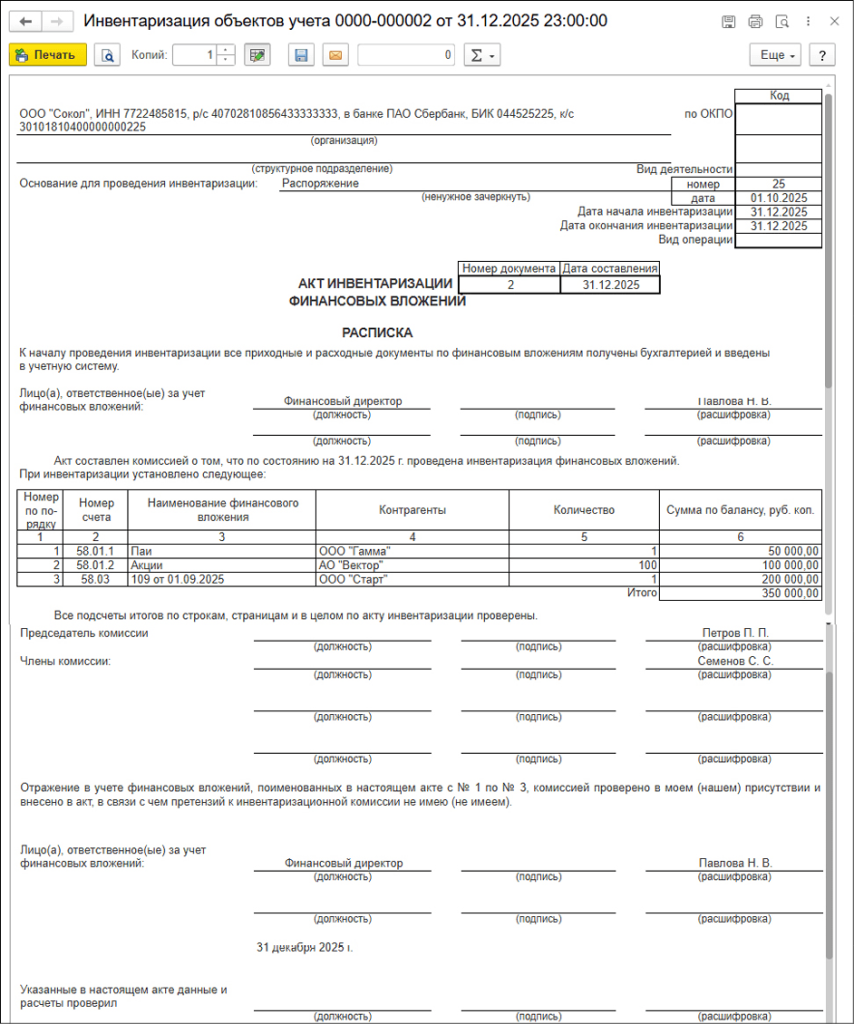

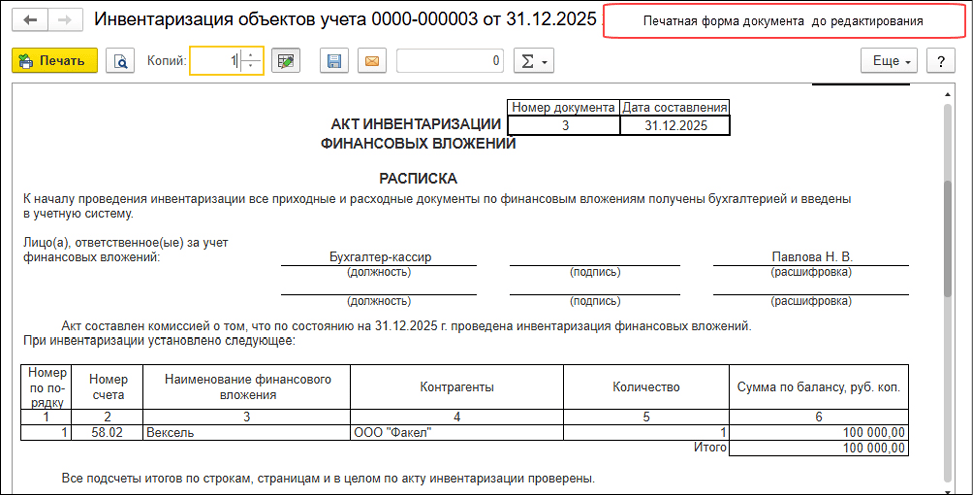

Для вывода на печать приказа о проведении инвентаризации (по форме ИНВ-22, утв. постановлением Госкомстата РФ от 18.08.1998 №88), акта инвентаризации финансовых вложений средств используется кнопка Печать. Сформированный для печати документ (приказ, акт) (рис. 3) можно отредактировать (в том числе добавить колонки для отражения данных о фактическом наличии финансовых вложений и выявленных отклонениях), сохранить, прикрепить к документу:

- по кнопке с изображением карандаша включается или отключается режим редактирования;

- по кнопке с изображением дискеты отредактированный печатный документ можно сохранить на диске или в качестве присоединенного файла к объекту (указать формат файла и место его хранения (сохранить в папке на компьютере или присоединить к документу) и нажать кнопку Сохранить).

Рис. 3

Рис. 3

Результат инвентаризации по выявленным финансовым вложениям, не учтенным в бухгалтерском учете (операция 1.2), отражается в программе документом Инвентаризация объектов учета с видом документа Финансовые вложения (рис. 4) (раздел Операции – Инвентаризация – Инвентаризация объектов учета).

Документ формируется аналогично операции 1.1 (в том числе аналогично заполняется информация на закладках Счета учета, Проведение инвентаризации, Инвентаризационная комиссия).

На закладке Объекты учета (рис. 4) заполняется табличная часть документа по кнопке Добавить.

Рис. 4

Рис. 4

В колонке Счет учета следует выбрать счет, на котором должен быть учтен выявленный при инвентаризации объект учета (в Примере – вексель). В колонке Субконто выбирается аналитика к счету учета финансовых вложений, на котором должен быть учтен выявленный при инвентаризации объект учета (в Примере – вексель). В колонках Количество и Сумма указываются данные по не отраженному в учете векселю.

Обратите внимание, указанные в данных колонках сведения отразятся в печатной форме акта как данные бухгалтерского учета. В связи с этим печатную форму необходимо будет отредактировать (рис. 5):

- удалить данные в колонках Количество и Сумма по балансу;

- добавить аналогичные колонки с пометкой, что это фактические данные инвентаризации, и заполнить их;

- добавить колонки с расхождениями и указать в них расхождение с данными бухгалтерского учета.

Рис. 5

Рис. 5

Для вывода на печать приказа о проведении инвентаризации (по форме ИНВ-22) и акта инвентаризации используется кнопка Печать. По кнопке с изображением карандаша можно включить режим редактирования документа и отредактировать сформированный для печати акт инвентаризации.

Отражение в учете выявленных при инвентаризации финансовых вложений

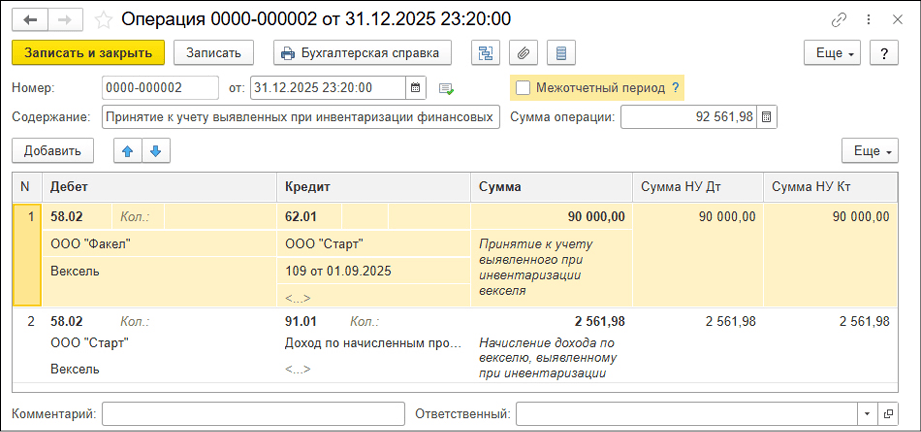

Учет выявленных при инвентаризации финансовых вложений и не начисленного на дату инвентаризации дохода по выявленным при инвентаризации финансовым вложениям (операции 2.1 и 2.2) отражается документом Операция (рис. 6) (раздел Операции – Операции, введенные вручную), вид документа – Операция.

Рис. 6

Рис. 6

Заполняется табличная часть по кнопке Добавить. Проводка №1 (принятие финансовых вложений к учету):

- в колонке Дебет следует выбрать счет 58.02 «Долговые ценные бумаги» и аналитику к нему;

- в колонке Кредит – счет учета расчетов с контрагентом, который передал вексель третьего лица в счет оплаты за услуги по договору (в Примере – 62.01) и аналитику к нему;

- в колонках Сумма, Сумма НУ Дт, Сумма НУ Кт указывается стоимость, по которой финансовые вложения должны быть приняты к налоговому учету.

Проводка №2 (отражение не начисленного по финансовым вложениям дохода):

- в колонке Дебет следует выбрать счет 58.02 «Долговые ценные бумаги» и аналитику к нему;

- в колонке Кредит – счет 91.01 «Прочие доходы» и аналитику к нему;

- в колонках Сумма, Сумма НУ Дт, Сумма НУ Кт указать сумму начисленного дохода согласно ПБУ 9/99 «Доходы», утв. приказом Минфина России от 06.05.1999 №32н, и НК РФ.

Отражение в «1С:Бухгалтерии 8» инвентаризации:

В материале использованы фото: Branislav Nenin, Andrey_Popov / Shutterstock / Fotodom.