Эксперты «1С» рассказывают о поддержке изменений в туристическом налоге с 2026 года в программе в «1С:Бухгалтерия 8».

Льгота по туристическому налогу с 2026 года

Федеральным законом от 28.11.2025 №425-ФЗ в главу 33.1 НК РФ «Туристический налог» введена новая статья 418.5-1 «Налоговые льготы». Согласно данной статье, с 01.01.2026 от уплаты налога освобождаются организации в отношении услуг по временному проживанию в составе услуг:

- по санаторно-курортному лечению, если оно предоставляется по медицинским показаниям и оплачивается за счет бюджетных ассигнований разного уровня (федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ, местных бюджетов);

- по организованному отдыху в средствах размещения, закрепленных на праве оперативного управления за учреждениями, находящимися в ведении Управления делами Президента РФ, и оплаченных за счет бюджетных ассигнований федерального бюджета.

Напомним, что и раньше при расчете туристического налога применялись понятия льгот по туристическому налогу. Так, в налоговую базу по туристическому налогу не включается стоимость услуг по временному проживанию, оказываемых некоторым категориям физических лиц (например, Героям Российской Федерации, полным кавалерам ордена Славы, ветеранам и инвалидам боевых действий и др.), при представлении подтверждающих документов (п.2 ст.418.4 НК РФ).

Кроме того, местные власти вправе устанавливать дополнительные категории физических лиц, стоимость услуг по временному проживанию которых не включается в налоговую базу (п.2 ст.418.4 НК РФ).

«Не включается в налоговую базу» означает, что в соответствии со статьей 418.4 НК РФ туристический налог по услугам, оказываемым определенным категориям физических лиц, не рассчитывается. В программе такие льготы получили наименования «Федеральная» и «Местная».

Что касается услуг, поименованных в статье 418.5-1 НК РФ, то при их оказании туристический налог рассчитывается, но не уплачивается.

Начиная с версии 3.0.188 в «1С:Бухгалтерии 8» поддерживается возможность рассчитать туристический налог с учетом льготы, предоставляемой при оплате из бюджета услуг по проживанию.

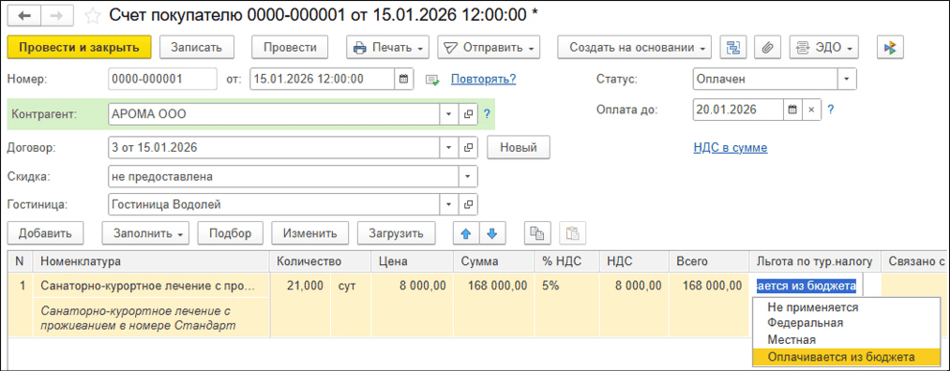

Теперь в документе Счет покупателю в поле Льгота по тур. налогу в списке доступных значений появилась новая льгота «Оплачивается из бюджета» (рис. 1).

Рис. 1. Выбор новой льготы при выставлении счета покупателю

Рис. 1. Выбор новой льготы при выставлении счета покупателю

Аналогичным образом новая льгота указывается в документах Розничная продажа (чек), Отчет о розничных продажах и Начисление туристического налога.

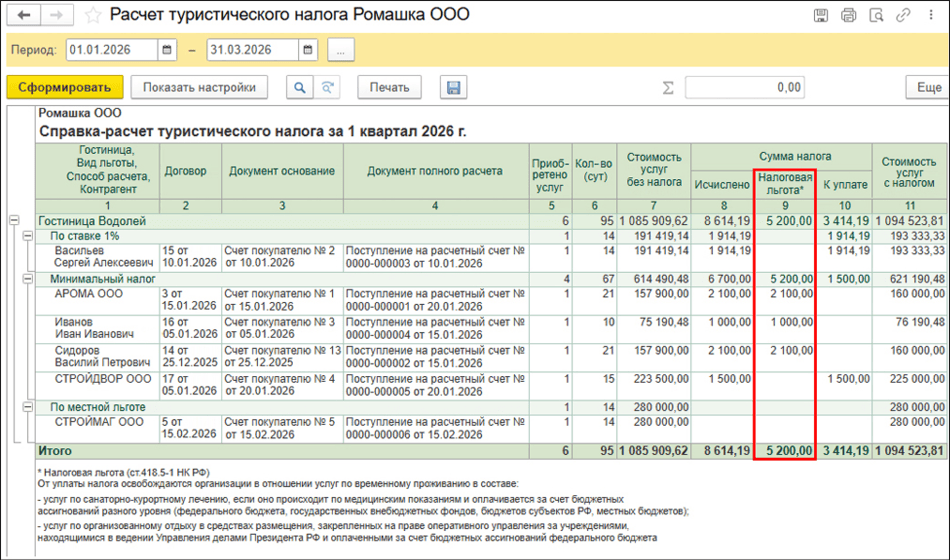

При выполнении регламентной операции Расчет туристического налога по услугам, подпадающим под льготу по статье 418.5-1 НК РФ, налог не начисляется. При этом он рассчитывается и фиксируется в регистре Туристический налог, а также выводится в справке-расчете туристического налога (рис. 2).

Рис. 2. Справка-расчет туристического налога с учетом новой льготы

Рис. 2. Справка-расчет туристического налога с учетом новой льготы

Обратите внимание, что начиная с отчетности за первый квартал 2026 года планируется применять новую форму декларации по туристическому налогу.

В частности, Раздел 2 декларации будет дополнен полем с указанием налога, от которого организация освобождается в связи с новыми льготами. Указанная сумма налога отражается в графе Налоговая льгота по итоговой строке справки-расчета туристического налога за налоговый период.

Кроме того, справка-расчет может быть использована для расшифровки сумм всех льгот.

Ежемесячный расчет туристического налога

Согласно Закону №425-ФЗ, с 2026 года налоговые ставки по туристическому налогу могут быть дифференцированы с учетом сезонности (в том числе по кварталам, календарным месяцам), типа средства размещения и (или) категории средства размещения (п.2 ст.418.5 НК РФ).

Данные новшества учтены в проекте новой декларации по туристическому налогу (см. выше). Теперь в Разделе 2, помимо льготы по налогу, нужно будет указывать код типа средства размещения, признак изменения ставки за налоговый период и номер месяца налогового периода. Если в течение квартала ставка налога меняется, то потребуется заполнить отдельные листы декларации по месяцам.

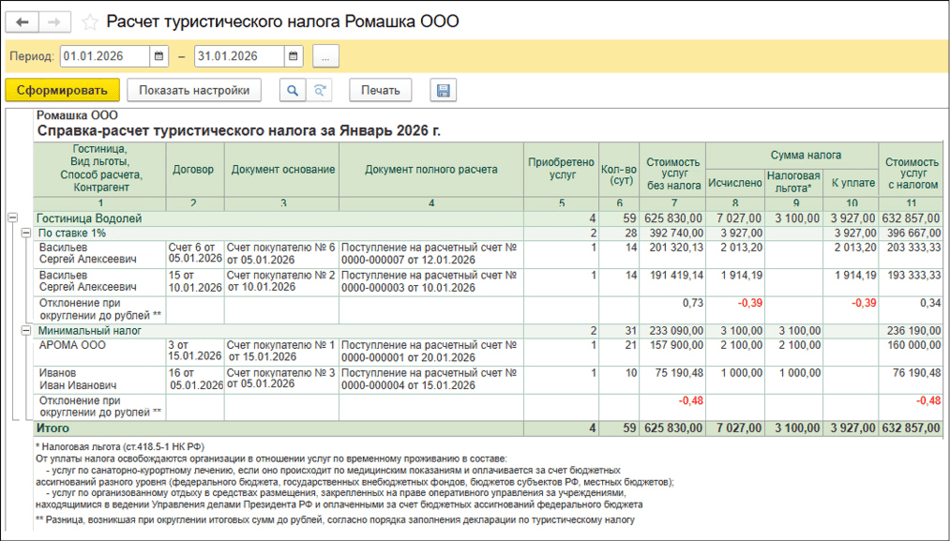

Для поддержки указанных изменений начиная с версии 3.0.191 «1С:Бухгалтерии 8» регламентная операция Расчет туристического налога выполняется с января 2026 года ежемесячно (а не ежеквартально, как прежде). Кроме того, стоимость услуг и сумма налога при расчете теперь округляются до полных рублей. Такие округления отражаются в справке-расчете (рис. 3).

Рис. 3. Справка-расчет туристического налога за месяц с учетом округления

Рис. 3. Справка-расчет туристического налога за месяц с учетом округления

В материале использованы фото: YAKOBCHUK VIACHESLAV / Shutterstock / Fotodom.