Нет, все понятно, но что конкретно?

В налоговую практику понятие «должная осмотрительность ввел Пленум ВАС РФ своим постановлением от 12.10.2006 № 53. С тех пор налоговики весьма активно используют этот термин, требуя от компаний проявления осмотрительности и осторожности при выборе партнеров.

Обычно речь о проявлении, а точнее непроявлении должной осмотрительности идет в случаях, когда организацию подозревают в необоснованных вычетах по НДС или неправомерном включении каких-то расходов в состав затрат при расчете налога на прибыль.

В такой ситуации налоговики проверят контрагентов, найдут какую-нибудь подозрительную фирму (не обязательно «однодневку»), и компания и вычет по НДС не получит, и учесть затраты не сможет. Мол, сами виноваты, не проявили должной осмотрительности при выборе контрагента и связались с неблагонадежной фирмой.

Но что же означает эта самая осмотрительность? Ни придумавший ее Пленум, ни Налоговый кодекс, ни вообще какое-то законодательство ответа на этот вопрос не дают. В п. 10 вышеуказанного постановления Пленума ВАС РФ № 53 лишь говорится, что «налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом…».

То есть, проявлять необходимо, а что и, главное, как проявлять – думайте сами. Естественно, уже имеется накопленный судебный опыт, да и ФНС с Минфином не раз выступали с разъяснениями и отвечали на вопросы налогоплательщиков по этому поводу. Тем не менее, официального определения понятия «должная осмотрительность» до сих пор нет.

Налоговые органы при проверках и суды на практике обычно считают, что фирма проявила осмотрительность и осторожность, если она докажет, что использовала все законные возможности для получения информации о своем контрагенте.

Что хочет налоговая и на что способны компании

Чтобы налоговики не имели претензий к вашей компании, обо всех бизнес-партнерах нужно знать немало информации, а также запрашивать у них копии следующих документов:

- паспорта директора и главного бухгалтера;

- устава и учредительного договора;

- свидетельств о присвоении ОГРН и ИНН;

- выписку из ЕГРЮЛ;

- имеющихся лицензий (если оказываемые вам услуги требуют лицензирования);

- документы, подтверждающие полномочия лиц, подписывающих договоры (например, доверенность на представителя компании или протокол о назначении генерального директора).

Естественно, получить такой пакет документов оперативно очень сложно, особенно, если ваша компания работает с множеством мелких фирм. Кроме того, всегда есть шанс, что партнер окажется попросту мошенником и предоставит недействительные или поддельные документы.

Можно, конечно, начать проверять контрагентов самостоятельно «с нуля» – изучить сведения из ЕГРЮЛ, где представлена информация по ИНН, КПП, ОГРН и юридическому адресу организации, запросить у налоговой информацию о наличии у них задолженностей по налогам, съездить и посмотреть, что находится по фактическому адресу нахождения контрагента, проверить полномочия лиц, представляющих компанию-партнера, их паспортные данные, выяснить на сайтах лицензирующих органов данные о лицензиях, запросить рекомендации у тех, кто сотрудничал с этой компанией ранее и т. п. ФНС советует также уточнять сведения о том, не привлекался ли руководитель компании к налоговой или административной ответственности, выяснить информацию о необходимых ресурсах, производственных мощностях компании и имеющемся опыте работы.

В общем, чтобы проводить все эти изыскания, в штате необходимо держать Шерлока Холмса с, как минимум, двумя Ватсонами. Не каждая компания может себе это позволить, поэтому обычно функции Холмса возлагаются на бухгалтерию. А что, неплохая замена! И вот сидит бедный бухгалтер, проявляет должную осмотрительность и старается стрясти с контрагента как можно больше документов, чтобы подстелить соломки своей компании и себе заодно. Знакомо? Думаем, многим. Поэтому хотим вас порадовать - ситуация уже изменилась!

Как перестать работать сыщиком

В программы 1С теперь встроен сервис «1СПАРК Риски», который дает пользователям возможность управлять налоговыми рисками и комплексно оценивать благонадежность контрагентов (рис. 1). Сервис предназначен для руководителей предприятий и лиц, принимающих бизнес-решения, бухгалтеров, менеджеров подразделений материального снабжения, специалистов финансовых служб. Им больше не придется работать Шерлоками Холмсами, всю информацию соберет и проанализирует программа.

Рис. 1. Начальная страница

Сервис создан фирмой «1С» на базе авторитетной информационно-аналитической системы «СПАРК-Интерфакс». 150 из ТОП-200 крупнейших российских компаний по версии Forbes используют СПАРК для проверки контрагентов, управления кредитными и налоговыми рисками, маркетинга и инвестиционного анализа. А теперь все эти эффективные аналитические инструменты оценки контрагентов стали доступными для предприятий среднего и малого бизнеса.

«1СПАРК Риски» предоставляет пользователям 1С всю информацию для принятия обоснованных решений. Например, сделка с недобросовестным поставщиком или неплатежеспособным покупателем может повлечь финансовые потери. Теперь подобные риски легко оценить с помощью индексов СПАРК и принять взвешенное решение о целесообразности работы с контрагентом.

А система мониторинга событий по данным СПАРКа помогает узнать о планах контрагента по реорганизации, ликвидации раньше, чем эти сообщения появятся в ЕГРЮЛ, и вовремя отреагировать на действия фирмы-партнера.

Наконец, бизнес-справка, которую дает система, содержит развернутую информацию о существенных индикаторах деятельности контрагента: выявленные факторы риска, проверки государственными органами, финансовые показатели и др. Кроме того, бизнес-справка является документом, подтверждающим проявление вами той самой должной осмотрительности.

Без риска: как работает система

Система «1СПАРК Риски», обрабатывая огромный массив данных, рассчитывает для каждой компании аналитические скоринги.

Это точные выводы о том, насколько безопасен контрагент и каковы ваши риски с точки зрения «должной осмотрительности».

Прямо из программ «1С» доступны следующие скоринги системы СПАРК:

- Индекс должной осмотрительности;

- Индекс финансового риска;

- Индекс платежной дисциплины.

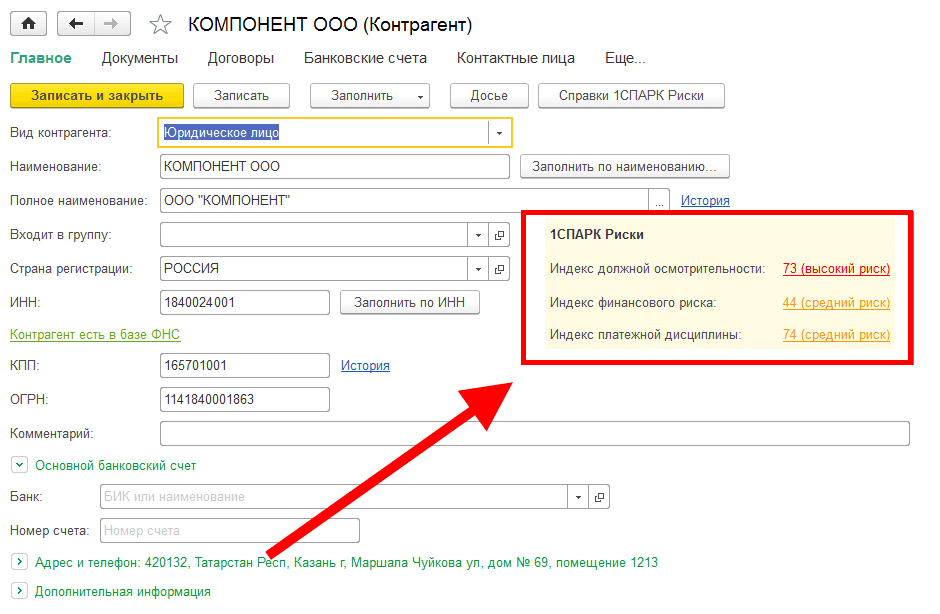

Индекс должной осмотрительности (ИДО) - скоринговая модель, позволяющая оценить на основе всего комплекса имеющейся информации вероятность того, что та или иная компания является однодневкой, транзитной компанией, брошенным активом (рис. 2).

Рис. 2. Карточка контрагента

ИДО учитывает 40 факторов: от стандартных признаков «однодневности» до активности в интернете, участия в госзакупках, наличия патентов, лицензий, судебных споров, задолженности по налогам, залогов и т. д.

ИДО был разработан в 2010 году, с тех пор его методика постоянно совершенствовалась и развивалась с учетом изменения «поведения» фирм-однодневок. Применение ИДО соответствует критериям должной осмотрительности, рекомендованным ФНС России. Кроме того, ИДО – важный элемент анализа кредитных рисков.

Если в системе ИДО в зеленой зоне – ваш партнер имеет все признаки благонадежности, а если индекс в красной зоне, то перед сделкой рекомендуется более детально проверить контрагента.

Использование ИДО для оценки «риска однодневности»:

- значение индекса 1-40 – низкий риск;

- значение индекса 41-70 – средний риск (рекомендуется сбор дополнительной информации);

- значение индекса 71-99 – высокий риск (сбор дополнительной информации обязателен).

Кстати, во время тестирования модели ИДО и проверки адекватности индекса должной осмотрительности разработчиками системы, более 90 % компаний, выявленных налоговым органом, как недобросовестные, имели индекс > 70, а среди компаний, подтвердивших свою добросовестность, более 90 % имели индекс < 40.

Как показывает ИДО, число компаний, имеющих признаки однодневности, сократилось с 1,7 млн в 2011 году до чуть более 600 тыс. в настоящее время. Доля потенциальных однодневок среди зарегистрированных в России компаний снизилась за это время с 45 % до 15 %.

Индекс финансового риска (ИФР) анализирует финансовое состояние компании с точки зрения возможного банкротства. Этот индекс классифицирует юрлица по трем уровням риска, учитывая десятки коэффициентов и факторов.

Если ИФР в красной зоне, то рекомендуется проявлять осторожность при предоставлении этому контрагенту товаров и услуг на условиях отсрочки платежа. А если ИФР совсем отсутствует, то это означает, что компания не сдает финансовую отчетность.

Индекс платежной дисциплины (ИПД) показывает средний фактический срок исполнения компанией финансовых обязательств по различным контрактам. Данные о платежах по счетам поступают в «1СПАРК Риски» от крупных энергоснабжающих, коммунальных, телекоммуникационных, торговых и иных предприятий. ИПД рассчитывается почти для 100 000 юридических лиц.

Кроме анализа этих индексов, «1СПарк Риски» проводит online мониторинг, который не позволит пользователю системы упустить важные изменения у контрагента – ликвидацию, реорганизацию, смену руководителя, адреса, совладельцев.

СПАРК, чтобы отслеживать изменения в жизни компаний, использует десятки различных источников информации: ЕГРЮЛ, Единый федеральный реестр сведений о фактах деятельности юрлиц, «Вестник государственной регистрации» и т. д.

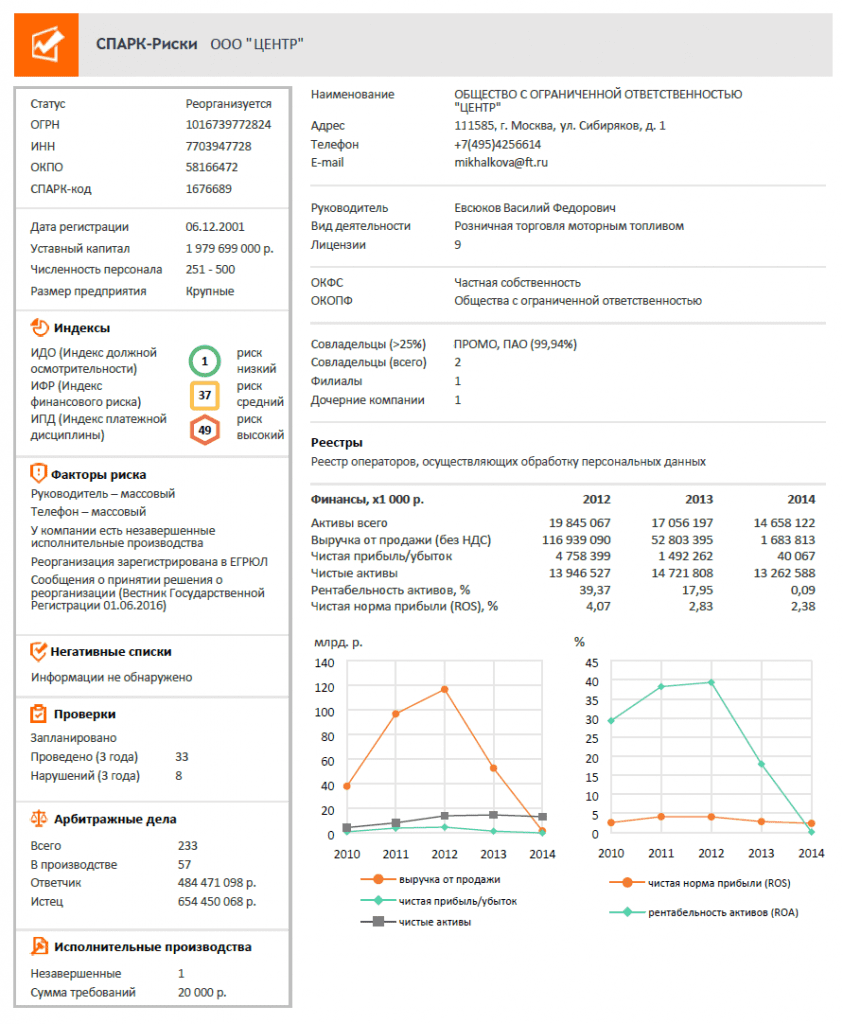

И, наконец, бизнес-справки (доступны в расширенном варианте сервиса - «1СПАРК Риски +»), которые позволяют получить практически всю необходимую информацию о контрагенте на одном листе (рис. 3). Справки можно использовать как доказательство проявления должной осмотрительности при общении с налоговиками, а при необходимости – и в суде. Все справки удостоверяются цифровой подписью ЗАО «Интерфакс».

Рис. 3. Справка 1Спарк Риски

Согласитесь, жизнь то налаживается! И проявлять должную осмотрительность, во-первых, теперь понятно как, а, во-вторых, элементарно! И даже без Ватсона.

Новый сервис: условия получения

Для использования «1СПАРК Риски» необходимо:

- быть зарегистрированным пользователем программ 1С;

- купить лицензию «1СПАРК Риски» или «1СПАРК Риски +».

Приобрести лицензии на «1СПАРК Риски» можно у партнеров фирмы «1С».

Виды лицензий:

1. «1СПАРК Риски»:

Индикаторы СПАРКа (ИДО, Индекс финансового риска, Индекс платежной дисциплины) по всем контрагентам пользователя.

Постановка на мониторинг всех контрагентов пользователя.

Стоимость: 3 000 руб. в год.

2. «1СПАРК Риски +»:

Включает все функции «1СПАРК Риски», а также возможность заказывать неограниченное количество раз заверенные бизнес-справки по 150 контрагентам по выбору пользователя.

Стоимость: 22 500 руб. в год.

Мы подписаны на ИТС проф, почему нет возможности подключить демо-доступ на просмотр СПАРК-Риски?

Неизвестный пользователь, Для получения демо-доступа к 1СПАРК Риски нужно нажать кнопку "Получить сервис на тестовый период" в личном кабинете на Портале 1С:ИТС: https://portal.1c.ru/application/1C-Spark-risks/sub/get.

Тестовый период составляет 3 дня и предоставляется только один раз.

Хорошая штука! Только риски+ надо брать, без справок часть смысла теряется...