В «1С:Бухгалтерии государственного учреждения 8» редакции 2 реализованы все необходимые инструменты для управления дебиторской задолженностью по расходам. Эксперты 1С рассказывают о возможностях программы.

Приказом Минфина России от 14.01.2025 №2н утверждены Общие требования к регламенту реализации полномочий получателя средств федерального бюджета по управлению дебиторской задолженностью по расходам, образовавшейся в ходе исполнения федерального закона о федеральном бюджете, и реализации мер по недопущению возникновения просроченной дебиторской задолженности по расходам, утверждаемому получателем средств федерального бюджета в целях обеспечения реализации исполнения федерального бюджета по расходам, а также мер реагирования на риски, выявляемые в ходе осуществления мониторинга дебиторской задолженности по расходам (далее – Общие требования к регламенту).

Приказ №2н применяется получателями средств федерального бюджета, начиная с показателей дебиторской задолженности по расходам, отражаемой в бюджетном учете по состоянию на 01.04.2025.

Подпунктом «а» п.2 Общих требований к регламенту определен перечень мероприятий, направленных на управление дебиторской задолженностью по расходам, которые должен устанавливать регламент. Согласно п.3 Общих требований к регламенту, мероприятия по выявлению факторов, влияющих на образование просроченной дебиторской задолженности по расходам, и осуществлению риск-мониторинга просроченной задолженности, включают в себя:

1. определение структуры дебиторской задолженности по расходам исходя из видов расчетов (учетным группам расходов):- расчеты по госконтрактам на поставку товаров, выполнение работ, оказание услуг (далее – контракт);

- расчеты по межбюджетным трансфертам;

- расчеты по субсидиям бюджетным и автономным учреждениям;

- расчеты по субсидиям юридическим лицам (за исключением субсидий бюджетным и автономным учреждениям), ИП, физлицам – производителям товаров, работ, услуг;

- иные расчеты по расходам;

- по сроку исполнения задолженности: краткосрочная, долгосрочная;

- по статусу задолженности: текущая, просроченная;

- по способу исполнения контракта (соглашения о предоставлении субсидии, межбюджетного трансферта: контракт (соглашение) подлежит (не подлежит) казначейскому сопровождению.

Определение структуры дебиторской задолженности по расходам в «1С:Бухгалтерии государственного учреждения 8» ред.2

Для определения структуры дебиторской задолженности по расходам исходя из видов расчетов (по учетным группам расходов) в БГУ 2 есть возможность устанавливать Вид договора:

- «С поставщиком»;

- «С получателем трансферта (субсидии)»;

- «Иное основание обязательства».

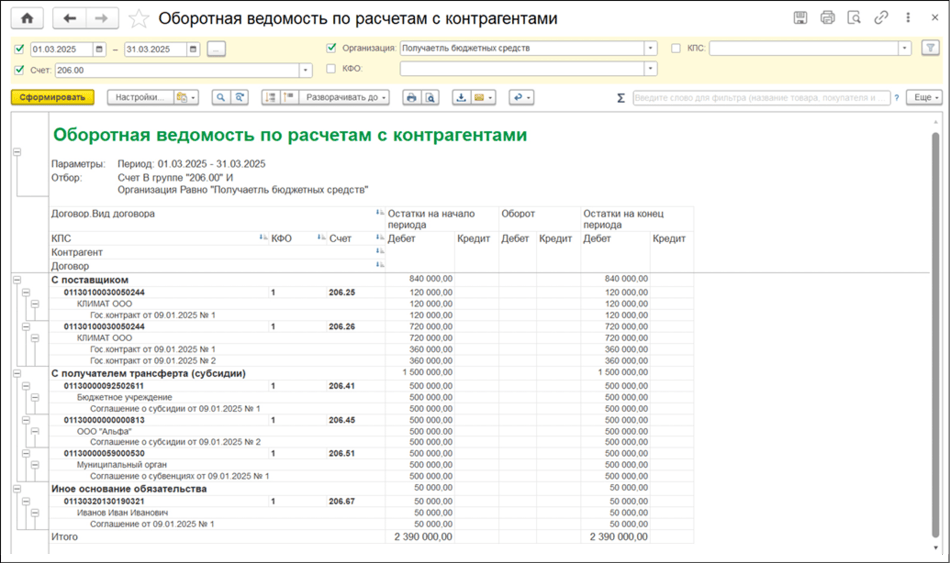

В стандартных и специализированных отчетах БГУ 2, например, в отчете Оборотная ведомость по расчетам с контрагентами (раздел Планирование и санкционирование – Отчеты по планированию и санкционированию), возможна настройка группировки и сортировки данных по Виду договора. Для этого в настройках отчета следует добавить группировку и сортировку «Договор. Вид договора», см. рис. 1.

Рис. 1

Рис. 1

Кроме этого, возможность более детальной разбивки по группам учета задолженности предусмотрена самим Единым планом счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 №157н. Так, например:

- на счетах 206 20 учитываются расчеты по авансам по работам, услугам;

- на счетах 206 30 – расчеты по авансам по поступлению нефинансовых активов;

- на счете 206.41 учитываются расчеты по авансовым безвозмездным перечислениям текущего характера государственным (муниципальным) учреждениям;

- на счете 206.51 – расчеты по перечислениям текущего характера другим бюджетам бюджетной системы РФ и т.д.

В стандартных и специализированных отчетах БГУ 2 предусмотрена возможность отбора данных по конкретным счетам или группам счетов.

Мониторинг дебиторской задолженности по расходам

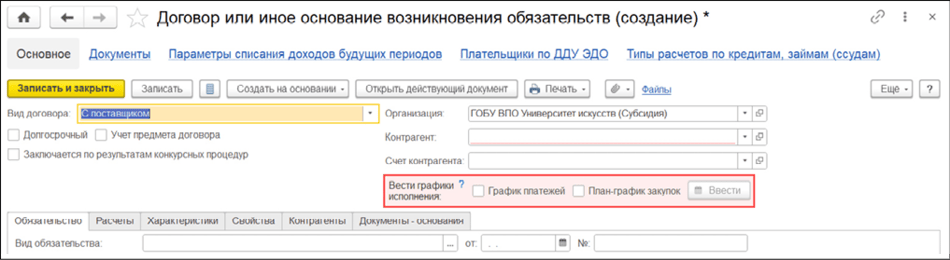

Для выявления рисков возникновения просроченной дебиторской задолженности по расходам по сроку исполнения задолженности и по статусу задолженности, согласно подпункту «б» пункта 3 Общих требований к регламенту в БГУ 2 к договорам, контрактам и иным основаниям исполнения обязательств, можно зарегистрировать графики исполнения, согласно которым отслеживаются сроки исполнения договоров (соглашений, контрактов) и анализируются остатки дебиторской задолженности на определенную дату.

Функционал ведения и контроля исполнения графиков по договорам с контрагентами включается в разделе Главное – Настройка параметров учета – Ведение учета.

После активации указанной настройки в форме элемента справочника Договоры и иные основания возникновения обязательств появляется возможность Вести графики исполнения (рис. 2).

Рис. 2

Рис. 2

Для регистрации графиков по договорам с контрагентами применяются документы Регистрация обязательств и сведений по договорам или Регистрация графиков исполнения договора.

После включения функционала во всех документах поставки товаров, работ, услуг по договорам с ведением графиков исполнения появится ссылка Контроль, с помощью которой в момент ввода документа можно проконтролировать исполнение договора на текущую дату как со стороны поставщика, так и со стороны учреждения.

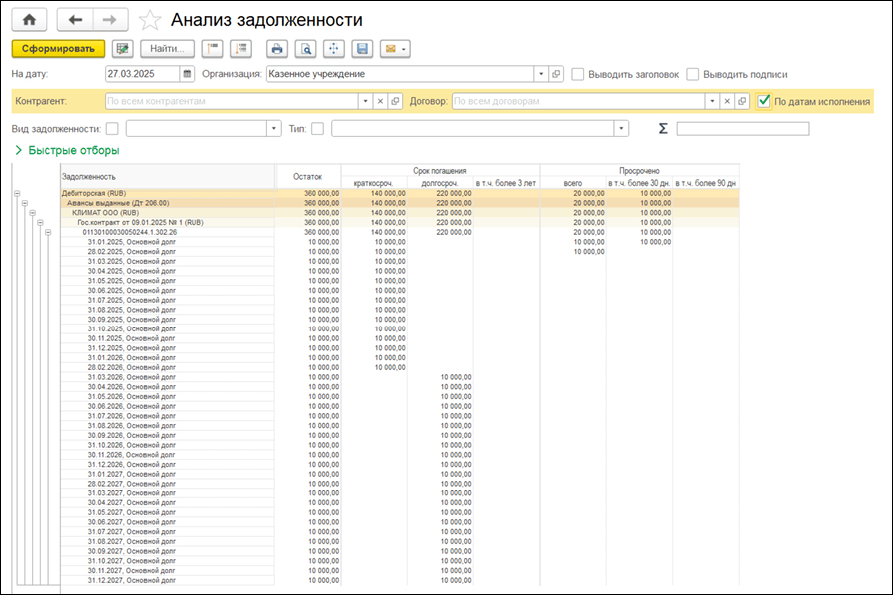

В отчете Анализ задолженности (раздел Планирование и санкционирование – Отчеты по планированию и санкционированию) будут отражаться суммы краткосрочной, долгосрочной и просроченной задолженностей по данным плана-графика закупок (исполнения) по каждому договору на каждую дату анализа, предусмотренную графиком (рис. 3).

Рис. 3

Рис. 3

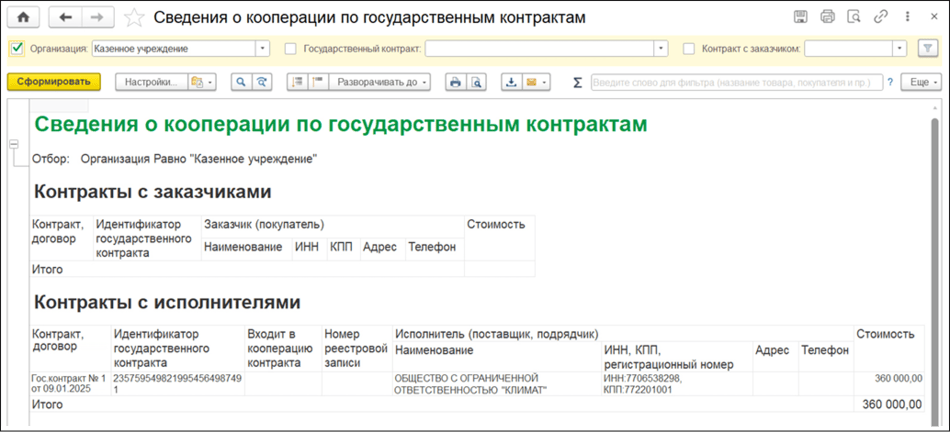

Для реализации мониторинга дебиторской задолженности по контрактам (соглашениям), которые подлежат казначейскому сопровождению, в БГУ 2 есть возможность учета расчетов по контрактам при казначейском сопровождении.

Функционал включается в разделе Главное – Настройка параметров учета – Специализированные подсистемы. После этого на закладке Расчеты элемента справочника Договоры и иные основания возникновения обязательств появляется возможность добавить соответствующий лицевой счет и идентификатор контракта (договора, соглашения).

В результате такие контракты отражаются в отчете Сведения о кооперации по государственным контрактам (раздел Планирование и санкционирование – Отчеты по планированию и санкционированию), рис. 4.

Рис. 4

Рис. 4

В случае ведения графиков по договору с контрагентом в документе Инвентаризация расчетов с контрагентами (ф. 0504089) суммы долгосрочной и просроченной задолженности на дату анализа рассчитываются автоматически по данным плана-графика закупок (исполнения), рис. 5.

Рис. 5

Рис. 5

Сверка данных с государственными информационными системами

Согласно подпункту «з» пункта 3 Общих требований к регламенту, необходимо проводить сверку данных о дебиторе (его финансовом состоянии) из государственных информационных систем, в том числе в целях оценки ожидаемых результатов работы по взысканию дебиторской задолженности по расходам.

В соответствии с подпунктами «а», «б», «в» пункта 4 Общих требований к регламенту мероприятия по наблюдению (в том числе за возможностью взыскания дебиторской задолженности по расходам) за платежеспособностью (ликвидностью) должника в целях обеспечения исполнения дебиторской задолженности по расходам включают в себя действия по выявлению фактов:

- наличия сведений в Едином государственном реестре юридических лиц об инициации процедур ликвидации, реорганизации, банкротстве контрагента;

- наличия должника в реестре недобросовестных поставщиков (подрядчиков, исполнителей) в единой информационной системе в сфере закупок;

- наличия у должника просроченной кредиторской задолженности перед бюджетами бюджетной системы РФ, а также перед государственными органами по иным контрактам (соглашениям).

Для реализации данных задач в БГУ 2 можно воспользоваться сервисом проверки контрагентов, который показывает аналитическую информацию о компании, в том числе об изменениях в ЕГРЮЛ.

Для более подробного анализа рисков имеется возможность подключения дополнительного сервиса «1СПАРК Риски».

В материале использованы фото: nikkimeel / Shutterstock / Fotodom.