Эксперты «1С» рассказывают о формировании в программе «1С:Бухгалтерия государственного учреждения 8» ред.2 показателей долгосрочной и просроченной задолженности в регламентированных отчетах.

Согласно Инструкциям по заполнению форм 0503169, 0503769, утв. приказами Минфина России от 28.12.2010 №191н и от 25.03.2011 №33н:

-

к долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату превышает 12 месяцев;

-

к просроченной задолженности относится неисполненная задолженность при наступлении даты ее исполнения на соответствующую отчетную дату, задолженность, по которой в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены (п.167 Инструкции, утв. Приказом №191н).

В письмах Минфина России №02-06-06/120378 и Казначейства России №07-04-05/02-35262 от 29.11.2024 «О дополнительных критериях по раскрытию информации при составлении и представлении годовой консолидированной бюджетной отчетности, годовой консолидированной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2024 год» уточнен порядок отнесения задолженности к долгосрочной и просроченной:

-

В течение финансового года задолженность, подлежащая урегулированию (дебетовый остаток по возврату ранее предоставленного авансового платежа), отраженная по соответствующим счетам аналитического учета счета 0 206 00 000 «Расчеты по выданным авансам», в случае, если поставка товаров, выполнение работ и услуг не предполагаются, инициировано расторжение контракта (договора), переносится на соответствующие счета аналитического учета счета 0 209 30 000 «Расчеты по компенсации затрат» (0 209 34 000, 0 209 36 000). При этом задолженность по возврату авансов 2024 года, отраженная в 2024 году на счете КРБ 1 209 34 000 и неисполненная на конец отчетного периода, переносится последним рабочим днем отчетного периода на счет КДБ 1 209 36 000 и отражается в Сведениях (ф. 0503169) в составе просроченной задолженности.

-

Если по состоянию на 01.01.2024 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ сложилась кредиторская задолженность по межбюджетным трансфертам, которая не была погашена в течение 2024 года, такая кредиторская задолженность (на 01.01.2025) отражается в Сведениях (ф. 0503169) как просроченная.

-

Кредиторская задолженность, сложившаяся по состоянию на 01.01.2024 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ по межбюджетным трансфертам по результатам исполнения федерального бюджета за 2024 год, к показателям просроченной задолженности не относится.

-

Кредиторская задолженность, отраженная на счетах аналитического учета счета 1 303 05 000 «Расчеты по прочим платежам в бюджет» в части расчетов по безвозмездным поступлениям от других бюджетов бюджетной системы Российской Федерации, может являться просроченной в случае нарушения сроков возврата до момента ее взыскания или урегулирования.

-

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 11 000 «Расчеты с плательщиками налогов», 0 205 13 000 «Расчеты с плательщиками таможенных платежей», 0 205 14 000 «Расчеты с плательщиками по обязательным страховым взносам», 0 205 20 000 «Расчеты по доходам от собственности», 0 205 30 000 «Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат», 0 205 40 000 «Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба», которая может быть погашена (возвращена) только по обращению кредитора (далее – задолженность, имеющая заявительный характер, задолженность заявительного характера), является не просроченной, а краткосрочной (текущей) задолженностью и в графах 4 и 11 Сведений (ф. 0503169) не отражается.

-

Характер кредиторской задолженности, числящейся на соответствующих счетах аналитического учета 0 205 80 000 «Расчеты по прочим доходам», определяется в соответствии с условиями расчетов.

-

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 81 000 «Расчеты по невыясненным поступлениям», отражается как непросроченная краткосрочная задолженность и в графах 4, 11, 14 Сведений (ф. 0503169) не отражается.

-

Кредиторская задолженность, числящаяся на счетах 0 205 70 000 «Расчеты по доходам от операций с активами», отражается в составе просроченной задолженности только при нарушении условий реализации нефинансовых активов.

-

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», отражается в составе просроченной задолженности, если виновным лицом, по которому числится задолженность, нарушен установленный срок погашения задолженности.

-

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», по которой не установлено виновное лицо, либо срок погашения (оплаты) задолженности не установлен (не определен), в графах 4, 11, 14 не отражается.

-

Дебиторская задолженность подотчетных лиц по возвратам предоставленных им средств, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» отражается в составе просроченной задолженности в случае нарушения подотчетным лицом сроков возврата средств в соответствии с порядком, установленным субъектом учета.

-

Кредиторская задолженность субъекта учета перед подотчетными лицами, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения субъектом учета сроков перечисления (выдачи) средств подотчетному лицу в соответствии с порядком, установленным субъектом учета. Кредиторская задолженность перед подотчетным лицом заявительного характера к просроченной задолженности не относится и в графах 4, 11, 14 Сведений (ф. 0503169) не отражается.

-

Если по результатам инвентаризации на 01.01.2025 на счетах аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» выявлена задолженность (дебетовый остаток) подотчетного лица, с которым отношения прекращены (не является сотрудником субъекта учета), такая задолженность, соответствующая критериям актива (подлежащая урегулированию), подлежит переносу на счет КДБ 1 209 36 000, с отражением в составе просроченной задолженности.

Согласно п.17 ФСБУ государственных финансов «Единый план счетов бухгалтерского учета государственных финансов», утв. приказом Минфина России от 30.08.2024 №121н, аналитический учет расчетов по доходам (расходам) осуществляется в разрезе контрагентов (идентификаторов контрагентов) и (или) групп контрагентов в случаях, предусмотренных указанным стандартом, правовых оснований возникновения расчетов по доходам, расходам, включая даты их исполнения, а также иных аналитических показателей, предусмотренных указанным стандартом и учетной политикой. В случае невозможности установления даты исполнения задолженности дебитором или погашения обязательства в целях организации аналитического учета расчетов по доходам (расходам) в аналитическом показателе «дата исполнения» отражается значение «31.12.2999».

- Учет в госсекторе с 2026 года, поддержка в 1С

- Как учреждению настроить в 1С переход на единый лицевой счет (часть 1)

- Переход учреждений на единые лицевые счета, учет в 1С (часть 2)

Отражение долгосрочной и просроченной задолженности в 1С

Сведения о долгосрочной и просроченной задолженности

В Едином плане счетов бухгалтерского учета, утв. Приказом №121н, не предусмотрены специальные счета для отражения долгосрочной и просроченной задолженности. В отчетности такая информация отражается на основании данных аналитического учета расчетов с контрагентами.

Для получения данных о долгосрочной, просроченной задолженности в регламентированной отчетности в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее – БГУ 2) используется регистр сведений Сведения о долгосрочной, просроченной задолженности. Записи в регистре Сведения о долгосрочной, просроченной задолженности формируются при проведении документов Регистрация долгосрочной и просроченной задолженности (раздел Учет и отчетность – Расчеты).

Автоматическое заполнение данных в документах Регистрация долгосрочной и просроченной задолженности доступно для счетов 205.00, 206.00, 207.00, 208.00, 209.00, 301.00, 302.00, 304.01, на которых ведется учет по договорам с контрагентами.

В БГУ 2 версий ПРОФ, КОРП заполнение выполняется, если в настройках программы включена опция ведения графиков по договорам с контрагентами. В БГУ 2 базовой версии эти показатели заполняются в упрощенном режиме, по значению реквизита Окончание в карточке договора.

Документ «Регистрация долгосрочной и просроченной задолженности»

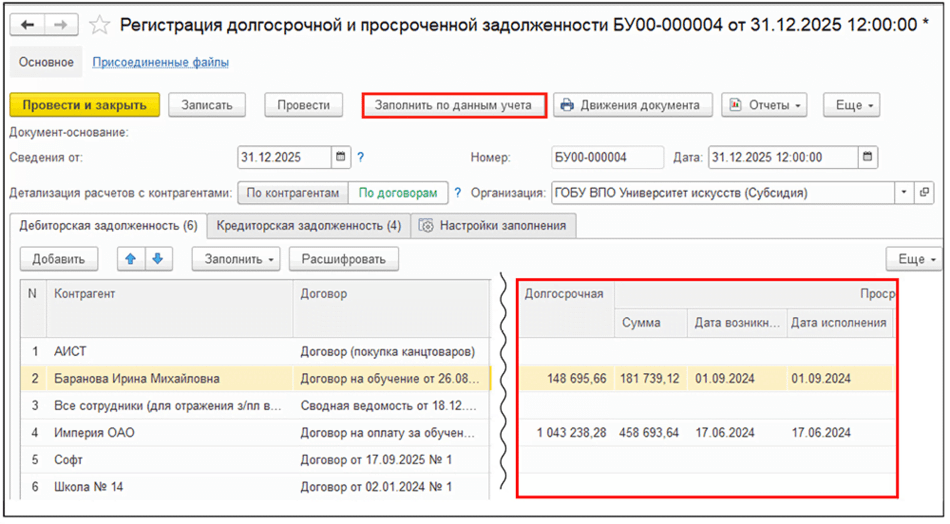

Документ Регистрация долгосрочной и просроченной задолженности (рис. 1) предназначен для формирования записей в регистре сведений Сведения о долгосрочной и просроченной задолженности для последующего заполнения соответствующих полей в формах регламентированной отчетности.

Заполнение документа Регистрация долгосрочной и просроченной задолженности выполняется с помощью кнопки Заполнить по данным учета (рис. 1).

Рис. 1

Рис. 1

Дата возникновения задолженности в колонке Просроченная – Дата возникновения автоматически заполняется датой начала действия договора (правового основания расчетов), указанного в реквизите Срок действия с (группа Сроки и условия на закладке Обязательство). Если дата начала действия договора не указана, используется наиболее ранняя дата сведений о договоре (дата первой записи регистра Сроки исполнения и суммы обязательств). При необходимости значение можно скорректировать вручную.

В колонке Просроченная – Сумма заполняется общая сумма просроченной задолженности по договору (правовому основанию).

В колонке Просроченная – Дата исполнения указывается наиболее ранняя дата возникновения просроченной задолженности – дата первого просроченного платежа (реализации, поступления) из реквизитов Оплатить до (Исполнить до), указанных в Графике платежей, План-графике реализации (закупок).

Для учета задолженности в разрезе дат исполнения, а также для классификации задолженности по срокам исполнения (долгосрочная, краткосрочная, просроченная) в программе предусмотрены два режима:

Основной режим – применяется, если по договору ведутся графики исполнения – в карточке договора (элементе справочника Договоры и иные основания возникновения обязательств) установлены флаги Вести графики исполнения: График платежей, План-график реализации (закупок, исполнения). Учет задолженности в разрезе сроков исполнения и расчет просроченной задолженности в этом случае производятся по графикам исполнения;

Упрощенный режим – для классификации задолженности по срокам исполнения (долгосрочная, краткосрочная, просроченная) одна (единственная) дата исполнения, указанная для договора, применяется сразу ко всем остаткам расчетов по договору. Таким образом, начиная с указанной предельной даты исполнения, вся задолженность по договору на всех счетах расчетов будет считаться просроченной.

Упрощенный режим применяется, если нет возможности применить основной режим, т. е. нет возможности произвести расчет по графикам (график платежей, план-график реализации, закупок, исполнения), например, если ведение и контроль исполнения графиков отключены, отсутствует требуемый для расчета график и т.п.

В базовой версии БГУ 2 доступен только упрощенный режим.

- Учет в «1С:Бухгалтерии государственного учреждения 8» (ред. 2) задолженности по датам исполнения, расчете долгосрочной и просроченной задолженности

Также возможно формирование документа Регистрация долгосрочной и просроченной задолженности на основании документов Инвентаризационная опись расчетов по поступлениям (ф. 0510468), Инвентаризационная опись расчетов с контрагентами (ф. 0510469) (раздел Инвентаризация – Инвентаризационные описи (61н)).

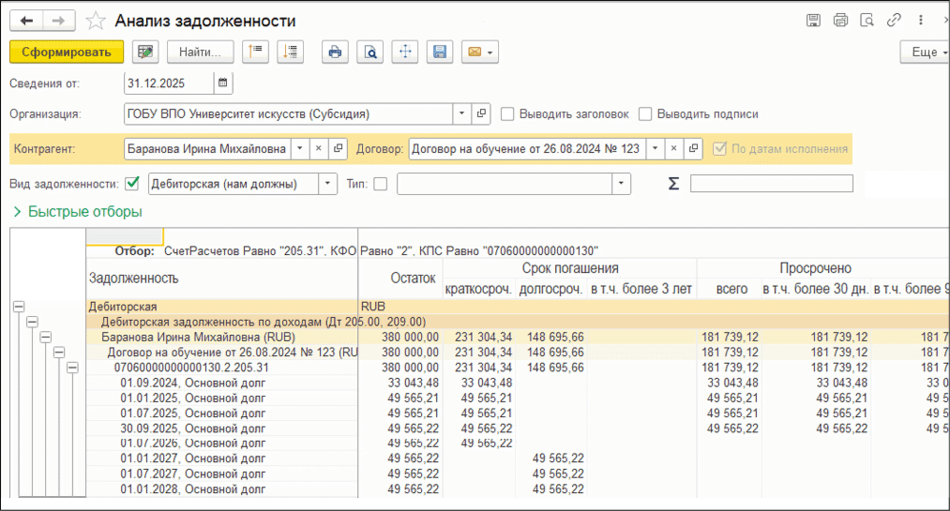

В строке документа Регистрация долгосрочной и просроченной задолженности возможна расшифровка расчета показателей долгосрочной и просроченной задолженности по датам исполнения по кнопке Расшифровать в командной панели табличной части. При этом будет сформирован отчет Анализ задолженности в режиме По датам исполнения (рис. 2).

Рис. 2

Рис. 2

- Учет задолженности по датам исполнения, расчет долгосрочной и просроченной задолженности

- Ведение и контроль исполнения графиков по договорам с контрагентами

- Применение арендодателем и арендатором графиков по договорам операционной аренды с неравномерными арендными платежами

Классификация задолженности по срокам исполнения производится в соответствии с положениями Стандарта «Представление бухгалтерской (финансовой) отчетности». Автоматически заполненные значения долгосрочной и просроченной задолженности, рассчитанные по данным графиков по договорам с контрагентами, можно скорректировать вручную.

Отражение в отчетности долгосрочной, просроченной задолженности

При заполнении в БГУ 2 следующих видов регламентированных отчетов требуется указание сумм по долгосрочной и просроченной задолженности по расчетам с контрагентами и бюджетом:

-

Ф. 0503169, Сведения по дебиторской и кредиторской задолженности – используется для формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169);

-

Ф. 0503769, Сведения по дебиторской и кредиторской задолженности – используется для формирования Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

-

Ф. 0503130, Баланс ГРБС, РБС, ПБС – используется для формирования Баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130);

-

Ф. 0503230, Разделительный (ликвидационный) баланс ГРБС, РБС, ПБС – используется для формирования Разделительного (ликвидационного) баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503230);

-

Ф. 0503730, Баланс учреждения – используется для формирования Баланса государственного (муниципального) учреждения (ф. 0503730);

-

Ф. 0503830, Разделительный (ликвидационный) баланс учреждения – используется для формирования Разделительного (ликвидационного) баланса государственного (муниципального) учреждения (ф. 0503830);

-

Ф. 0503173, Изменение валюты баланса (далее – 0503173);

-

Ф. 0503773, Изменение валюты баланса (далее – 0503773).

В формах 0503169, 0503769 данные по долгосрочной задолженности отражаются в графах 3, 10, 13 Раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные по просроченной задолженности – в графах 4, 11, 14 Раздела «1. Сведения о дебиторской (кредиторской) задолженности» (рис. 3).

Рис. 3

Рис. 3

Кроме того, расшифровка просроченной задолженности приводится в Разделе «2. Сведения о просроченной задолженности» форм 0503169, 0503769.

В настройках правил заполнения Отчета 0503169, Отчета 0503769 по умолчанию установлен отбор минимальной суммы для заполнения Раздела «2. Сведения о просроченной задолженности» – 10 млн руб. (согласно требованиям письма Минфина России о порядке формирования отчетности от 24.11.2024 №02-06-06/120378, Казначейства России №07-04-05/02-35262). При необходимости заполнения раздела по меньшим суммам сумму отбора следует изменить.

В формах 0503130, 0503230, 0503730, 0503830, 0503173, 0503773 данные по долгосрочной задолженности отражаются в отдельных строках отчета:

-

Строка 251 «Дебиторская задолженность по доходам (020500000, 020900000), из них: долгосрочная»;

-

Строка 261 «Дебиторская задолженность по выплатам (020600000, 020800000, 30300000), из них: долгосрочная»;

-

Строка 271 «Расчеты по займам (ссудам) (020700000), из них: долгосрочные»;

-

Строка 401 «Расчеты с кредиторами по долговым обязательствам (030100000), из них: долгосрочные»;

-

Строка 411 «Кредиторская задолженность по выплатам (030200000, 020800000, 030402000, 030403000), из них: долгосрочная»;

-

Строка 471 «Кредиторская задолженность по доходам (020500000, 020900000), из них: долгосрочная».

Поскольку при заполнении регламентированной отчетности нет возможности автоматически учесть обширный перечень требований к отражению долгосрочной и просроченной задолженности, автоматическое заполнение указанных отчетов выполняется на основании данных предварительно заполненных документов Регистрация долгосрочной и просроченной задолженности.

При проведении документов данные о долгосрочной и просроченной задолженности отражаются в регистре сведений Сведения о долгосрочной и просроченной задолженности.

Правила заполнения указанных выше регламентированных отчетов учитывают записи данного регистра при формировании показателей долгосрочной и просроченной задолженности.

Для корректного отражения в регламентированных отчетах долгосрочной и просроченной задолженности необходимо выполнить следующие действия:

-

для отражения данных на начало года в документах Регистрация долгосрочной и просроченной задолженности в поле Сведения от должна быть указана дата последнего дня предыдущего года (в поле Сведения от – «31.12.2025», см. рис. 1);

-

для отражения данных на конец отчетного периода в документах Регистрация долгосрочной и просроченной задолженности в поле Сведения от должна быть дата последнего дня отчетного периода (соответственно – «31.12.2026»).

Для группы граф отчета «На начало года» используются данные документов регистрации долгосрочной и просроченной задолженности на дату (в поле Сведения от) конца предыдущего года.

При этом, если в учете и отчетности, например в течение 2026 года или за 2026 год, необходимо отразить изменения долгосрочной и просроченной задолженности межотчетным периодом, т.е. необходимо изменить входящие остатки по состоянию на начало года, следует ввести документ Регистрация долгосрочной и просроченной задолженности датой – «01.01.2026» (в поле Сведения от).

Регистрация долгосрочной и просроченной задолженности на 01.01.2026 – «искусственный» межотчетный период по долгосрочной и просроченной задолженности:

-

документ 31.12.2025 – «до изменений»;

-

документ 01.01.2026 – «после изменений».

Такой способ реализации вычисления изменений остатков на начало года в регистрах Сведений о долгосрочной и просроченной задолженности необходим, т.к. в регистрах сведений не предусмотрен механизм межотчетного периода (в отличие от регистра бухгалтерии).

Данные, указанные в графе Долгосрочная документов Регистрация долгосрочной и просроченной задолженности, отражаются:

-

в Отчетах ф. 0503130, 0503230, 0503730, 0503830 – в строках по соответствующим счетам учета в графах На начало года или На конец отчетного периода в зависимости от даты документа в поле Сведения от;

-

в Разделе 1 Отчетов ф. 0503169, 0503769 – в графах 3, 10 «Долгосрочная» в зависимости от даты документа;

-

в Отчетах ф. 0503173, 0503773 – в строках по соответствующим счетам учета.

Данные, указанные в графах Просроченная – Сумма, Дата возникновения, Дата исполнения документов Регистрация долгосрочной и просроченной задолженности, отражаются:

-

в Разделе 1 Отчетов ф. 0503169, 0503769 – в графах 4, 11 «Просроченная» в зависимости от даты документа;

-

в Разделе 2 Отчетов ф. 0503169, 0503769 – в графах 2 «Сумма», 3 «Дата возникновения», 4 «Дата исполнения по правовому основанию».

В материале использованы фото: seyomedo / Shutterstock / Fotodom.