АУСН – самый «молодой» специальный налоговый режим, введенный в России. Его применение позволяет не платить НДС и страховые взносы и освобождает от значительной части отчетности. Перейти на применение АУСН могут как вновь созданные, так и действующие организации и ИП.

Эксперт 1С Александр Михайлов ответил на вопросы читателей БУХ.1С о применении АУСН и о том, как работать в «1С:Бухгалтерии 8» на АУСН. Вопросы эксперту можно было задать на сайте через специальную форму.

Отнесение банковских операций к налоговой базе на АУСН

Нужно ли учитывать в налоговой базе по АУСН заемные средства, которые компания получает по договору займа от ИП?

Нет, не нужно. В соответствии со ст.6 Федерального закона от 25.02.2022 №17-ФЗ при определении объекта налогообложения по АУСН не учитываются, в частности, доходы, указанные в ст.251 НК РФ. В свою очередь пп.10 п.1 ст.251 НК РФ относит к доходам, не учитываемым при определении налоговой базы, денежные средства и иное имущество, которые получены по долговым обязательствам, в том числе по договорам займа и кредита. Поэтому денежные средства, полученные по договору займа, не считаются доходом, облагаемым единым налогом по АУСН.

Мы применяем АУСН с объектом налогообложения «Доходы». Банк выгружает в личный кабинет АУСН не только приход, но и все расходные операции, помечая их как расход. Нужно ли нам вручную исправлять эти сведения, или это не будет считаться нарушением с нашей стороны?

Ничего исправлять не требуется. Вы самостоятельно можете проверить свои операции и убедиться, что банк правомерно размечает их с признаком «расход». Менять разметку на «неналоговую базу» не требуется. Банк обязан отправлять в ФНС все операции налогоплательщика, независимо от применяемого объекта налогообложения. Поскольку вы применяете объект налогообложения «Доходы», расходные операции никак не повлияют на вашу налоговую базу.

Сумму по эквайрингу банк показывает как неналоговую базу, но также делает и вторую разметку на сумму услуг банка, помечая ее как расход. Как правильно отрабатывать эквайринг на АУСН с объектом налогообложения «Доходы»? В неналоговую базу должна попадать вся сумма оплаты или сумма оплаты за минусом комиссии?

Банк верно размечает операцию по эквайрингу в описанном вами случае. Поступления денежных средств по операциям эквайринга будут учитываться налоговым органом при определении налоговой базы на основании данных о расчетах, при осуществлении которых применялась ККТ. Таким образом, поступления денежных средств по операциям эквайринга будут иметь признак отнесения к разделу «Неналоговая база» во избежание дублирования. Вторая разметка делается с видом «расход» и указанием категории «2 – комиссия за эквайринг». В первой разметке должна быть отражена вся сумма, без предварительного вычета комиссии.

Можно ли учитывать уплаченный единый налог по АУСН в качестве расходов при применении объекта налогообложения «Доходы, уменьшенные на величину расходов»?

Уплаченный налог нельзя считать расходом для целей применения АУСН с объектом налогообложения «Доходы, уменьшенные на величину расходов». В п.4 ст.6 Федерального закона от 25.02.2022 №17-ФЗ прямо сказано, что при определении объекта налогообложения не учитываются расходы в виде сумм налога, уплачиваемого при применении АУСН. Поэтому уплаченный налог размечается как «неналоговая база». Однако отдельные налоги плательщики действительно могут отнести к своим расходам. К таковым можно отнести торговый сбор, налог на имущество организаций, транспортный и земельный налоги.

Зарплата, пенсия и страховые взносы на АУСН

Какую минимальную зарплату должен выплачивать своим сотрудникам ИП на АУСН, если сотрудники трудоустроены на 0.5 ставки?

Применение АУСН никак не влияет на размер оплаты труда работников, в том числе и на применение минимальных расценок оплаты такого труда. МРОТ устанавливается федеральным законодательством. С 1 января 2026 года величина МРОТ составляет 27 093 рубля в месяц (Федеральный закон от 28.11.2025 №429-ФЗ).

В соответствии с ч.3 ст.133 ТК РФ месячная зарплата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего все свои трудовые обязанности, не может быть ниже МРОТ. Но если сотрудник работает на условиях неполного рабочего времени, то размер его заработка не должен быть ниже показателя МРОТ, рассчитанного пропорционально отработанному времени. Соответственно, если сотрудники трудоустроены по ставке 0,5, то минимальная их зарплата должна составлять 13 546,5 рублей (27 093 / 2).

В 2026 году взнос на травматизм для АУСН составляет 2 959 рублей. Это совокупная сумма взносов, или такую сумму необходимо уплачивать за каждого работника в отдельности?

Это совокупная сумма страховых взносов на травматизм, подлежащая уплате компаниями на АУСН в 2026 году. Уплата взноса производится путем ежемесячного перечисления в СФР платежа в размере 1/12 фиксированной суммы в 2 959 рублей. Согласно п.4 ст.22 Федерального закона от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», данные платежи необходимо перечислять не позднее 15-го числа каждого месяца. То есть взнос уплачивается фиксированной суммой, не зависящей от количества сотрудников.

Как будет начисляться пенсия работникам компаний на АУСН с учетом того, что пенсионные взносы не платятся?

Пенсия будет начисляться в обычном порядке. Работники компаний, применяющих АУСН, не лишаются права на получение пенсии и не теряют страхового стажа и пенсионных баллов за время работы у таких работодателей. При расчете пенсионных баллов учитывается сумма отчислений, которые организация заплатила бы, если бы не применяла АУСН. Взносы за работников уплачивают не работодатели, а государство, которое перечисляет в СФР трансферты за счет сбора с работодателей единого налога по АУСН по повышенным ставкам в размере 8% и 20% (п.2 ст.17 Федерального закона от 15.12.2001 №167-ФЗ). То есть применение работодателем АУСН не влияет на размер начисленной пенсии сотрудников.

Если организация перейдет на применение АУСН, сможет ли она не платить заработную плату своему генеральному директору и, соответственно, не начислять и не уплачивать за него страховые взносы?

Выплата зарплаты директору не зависит от применяемой системы налогообложения. Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ст.136 ТК РФ).

Страховые взносы, в том числе и за генерального директора, организации на АУСН не уплачивают (ч.1 ст.18 Федерального закона от 25.02.2022 №17-ФЗ). Компании на АУСН уплачивают только взносы на травматизм в фиксированном размере, который в 2026 году составляет 2 959 рублей (п. 2.2 ст. 22 Федерального закона от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

- АУСН в 2026 году: кто может перейти, как применять и что делать со счетами в банках

- Переход на АУСН с 2026 года: кто может перейти, как подать заявление и зачем вам 1С:АУСН

- Как работать на АУСН в 1С

Организация применяет УСН, и руководителю не начисляют заработную плату. Однако при переходе на АУСН возникает вопрос о необходимости уплаты страховых взносов с базы в размере не менее федерального МРОТ. Должна ли организация уплачивать взносы за директора после перехода на АУСН?

Нет, не должна. При АУСН тарифы страховых взносов устанавливаются в размере 0% при любой расчетной базе (ч.1 ст.18 Федерального закона от 25.02.2022 №17-ФЗ). Вне зависимости от размера базы для исчисления страховых взносов для плательщиков, применяющих АУСН, сумма исчисленных страховых взносов определяется в нулевом размере. Соответственно, уплачивать страховые взносы за директора после перехода на применение АУСН организация не должна. Это прямо подтверждается и письмом ФНС от 15.01.2026 №БС-4-11/117@.

Сервис 1С:АУСН и ведение учета в программе «1С:Бухгалтерия 8»

В организации открыты счета в двух уполномоченных банках. В какой именно банк нужно ежемесячно предоставлять сведения о выплатах и вознаграждениях, признаваемых объектом обложения страховыми взносами, и как это делать в 1С?

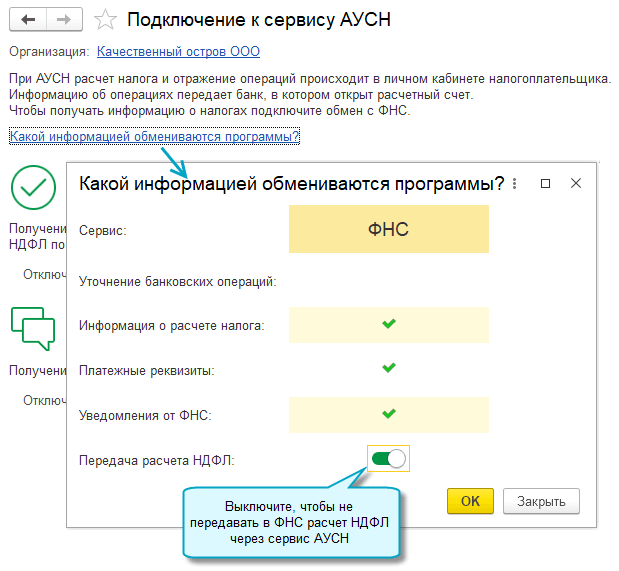

Налогоплательщик самостоятельно выбирает, через какой банк подавать сведения. В 1С для отправки расчета НДФЛ в банк (или напрямую в ФНС) необходимо в окне подключения сервиса 1С:АУСН перейти по гиперссылке Какой информацией обмениваются программы? и в открывшемся списке подключенных партнеров выбрать нужного, передвинув ползунок Передача расчета НДФЛ.

Если налогоплательщик передает сведения по сотрудникам через банк, который не является партнером фирмы «1С» в рамках АУСН (в настоящее время обмен поддерживается с банками Точка, Бланк, Модуль), то необходимо либо уточнить в банке подробности по данной операции, либо настроить в «1С:Бухгалтерии 8» прямой обмен с ФНС через сервис 1С:АУСН и указать необходимость передачи расчета НДФЛ. Во избежание дублирования информации следует убедиться, что банк не будет передавать сведения по сотрудникам со своей стороны.

Сервис 1С:АУСН, обеспечивающий автоматическую безопасную передачу данных налогоплательщика в ФНС России и в банки (обмен поддерживается с банками Точка, Бланк, Модуль), встроен в программы «1С:Бухгалтерия 8», «1С:БизнесСтарт», «1С:Предприниматель» и «1С:Упрощенка 8». В настоящее время сервис «1С:АУСН» доступен в программах 1С без дополнительной оплаты.

Почему при подключении сервиса 1С:АУСН в списке только три банка? Банков, уполномоченных работать с АУСН, гораздо больше.

В программе представлены только те банки, которые интегрированы с сервисом АУСН от 1С. Если вы хотите видеть в «1С:Бухгалтерии 8» рассчитанный налог и уведомления от ФНС, вы можете подключить прямой обмен с ЛК ФНС АУСН.

Я подключила сервис 1С:АУСН в программе 1С с налоговой. Как теперь подключить этот сервис со Сбербанком?

На данный момент с сервисом 1С:АУСН интегрированы три банка: Точка, Бланк и Модуль. Другие банки не принимают разметку из программ 1С, а формируют ее самостоятельно. Налогоплательщик несет ответственность за корректность разметки, поэтому обязан проконтролировать, чтобы она правильно была сформирована банком. Вы можете открыть отчет по банковским операциям АУСН в 1С и проверить в личном кабинете банка, что данные совпадают.

По расчетам НДФЛ, которые налогоплательщик обязан подавать в ФНС, существуют два варианта:

- Банк самостоятельно формирует и отправляет в ФНС расчет НДФЛ на основании той информации, которую передает ему налогоплательщик.

- Банк сообщает налогоплательщику, что расчет НДФЛ он должен заполнять самостоятельно, вручную. В этом случае можно подключить прямой обмен с ФНС АУСН и сдавать расчет НДФЛ прямо из программы 1С. Расчет формируется автоматически, когда в программу попадает банковская выписка с выплатой зарплаты.

По какому отчету в 1С можно сверять с банком операции, которые он передает в ФНС?

Размеченные операции, переданные банком в ФНС, можно сверять по отчету «Банковские операции АУСН». Для остальных операций подобных отчетов пока нет, однако мы учитываем пожелания пользователей и, возможно, в ближайшем будущем реализуем в учетных решениях и все остальные отчеты.

Можно ли из 1С передавать данные по работникам в личные кабинеты на сайте ФНС и банка, чтобы не заполнять их вручную? Как это происходит?

Да, можно. Из программ 1С можно передавать в ФНС расчет НФДЛ. Если ваш банк интегрирован с сервисом 1С:АУСН, то расчет можно передавать через банк, иначе расчет можно передавать, настроив прямое подключение к ФНС АУСН. Пока есть действующее ограничение: расчет НДФЛ формируется только в том случае, если учет зарплаты ведется непосредственно в программе «1С:Бухгалтерия 8». В будущем планируем реализовать поддержку данной функциональности и при ведении учета в «1С:Зарплате и управлении персоналом».

Расчет НДФЛ передается через сервис 1С:АУСН автоматически, данные расчета можно посмотреть в движениях документа Списание с расчетного счета с видом операции Перечисление заработной платы, регистр Расчеты НДФЛ АУСН. Также данные по НДФЛ можно посмотреть в отчете Выплаты сотрудникам при использовании АУСН.

Переданные расчеты НДФЛ отображаются в ЛК банка и ЛК ФНС АУСН. Расчет передается в виде файла, заполненного по формату, предоставленному ФНС. Происходит передача автоматически, если настроен сервис 1С:АУСН и включена передача НДФЛ хотя бы для одного партнера (банка или ФНС).

- Отчетность и налоги на АУСН: сколько платить и какие сведения не нужно представлять

- Как платить НДФЛ и страховые взносы на АУСН в 2026 году

Как добиться разметки в документе «Отчет о розничных продажах»?

Термин «разметка» применим только к банковским операциям. В контексте 1С это документы Списание с расчетного счета и Поступление на расчетный счет. Остальные операции либо передаются в ФНС автоматически через ККТ, либо их требуется внести в личном кабинете плательщика ФНС вручную.

Можно ли в одной базе 1С подключить к прямому обмену ФНС АУСН сразу несколько организаций?

Да, можно. В этих целях для каждой новой организации необходимо оформить отдельный ключ на портале 1С, следуя инструкциям в окне подключения. Форма настроек обмена с сервисом находится здесь:

- Простой интерфейс: Настройки - Интеграции - Подключение к сервису АУСН

- Полный интерфейс: Администрирование - Обмен с сервисом АУСН

Можно ли в 1С после загрузки выписки из банка откорректировать назначение платежа и передать эти данные снова в банк или в личный кабинет ФНС?

Сервис АУСН передает данные только по разметке банковской операции. Никакие реквизиты самой банковской операции корректировке через сервис не подлежат. В свою очередь признак налоговой базы «Доход» или «Неналоговая база» откорректировать в 1С можно. Далее исправленные данные можно отправить в банк для последующей передачи в ФНС (если банк интегрирован с сервисом 1С:АУСН).

Перешли на АУСН с 1 января 2026 года. Как правильно в 1С учитывать НДФЛ при выплате работникам зарплаты?

Для этого необходимо предоставить расчет НДФЛ через личный кабинет плательщика АУСН. Уполномоченный банк также должен предоставлять возможность заполнения такого расчета. Необходимые для заполнения сведения вы можете посмотреть в личном кабинете ФНС АУСН. В расчете (Сотрудники – НДФЛ – Добавить расчет) указываете данные. Коды выплат и коды вычетов смотрите в приказе ФНС России от 07.06.2022 №ЕД-7-11/473@.

Если вы работаете в «1С:Бухгалтерии 8» и в этой же программе ведете учет зарплаты (не во внешней программе), то расчет НДФЛ будет сформирован в 1С автоматически. Его можно отправить через банк (если банк интегрирован с нашим сервисом АУСН и сервис подключен в программе) либо через прямое подключение к ФНС АУСН. Проверьте в личном кабинете плательщика АУСН на сайте ФНС, что расчет НДФЛ успешно загрузился.

Какой информацией обменивается сервис 1С:АУСН?

-

Разметка банковских операций. Сервис получает банковские выписки, размечает их, согласно рекомендациям ФНС, и отправляет обратно в банк в размеченном виде. Необходимо подключение через банк-партнер, интегрированный с сервисом 1С:АУСН. Прямое подключение к ФНС данную возможность не поддерживает.

-

Через сервис в личный кабинет выгружается расчет НДФЛ, согласно ст.17 ч.6 Федерального закона от 25.02.2022 №17-ФЗ.

-

В программу ежемесячно загружаются: сумма начисленного налога, реквизиты для пополнения ЕНС, история налоговых начислений и сальдо ЕНС.

-

Несколько раз в день обновляется информация об уведомлениях и оповещениях, переданных ФНС налогоплательщику.

Как выгружается расчет НДФЛ, где его можно посмотреть в программе 1С?

Расчет НДФЛ формируется, когда в программу попадает банковская выписка, отражающая факт выплаты зарплаты. При этом выписка не обязательно должна быть загружена через сервис 1С:АУСН. Расчет НДФЛ формируется и в том случае, если документ загружен через Директ-банк, Клиент-банк или даже при ручном вводе в программу.

Данные, которые будут переданы в ФНС, отображаются в движениях документа Списание с расчетного счета, в регистре Расчеты НДФЛ АУСН. Всю информацию по рассчитанному НДФЛ за период можно посмотреть в отчете Выплаты при использовании АУСН. Отправка расчета НДФЛ происходит автоматически при обмене с сервисом АУСН. Обмен запускается без участия пользователя.

Во время настройки прямого обмена с ФНС АУСН программа не принимает мой ключ, полученный на портале 1С. Приходит сообщение «INN_IS_INCORRECT».

Электронная подпись или МЧД, которой вы пользовались при получении ключа, должна быть оформлена на ту организацию, которую вы подключаете к обмену. Очень часто электронную подпись физического лица пытаются использовать для подключения юридического лица, что и вызывает ошибку.

Работа с маркетплейсами на АУСН

Как в 1С отразить взаимозачет с маркетплейсом для формирования налогооблагаемого дохода по АУСН?

Поскольку для целей применения АУСН не предусмотрено аналога книги учета доходов и расходов, то все операции фиксируются только в бухгалтерском учете. Взаимозачет налогоплательщики, применяющие АУСН, могут отразить документом Корректировка долга. Что касается отражения данной операции в кабинете плательщика АУСН, то возможны два варианта:

- Маркетплейс может самостоятельно подавать в ФНС сведения по взаимозачетам. Такая техническая возможность сейчас существует, но нюансы ее реализации на практике необходимо уточнить у маркетплейса.

- Отразить операцию в личном кабинете налогоплательщика самостоятельно. При добавлении операции можно выбрать категорию Взаимозачет.

Как организации на АУСН осуществлять торговую деятельность на маркетплейсе через агента, если поступление денег осуществляется на р/с, а отражение отчета агента, расчет и отражение налога происходят в 1С?

В общем случае торговля через маркетплейсы на АУСН практически ничем не отличается от аналогичной торговли на других режимах налогообложения. Осуществляя учет в 1С, в качестве дохода необходимо показывать всю сумму поступлений без уменьшения на комиссию. Уточните, передает ли маркетплейс сведения в ФНС о комиссии и взаимозачетах. Если передает, вам необходимо подтвердить его полномочия в своем личном кабинете на сайте ФНС. Если не передает, операции потребуется вносить в личный кабинет ФНС АУСН вручную.

«1С» не уполномочена передавать информацию о взаимозачетах и вычтенной комиссии в ФНС, поэтому из программы такие сведения в ФНС не поступают. Сумму рассчитанного налога 1С получает из ФНС. Если ваш банк интегрирован с сервисом АУСН от 1С, то информация о рассчитанных налогах придет через банк. В ином случае для получения данных от ФНС вы можете настроить прямое подключение 1С к сервису ФНС АУСН и также видеть прямо в программе рассчитанные налоги.

18 февраля 2026 года состоится бесплатная онлайн-лекция «АУСН: практика применения, ответы на часто задаваемые вопросы» с участием замначальника отдела по администрированию АУСН Управления оперативного контроля ФНС России Ольги Хвостовой.

Правомерность применения АУСН в различных ситуациях

Может ли управляющая компания в сфере ЖКХ перейти на применение АУСН, если у нее заключен агентский договор с расчетно-кассовым центром на прием платежей от населения?

Да, может. Никаких ограничений на осуществление работ и оказание услуг в сфере ЖКХ для организаций и ИП, применяющих АУСН, в законодательстве не установлено. Не установлено для плательщиков единого налога по АУСН и запрета на заключение договоров с агентами. Существует лишь один запрет в данной части: нельзя применять АУСН и самому быть агентом (п.21 ч.2 ст.3 Федерального закона от 25.02.2022 №17-ФЗ).

Как узнать, можно ли применять АУСН в моем городе?

В регионах АУСН вводится в действие законами субъектов РФ (ч.1.1 ст.1 Федерального закона от 25.02.2022 №17-ФЗ). Чтобы понять, можно ли применять АУСН в вашем городе, нужно проверить, принят ли региональный закон о применении АУСН. В настоящее время АУСН доступна в 87 регионах страны.

Требования законодательства при работе на АУСН

Налоговая требует, чтобы мы пробивали по ККТ все свои расходы, несмотря на то, что у нас АУСН с объектом налогообложения «Доходы». Насколько данное требование справедливо и соответствует закону?

Подобное требование противоречит налоговому законодательству. В действующей редакции Федерального закона от 25.02.2022 №17-ФЗ отсутствуют нормы, которые обязывали бы налогоплательщиков, применяющих АУСН и выбравших объект налогообложения «Доходы», проводить свои расходные операции через кассу.

Должна ли организация, применяющая АУСН, представлять в ФНС ежеквартальную отчетность по форме 6-НДФЛ и РСВ?

Нет, не должна. Организации и ИП, применяющие АУСН, освобождены от представления обязательной отчетности по форме 6-НДФЛ на основании ч.11 ст.17 Федерального закона от 25.02.2022 №17-ФЗ. Расчеты по страховым взносам компании за период применения АУСН не представляют на основании ч.2 ст.18 Федерального закона от 25.02.2022 №17-ФЗ.

При переходе на АУСН нужно ли закрывать все счета в банках, с которыми работать нельзя? Или можно просто не пользоваться этими счетами?

Чтобы применять АУСН, компания должна иметь расчетный счет в одном из уполномоченных банков, перечень которых размещен на сайте ФНС. Из программ 1С поддерживается обмен с банками Точка, Бланк и Модуль. Иметь счета в других банках, не отнесенных к разряду уполномоченных, в целях применения АУСН не разрешается (п.29 ч.2 ст.3 Федерального закона от 25.02.2022 №17-ФЗ). До подачи уведомления о переходе на АУСН нужно закрыть все имеющиеся счета в банках, которые не отнесены к уполномоченным.

Что делать, если к 7-му числу месяца банк не успеет выгрузить в личный кабинет все данные по приходу? Есть ли возможность сделать это вручную, и стоит ли делать?

Банк обязан предоставить возможность налогоплательщику внести корректировки в разметку до 7-го числа следующего месяца. Все банковские операции за истекший месяц должны быть размечены и отобразиться в личном кабинете банка до 7-го числа текущего месяца, чтобы у вас была возможность внести корректировки (ч.3 ст.15 Федерального закона от 25.02.2022 №17-ФЗ). Обратитесь в банк, если этого не произошло.

В личном кабинете плательщика АУСН на сайте ФНС банк обязан предоставить полную информацию по всем операциям (с откорректированной разметкой) до 10-го числа текущего месяца (ч.4 ст.15 Федерального закона от 25.02.2022 №17-ФЗ). Если этого не произошло, обратитесь в банк, напомните, что данные требования прописаны законодательно.

Загружать информацию по банковским операциям вручную не стоит, т.к. это приведет к дублированию данных. Банк обязан предоставить операции с разметкой, маловероятно, что этого не произойдет.

- Видеозапись лекции «Особенности применения АУСН и порядок работы в 1С» (рассматриваются особенности применения АУСН на примере программы «1С:БизнесСтарт»).

В материале использованы фото: ShotPrime Studio / Shutterstock / Fotodom.