Эксперты 1С рассказывают, как в «1С:Бухгалтерии некоммерческой организации 8» самостоятельно рассчитывать транспортный и земельный налоги, чтобы быть уверенным в каждой цифре и не переплачивать по ошибкам.

С 2021 года имущественные налоги (транспортный, земельный и налог на имущество организаций) налогоплательщики уплачивают в бездекларационном порядке. Налоговые инспекторы сами рассчитывают налоги и рассылают организациям сообщения об исчисленной сумме. Однако организации по-прежнему обязаны рассчитывать налог самостоятельно и уплачивать авансовые платежи (если в регионе они не отменены). Кроме того, не исключены ошибки в кадастровой стоимости, в составе облагаемого имущества или в применяемых льготах.

Расчет транспортного и земельного налогов в «1С:Бухгалтерии НКО 8 »

В «1С:Бухгалтерии некоммерческой организации 8» имеется возможность самостоятельно исчислить и проверить сумму транспортного и земельного налогов к уплате.

Расчет транспортного налога

Некоммерческие организации, имеющие транспортные средства, обязаны уплачивать транспортный налог в налоговые органы по месту нахождения транспортных средств. За год налог уплачивается до 28 февраля года, следующего за отчетным, авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим кварталом (п.1 ст.363 НК РФ).

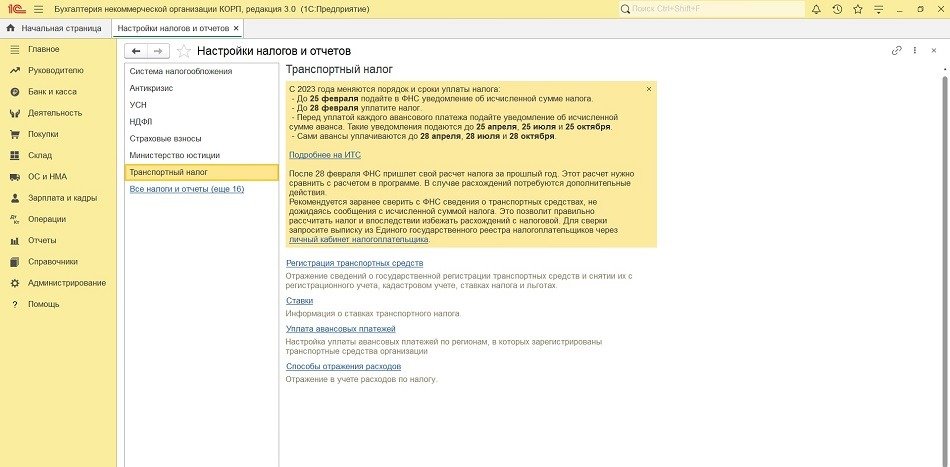

В программе налог рассчитывается автоматически, но для этого нужно выполнить необходимые настройки (раздел Главное – Налоги и отчеты – Транспортный налог). По гиперссылкам в настройках открываются формы для ввода сведений о транспортных средствах, необходимых для исчисления транспортного налога (рис. 1):

-

о регистрации транспортных средств;

-

о ставках транспортного налога;

-

об уплате авансовых платежей транспортного налога;

-

о способах отражения расходов по транспортному налогу.

Рис. 1. Настройка транспортного налога

Рис. 1. Настройка транспортного налога

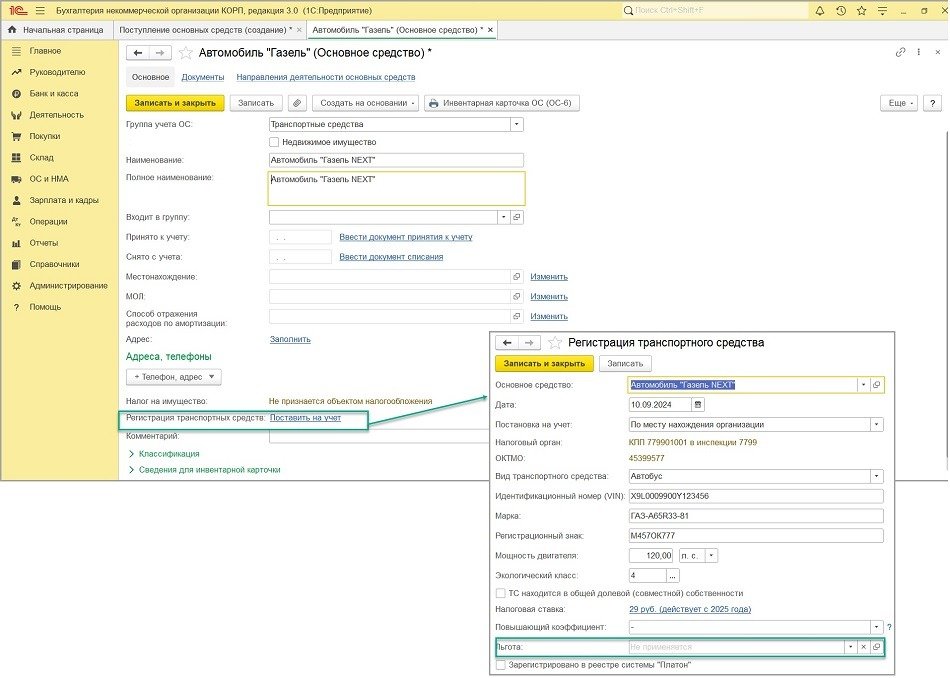

Для налогового учета транспортные средства нужно зарегистрировать. Сделать это можно сразу при постановке на учет. В разделе Справочники – Основные средства при создании нового элемента с видом Транспортные средства появится пункт Регистрация транспортных средств. Щелкаем по гиперссылке Поставить на учет – откроется форма регистрации, в которой нужно заполнить все необходимые данные. Там же указывается информация о льготах, если они имеются (рис. 2).

Рис. 2. Форма регистрации транспортных средств

Рис. 2. Форма регистрации транспортных средств

Внесенные данные о транспортных средствах хранятся в специальном регистре сведений Регистрация транспортных средств. Проверить корректность регистрационных данных и дополнить отсутствующую информацию по всему зарегистрированному транспорту организации можно по одноименной гиперссылке в настройках транспортного налога (раздел Главное – Налоги и отчеты – Транспортный налог).

Уплата налога и авансовых платежей по транспортному налогу производится по месту регистрации транспортных средств (ст.363 НК РФ). Налог нужно заплатить до 28 февраля, следующего за отчетным года, авансовые платежи – до 28-го числа месяца, следующего за отчетным кварталом. Регионы могут устанавливать свои сроки уплаты авансовых платежей (ст.356 НК РФ). Если день уплаты выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на первый рабочий день после выходного.

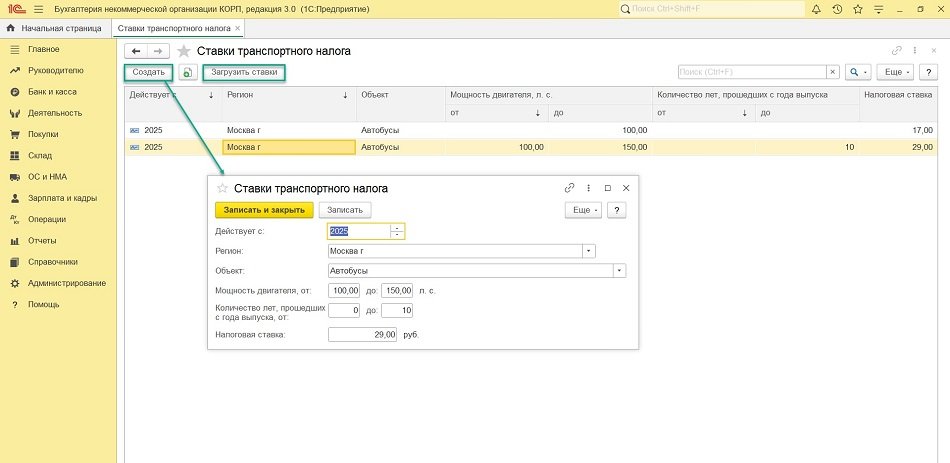

Транспортный налог относится к региональным налогам. Ставки транспортного налога устанавливаются региональными органами власти и обычно остаются неизменными в течение налогового периода.

В программе хранится регистр ставок транспортного налога – по гиперссылке Ставки в разделе Главное – Налоги и отчеты – Транспортный налог. Данные в него можно загрузить по кнопке Загрузить ставки. При включенной интернет-поддержке загрузка происходит автоматически из классификатора Региональные ставки транспортного налога, который всегда содержит актуальную информацию. Также можно внести ставку транспортного налога вручную по кнопке Создать (рис. 3).

Рис. 3. Регистр ставок транспортного налога

Рис. 3. Регистр ставок транспортного налога

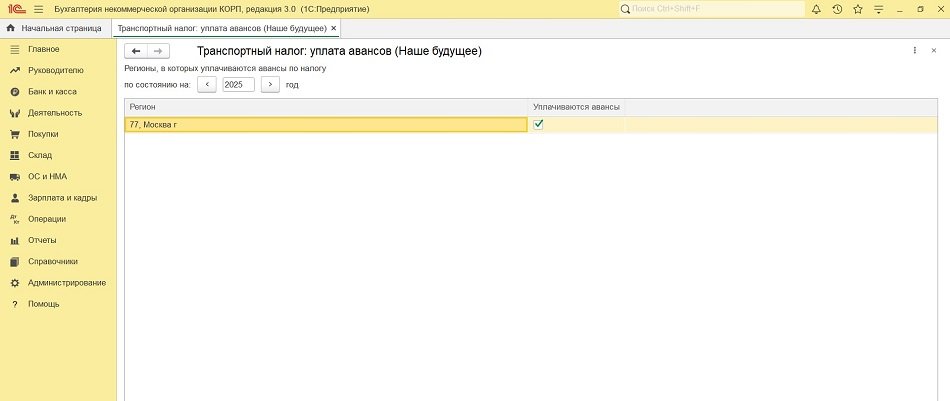

Сведения об авансовых платежах необходимо отразить в регистре сведений Уплата авансовых платежей. По одноименной гиперссылке в разделе Главное – Налоги и отчеты – Транспортный налог откроется форма этого регистра с наименованием Транспортный налог: уплата авансов (рис. 4).

Рис. 4. Регистр сведений «Уплата авансовых платежей»

Рис. 4. Регистр сведений «Уплата авансовых платежей»

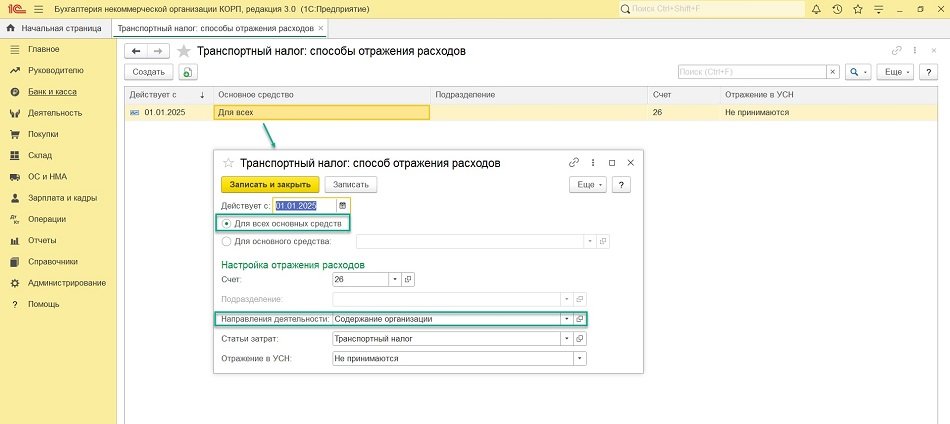

Чтобы программа автоматически формировала проводки по начислению транспортного налога и авансовых платежей по нему, необходимо настроить способы отражения расходов в специальном регистре Способы отражения расходов по налогам. Так как в этом регистре хранятся сведения не только по транспортному налогу, то по гиперссылке в разделе Главное – Налоги и отчеты – Транспортный налог откроется форма регистра с наименованием Транспортный налог: способы отражения расходов (рис. 5).

Рис. 5. Регистр сведений «Способы отражения расходов по налогам»

Рис. 5. Регистр сведений «Способы отражения расходов по налогам»

В поле Действует с необходимо указать дату, с которой действует способ отражения, затем настроить параметры отражения расходов по транспортному налогу (авансовых платежей по нему). Обычно в регистр вводится запись для отнесения сумм налога для всех основных средств в дебет счета 26 «Общехозяйственные расходы» на статью затрат Транспортный налог по направлению деятельности Содержание организации (рис. 5). Если по каким-то транспортным средствам требуется другой счет учета расходов, можно создать отдельные правила для определенных транспортных средств, указав необходимые параметры отражения расходов.

Транспортный налог и авансовые платежи по нему включаются в прочие расходы, связанные с производством и реализацией (п.1 ст.264 НК РФ). Некоммерческие организации на УСН с объектом «Доходы минус расходы» могут учесть уплаченный транспортный налог в расходах, если транспорт используется в предпринимательской деятельности (п.22 ст.346.16 НК РФ). Это должно быть документально подтверждено, например, путевыми листами. При УСН с объектом «Доходы» транспортный налог в целях УСН не учитывается.

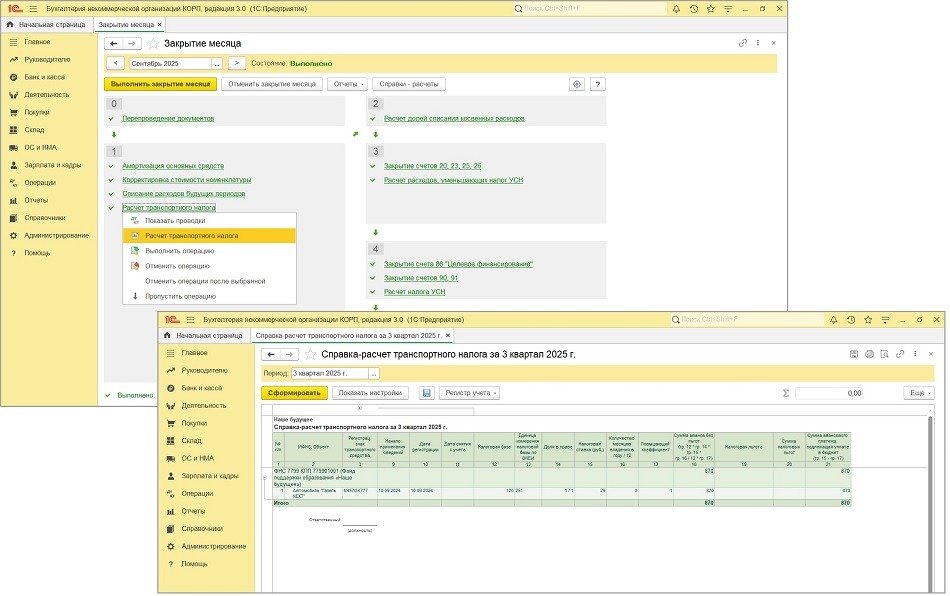

В «1С:Бухгалтерии НКО 8» расчет и начисление транспортного налога выполняются в регламентной операции Расчет транспортного налога в составе обработки Закрытие месяца (раздел Операции – Закрытие периода – Закрытие месяца).

Проверить правильность расчета налога (авансовых платежей) можно в справке-расчете Расчет транспортного налога (раздел Операции – Справки-расчеты, или кнопка Справки-расчеты в форме обработки Закрытие месяца, или ссылка с названием регламентной операции в форме обработки Закрытие месяца), рис. 6.

Рис. 6. Справка-расчет «Расчет транспортного налога»

Рис. 6. Справка-расчет «Расчет транспортного налога»

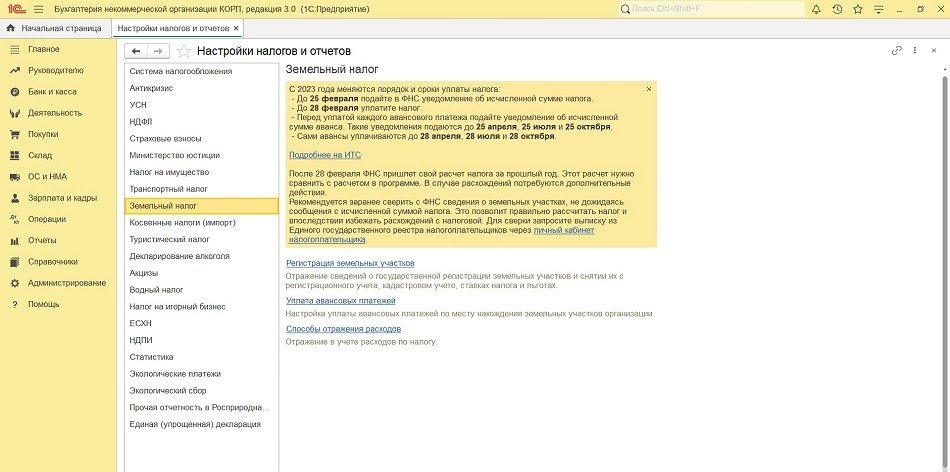

Расчет земельного налога

Некоммерческие организации обязаны платить земельный налог за участки, которыми они владеют на праве собственности или бессрочного пользования. Например, благотворительный фонд, владеющий земельным участком под зданием офиса, или детский досуговый центр, которому местная администрация предоставила участок для строительства в бессрочное пользование, должны начислять и платить земельный налог.Чтобы налог в «1С:Бухгалтерии некоммерческой организации» рассчитывался автоматически, нужно выполнить необходимые настройки (раздел Главное – Налоги и отчеты – Земельный налог). По гиперссылкам в настройках открываются формы для ввода сведений о транспортных средствах, необходимых для исчисления транспортного налога (рис. 7):

- о регистрации земельных участков;

- об уплате авансовых платежей земельного налога;

- о способах отражения расходов по земельному налогу.

Рис. 7. Настройка земельного налога

Рис. 7. Настройка земельного налога

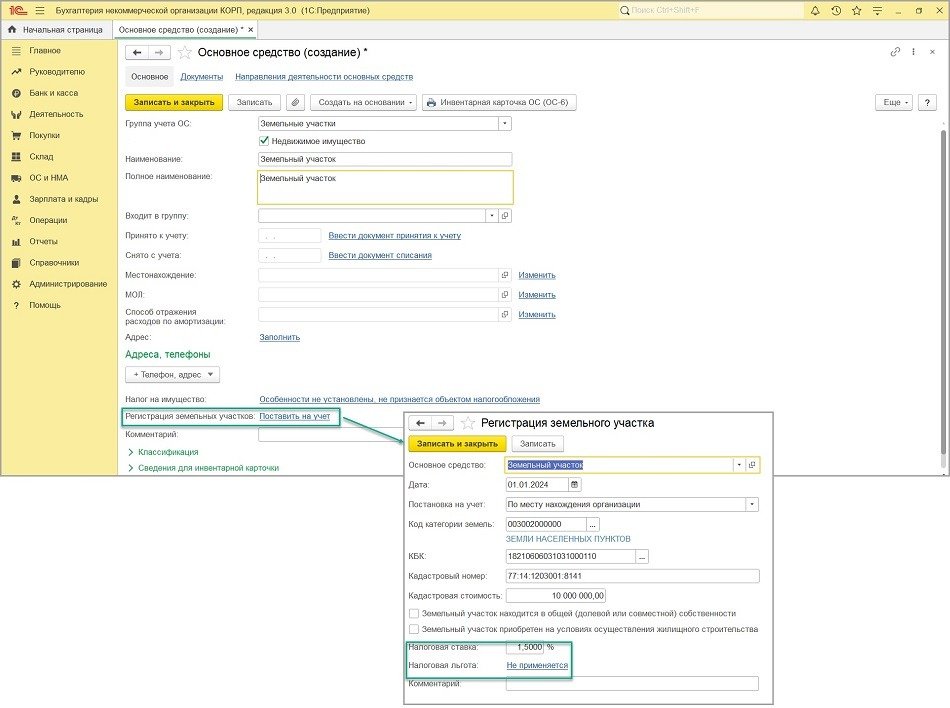

Сведения обо всех земельных участках хранятся в регистре сведений Регистрация земельных участков. Данные в него обычно вносятся при постановке участка на регистрационный учет.

В разделе Справочники – Основные средства при создании нового элемента с видом Земельные участки появится пункт Регистрация земельных участков. Щелкаем по гиперссылке Поставить на учет – откроется форма регистрации, в которой нужно заполнить все необходимые данные. Там же указывается информация о налоговой ставке и льготах, если они имеются (рис. 8).

Рис. 8. Форма регистрации земельных участков

Рис. 8. Форма регистрации земельных участков

Проверить корректность регистрационных данных и дополнить отсутствующую информацию по всем земельным участкам можно по одноименной гиперссылке в настройках земельного налога (раздел Главное – Налоги и отчеты – Земельный налог).

Земельный налог уплачивается по месту нахождения земельных участков до 28 февраля года, следующего за отчетным. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим кварталом (п.1 ст.397 НК РФ). Если день уплаты выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на первый рабочий день после выходного.

Налог на землю относится к местным налогам. Власти субъектов вправе не устанавливать отчетные периоды для уплаты авансовых платежей – в этом случае налог уплачивается только по итогам года, без авансовых платежей.

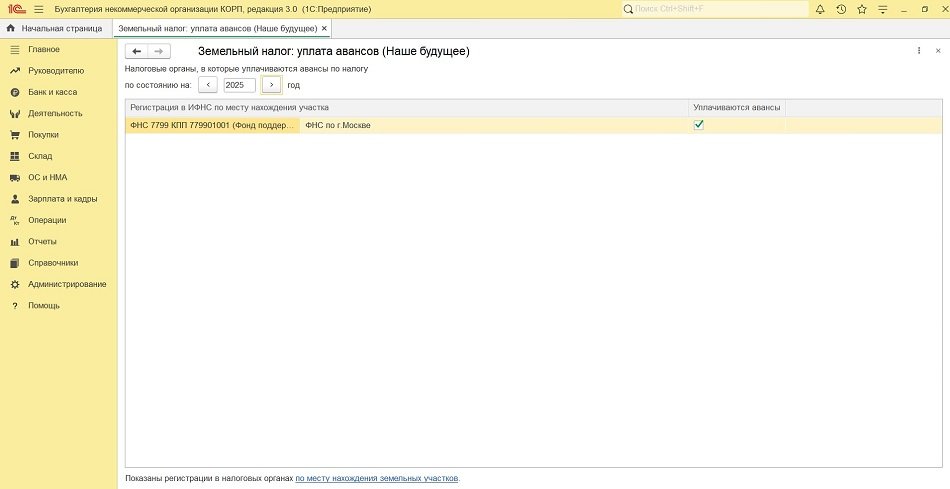

Сведения об авансовых платежах указываются в регистре сведений Уплата авансовых платежей. По одноименной гиперссылке в разделе Главное – Налоги и отчеты – Земельный налог откроется форма этого регистра с наименованием Земельный налог: уплата авансов (рис. 9).

Рис. 9. Регистр сведений «Уплата авансовых платежей»

Рис. 9. Регистр сведений «Уплата авансовых платежей»

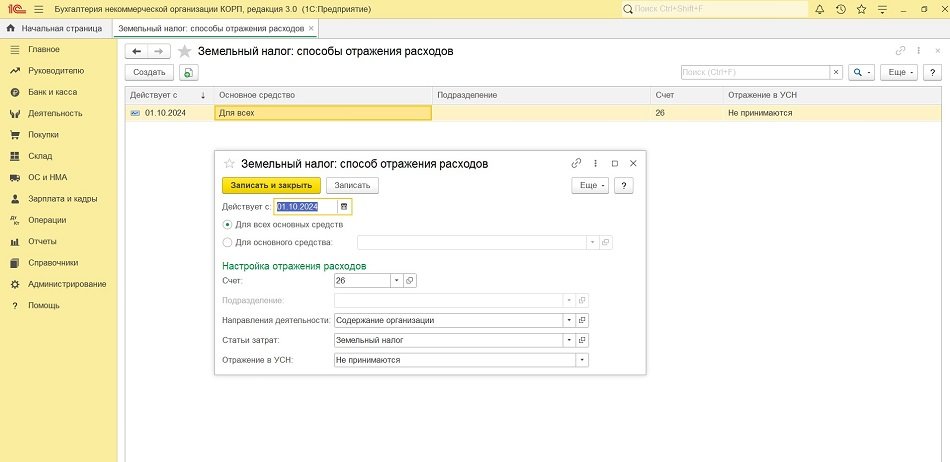

Чтобы программа автоматически формировала проводки по начислению земельного налога и авансовых платежей по нему, необходимо настроить способы отражения расходов в специальном регистре Способы отражения расходов по налогам. Для этого нужно перейти по одноименной гиперссылке в разделе Главное – Налоги и отчеты – Земельный налог, откроется форма регистра с наименованием Земельный налог: способы отражения расходов.

В поле Действует с необходимо указать дату, с которой действует способ отражения, затем настроить параметры отражения расходов по земельному налогу и авансовых платежей по нему. Обычно для всех основных средств указывается счет 26 «Общехозяйственные расходы», статья затрат Земельный налог, направление деятельности Содержание организации (рис. 10). Если по каким-то земельным участкам требуется другой счет учета расходов, можно создать отдельные правила для определенных участков, указав необходимые параметры отражения расходов.

Рис. 10. Регистр сведений «Способы отражения расходов по налогам»

Рис. 10. Регистр сведений «Способы отражения расходов по налогам»

Земельный налог и авансовые платежи по нему относятся к прочим расходам (п.1 ст.264 НК РФ). Некоммерческие организации на УСН с объектом «Доходы минус расходы» могут учесть уплаченный земельный налог в расходах, если участок используется в приносящей доход деятельности (пп.22 п.1 ст.346.16 НК РФ). При УСН с объектом «Доходы» земельный налог в целях УСН не учитывается.

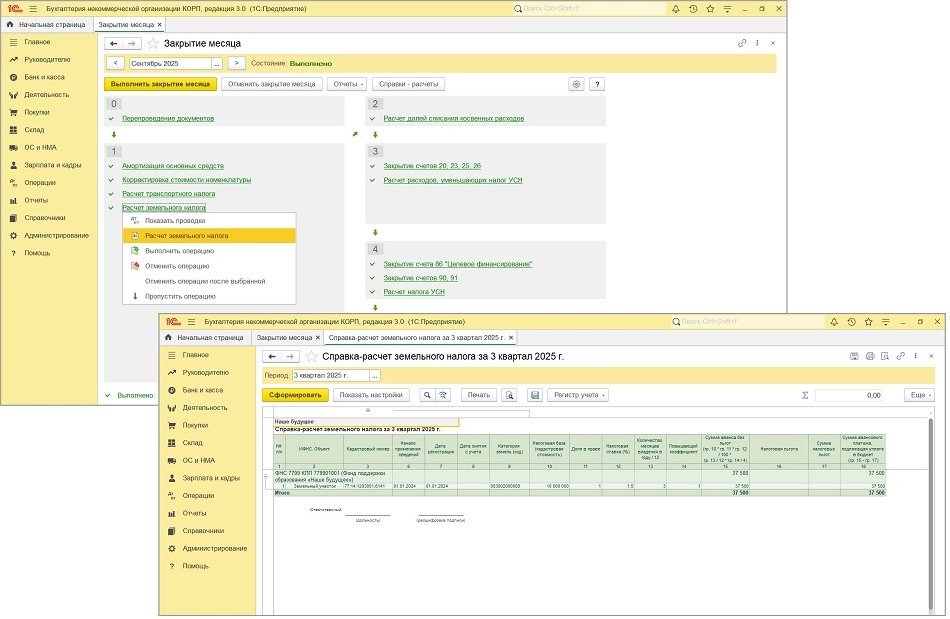

В «1С:Бухгалтерии НКО 8» расчет и начисление земельного налога выполняются в регламентной операции Расчет земельного налога в составе обработки Закрытие месяца (раздел Операции – Закрытие периода – Закрытие месяца).

Проверить правильность расчета налога (авансовых платежей) можно в справке-расчете Расчет земельного налога (раздел Операции – Справки-расчеты, или кнопка Справки-расчеты в форме обработки Закрытие месяца, или ссылка с названием регламентной операции в форме обработки Закрытие месяца), рис. 11.

Рис. 11. Справка-расчет «Расчет земельного налога»

Рис. 11. Справка-расчет «Расчет земельного налога»

Уплачивать транспортный и земельный налоги и авансы по ним нужно единой платежкой на единый налоговый счет (ЕНС). Организация до 25-го числа по окончании каждого квартала должна отправить в ФНС Уведомление об исчисленных суммах налогов, по которому налоговая переведет средства с ЕНС на КБК нужного налога.

Налоговые инспекторы рассчитывают сумму налога на основе имеющихся у них данных, включая сведения от органов регистрации транспортных средств и Росреестра и по итогам года рассылают уведомления для сверки. Сделать это они должны не позднее 6 месяцев со дня истечения установленного законом срока уплаты налога, то есть до 28 августа. Сообщения направляются организациям по ТКС или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами – по почте заказным письмом.

В материале использованы фото: Daria Voronchuk / Shutterstock / Fotodom.