Эксперты 1С рассказывают, как отражать эти операции в «1С:Бухгалтерии НКО 8» в соответствии с актуальными требованиями законодательства.

Научно-исследовательские и опытно-конструкторские работы (НИОКР) в некоммерческих организациях – это исследовательская и экспериментальная деятельность, направленная не на получение коммерческой выгоды, а на достижение уставных целей НКО (решение социальных проблем, развитие науки, образования, культуры, охрана здоровья и окружающей среды). К таким работам в НКО можно отнести:

-

создание программного обеспечения для учета благополучателей;

-

оцифровка архивных документов;

-

разработка специализированных методик обучения для детей с ограниченными возможностями здоровья и т.д.

С 2024 года порядок учета расходов на НИОКР регулируется ФСБУ 14/2022 «Учет нематериальных активов» и ФСБУ 26/2020 «Капитальные вложения».

В «1С:Бухгалтерии НКО 8» имеется возможность учета затрат на выполнение научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР), связанных с созданием собственных нематериальных активов. Также поддержан учет затрат на стадии исследований и стадии разработок (п.17.4 ФСБУ 26/2020 «Капитальные вложения»).

Некоммерческая организация может выполнять НИОКР как силами подрядчика, так и привлекая собственных работников.

Учет затрат на научно-исследовательские и опытно-конструкторские работы зависит от стадии их выполнения. Затраты относятся к стадии исследований до тех пор, пока документом Начало стадии разработок НМА не зафиксирована следующая стадия. Все затраты, относящиеся к стадии исследований, в течение месяца собираются на счете 20.04 «Собственные исследования и разработки», а затем ежемесячно списываются на расходы текущего месяца. Затраты, понесенные на стадии разработок, капитализируются. Капитализируемые затраты на НИОКР накапливаются на счете 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

В случае успешного завершения НИОКР сформированный объект принимается к учету как нематериальный актив (НМА). Если же результат не получен, накопленные затраты подлежат списанию.

Учет расходов на НИОКР в «1С:Бухгалтерии НКО 8»

Пример

Фонд поддержки образования «Наше будущее» в целях повышения эффективности учета и управления образовательными грантами 10 сентября заключил договор с ООО «IT-компанией» на проведение НИОКР по разработке автоматизированной системы «Образовательный мониторинг» – для учета, анализа и отчетности по программам поддержки учащихся и учителей». Работы проводятся в 2 этапа:

- c 10.09.2025 по 26.09.2025 – предпроектное обследование, в результате которого формулируются требования к будущей системе и определяется бюджет и сроки проекта, стоимость работ по этапу – 50 000 руб. (НДС не облагается на основании п.1 ст.145 НК РФ);

- с 06.10.2025 по 30.10.2025 – этап разработки – непосредственное программирование модулей системы, написание технической документации и инструкций для пользователей, внутреннее тестирование функционала, стоимость работ по этапу – 250 000 руб. (НДС не облагается на основании п.1 ст.145 НК РФ).

Финансирование работ осуществляется за счет добровольных пожертвований.

По итогам выполнения НИОКР получен положительный результат – работоспособная система, которую Фонд планирует использовать в своей уставной деятельности – для автоматизации процессов предоставления образовательных грантов. Исключительные права на программное обеспечение принадлежат Фонду. НИОКР получен и принят к учету в качестве НМА 03.11.2025 со сроком полезного использования 60 месяцев.

В соответствии с учетной политикой Фонда:

-

затраты, произведенные на стадии исследований, в течение месяца учитываются на счете 20.04 «Собственные исследования и разработки»;

-

затраты, произведенные на стадии разработок, накапливаются на счете 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» с аналитикой по статьям затрат;

-

Фонд находится на УСН с объектом «доходы» и определяет доходы и расходы методом начисления.

Для ведения учета НИОКР в программе необходимо включить функциональность нематериальных активов (раздел Главное – Функциональность) – установить флаг Нематериальные активы на закладке НМА. После включения данной функциональности в панели разделов появляется раздел ОС и НМА, где пользователь получает доступ ко всем операциям с нематериальными активами, которые поддерживаются в «1С:Бухгалтерии НКО 8» (ред. 3.0).

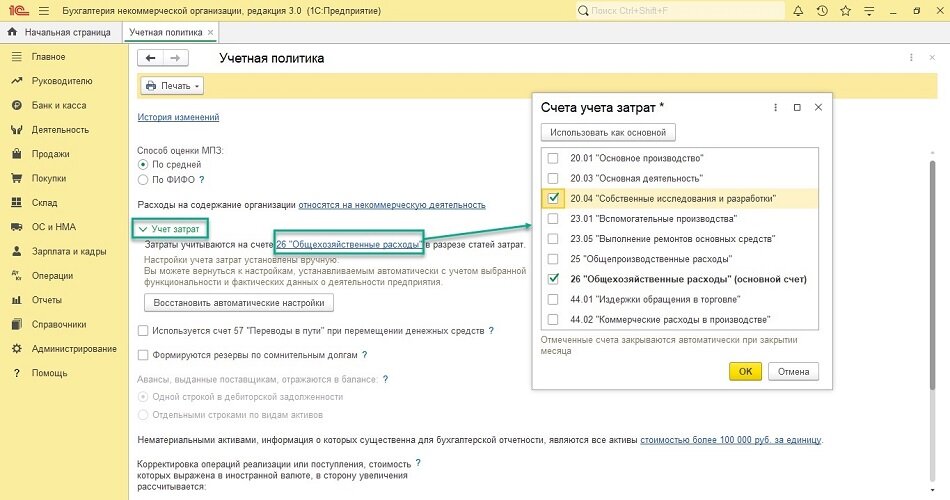

Порядок учета затрат на НИОКР настраивается в форме учетной политики по бухгалтерскому учету (раздел Главное – Учетная политика). По умолчанию в разделе Учет затрат установлен счет 26 «Общехозяйственные расходы». Щелкните левой кнопкой мыши по гиперссылке с названием счета – раскроется форма выбора. Для отражения затрат, произведенных на стадии исследований, используется счет 20.04 «Собственные исследования и разработки» (рис. 1).

Рис. 1. Настройка учетной политики

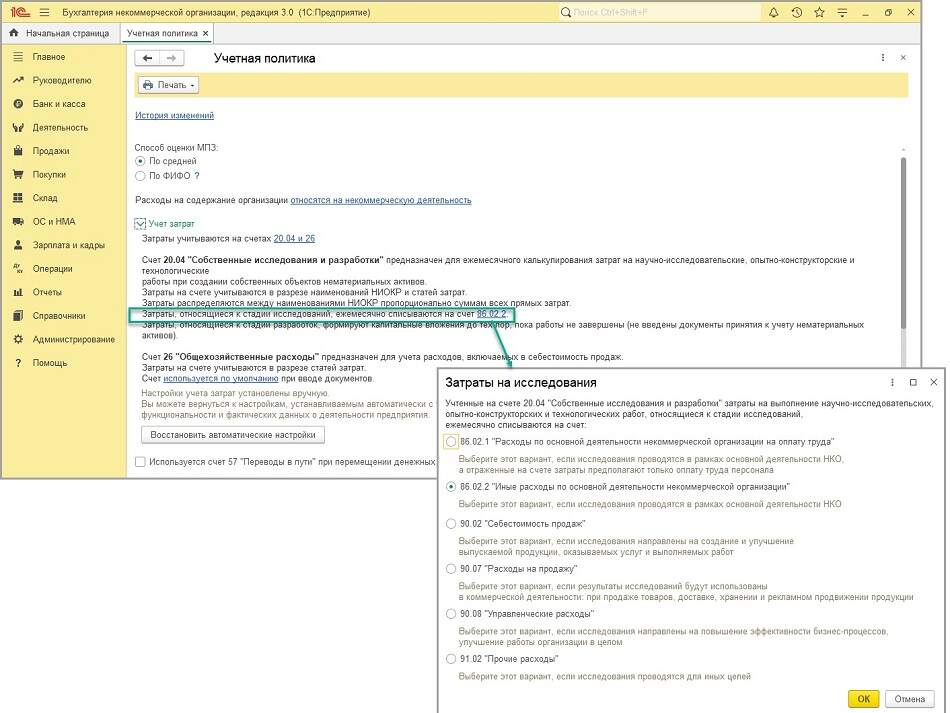

В настройках счета 20.04 необходимо указать детализацию затрат на стадии исследований – по умолчанию там указан счет 86.02.2. Чтобы внести изменения, нужно щелкнуть по его гиперссылке и в открывшемся окне выбрать необходимый счет (рис. 2). Кроме счетов целевого расходования 86.02.1 и 86.02.2, при установленной функциональности Предпринимательская деятельность на закладке Деятельность в разделе Главное – Функциональность станут также доступны варианты со счетами 90 и 91.

Рис. 2. Выбор счета учета затрат по работам на стадии исследований

Рис. 2. Выбор счета учета затрат по работам на стадии исследований

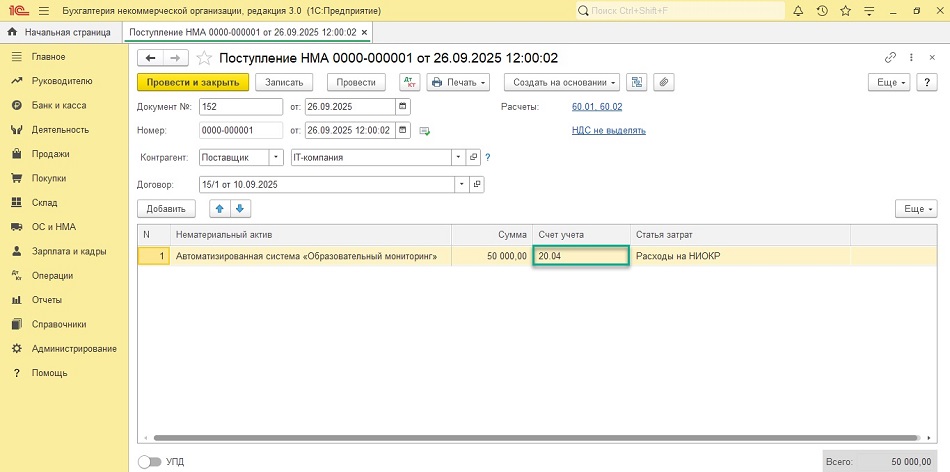

Затраты на НИОКР по первому этапу работ в учете отражаются с помощью документа Поступление НМА (раздел ОС и НМА – Поступление НМА). В шапке документа необходимо указать дату подписания акта выполненных работ, контрагента, который выполняет НИОКР (выбрать имеющегося из справочника Контрагенты или создать нового), договор с ним, проверить счета учета по ссылке в поле Расчеты.

По кнопке Добавить заполнить табличную часть документа. В колонке Нематериальный актив создать новый элемент справочника Нематериальные активы и расходы на НИОКР. В колонке Счет учета указать счет учета затрат на НИОКР 20.04 «Собственные исследования и разработки». В колонке Сумма указать стоимость расходов на НИОКР и нажать кнопку Провести (рис. 3).

Работы по первому этапу работ НИОКР можно отражать и обычным способом – через документ Поступление (акт, накладная, УПД) с видом операции Услуги (акт, УПД): раздел Покупки – Поступление (акты, накладные, УПД) по кнопке Поступление, вид операции – Услуги (акт, УПД). В этом случае необходимо следить за верной аналитикой счета 20.04 (статьей затрат и видом расхода НИОКР). В случае, когда субконто Расходы на НИОКР в документе будет не заполнено, затраты будут распределяться в конце месяца между теми НИОКР, где оно указано.

Рис. 3. Поступление НМА (первый этап НИОКР)

Рис. 3. Поступление НМА (первый этап НИОКР)

После проведения документа Поступление НМА сформируются бухгалтерские проводки:

Дебет 20.04 Кредит 60.01 – на сумму затрат на НИОКР по первому этапу (50 000,00 руб.).

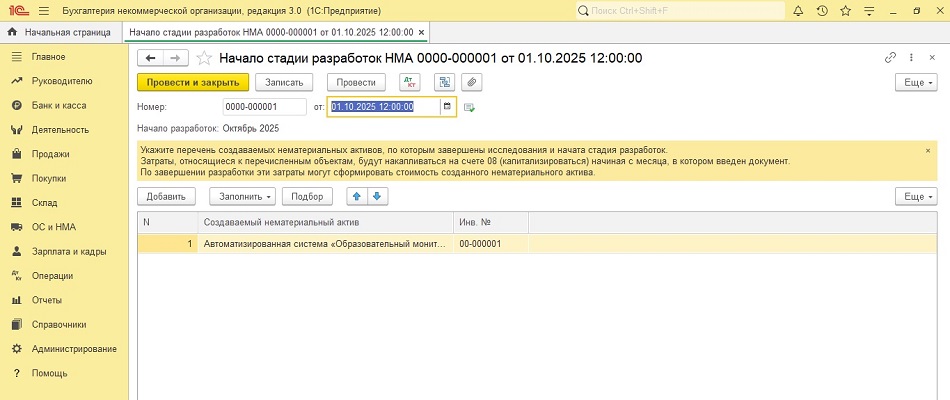

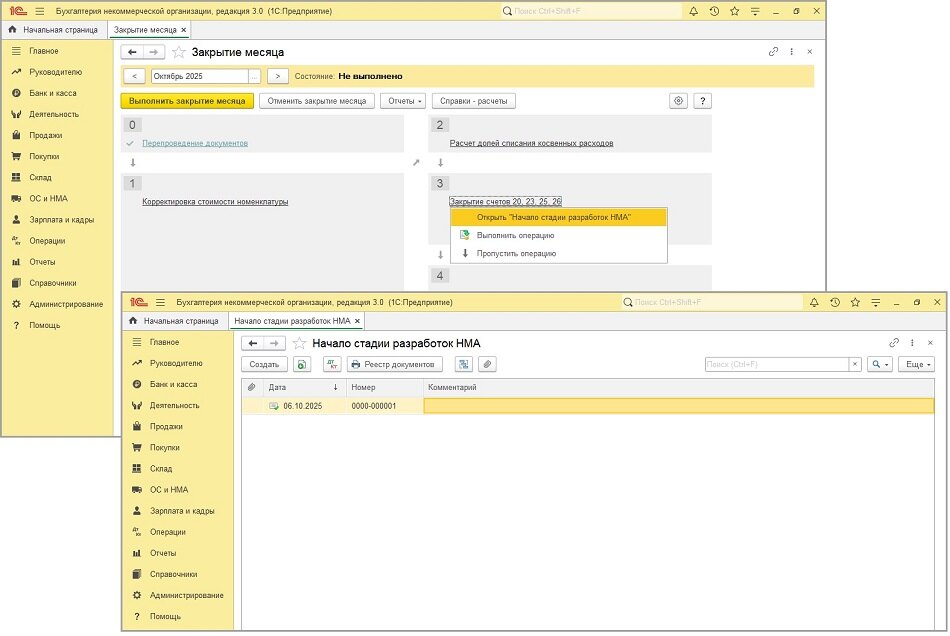

В месяце, начиная с которого НИОКР начинают соответствовать стадии разработок, необходимо создать документ Начало стадии разработок НМА (рис. 4): раздел ОС и НМА – Нематериальные активы.

Рис. 4. Начало стадии разработок НМА

Рис. 4. Начало стадии разработок НМА

Перейти к документам Начало стадии разработок НМА можно из регламентной операции Закрытие счетов 20, 23, 25, 26 (раздел Операции – Закрытие месяца), рис. 5.

Рис. 5. Начало стадии разработок НМА в закрытии месяца

Рис. 5. Начало стадии разработок НМА в закрытии месяца

В конце месяца при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в составе обработки Закрытие месяца собранные на счете 20.04 затраты списываются на счет 86.02.2:

Дебет 86.02.2 Кредит 20.04 – на сумму затрат на НИОКР по первому этапу (50 000,00 руб.).

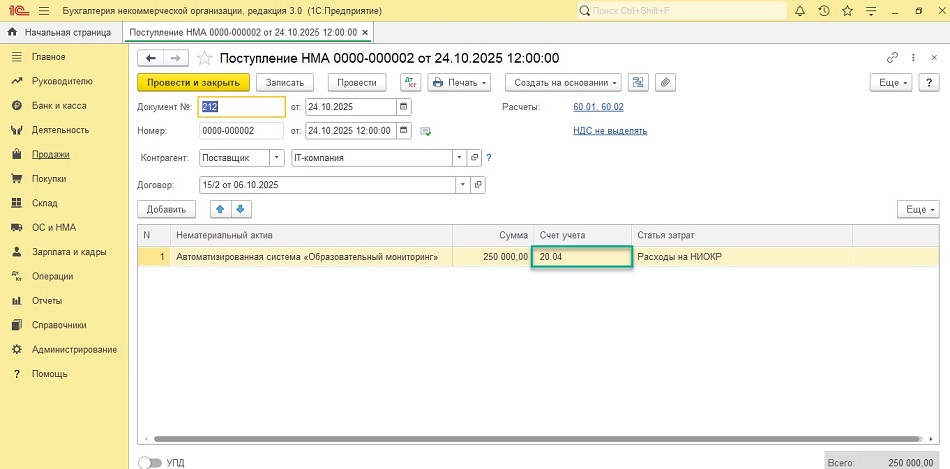

Затраты на НИОКР по второму этапу работ отражаются в учете с помощью документа Поступление НМА (раздел ОС и НМА – Поступление НМА), рис. 6.

Рис. 6. Поступление НМА (второй этап НИОКР)

Рис. 6. Поступление НМА (второй этап НИОКР)

После проведения документа Поступление (акт, накладная, УПД) сформируются бухгалтерские проводки:

Дебет 20.04 Кредит 60.01 – на сумму затрат на НИОКР по второму этапу (250 000,00 руб.).

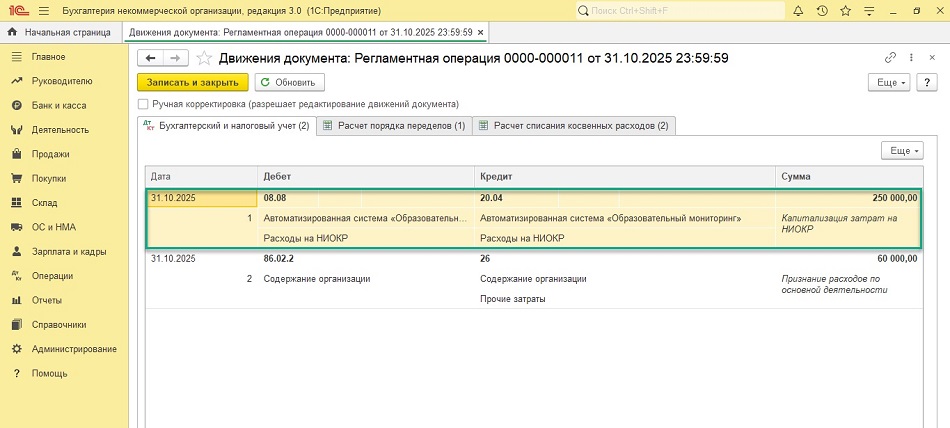

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в составе обработки Закрытие месяца собранные на стадии разработки затраты капитализируются на счете 08.08 (рис. 7).

Рис. 7. Закрытие счетов 20, 23, 25, 26 (второй этап выполнения НИОКР)

Рис. 7. Закрытие счетов 20, 23, 25, 26 (второй этап выполнения НИОКР)

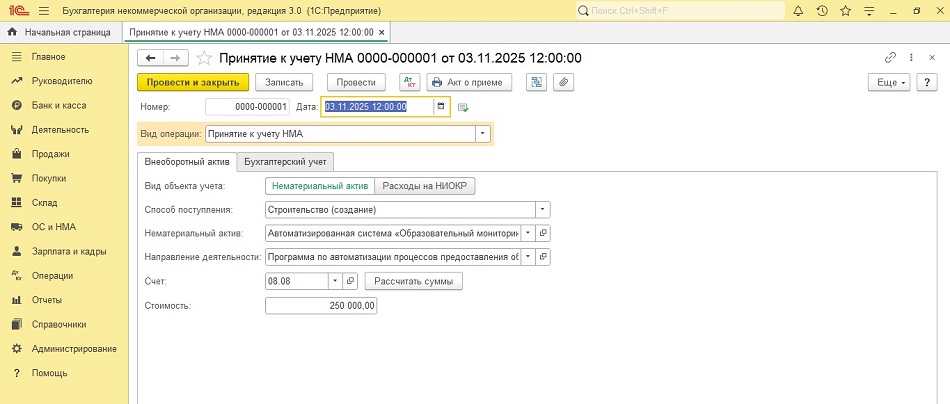

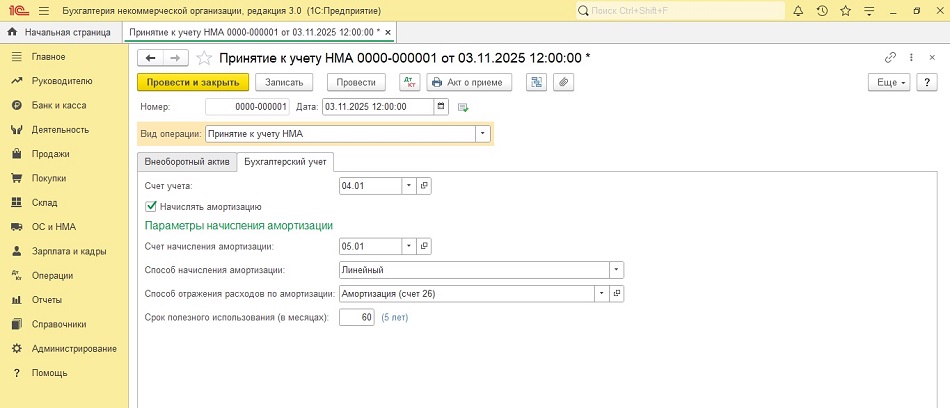

После того, как работы по созданию НМА закончены, они принимаются к учету. Принятие к учету отражается документом Принятие к учету НМА (рис. 8–9) (раздел ОС и НМА – Принятие к учету НМА по кнопке Создать).

На закладке Внеоборотный актив установить тумблер Вид объекта учета в положение Нематериальный актив (выбранный вид объекта учета отображается зеленым шрифтом).

В поле НИОКР следует выбрать элемент из справочника Нематериальные активы и расходы на НИОКР (тот же, что указывали при поступлении услуг). В поле Счет следует указать счет 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ». Поле Стоимость заполнится автоматически по кнопке Рассчитать суммы. Затем следует нажать кнопку Записать.

Рис. 8. Принятие НМА к учету

Рис. 8. Принятие НМА к учету

Перейти на закладку Бухгалтерский учет и проверить, что в поле Счет учета указан счет 04.01 «Нематериальные активы организации» (устанавливается по умолчанию). Установить флаг Начислять амортизацию и указать параметры начисления амортизации (рис. 9):

-

в поле Способ начисления амортизации следует выбрать значение Линейный;

-

в поле Способ отражения расходов по амортизации следует выбрать из справочника или создать новый способ с указанием счетов затрат и аналитики (направление деятельности и статья затрат), на которые будут относиться расходы по амортизации НМА.

-

в поле Срок полезного использования (в месяцах) следует указать срок полезного использования НМА;

Затем следует нажать кнопку Провести и закрыть.

Рис. 9. Принятие НМА к учету – вкладка «Бухгалтерский учет»

Рис. 9. Принятие НМА к учету – вкладка «Бухгалтерский учет»

После проведения документа Принятие к учету НМА сформируются бухгалтерские проводки:

Дебет 04.01 Кредит 08.08 – на стоимость НМА в бухгалтерском учете (250 000,00 руб.).

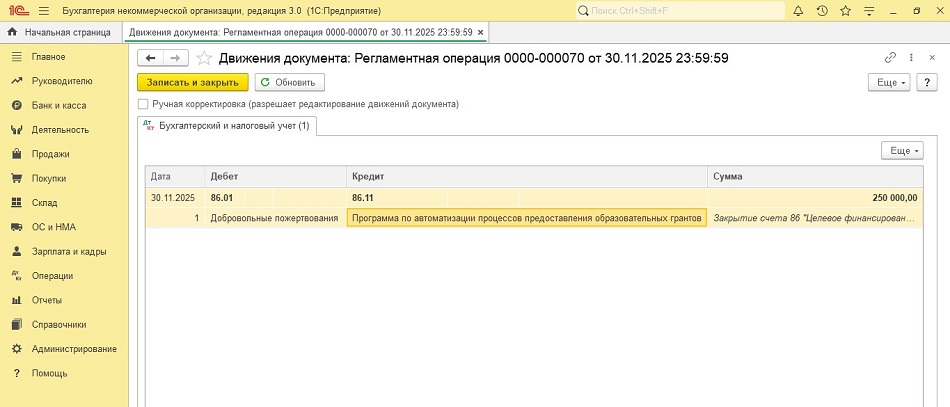

Дебет 86.11 Кредит 83.11 – использование целевых средств для увеличения добавочного капитала (250 000,00 руб.).

В месяце принятия НМА к учету при выполнении регламентной операции Закрытие счета 86 в составе обработки Закрытие месяца программа отразит использование средств целевого финансирования для покрытия затрат на НИОКР (рис. 10).

Рис. 10. Использование целевых средств на НИОКР

Рис. 10. Использование целевых средств на НИОКР

В материале использованы фото: Andrey_Popov / Shutterstock / Fotodom.