Содержание

В соответствии со ст. 10 Закона № 255-ФЗ пособие по беременности и родам выплачивается за период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов.

Отпуск по беременности и родам исчисляется суммарно и предоставляется застрахованной женщине полностью независимо от числа дней, фактически использованных до родов.

При усыновлении ребенка (детей) в возрасте до трех месяцев пособие по беременности и родам выплачивается за период со дня его усыновления и до истечения 70 (в случае одновременного усыновления двух и более детей — 110) календарных дней со дня рождения ребенка (детей).

В случае, если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (ст. 10 Закона № 255-ФЗ).

В соответствии со ст. 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 процентов среднего заработка.

Расчет среднего заработка

Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, т.е. при наступлении отпуска в 2018 г. - за 2016г. и 2017г.

Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, т.е. при наступлении отпуска в 2018 г. - за 2016г. и 2017г.

В средний заработок, исходя из которого исчисляется пособие, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии с законодательством РФ о налогах и сборах.

Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии c п. 6 ст. 421 НК РФ предельную величину базы для начисления страховых взносов.

Для 2018 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 815 000 руб.

Для 2017 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 755 000 руб.

Для 2016 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 718 000 руб.

Для 2015 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 670 000 руб.

Для 2014 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 624 000 руб.

Для 2013 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 568 000 руб.

Для 2012 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 512 000 руб.

Для 2011 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 463 000 руб.

Для 2010 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 415 000 руб.

Для 2009 г. и более ранних периодов применяется предельная величина годового заработка - 415 000 руб.

В случае, если в двух календарных годах, непосредственно предшествующих году наступления страхового случая, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению сотрудницы могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

С 2011 г. в среднем заработке для исчисления пособий учитывается не только заработок, полученный у данного страхователя, но и в общем случае заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

Для подтверждения заработка, полученного у другого страхователя, сотрудница должна представить справку о сумме заработка, из которого должно быть исчислено пособие, с места работы (службы, иной деятельности) у другого страхователя (либо копию справки, заверенную в установленном порядке) и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения от работы с полным или частичным сохранением заработной платы.

В случае отсутствия у застрахованного лица на день обращения за пособием справки (справок) о сумме заработка пособие назначается и выплачивается на основании представленных застрахованным лицом и имеющихся у страхователя сведений и документов. После представления застрахованным лицом справки (справок) производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок).

Если на момент наступления отпуска по беременности и родам сотрудница занята у нескольких работодателей, то пособие по беременности и родам ей назначается и выплачивается:

- По всем местам работы (т.е. отдельно каждым работодателем) - если и в двух предшествующих календарных годах она была занята у тех жеработодателей.

При расчете пособия в этом случае каждый работодатель учитывает заработок застрахованного лица, полученный только от этого работодателя, и не учитывает заработок, полученный у других работодателей. Ограничение на сумму годового заработка применяется отдельно каждым работодателем; - По одному из последних мест работы по выбору сотрудника - если в двух предшествующих календарных годах она была занята у других работодателей (другого работодателя).

При расчете пособия в этом случае учитывается заработок, полученный как у работодателя, выплачивающего пособие, так и у других работодателей, подтвержденный справкой о сумме заработка. Т.е. при расчете пособия 2018 года учитывается заработок, полученный от всех работодателей, но суммарно не более 755 000 руб. за 2017 г. и не более 718 000 руб. за 2016 г.

Если в двух предшествующих календарных годах сотрудница была занята как у этих, так и у других работодателей (другого работодателя), то она вправе самостоятельно выбрать, как ей получить пособие: по всем местам работы или по одному из последних мест работы.

Если в двух предшествующих календарных годах сотрудница была занята у других работодателей (другого работодателя), выдается один листок нетрудоспособности для представления по одному из последних мест работы по выбору сотрудницы.

Среднедневной заработок определяется путем деления суммы заработка застрахованного лица за два предшествующих календарных года начала отпуска по беременности и родам (с учетом ограничения его максимального годового размера) на число календарных дней в расчетном периоде, за исключением календарных дней, приходящихся на следующие периоды:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- периоды освобождения от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату не начисляются страховые взносы.

При расчете пособий по беременности и родам и пособия по уходу за ребенком среднедневной заработок не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

В 2018 г. максимальный размер среднедневного заработка для пособий по материнству составляет: (718 000 руб. + 755 000 руб.) / 730 = 2017,81 руб.

Расчет пособия

Размер пособия определяется путем умножения среднедневного заработка на число календарных дней, приходящихся на период отпуска по беременности и родам.

Размер пособия определяется путем умножения среднедневного заработка на число календарных дней, приходящихся на период отпуска по беременности и родам.

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц МРОТ, установленного федеральным законом.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, пособие выплачивается в размере, не превышающем МРОТ с учетом этих коэффициентов в соответствии с ч. 3 ст. 11 Закона № 255-ФЗ.

В случае, если застрахованное лицо не имело заработок за 2 календарных года, предшествующих году наступления страхового случая, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляется пособие, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая.

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

С 01.01.2018 МРОТ составляет 9 489 руб. (Федеральный закон от 28.12.2017 № 421-ФЗ).

Начисление пособия в программе "1С:ЗУП 8" ред.3

Пример

Сотруднице ООО "ТЕКС" Лапиной Н.С. предоставляется отпуск по беременности и родам с 23 июля 2018 г. по 9 декабря 2018 г. продолжительностью 140 календарных дней.

Лапина Н.С. работает по основному месту работы, полный рабочий день с 16.01.2017. Сумма заработка сотрудницы за 2017 г. на данном предприятии составила 803 812,50 руб. Вместе с листком временной нетрудоспособности сотрудница предоставила справку от другого работодателя о сумме заработка за 2016 г., который составил 734 600 руб. с указанием 15 пропущенных дней по болезни.

Необходимо начислить пособие по беременности и родам.

Выполняются следующие действия:

- Создание документа "Больничный лист".

- Просмотр расчета пособия по беременности и родам.

- Печать Приложения к листку нетрудоспособности.

- Создание документа на выплату пособия по беременности и родам.

Создание документа "Больничный лист"

Создание документа "Больничный лист"

Начисление пособия по беременности и родам выполняется с помощью документа Больничный лист.

- Раздел Зарплата - Больничные листы - кнопка Создать или раздел Зарплата - Больничный лист.

- В поле Месяц выберите месяц, в котором начисляется пособие по беременности и родам (рис. 1).

- Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, в которой оформлен сотрудник.

- В поле Дата укажите дату регистрации больничного листа в информационной базе.

- В поле Сотрудник выберите сотрудника, больничный лист которого регистрируется.

- В поле Номер ЛН укажите номер предъявленного больничного листа.

- По кнопке Получить из ФСС документ автоматически заполняется данными ЭЛН, полученными с сервера ФСС РФ по номеру листка нетрудоспособности. Пособие рассчитывается исходя из сведений о заработке и стаже сотрудника, хранящихся в базе пользователя. Чтобы загрузить сведения ЭЛН из файла, выгруженного из личного кабинета страхователя на портале ФСС РФ, нажмите на кнопку Загрузить из файла и выберите необходимый файл.

- На закладке Главное:

- флажок Является продолжением листка нетрудоспособности установите, если регистрируемый больничный лист является продолжением ранее представленного и зарегистрированного в информационной базе больничного листа, и выберите документ по ссылке Выбрать листок нетрудоспособности..., продолжением которого является текущий больничный лист. В нашем примере флажок устанавливать не нужно;

- в поле Причина нетрудоспособности укажите причину нетрудоспособности из предложенного перечня. Причина нетрудоспособности указана в листке нетрудоспособности в виде кода, которую заполняет врач медицинской организации в первом разделе листка. В нашем примере выберите код причины - (05) Отпуск по беременности и родам. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается причина нетрудоспособности из первичного больничного листа;

- флажок Расчет по правилам 2010 года недоступен, если период отпуска по беременности и родам начинается с 2013 г. До 2013 г. флажок устанавливался, если пособие необходимо было рассчитать по правилам до 1 января 2011 г. (по заявлению сотрудника);

- в полях Освобождение от работы с... по... укажите период освобождения от работы в соответствии с листком нетрудоспособности (весь период целиком, даже если записей в разделе "Освобождение от работы" листка нетрудоспособности несколько). При указании периода автоматически подсчитывается количество календарных дней освобождения от работы. В нашем примере период освобождения от работы с 23.07.2018 по 09.12.2018, количество календарных дней - 140. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию начало освобождения от работы указывается следующая дата после даты окончания первичного больничного;

- флажок Освободить ставку на период отсутствия установите в том случае, если на время отсутствия сотрудника планируется принять (или перевести) на его ставку другого сотрудника. Этот флажок появляется в документе, если в настройках кадрового учета (раздел Настройка - Кадровый учет) подключена возможность ведения штатного расписания. При установленном флажке будет временно освобождена ставка в штатном расписании;

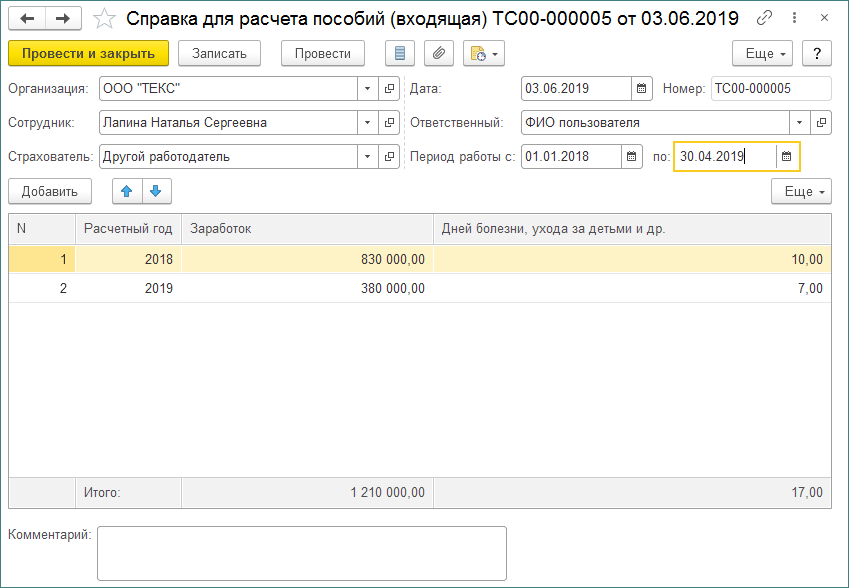

- флажок Учитывать заработок предыдущих страхователей устанавливается по умолчанию, чтобы при расчете пособия учитывался заработок, который сотрудник получил у других страхователей (работодателей) за два предшествующих календарных года (в нашем примере 2016 г. и 2017 г.). Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата - Справки для расчета пособий) (рис. 2). Если флажок Учитывать заработок предыдущих страхователей сбросить, то при создании очередного больничного этому же сотруднику флажок останется сброшен (т.е. запоминается установленность флажка из последнего документа);

- флажок Доначислить зарплату при необходимости (становится доступным в случае исправления документа прошлого периода) позволяет при необходимости доначислить зарплату прошлого периода либо отказаться от ее доначисления. Отказ от доначисления (снятый флажок) может быть востребован в ситуации, когда в одном и том же месяце задним числом вводятся разные события, приводящие к перерасчету зарплаты за прошлый период. Для удобства такой перерасчет можно выполнить в одном месте, а не распределять по разным документам;

- флажок Рассчитать зарплату за будет доступен, если период нетрудоспособности начинается после начала месяца, которым регистрируется начисление пособия, а выплата установлена в межрасчетный период (в поле Выплата будет указано - В межрасчетный период или С авансом), или если период отпуск по беременности и родам начинается в месяце, следующем за месяцем начисления. При установленном флажке помимо самого пособия в первом случае будет начислена зарплата за отработанные до ухода в отпуск дни, во втором случае - за месяц начисления;

- флажок Доплачивать до устанавливается, если организация осуществляет доплату за дни болезни до полного среднего заработка сотрудника. Данное поле появляется в документе, если в настройках расчета зарплаты (раздел Настройка - Расчет зарплаты - ссылка Настройка состава начислений и удержаний - закладка Прочие начисления) включена возможность осуществлять доплату за дни болезни - установлен флажок Доплата за дни болезни. Для автоматического заполнения процента среднего заработка за время нетрудоспособности в документе необходимо в учетной политике организации указать процент доплаты до среднего заработка за дни нетрудоспособности (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Учетная политика). При необходимости процент доплаты до среднего заработка в документе можно установить вручную. При установленном флажке помимо самого пособия будет начислена и доплата;

- в разделах Начислено, Удержано и Средний заработок отражаются результаты расчета пособия. Расчет начислений производится автоматически по мере ввода данных в документ.

В разделе Начислено в поле Всего автоматически подсчитывается общая сумма пособия или общая сумма пособия и зарплаты, если был установлен флажок Рассчитать зарплату за. В поле за счет работ. автоматически подсчитывается сумма пособия, которая оплачивается за счет средств работодателя (первые три дня временной нетрудоспособности), а в поле за счет ФСС - сумма пособия, которая оплачивается за счет средств ФСС РФ (за остальной период временной нетрудоспособности, начиная с 4-го дня). Финансирование пособия по беременности и родам производится за счет средств ФСС РФ.

В разделе Удержано рассчитывается налог на доходы физических лиц (НДФЛ), а в случае выплаты пособия В межрасчетный период или С авансом - прочие постоянные удержания, назначенные для сотрудника, которые учитываются при выплате. Подробнее о расчете НДФЛ и прочих удержаниях можно посмотреть по кнопке Подробнее о расчете НДФЛ, которая находится рядом с полем НДФЛ, и по кнопке Подробнее о расчете удержаний, которая находится рядом с полем Прочее.

Подробнее о расчете НДФЛ, которая находится рядом с полем НДФЛ, и по кнопке Подробнее о расчете удержаний, которая находится рядом с полем Прочее.

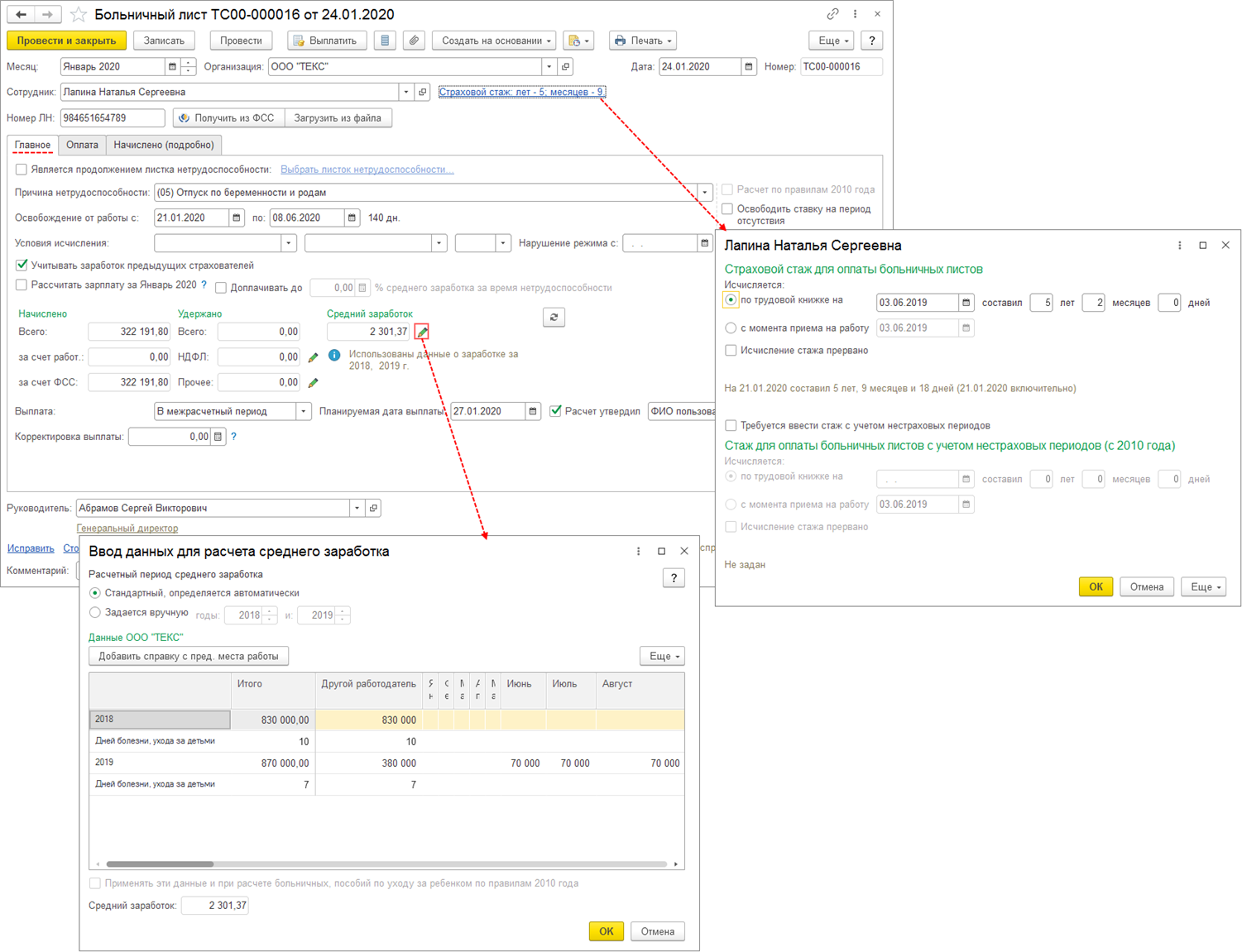

В разделе Средний заработок автоматически подсчитывается сумма среднедневного заработка по данным информационной базы на основании сведений за предыдущие два календарных года. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается тот же среднедневной заработок, что и для оплаты по первичному листку нетрудоспособности, т.к. это один страховой случай. Данные для расчета среднего заработка могут быть просмотрены/отредактированы по кнопке Изменить данные для расчета среднего заработка. При нажатии на кнопку открывается форма Ввод данных для расчета среднего заработка. Если в информационной базе есть данные, учитываемые при расчете среднего заработка, то в режиме автоматического расчета эти данные автоматически вводятся в таблицу с обобщением по календарным годам расчетного периода (рис. 1). В данной форме по кнопке Добавить справку с пред. места работы можно заполнить справку для расчета пособия с указанием суммы заработка, полученную от других работодателей (рис. 2), которая автоматически отразится в форме. Также можно установить переключатель в положение Задается вручную и выбрать нужные года для расчета пособия. Также в форме можно редактировать вручную данные за месяцы, в которых в программе уже начислялась зарплата. Исправленные данные выделяются жирным шрифтом. Обратите внимание, внесенные в таких месяцах правки не учитываются при последующих расчетах среднего заработка (в отличие от месяцев, за которые в программе зарплата еще не начислялась). Эти исправления влияют только на расчет среднего заработка и только в конкретном экземпляре документа, в котором они вносятся.

В случае если за период нетрудоспособности ранее уже производились начисления, которые имеют меньший приоритет, то они автоматически пересчитываются (сторнируются) и в результате в документе появится раздел Перерасчет. Подробный результат перерасчета будет доступен на закладке Пересчет прошлого периода (в нашем примере перерасчет не предусмотрен); - в поле Выплата укажите, когда планируется выплатить пособие по беременности и родам - С зарплатой, С авансом или В межрасчетный период. В нашем примере выберите В межрасчетный период. Поле Дата выплаты заполняется датой выплаты в зависимости от заполнения поля Выплата. Для автоматического заполнения поля Дата выплаты при выплате начисления вместе с зарплатой или вместе с авансом в настройках учетной политики организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Бухучет и выплата зарплаты) в разделе Дата выплаты зарплаты укажите дату выплаты зарплаты и аванса. При выплате начисления в межрасчетный период в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить вручную;

- в поле Корректировка выплаты в целях повышения прозрачности работы программы отражается сумма, корректирующая выплачиваемую сумму в случае избыточно удержанного НДФЛ.

Рис. 1

Рис. 2

- На закладке Оплата (рис. 3):

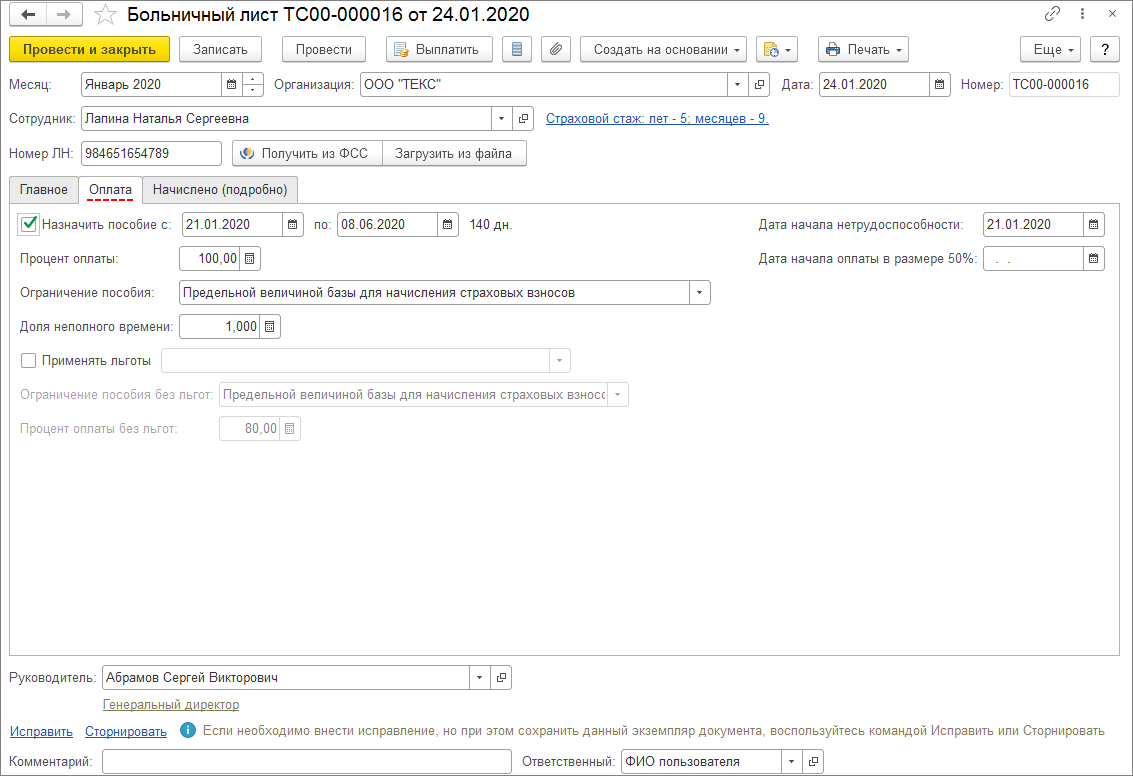

- флажок Назначить пособие устанавливается по умолчанию и в полях с... по... указывается оплачиваемый период освобождения от работы. В данных полях автоматически указывается период, который был указан в поле Освобождение от работы с... по... на закладке Главное. При необходимости оплачиваемый период можно изменить и тогда количество оплачиваемых календарных дней и сумма пособия (на закладке Главное) пересчитаются автоматически (например, если необходимо оплатить только несколько дней периода нетрудоспособности, когда превышен лимит оплачиваемых календарных дней по уходу за ребенком за год или заболевание началось в период отпуска за свой счет и пособие выплачивается со дня, когда сотрудник должен был выйти на работу). При снятии флажка пособие будет рассчитано с нулевой суммой, а дни нетрудоспособности будут отражены в информационной базе как Отсутствие по болезни;

- в поле Дата начала нетрудоспособности указывается дата начала временной нетрудоспособности. В данном поле автоматически указывается дата, которая была указана ранее в поле Освобождение от работы с... на закладке Главное. Если больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается дата начала нетрудоспособности из первичного больничного листа и данное поле становится недоступным;

- страховой стаж сотрудника подсчитывается автоматически и указывается в документе в виде ссылки. Страховой стаж у предыдущих работодателей указывается в личных данных сотрудника (раздел Кадры - Сотрудники - ссылка Трудовая деятельность либо раздел Кадры - Физические лица - ссылка Трудовая деятельность). Если данные о страховом стаже не введены, то отсчет стажа ведется с даты приема на работу сотрудника в данную организацию. Ввести данные о страховом стаже сотрудника можно непосредственно из документа Больничный лист, нажав на ссылку, и введенный стаж будет использоваться для расчета всех далее вводимых документов по сотруднику. В нашем примере сотрудник имел страховой стаж для оплаты больничных листов до принятия на работу в организацию - 4 года 9 месяцев и 22 дня, а на дату начисления больничного листа страховой стаж составил 6 лет 3 месяца и 29 дней;

- в поле Процент оплаты указывается процент оплаты среднего заработка. Процент оплаты определяется автоматически в соответствии с законодательством, в зависимости от причины нетрудоспособности и страхового стажа сотрудника на момент наступления страхового случая. Если листок нетрудоспособности является продолжением, то процент оплаты устанавливается по умолчанию из первичного листка нетрудоспособности и данное поле становится неактивным. В нашем примере указана причина нетрудоспособности - (05) Отпуск по беременности и родам, поэтому в поле Процент оплаты автоматически будет указано 100 процентов. Пособие по беременности и родам выплачивается женщине в размере 100 процентов среднего заработка (п. 1 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ);

- поле Ограничение пособия заполняется автоматически в соответствии с законодательством, в зависимости от причины нетрудоспособности и страхового стажа сотрудника. Если листок нетрудоспособности является продолжением, то ограничение пособия устанавливается по умолчанию из первичного листка нетрудоспособности и поле становится недоступным. Кроме того, данное поле можно изменить вручную и выбрать ограничение для расчета максимального размера пособия из предложенного перечня;

- в поле Нарушение режима с укажите дату нарушения режима, которую указывает врач вместе с кодом вида нарушения в первом разделе листка нетрудоспособности. Даже разовое нарушение режима без уважительной причины (например, несвоевременная явка на прием к врачу или заболевание и травма, наступившие вследствие алкогольного, наркотического, токсического опьянения) является основанием для снижения размера пособия. В зависимости от вида нарушения оплата дней нетрудоспособности будет снижена с даты нарушения режима или за весь период нетрудоспособности. Сумма пособия будет ограничена минимальным размером оплаты труда (далее - МРОТ). В нашем примере нарушения режима не было;

- поле Дата начала оплаты в размере 50% заполняется автоматически с учетом данных, указанных на закладке Уход за детьми. Эта закладка появляется при выборе причины нетрудоспособности (09, 12, 13, 14, 15) Уход за больным ребенком;

- в поле Районный коэфф. указывается значение районного коэффициента, который применяется в организации или обособленном подразделении. Данное поле появляется в документе, если в карточке организации (раздел Настройка - Организации - закладка Основные сведения) или обособленного подразделения (раздел Настройка - Подразделения - закладка Главное) указано, что применяется районный коэффициент. При этом, поле заполняется автоматически в соответствии со значением, указанным в карточке как федеральный коэффициент;

- если сотрудник занят на условиях неполного рабочего времени, то при расчете пособия в случае, когда заработок сотрудника за расчетные годы отсутствует или ниже МРОТ, в соответствии с законодательством должна учитываться доля неполного времени (средний заработок, исходя из которого исчисляется пособие в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица). Поле Доля неполного времени заполняется автоматически как отношение продолжительности рабочей недели согласно графику сотрудника к продолжительности рабочей недели согласно графику, который указан в графике сотрудника как график для расчета нормы. Если работа производится полный рабочий день, то по умолчанию указывается значение 1,000. При необходимости доля может быть изменена в документе вручную;

- флажок Применять льготы устанавливается, если в страховой стаж сотрудника включаются так называемые "нестраховые периоды" (ст. 16 Федерального закона от 29.12.2006 № 255-ФЗ) либо сотрудник имеет право на пособия в повышенных размерах как пострадавший от радиационного облучения. При установленном флажке необходимо выбрать из предложенного перечня основание для предоставления льготы. При этом становятся доступны дополнительные настройки размеров пособий, выплачиваемых за счет ФСС РФ и федерального бюджета. Флажок устанавливается автоматически, если в карточке сотрудника (раздел Кадры - Сотрудники - ссылка Страхование) указано, что он имеет право на льготу или введены сведения о стаже с учетом "нестраховых периодов" (раздел Кадры - Сотрудники - ссылка Трудовая деятельность или раздел Кадры - Физические лица - ссылка Трудовая деятельность);

- в поле Условия исчисления указывается двухзначный код (при необходимости несколько кодов). Краткая информация о расшифровке двухзначных кодов размещена на обратной стороне бланка листка нетрудоспособности. В нашем примере код указывать не нужно, т.к. условия исчисления больничного листа сотрудника не имеют никаких особенностей.

Рис. 3

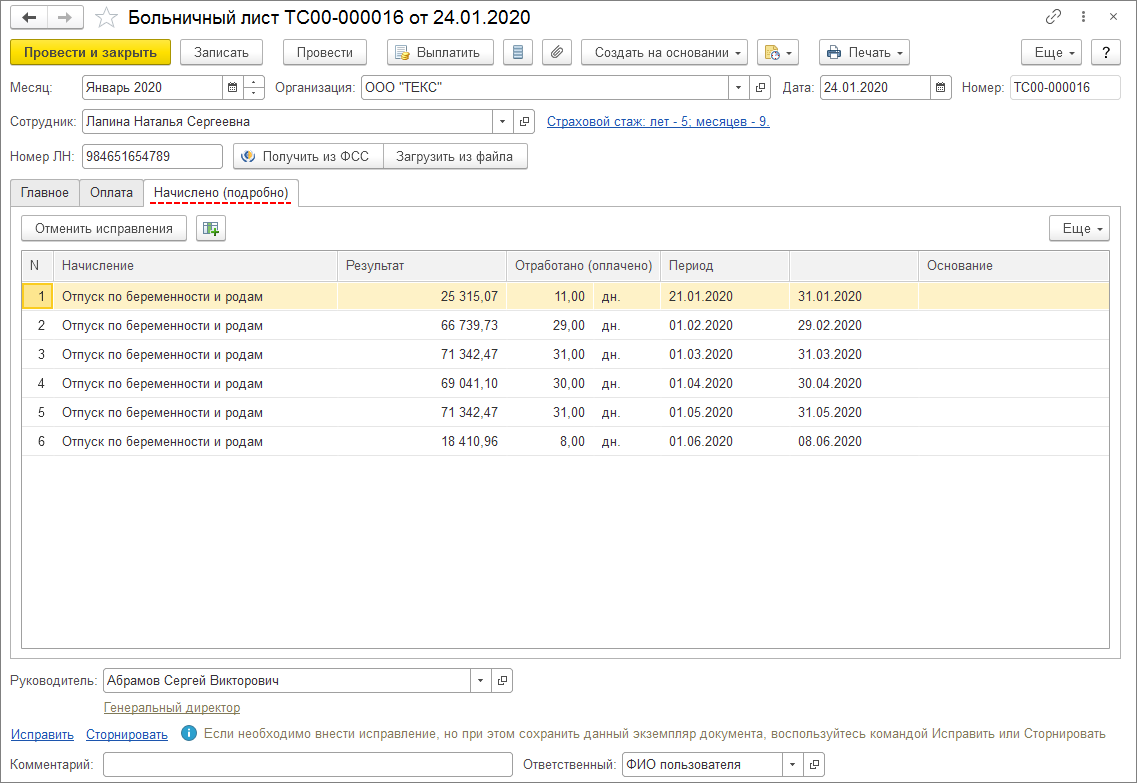

- Подробно ознакомиться с результатами начислений можно на закладке Начислено (подробно). В табличной части отображаются подробные данные о начисленном пособии за каждый месяц отпуска (рис. 4). Кроме того, данный расчет пособия можно распечатать по кнопке Печать - Подробный расчет начислений.

Рис. 4

- Поля Руководитель и Должность автоматически заполняются фамилией, именем, отчеством, должностью руководителя организации из справочника Организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Ответственные лица) на основании сведений об ответственных лицах организации и используются для расшифровки подписи в печатных формах приказов о предоставлении отпуска по беременности и родам и о доплате за дни болезни (кнопка Печать - Приказ о предоставлении отпуска (Т-6) и (или) Приказ о доплате за дни болезни). Для возможности печати приказа по форме № Т-6 в настройках кадрового учета (раздел Настройка - Кадровый учет) установите флажок Т-6 для отпусков по беременности и родам. Кроме того, при установленном флажке данные об отпуске отображаются в соответствующем разделе личной карточки по форме № Т-2.

- Далее нажмите на кнопку Провести.

- Если в настройках расчета зарплаты (раздел Настройка - Расчет зарплаты - ссылка Настройка состава начислений и удержаний - закладка Прочие начисления) включена возможность назначения доплаты за временное исполнение обязанностей, совмещения (установлен флажокСовмещение, временное исполнение обязанностей), то по кнопке Создать на основании - Совмещение должностей можно создать документ Совмещение должностей на замещающего сотрудника. Также по кнопке Создать на основании - Больничный лист можно создать новый документ Больничный лист, являющийся продолжением данного больничного листа.

Просмотр расчета пособия по беременности и родам

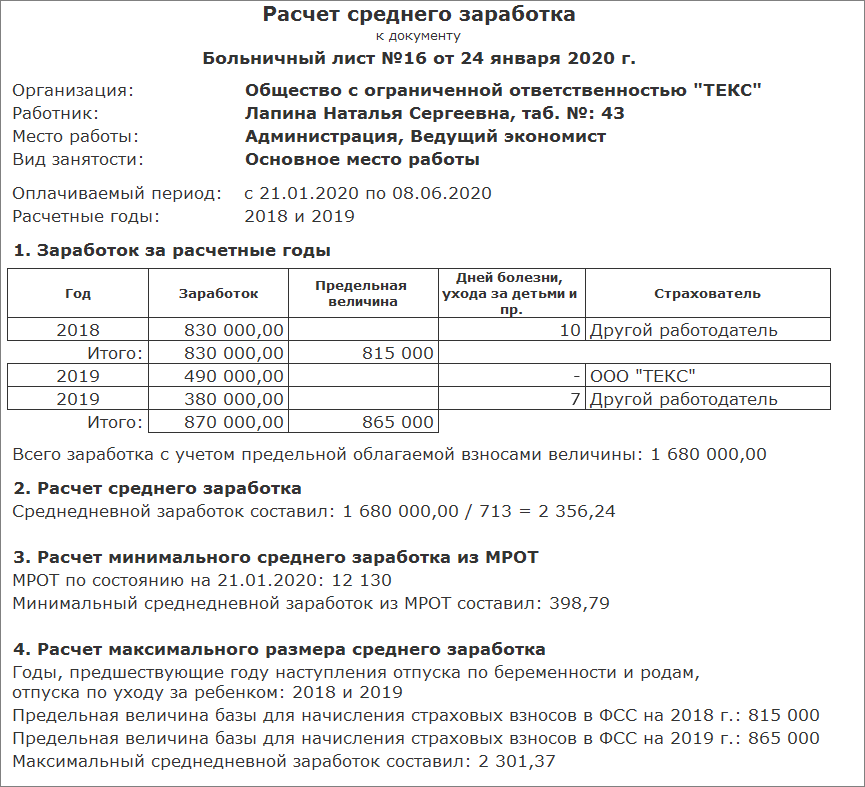

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать - Расчет среднего заработка (рис. 5).

Рис. 5

Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2016 г. - 718 000 руб. и на 2017 г. - 755 000 руб.).

В нашем примере заработок сотрудницы за 2016 г. составляет 734 600 руб., что превышает предельную величину базы за 2016 г. (718 000 руб.). Заработок сотрудницы за 2017 г. составляет 803 812,50 руб., что также превышает предельную величину за 2017 г. (755 000 руб.).

Поэтому для расчета пособия по беременности и родам будет учитываться заработок с учетом предельных облагаемых взносами величин.

Заработок за расчетные годы составляет: 718 000 руб. (предельная величина базы за 2016 г.) + 755 000 руб. (предельная величина базы за 2017 г.) = 1 473 000 руб.

Количество календарных дней в расчетном периоде составило 716, из них:

- в 2016 г. - 351 календарный день (366 дней - 15 дней);

- в 2017 г. - 365 календарных дней.

Среднедневной заработок составляет: 1 473 000 руб. / 716 дней = 2 057,26 руб., что больше максимального размера среднедневного заработка для пособий по беременности и родам в 2018 г. - (718 000 руб. + 755 000 руб.) / 730 = 2 017,81 руб.

На день наступления страхового случая МРОТ равен 9 489 руб. (Федеральный закон от 28.12.2017 № 421-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (9 489 руб. * 24) / 730 дней = 311,97 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Фактический среднедневной заработок сотрудника больше максимального размера среднедневного заработка для пособий по беременности и родам, поэтому для расчета пособия учитывается максимальный размер, т.е. 2 017,81 руб. (ч. 3.3 ст. 14 Закона № 255-ФЗ).

В соответствии со ст. 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 процентов среднего заработка.

Размер дневного пособия составляет: 2 017,81 руб. (среднедневной заработок) * 100 % (процент оплаты от заработка) = 2 017,81 руб.

Сумма пособия составляет: 2 017,81 руб. * 140 дней = 282 493,40 руб.

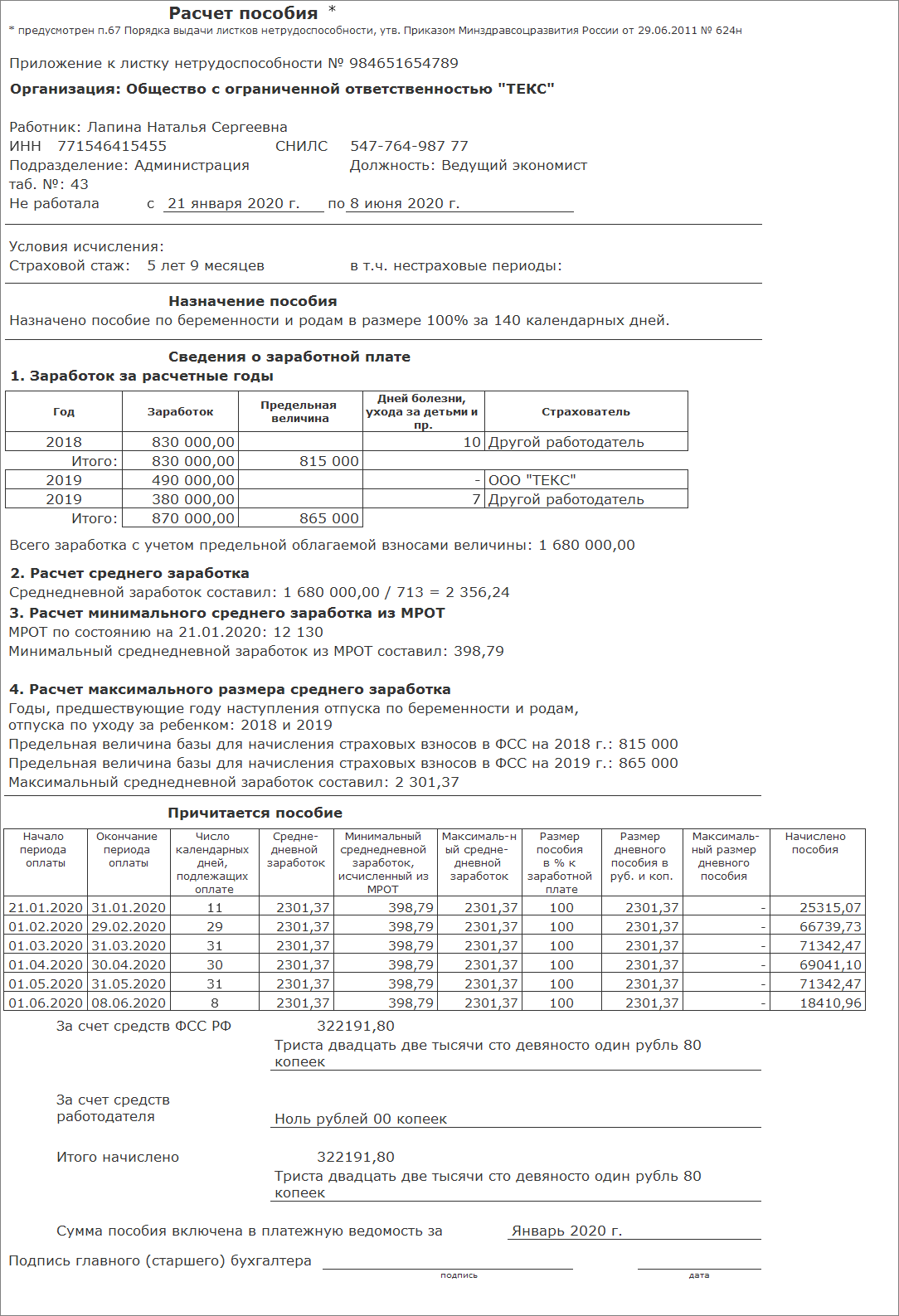

Печать Приложения к листку нетрудоспособности

Расчет пособия по беременности и родам производится страхователем (работодателем) на отдельном листке и прикладывается к листку нетрудоспособности. Для формирования и печати Приложения к листку нетрудоспособности используйте кнопку Печать - Расчет пособия к листку нетрудоспособности (рис. 6).

Рис. 6

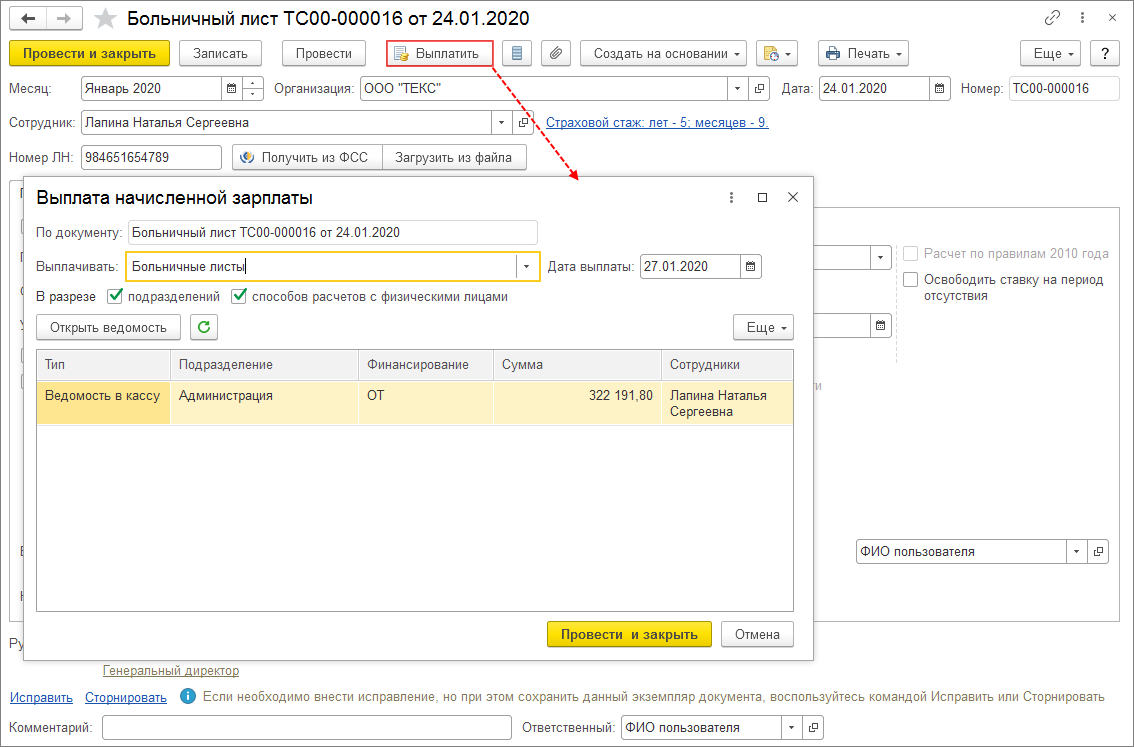

Создание документа на выплату пособия по беременности и родам

Из документа Больничный лист по кнопке Выплатить можно сразу создать документ на выплату пособия Ведомость в кассу, Ведомость в банк, Ведомость через раздатчика, Ведомость на счета.

Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Бухучет и выплата зарплаты - раздел Как правило, выплата выполняется) и (или) настроек выплаты зарплаты для подразделения (раздел Настройка - Подразделения - закладка Бухучет и выплата зарплаты - раздел Выплата зарплаты сотрудникам), и (или) настроек выплаты зарплаты для сотрудника (раздел Кадры - Сотрудники - ссылка Выплаты, учет затрат).

При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Больничный лист, которую можно открыть, посмотреть и при необходимости отредактировать (рис. 7).

По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Если в поле Выплачивать выбрать Больничные листы (под расчет), тогда сумма к выплате будет рассчитана с учетом выплаченного планового аванса.

Рис. 7

Начисление пособия по беременности и родам в других программах 1С:

согласитесь уважаемые видео было бы удобней и вам писать столько и нам интересней)

Руслан, согласимся:) и поэтому у нас есть специальный кинотеатр https://buh.ru/video/

А вот старые с 2017 г пособия не проиндексировались