Экспорт – таможенная процедура, применяемая в отношении товаров Евразийского экономического союза (далее – ЕАЭС, Союз), в соответствии с которой такие товары вывозятся с таможенной территории ЕАЭС для постоянного нахождения за ее пределами (п.1 ст.139 Таможенного кодекса Евразийского экономического союза, далее – ТК ЕАЭС). При этом под «товарами Союза» понимаются (пп.47 п.1 ст.2 ТК ЕАЭС):

- находящиеся на таможенной территории Союза товары, полностью произведенные (добытые, полученные, выращенные) на таможенной территории Союза;

- находящиеся на таможенной территории Союза товары, приобретшие статус товаров Союза либо признанные товарами Союза в соответствии с ТК ЕАЭС либо до его вступления в силу;

- находящиеся на таможенной территории Союза товары, произведенные (изготовленные) в одном или нескольких государствах-членах из товаров, указанных в абзацах втором и третьем настоящего подпункта;

- товары, вывезенные с таможенной территории Союза и сохранившие статус товаров Союза в соответствии с ТК ЕАЭС.

Порядок налогообложения НДС реализации товаров в таможенной процедуре экспорта зависит от наличия подтверждающих документов, предусмотренного статьей 165 НК РФ.

С 01.01.2024 в соответствии с пп.1 п.1 ст.165 НК РФ (в ред. Федерального закона от 19.12.2022 №549-ФЗ) в случае вывоза в таможенной процедуре экспорта товаров, указанных в абз.2 пп.1 п.1 ст.164 НК РФ, в налоговые органы представляется реестр в электронной форме, содержащий:

- сведения из декларации на товары, по которой осуществлен выпуск в таможенной процедуре экспорта и товары были вывезены за пределы таможенной территории ЕАЭС, в том числе через территорию государства – члена ЕАЭС,

- сведения из контракта налогоплательщика с иностранным лицом на реализацию товаров, вывозимых за пределы таможенной территории ЕАЭС, либо сведения из контракта налогоплательщика с российской организацией на поставку товаров ее филиалу, представительству, отделению, бюро, конторе, агентству или другому обособленному подразделению, находящемуся за пределами таможенной территории ЕАЭС.

Форма реестра, порядок заполнения и электронный формат утверждены приказом ФНС от 26.12.2023 №ЕД-7-15/1003@, который действует с 01.07.2024. В письме от 26.03.2024 №ЕА-4-15/3388@ ФНС России рекомендовала применять форматы, утв. данным приказом, начиная с 01.04.2024 при представлении документов за I квартал 2024 года. При этом письмо ФНС России от 18.01.2024 №ЕА-4-15/440@ с рекомендованными формами и форматами реестров отменяется.

При вывозе товаров в таможенной процедуре экспорта реестр (приложение №1 к приказу №ЕД-7-15/1003@) представляется налогоплательщиками для подтверждения обоснованности применения налоговой ставки 0 % в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенные процедуры экспорта.

С 01.01.2024 при реализации товаров на экспорт в соответствии с пунктом 9 статьи 167 НК РФ (в ред. Закона №549-ФЗ) моментом определения налоговой базы является:

- последнее число квартала, в котором собран полный пакет подтверждающих документов;

- последнее число квартала, на который приходится истечение установленного срока (180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта).

Налогообложение НДС реализации товаров на экспорт производится:

- с применением ставки 0 % (пп.1 п.1 ст.164 НК РФ) при условии, что в налоговый орган представлен пакет подтверждающих документов;

- с применением ставки 20% (10%), согласно пунктам 2 и 3 статьи 164 НК РФ, если пакет подтверждающих документов не собран по истечении 180 календарных дней, считая с даты выпуска товаров таможенными органами в таможенной процедуре экспорта.

Согласно официальным разъяснениям (письмо ФНС России от 29.02.2024 №СД-2-3/2962@), если документы, предусмотренные статьей 165 НК РФ, не собраны в установленные п.9 ст.165 НК РФ сроки и эти сроки истекают в налоговых периодах начиная с I квартала 2024 года, то вне зависимости от того, когда были осуществлены операции по реализации на экспорт товаров, предусмотренных пп.1 п.1 ст.164 НК РФ (до либо после 01.01.2024), моментом определения налоговой базы по реализации таких товаров является последнее число квартала, на который приходится истечение указанных сроков (абз.2 п.9 ст.167 НК РФ).

В этом случае операции по реализации указанных товаров подлежат отражению с применением налоговой ставки 10 и (или) 20% в налоговой декларации по НДС за тот налоговый период, на который приходится истечение установленных сроков.

Налоговая база при реализации товаров на экспорт в соответствии с п.1 ст.164 НК РФ в случае расчетов по таким операциям в иностранной валюте определяется в рублях по курсу ЦБ РФ на дату отгрузки товаров (п.3 ст.153 НК РФ). При этом оплата, частичная оплата, полученные налогоплательщиком в счет предстоящих поставок товаров, которые облагаются по налоговой ставке 0%, в налоговую базу не включаются (п.1 ст.154 НК РФ).

Порядок заявления налоговых вычетов при реализации товаров в таможенной процедуре экспорта имеет ряд особенностей и с 01.07.2016 зависит от того, какие именно товары отгружаются на экспорт – сырьевые или несырьевые. Для целей применения НДС к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (абз.3 п.10 ст.165 НК РФ). Конкретные коды видов товаров, относящихся к сырьевым, утверждены постановлением Правительства РФ от 18.04.2018 №466 в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза далее – ТН ВЭД, утв. решением Совета Евразийской экономической комиссии от 14.09.2021 №80.

Если на экспорт отгружаются несырьевые товары:

- вычет предъявленной суммы НДС производится в общеустановленном порядке, т. е. аналогично вычету по товарам (работам, услугам), имущественным правам, приобретенным для осуществления операций, облагаемых НДС по ставкам 20 и 10% (п.3 ст.172 НК РФ);

- у налогоплательщика отсутствует обязанность определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0%, т. е. отсутствует обязанность ведения раздельного учета (абз.2 п.10 ст.165 НК РФ).

Если на экспорт отгружаются сырьевые товары:

- вычет предъявленной суммы НДС производится на момент определения налоговой базы (п.3 ст.172 НК РФ);

- налогоплательщики обязаны определять суммы НДС, относящиеся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0% в соответствии с принятой учетной политикой, т. е. обязаны вести раздельный учет (абз.2 п.10 ст.165 НК РФ).

При этом вне зависимости от того, какие товары отгружаются на экспорт (сырьевые или несырьевые), вычет суммы налога, исчисленной налогоплательщиком в случае отсутствия подтверждающих документов, производится на дату, соответствующую моменту последующего подтверждения НДС по ставке 0% (п.10 ст.171, п.3 ст.172 НК РФ).

НДС по неподтвержденному экспорту несырьевых товаров в «1С:Бухгалтерии 8»

Порядок исчисления и уплаты НДС по неподтвержденному экспорту в «1С:Бухгалтерии 8» с 01.01.2024 рассмотрим на примере.

Пример

- 5 диванов «Танго» на сумму 240 000,00 руб. (в т. ч. НДС 20% – 40 000,00 руб.) для реализации на внутреннем рынке,

- 5 диванов «Вальс» на сумму 360 000,00 руб. (в т. ч. НДС 20% – 60 000,00 руб.) для реализации на экспорт.

- 01.09.2023 получила предварительную оплату в размере 50 % стоимости товаров, составляющую 13 000,00 CNY (курс CNY – 13,1943);

- 05.09.2023 отгрузила на экспорт 4 дивана «Вальс» на сумму 26 000,00 CNY (курс CNY – 13,2861);

- 15.09.2023 получила оплату в размере 13 000,00 CNY (курс CNY – 13,1931).

Соответственно, организация начислила НДС с применением ставки НДС 20% и отразила эту операцию в Разделе 6 налоговой декларации за I квартал 2024 года (утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@ в ред. приказа от 12.12.2022 №ЕД-7-3/1191@).

Последовательность операций приведена в таблице.

Если на экспорт отгружаются несырьевые товары:

- вычет предъявленной суммы НДС производится в общеустановленном порядке, т. е. аналогично вычету по товарам (работам, услугам), имущественным правам, приобретенным для осуществления операций, облагаемых НДС по ставкам 20 и 10% (п.3 ст.172 НК РФ);

- у налогоплательщика отсутствует обязанность определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0%, т. е. отсутствует обязанность ведения раздельного учета (абз.2 п.10 ст.165 НК РФ).

Следовательно, если налогоплательщик реализует на экспорт только несырьевые товары и при этом у него отсутствуют иные основания для ведения раздельного учета (осуществление операций, которые освобождены от налогообложения по статье 149 НК РФ, и (или) местом реализации которых не признается территория РФ по ст.147 и 148 НК РФ, и (или) которые не признаются объектом налогообложения по п.2 ст.146 НК РФ), то на закладке НДС формы Учетная политика (раздел Главное – подраздел Настройки – Налоги и отчеты) нужно проверить отсутствие флага для значений Ведется раздельный учет входящего НДС по способам учета.

Согласно п.3 ст.172 НК РФ, порядок вычета входного НДС при приобретении товаров (работ, услуг), имущественных прав для операций по реализации товаров на экспорт с применением налоговой ставки 0% зависит от того, являются или нет экспортируемые товары сырьевыми (п.10 ст.165 НК РФ).

Коды видов товаров, относящихся к сырьевым, утверждены Постановлением Правительства РФ от 18.04.2018 №466 в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД).

В соответствии с утвержденными кодами следует указать, относятся или нет реализуемые на экспорт товары к группе сырьевых, проставив соответствующий флаг для каждого конкретного кода ТН ВЭД.

По умолчанию флаг Сырьевой товар снят, т. е. все реализуемые товары относятся к несырьевым.

Приобретение товаров

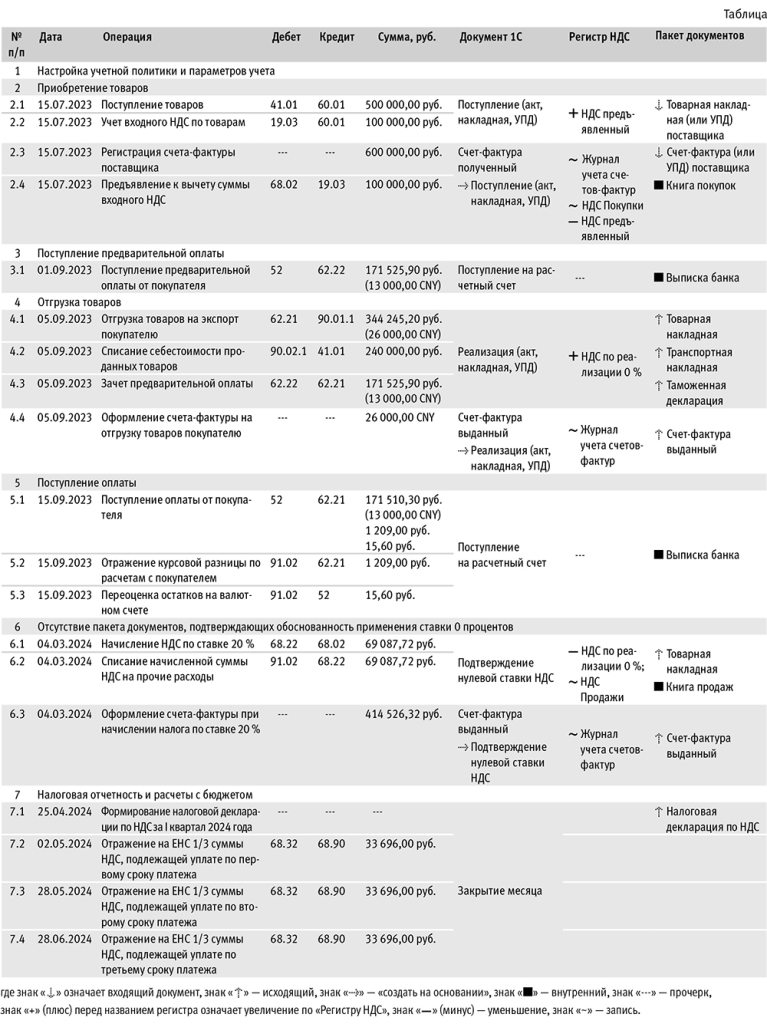

Поступление товаров в организацию (операции 2.1 «Поступление товаров», 2.2 «Учет входного НДС по товарам») регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки – подраздел Покупки), рис. 1.

Обратите внимание, если налогоплательщик ведет раздельный учет НДС, т. е. на закладке НДС формы Учетная политика (раздел Главное – подраздел Настройки – гиперссылка Налоги и отчеты) установлен флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета, то в графе Способ учета НДС для несырьевых товаров, приобретаемых для реализации на экспорт, следует установить значение Принимается к вычету.

После проведения документа Поступление (акт, накладная, УПД) будут сформированы бухгалтерские проводки:

Дебет 41.01 Кредит 60.01

– на стоимость приобретенных диванов;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленную поставщиком по приобретенным диванам.

Для целей налогового учета (НУ) по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах НУ – Сумма Дт и Сумма Кт для счетов с признаком НУ. В регистр НДС предъявленный вводится запись с видом движения Приход и событием Предъявлен НДС поставщиком.

Для регистрации полученного счета-фактуры (операции 2.3 «Регистрация счета-фактуры поставщика», 2.4 «Предъявление к вычету суммы входного НДС») необходимо в поля Счет-фактура №и от документа Поступление (акт, накладная, УПД) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. После этих действий в строке Счет-фактура появится гиперссылка для перехода в новый сформированный документ Счет-фактура полученный.

Если операция по отгрузке товаров была оформлена продавцом с помощью универсального передаточного документа (УПД) со статусом «1» (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа Поступление (акт, накладная, УПД) (рис. 1) перевести в положение УПД, и тогда документ Счет-фактура полученный будет автоматически сформирован после проведения документа Поступление (акт, накладная, УПД).

Рис. 1. Отражение приобретения товаров

Рис. 1. Отражение приобретения товаров

В этом случае перейти в новый документ Счет-фактура полученный можно:

- из списка связанных документов документа Поступление (акт, накладная, УПД);

- по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД документа Поступление (акт, накладная, УПД).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная, УПД).

Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Получен проставлена дата регистрации документа Поступление (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

- в поле Код вида операции (КВО) будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

При необходимости изменения указанных данных, например уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести из списка доступных команд, открываемого по кнопке Еще.

Если организация не ведет раздельный учет НДС (в настройках учетной политики (раздел Главное – подраздел Настройки – Налоги и отчеты) не стоит флаг для значения Ведется раздельный учет входящего НДС по способам учета), то в документе Счет-фактура полученный существует возможность для автоматического отражения вычета НДС по счету-фактуре в книге покупок за налоговый период, на который приходится дата получения счета-фактуры. Для упрощенного порядка заявления налогового вычета входного НДС необходимо установить флаг Отразить вычет НДС в книге покупок датой получения.

Если флаг снят, то вычет входного НДС можно отразить как в периоде поступления товаров (работ, услуг), так и в течение трех лет с момента принятия на учет товаров (работ, услуг, имущественных прав) документом Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС). Напомним, что вычет предъявленной суммы НДС может быть заявлен также в налоговом периоде, в котором товары (работы, услуги, имущественные права) были приняты на учет, даже если счет-фактуру налогоплательщик получил уже по окончании данного налогового периода, но до срока представления налоговой декларации, т. е. до 25-го числа месяца, следующего за истекшим налоговым периодом (абз.2 п.1.1 ст.172 НК РФ).

Обратите внимание, если налогоплательщик ведет раздельный учет НДС, т. е. на закладке НДС формы Учетная политика (раздел Главное – подраздел Настройки – гиперссылка Налоги и отчеты) установлен флаг Ведется раздельный учет входящего НДС по способам учета, то в документе Счет-фактура полученный отсутствует строка и флаг для значения Отразить вычет НДС в книге покупок датой получения. В этом случае заявление налогового вычета всегда осуществляется с помощью регламентного документа Формирование записей книги покупок.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр бухгалтерии:

Дебет 68.02 Кредит 19.03

– на сумму входного НДС в размере 100 000,00 руб.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

В регистр накопления НДС предъявленный вносится запись с видом движения Расход. В регистр накопления НДС Покупки вносится запись с событием Предъявлен НДС к вычету для регистрации счета-фактуры в книге покупок.

На основании записи регистра НДС Покупки заполняется книга покупок за период принятия к учету приобретенных товаров и получения счета-фактуры поставщика, т. е. за III квартал 2023 года (раздел Отчеты – подраздел НДС).

Сумма входного НДС по приобретенным товарам будет отражена по строке 120 Раздела 3, а также в Разделе 8 налоговой декларации по НДС за III квартал 2023 года (раздел Отчеты – подраздел 1С-Отчетность – Регламентированная отчетность).

Поступление предварительной оплаты

Поступление частичной оплаты в счет предстоящей поставки товаров (операция 3.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи – подраздел Продажи – журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 52 Кредит 62.22

– на сумму поступившей предоплаты, которая составляет 171 525,90 руб. (13 000,00 CNY х 13,1943, где 13,1943 – курс CNY к рублю РФ на дату получения предоплаты (01.09.2023).

В соответствии с пунктом 1 статьи 154 НК РФ при получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по налоговой ставке 0% в соответствии с пунктом 1 статьи 164 НК РФ, такая оплата в налоговую базу не включается. Следовательно, у продавца отсутствует обязанность по исчислению НДС с полученной суммы предоплаты и составлению счета-фактуры.

Отгрузка товаров

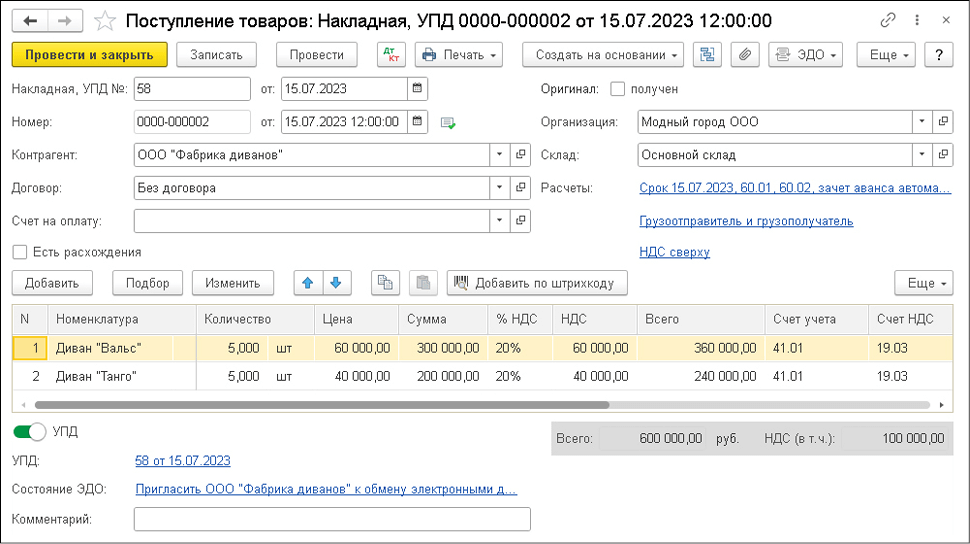

Отгрузка товаров на экспорт в адрес покупателя Cedar Holdings Group (операции 4.1 «Отгрузка товаров на экспорт покупателю», 4.2 «Списание себестоимости проданных товаров», 4.3 «Зачет предварительной оплаты») в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД), рис. 2.

Рис. 2. Отражение реализации товаров на экспорт

Рис. 2. Отражение реализации товаров на экспортПоскольку стоимость реализованных товаров в договоре с иностранным покупателем установлена в CNY, документ Реализация (акт, накладная, УПД) также заполняется в CNY.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01

– на себестоимость списанных диванов «Вальс»;

Дебет 62.21 Кредит 90.01.1

– на продажную стоимость диванов «Вальс»;

Дебет 62.22 Кредит 62.21

– на сумму засчитываемой предоплаты, если в документе Реализация (акт, накладная, УПД) (рис. 2) в строке Расчеты стоит значение зачет аванса автоматически.

В соответствии с абзацем 3 пункта 9 ПБУ 3/2006 (утв. приказом Минфина России от 27.11.2006 №154н) статьей 316 НК РФ выручка от реализации диванов «Вальс» в бухгалтерском учете (БУ) и НУ составляет 344 245,20 руб. (13 000,00 CNY х 13,1943 + 13 000,00 CNY х 13,2861, где 13,1943 – курс CNY на дату получения предоплаты (01.09.2023), а 13,2861 – курс CNY на дату отгрузки товаров (05.09.2023).

В регистр НДС по реализации 0% вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 0%.

Поскольку, согласно пункту 3 статьи 153 НК РФ, налоговая база при осуществлении операций по реализации товаров (работ, услуг), облагаемых по ставке 0%, в случае расчетов по таким операциям в иностранной валюте определяется в рублях по курсу ЦБ РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), то Сумма без НДС указывается в размере 345 438,60 руб. (26 000,00 CNY х 13,2861, где 13,2861 – курс CNY на дату отгрузки товаров (05.09.2023)).

Следует обратить внимание, что при наличии предоплаты налоговая база по НДС будет отличаться от выручки от реализации товаров, признанной в БУ и НУ, которая составляет 344 245,20 руб.

В регистр Рублевые суммы документов в валюте вводятся записи о рублевом эквиваленте сумм, отраженных в документе Реализация (акт, накладная, УПД) в CNY, причем как для определения выручки от реализации в БУ и НУ, так и для расчета налоговой базы по НДС, которые могут отличаться в случае поступления от покупателя предварительной оплаты.

Для создания счета-фактуры на отгруженные на экспорт товары (операция 4.4 «Оформление счета-фактуры на отгрузку товаров покупателю») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная, УПД), рис. 2. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД). Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ реализации;

- в строке Документы об отгрузке будет размещена гиперссылка <Авто>. Сведения этой строки предназначены для заполнения с 01.07.2021 строки 5а «Документ об отгрузке» счета-фактуры (пп.«з(1)» п.1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 №1137, далее – Постановление №1137). Автоматически в строке 5а счета-фактуры указываются реквизиты товарной накладной (акта) или УПД, которыми оформляется отгрузка товаров (передача работ, оказание услуг, передача имущественных прав). При необходимости сведения о первичном документе могут быть отредактированы вручную в соответствующей форме, в которую можно перейти по гиперссылке <Авто>;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Составлен будет стоять на значении На бумажном носителе;

- в строке Выставлен (передан контрагенту) будет проставлен флаг и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры.

В результате проведения документа Счет-фактура выданный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить далее его печать.

Согласно пункту 7 статьи 169 НК РФ, в случае выражения обязательств по сделке в иностранной валюте суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте. Поэтому в печатной форме счета-фактуры указывается наименование (Евро) и код (978) в соответствии с Общероссийским классификатором валют (ОК (МК (ИСО 4217) 003-97) 014-2000, утв. постановлением Госстандарта России от 25.12.2000 №405-ст), и все стоимостные показатели отражаются в EUR (пп.«м» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137).

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1–8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных пунктом 5 статьи 169 НК РФ и Постановлением №1137 (письмо ФНС России от 23.08.2021 №3-1-11/0116@).

Операции отгрузки товаров на экспорт до подтверждения обоснованности применения ставки 0% в книге продаж, а также в налоговой декларации по НДС не отражаются.

Поступление оплаты

Поступление окончательной оплаты за реализованные товары (операции 5.1 «Поступление оплаты от покупателя», 5.2 «Отражение курсовой разницы по расчетам с покупателем», 5.3 «Переоценка остатков на валютном счете») в программе также отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи – подраздел Продажи – журнал документов Счета покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 91.02 Кредит 62.21

– на образовавшуюся отрицательную курсовую разницу, которая составляет 1 209,00 руб. (13 000,00 CNY х (13,2861 – 13,1931), где 13,2861 – курс CNY на дату отгрузки товаров (05.09.2023), а 13,1931 – курс CNY на дату оплаты (15.09.2023);

Дебет 91.02 Кредит 52

– на образовавшуюся отрицательную курсовую разницу в результате пересчета средств на банковском счете в CNY, составляющую 15,60 руб.;

Дебет 52 Кредит 62.21

– на сумму поступившей оплаты, которая составляет 171 510,30 руб. (13 000,00 CNY х 13,1931, где 13,1931 – курс CNY на дату оплаты (15.09.2023).

Изменение курса CNY при последующей окончательной оплате реализованных на экспорт товаров не приводит к корректировке налоговой базы по НДС, сформированной на дату отгрузки товаров покупателю.

Отсутствие пакета документов, подтверждающих применение ставки НДС 0%

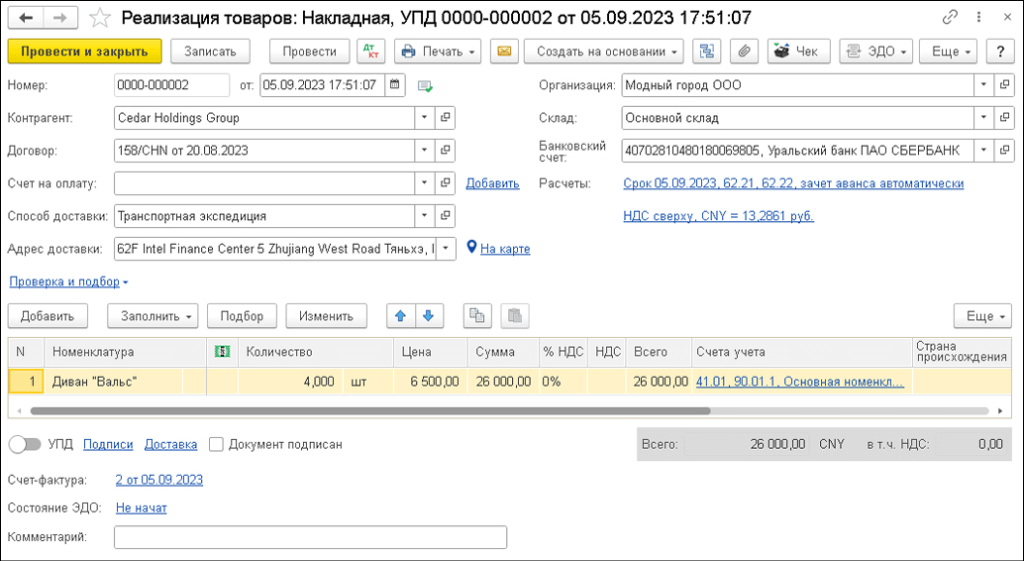

Регистрация события, фиксирующего отсутствие по истечении 180 календарных дней собранного пакета документов, подтверждающих обоснованность применения ставки 0 процентов (операции 6.1 «Начисление НДС по ставке 20%», 6.2 «Списание начисленной суммы НДС на прочие расходы»), в программе производится с помощью регламентного документа Подтверждение нулевой ставки НДС, который открывается по кнопке Создать (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС).

В поле от указывается дата, соответствующая 181 календарному дню с даты отгрузки.

В поле Статья прочих расходов указывается значение Списание НДС на прочие расходы.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Перед проведением документа необходимо в графе Событие выбрать значение Не подтверждена ставка 0%. Именно с таким значением события в программе производится начисление НДС по ставке 20% на дату отгрузки товаров (п.9, пп.1 п.1 ст.167 НК РФ).

Согласно пункту 22(1) Правил ведения книги продаж, утв. Постановлением №1137, при реализации товаров, вывезенных в таможенной процедуре экспорта в соответствии с подпунктом 1 пункта 1 статьи 164 НК РФ, в случае непредставления налогоплательщиками в налоговый орган в установленный статьей 165 НК РФ срок документов, подтверждающих обоснованность применения налоговой ставки 0%, налогоплательщики регистрируют в книге продаж счета-фактуры, составленные в одном экземпляре, при исчислении налога по ставкам, предусмотренным пунктами 2 и 3 статьи 164 НК РФ.

Поэтому при проведении документа Подтверждение нулевой ставки НДС с событием Не подтверждена ставка 0% автоматически формируется документ Счет-фактура выданный, сведения о котором появляются в табличной части документа Подтверждение нулевой ставки НДС в графе Счет-фактура (операция 6.3 «Оформление счета-фактуры при начислении налога по ставке 20%»), рис. 3.

Рис. 3. Регистрация отсутствия пакета документов, подтверждающих применение ставки НДС 0 %

Рис. 3. Регистрация отсутствия пакета документов, подтверждающих применение ставки НДС 0 %В новом документе Счет-фактура выданный все сведения будут заполнены автоматически на основании документа Подтверждение нулевой ставки НДС.

Кроме того:

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ Подтверждение нулевой ставки;

- в строке Документы об отгрузке будет размещена гиперссылка <Авто>. Сведения этой строки предназначены для заполнения с 01.07.2021 строки 5а «Документ об отгрузке» счета-фактуры (пп.«з(1)» п.1 Правил заполнения счета-фактуры, утв. Постановлением №1137). Автоматически в строке 5а счета-фактуры указываются реквизиты товарной накладной (акта) или УПД, которыми оформляется отгрузка товаров (передача работ, оказание услуг, передача имущественных прав). При необходимости сведения о первичном документе могут быть отредактированы вручную в соответствующей форме, в которую можно перейти по гиперссылке <Авто>;

- в поле Код вида операции будет отражено значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 №ММВ-7-3/136@);

- переключатель Составлен будет стоять на значении На бумажном носителе;

- в строке Выставлен (передан контрагенту) будет проставлен флаг и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры.

Кроме того, поскольку этот счет-фактура составляется в одном экземпляре, то можно снять флаг для значения Выставлен (передан контрагенту), после чего будет автоматически удалена и дата выставления. В то же время данный показатель принципиального значения не имеет, поскольку не содержится в книге продаж и книге покупок.

В регистр Журнал учета счетов-фактур будет введена запись для журнала учета полученных и выставленных счетов-фактур для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить далее его печать в одном экземпляре. После проведения документа Подтверждение нулевой ставки НДС (рис. 3) формируются бухгалтерские проводки:

Дебет 68.22 Кредит 68.02

– на сумму НДС, начисленную к уплате в бюджет и составляющую 69 087,72 руб. (26 000,00 CNY х 13,2861 х 20 %, где 13,2861 – курс CNY на дату отгрузки товаров (05.09.2023);

Дебет 91.02 Кредит 68.22

– на сумму НДС, начисленную к уплате в бюджет и отнесенную в БУ на прочие расходы.

Согласно письму Минфина России от 27.07.2015 №03-03-06/1/42961, для целей налога на прибыль сумма НДС, исчисленная в связи с неподтверждением права на применение ставки 0%, учитывается в составе расходов на основании подпункта 1 пункта 1 статьи 264 НК РФ.

Следует обратить внимание, что сумма налога, исчисленная экспортером в случае отсутствия пакета документов, предусмотренных статьей 165 НК РФ, подлежит вычету (п.10 ст.171 НК РФ). При этом пункт 3 статьи 172 НК РФ не дает четкого представления о том, в каком именно периоде экспортер несырьевых товаров может реализовать свое право. Напомним, что до внесения соответствующих поправок вычеты сумм НДС, указанных в пункте 10 статьи 171 НК РФ, производились для всех видов товаров на дату, соответствующую моменту последующего исчисления налога по налоговой ставке 0% при наличии на этот момент документов, предусмотренных статьей 165 НК РФ.

Тем не менее в случае, когда у налогоплательщика есть уверенность в том, что пакет документов позже все-таки будет собран, не следует производить списание начисленной суммы НДС с кредита счета 68.22 в дебет счета 91.02. В регистр НДС по реализации 0% вносится запись с видом движения Расход и событием Не подтверждена ставка 0%.

В регистр НДС Продажи вносится запись с событием Не подтверждена ставка 0% для проведения регистрационной записи в книге продаж.

Поскольку полный пакет документов не собран на 181-й календарный день со дня проставления на перевозочных документах отметки таможенных органов, свидетельствующей о помещении товаров под таможенную процедуру экспорта, моментом определения налоговой базы по данной операции будет является последнее число квартала, на который приходится истечение соответствующего срока, указанного в пункте 9 статьи 165 НК РФ (в ред. Закона №549-ФЗ).

Следовательно, выставленный на 181-й календарный день счет-фактура будет автоматически зарегистрирован в книге продаж за I квартал 2024 года (раздел Продажи – подраздел НДС).

Согласно пункту 3 статьи 172 НК РФ, вычет сумм входного НДС по операциям реализации несырьевых товаров, облагаемым с применением налоговой ставки 0%, производится в общеустановленном порядке.

Следовательно, изменение порядка налогообложения реализации несырьевых товаров на экспорт не приводит к необходимости какой-либо корректировки ранее заявленных налоговых вычетов.

Налоговая отчетность и расчеты с бюджетом

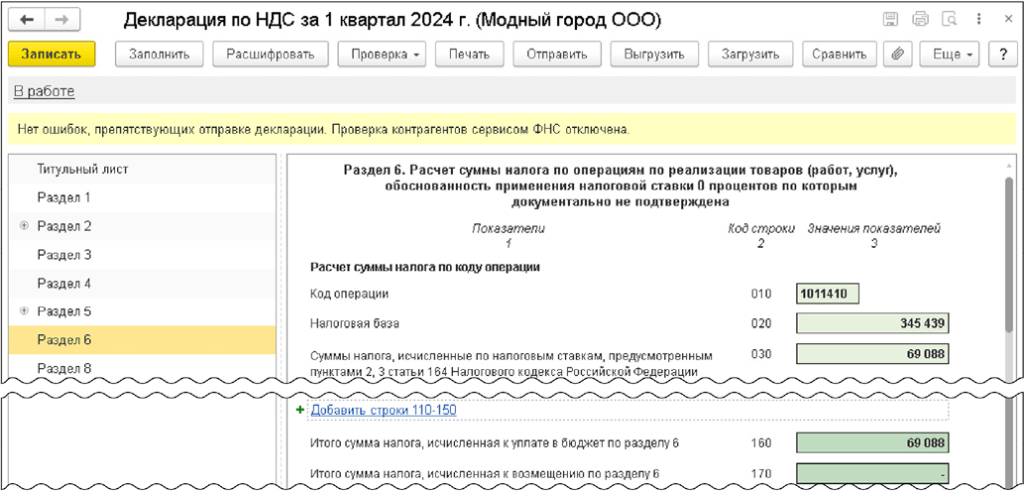

Отражение начисленной суммы налога по неподтвержденной экспортной отгрузке производится в Разделе 6 налоговой декларации по НДС за I квартал 2024 года (раздел Отчеты – подраздел 1С-Отчетность – Регламентированные отчеты), рис. 4.

Рис. 4. Раздел 6 декларации по НДС за I квартал 2024 года

Рис. 4. Раздел 6 декларации по НДС за I квартал 2024 годаВ Разделе 6 декларации по НДС, согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@, будут указаны:

- код операции (строка 010) – «1011410», что соответствует реализации несырьевых товаров, вывезенных в таможенной процедуре экспорта;

- налоговая база (строка 020) – 345 439 руб., которая определена по курсу ЦБ РФ, установленному на дату отгрузки товаров (26 000,00 CNY х 13,2861, где 13,2861 – курс CNY на дату отгрузки товаров (05.09.2023));

- начисленная сумма НДС (строка 030) – 69 088 руб. (345 439 руб. х 20%).

Входная сумма НДС по несырьевым товарам, приобретенным 15.07.2023 (4 шт. диванов «Вальс»), операция по реализации которых на экспорт отражена в Разделе 6 декларации по НДС за I квартал 2024 года, была отражена в составе налоговых вычетов по строке 120 Раздела 3 налоговой декларации по НДС периода приобретения этих товаров, которым в данном случае является III квартал 2023 года. Кроме того, сведения из книги продаж будут отражены в Разделе 9.

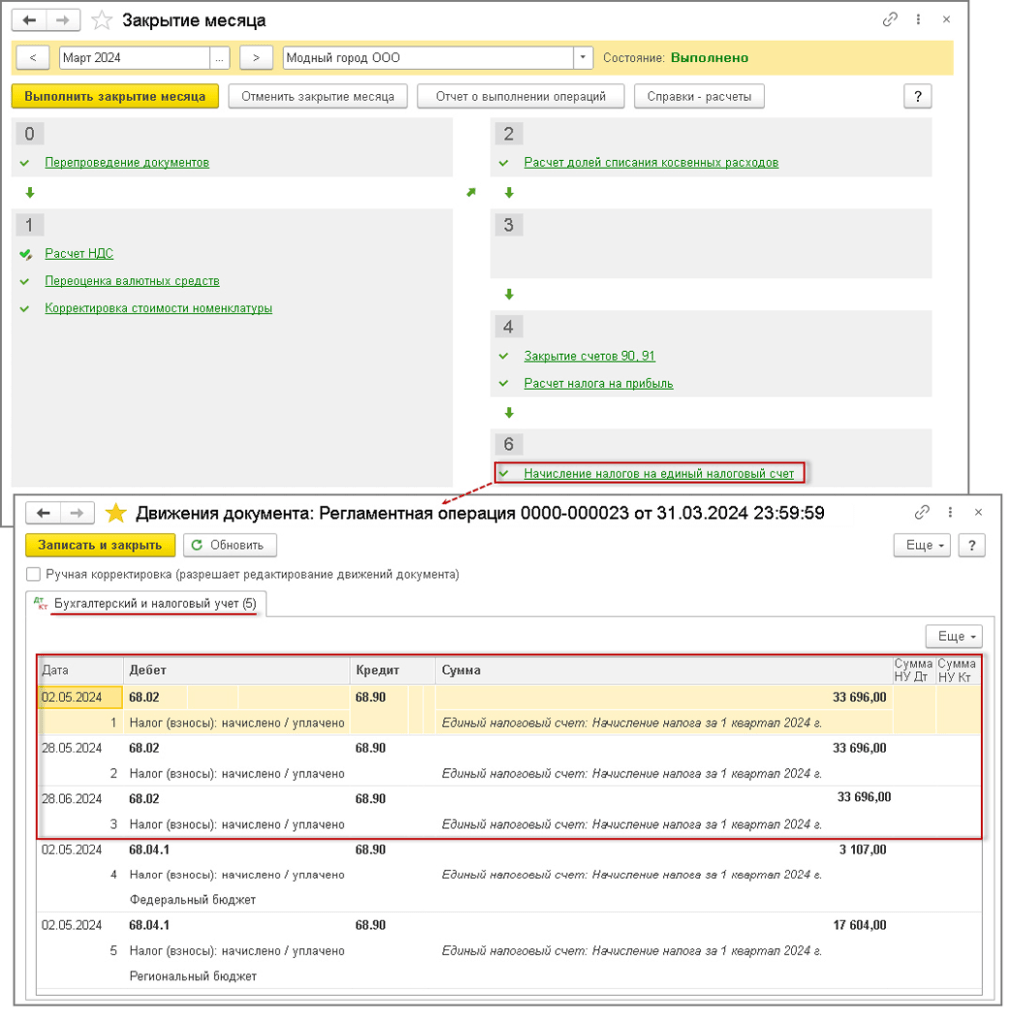

Перенос на счет 68.90 «Единый налоговый счет» задолженности по уплате НДС на основании декларации за I квартал 2024 года (операции 7.2 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате, по первому сроку платежа», 7.3 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате, по второму сроку платежа», 7.4 «Отражение на ЕНС 1/3 суммы НДС, подлежащей уплате, по третьему сроку платежа») производится автоматически после выполнения операции Закрытие месяца (раздел Операции – подраздел Закрытие периода).

Поскольку начисление НДС в качестве налогоплательщика производится по результатам налогового периода, которым в данном случае является I квартал 2024 года, перенос задолженности по уплате НДС на ЕНС производится после выполнения обработки Закрытие месяца за март 2024 года.

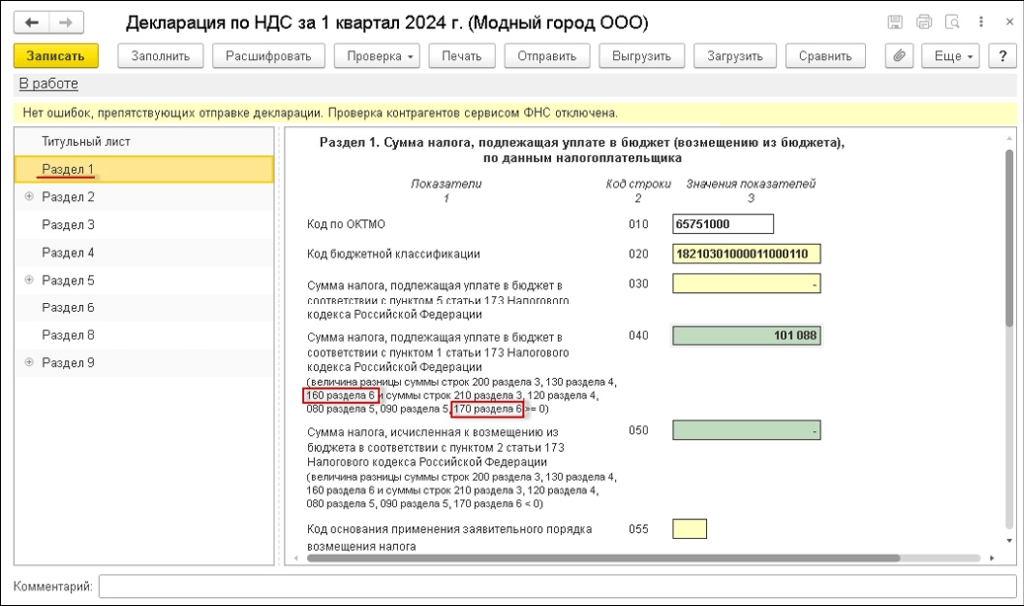

Обратите внимание, перенос на счет 68.90 задолженности по уплате НДС производится после выполнения Закрытия месяца за последний месяц налогового периода (квартала) вне зависимости от наличия сформированной декларации по НДС за соответствующий налоговый период и вне зависимости от даты формирования данной декларации по НДС. В данном случае на основании проведенных в I квартале 2024 года операций в соответствии с налоговой декларацией по НДС за I квартал 2024 года (рис. 5) в регистр бухгалтерии будут внесены записи, отражающие расчеты по НДС:

Рис. 5. Перенос на счет 68.90 "Единый налоговый счет" задолженности по уплате НДС

Рис. 5. Перенос на счет 68.90 "Единый налоговый счет" задолженности по уплате НДСДебет 68.02 Кредит 68.90 – на суммы НДС, подлежащие уплате в бюджет в качестве налогоплательщика, в том числе с учетом суммы НДС в размере 69 088 руб., начисленной по неподтвержденному экспорту и отраженной в Разделе 6 (рис. 4) по срокам 02.05.2024, 28.05.2024, 28.06.2024 в размере 33 696,00 руб. (101 088 руб. / 3), рис. 6.

В случае, если сумма налога, исчисленная к уплате в бюджет, не делится равными долями на три срока уплаты, то округление в большую сторону проводится в последнем сроке уплаты (информационное сообщение ФНС России от 17.10.2008, письмо УФНС России по Москве от 26.12.2008 №19-12/121393).

Рис. 6. Раздел 1 декларации по НДС за I квартал 2024 года

Рис. 6. Раздел 1 декларации по НДС за I квартал 2024 годаВ материале использованы фото Andrii Yalanskyi/Shutterstock/Fotodom.

из статьи 167 НК РФ п.9 второй абзац: "В случае, если документы (их копии), предусмотренные статьей 165 настоящего Кодекса, не собраны в течение сроков, указанных в пункте 9 статьи 165 настоящего Кодекса, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, на который приходится истечение соответствующего срока, указанного в пункте 9 статьи 165 настоящего Кодекса, если иное не предусмотрено настоящим пунктом."

А в статье курс для определения налоговой базы по дате отгрузки. Статья свежая, информация устаревшая.

Товаровед в мыле, Да, это момент определения налоговой базы. Но "Налоговая база при реализации товаров на экспорт в соответствии с п.1 ст.164 НК РФ в случае расчетов по таким операциям в иностранной валюте определяется в рублях по курсу ЦБ РФ на дату отгрузки товаров (п.3 ст.153 НК РФ)".

Прогрессивный бухгалтер, Речь не о расчетах в валюте, а об определении налоговой базы для расчета НДС, если документы не собраны в течение 180 дней. С 01.01.2024 года налоговая база определяется по курсу на последнее число квартала. В вашей статье это прописано, а на примерах информация по старым правилам.

Товаровед в мыле, Обратите внимание на разницу понятий: момент определения налоговой базы и порядок определения самой налоговой базы. Момент - на последнее число квартала. Курс - на дату отгрузки.

Прогрессивный бухгалтер, а для чего определяется момент налоговой базы на последнее число квартала? для какой цели? для начисления НДС и уплаты в бюджет?

Товаровед в мыле, Именно так. Только раньше надо было сдавать уточненку за период отгрузки - а сейчас в текущем квартале. При этом сама сумма НДС не меняется