Обязанность проведения инвентаризации активов и обязательств установлена ст. 11 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»; п.26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 №34н; п. 1.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 №49.

Случаи, сроки, порядок проведения, перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно. Исключение – обязательная инвентаризация (ч.3 ст.11 Закона №402-ФЗ, п.26 Положения №34н, п.2.1 Методических указаний №49).

ФСБУ 28/2023 «Инвентаризация», утв. приказом Минфина России от 13.01.2023 №4н обязателен для применения с 1 апреля 2025 года. В «1С:Предприятии» необходимые изменения будут поддержаны.

Случаи обязательного проведения инвентаризации установлены п.27 Положения №34н и п.1.5 Методических указаний №49. Обязательная инвентаризация проводится, в том числе перед составлением годовой бухгалтерской отчетности. Инвентаризация имущества перед составлением годовой бухотчетности проводится не ранее 1 октября отчетного года (основных средств – не реже одного раза в три года). В районах Крайнего Севера и приравненных к ним местностях инвентаризацию товаров, сырья и материалов можно проводить в период их наименьших остатков.

Общие правила, порядок проведения инвентаризации и оформления ее результатов, включая примерные формы описей и актов, определены в Методических указаниях №49.

Бухгалтерский учет

Порядок проведения инвентаризации товарно-материальных ценностей определен пунктами 3.15–3.26 Методических указаний №49. Выявленные при инвентаризации расхождения регистрируются в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч.4 ст.11 Закона №402-ФЗ).

Взаимный зачет недостач и излишков товарно-материальных ценностей (ТМЦ) в результате пересортицы может производиться по решению руководителя организации только за один и тот же проверяемый период у одного и того же проверяемого лица в отношении одного и того же наименования и в тождественных количествах (п.5.3 Методических указаний №49).

Материально ответственные лица представляют подробные объяснения о допущенной пересортице инвентаризационной комиссии, предложения о взаимном зачете излишков и недостач представляются на рассмотрение руководителю организации, который уже и принимает окончательное решение о зачете (п.п.5.3, 5.4 Методических указаний №49).

В бухгалтерском учете (БУ) расхождения между фактическим наличием ТМЦ и данными бухгалтерского учета с учетом пересортицы отражаются в следующем порядке (п.28 Положения №34н, п.п.5.1, 5.3 Методических указаний №49):

- Производится зачет выявленной пересортицы, если руководитель организации принял такое решение.

- Если стоимость ТМЦ в недостаче больше, чем стоимость ТМЦ в излишке, то разница в стоимости относится на виновных лиц либо (если они не установлены или суд отказал во взыскании с них убытков) на уменьшение финансового результата организации.

- Если стоимость ТМЦ в излишке больше, чем стоимость ТМЦ в недостаче, то разница в стоимости увеличивает финансовый результат организации.

- После зачета пересортицы:

- оставшаяся недостача ТМЦ:

- в пределах норм естественной убыли списывается на издержки производства или обращения (включается в расходы);

- сверх норм естественной убыли относится на виновных лиц либо (если они не установлены или суд отказал во взыскании с них убытков) на уменьшение финансового результата организации;

- оставшийся излишек ТМЦ приходуется по рыночной стоимости, увеличивая финансовый результат организации.

Проводки по учету пересортицы:

Дебет 41 (номенклатурная позиция, по которой выявлен излишек) Кредит 41 (номенклатурная позиция, по которой выявлена недостача) – зачтены излишки в счет недостачи по товарам (материалам) того же наименования;

Дебет 94 Кредит 41 (номенклатурная позиция, по которой выявлена недостача) – отражена стоимость товаров (материалов) в недостаче сверх зачтенной по пересортице суммы;

Дебет 73.2 (76.2) Кредит 94 – сумма недостачи, признанная виновным лицом или присужденная судом к взысканию, отнесена на виновное лицо;

Дебет 91.02 Кредит 94 – сумма недостачи отнесена на прочие расходы (если виновные не установлены или суд отказал во взыскании с них убытков);

Дебет 41 (номенклатурная позиция, по которой выявлен излишек) Кредит 91.01 – стоимость товаров (материалов) в излишке сверх зачтенной по пересортице суммы учтена в прочих доходах.

- Видеозапись онлайн-лекции эксперта 1С, государственного советника РФ 3 класса Татьяны Максимовой об инвентаризации согласно ФСБУ 28/2023.

Налоговый учет

Возможность взаимного зачета излишков и недостач (пересортица) главой 25 НК РФ не предусмотрена (письмо Минфина России от 23.05.2016 №03-03-06/1/29309). Поэтому выявленная в результате инвентаризации пересортица будет отражаться в полной сумме в качестве излишков и недостач материальных ценностей.

Стоимость излишков ТМЦ, выявленных в результате инвентаризации, признается внереализационным доходом организации в том отчетном периоде, в котором они выявлены (п.20 ст.250, п.1 ст.271 НК РФ). Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы с учетом положений статьи 105.3 НК РФ, то есть по рыночной цене (п.5 ст.274 НК РФ).

Недостачи, выявленные при инвентаризации имущества, для целей исчисления налога на прибыль учитываются:

- если виновное лицо установлено – во внереализационных расходах на дату признания суммы ущерба виновным лицом или вступления в силу решения суда о взыскании с виновного суммы ущерба с одновременным включением этой же суммы во внереализационные доходы (п.3 ст.250, пп.4 п.4 ст.271 НК РФ);

- если виновное лицо не установлено – во внереализационных расходах на дату документа уполномоченного госоргана, подтверждающего, что виновные лица не установлены (пп.5 п.2 ст.265 НК РФ), или не учитываются в расходах, если этого документа нет.

НДС при выявленной недостаче имущества в соответствии с НК РФ восстанавливать не нужно (см., например, письма Минфина России от 27.01.2023 №03-03-06/1/6428, от 14.03.2022 №03-03-06/1/18445, от 25.10.2021 №03-03-06/1/86111, ФНС России от 21.05.2015 №ГД-4-3/8627@). Начисление НДС с суммы компенсации ущерба виновным лицом денежными средствами также не производится (п.10 письма Минфина России от 07.10.2008 №03-03-06/4/67).

- Нужно ли восстанавливать НДС по имуществу, списанному в связи с порчей, хищением, потерей, конфискацией и т. п.

- О расходах в виде естественной убыли

- Можно ли учесть в расходах потери от естественной убыли МПЗ, если нормы потерь по ним не утверждены

- Печатные формы документов: приказ (постановление, распоряжение) о проведении инвентаризации (ИНВ-22), инвентаризационная опись товарно-материальных ценностей (ИНВ-3), сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19)

Особенности отражения инвентаризации товаров в «1С:Бухгалтерии 8»

Инвентаризация товаров отражается в «1С:Бухгалтерии 8» документом Инвентаризация товаров на складе, пересортица товаров – документом Операция. Чтобы себестоимость излишков товаров, выявленных при инвентаризации, при их реализации определялась отдельно от себестоимости таких же товаров, приобретенных за плату, следует учитывать их по отдельной номенклатурной позиции (актуально только для способа оценки материально-производственных запасов (МПЗ) По средней).

Обратите внимание, что при учете МПЗ По средней зачет пересортицы товаров в программе следует проводить в последний день месяца после проведения всех документов поступления и выбытия по товарам, в отношении которых проводится зачет, по сложившейся на эту дату средней себестоимости товаров.

Если себестоимость товара, по которому выявлена недостача, выше, чем себестоимость товара, по которому выявлен излишек, то для корректного отражения средней себестоимости товара, выявленного в недостаче, при зачете пересортицы в программе возможны следующие варианты:

- Вариант 1: использование вспомогательного балансового счета (например, счет 000 без аналитики и количественного учета). Формируемые проводки:

- Вариант 2: использование вспомогательного склада: перед зачетом товара по пересортице следует переместить товары в недостаче в количестве, которое будет зачитываться, на виртуальный вспомогательный склад и зачет пересортицы проводить по товарам в недостаче именно с этого склада.

- Можно использовать собственный вариант, но при этом следует обратить внимание на то, что если в проводке по кредиту счета 41 (товар в недостаче) списывается себестоимость, отличная от себестоимости этого товара, то при закрытии месяца возможны корректировки стоимости номенклатуры, которые могут исказить реальную себестоимость товара в недостаче. Именно во избежание этого предлагается использовать либо вспомогательный счет (Вариант 1), либо вспомогательный склад (Вариант 2).

Дебет 000 Кредит 41 (товар в недостаче) – в сумме себестоимости товара в недостаче (с учетом количества товара к зачету)

Дебет 41 (товар в излишке) Кредит 000 – в сумме себестоимости товара в излишке (с учетом количества товара к зачету);

Дебет 94 Кредит 000 – в сумме превышения себестоимости товара в недостаче над себестоимостью товара в излишке.

Технически этот вариант представляет собой механизм сложных проводок с использованием промежуточного вспомогательного балансового счета. Недостатком этого варианта является сложность анализа проведенной пересортицы – какой товар в недостаче каким товаром в излишке зачтен, т. к. в проводках по зачету используется вспомогательный счет.

Недостатком этого варианта является возможность применения, только если ведется учет по складам По количеству и сумме или если в организации только один склад. Далее в рассматриваемом Примере используется этот вариант (вспомогательный склад – Склад пересортицы).

Как в «1С:Бухгалтерии 8» отразить пересортицу товаров

Порядок отражения в программе «1С:Бухгалтерия 8» пересортицы товаров рассмотрим на примере.

Пример

Торговое предприятие ООО «Весна» провело инвентаризацию товаров по состоянию на 25.12.2023. В результате инвентаризации выявлена пересортица товаров:

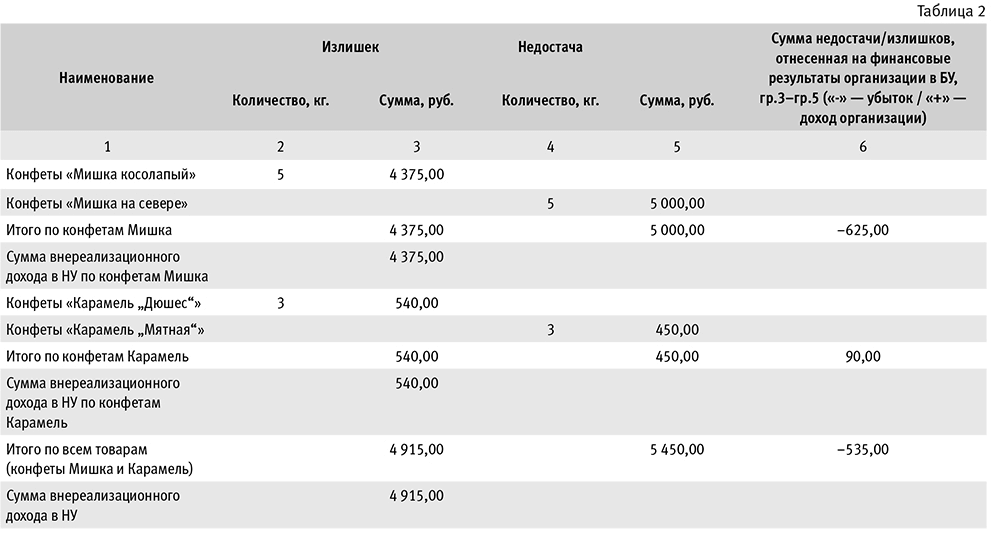

- недостача конфет «Мишка на севере» в количестве 5 кг на общую сумму 5 000,00 руб. (средняя себестоимость 1 кг по состоянию на 30.11.2023 – 1 000,00 руб.);

- излишек конфет «Мишка косолапый» в количестве 5 кг на общую сумму 4 375,00 руб. (средняя себестоимость 1 кг по состоянию на 30.11.2023 – 875,00 руб.);

- недостача конфет «Карамель „Мятная“» в количестве 3 кг на общую сумму 450,00 руб. (средняя себестоимость 1 кг по состоянию 30.11.2023 – 150,00 руб.);

- излишек конфет «Карамель „Дюшес“» в количестве 3 кг на общую сумму 540,00 руб. (средняя себестоимость 1 кг по состоянию 30.11.2023 – 180,00 руб.).

Инвентаризационная комиссия представила руководителю организации предложение по урегулированию выявленных при инвентаризации расхождений в виде пересортицы. 31.12.2023 руководителем организации было принято решение о зачете пересортицы по товарам в бухгалтерском учете и об отнесении недостачи сверх норм естественной убыли на убытки организации. Виновные лица не установлены, в целях налога на прибыль недостачи сверх норм естественной убыли не учитываются.

По учетной политике ООО «Весна» оценка товаров при выбытии производится «по средней себестоимости». Организация использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 №114н (балансовый метод).

Последовательность операций приведена в таблице 1.

Проведение инвентаризации товаров

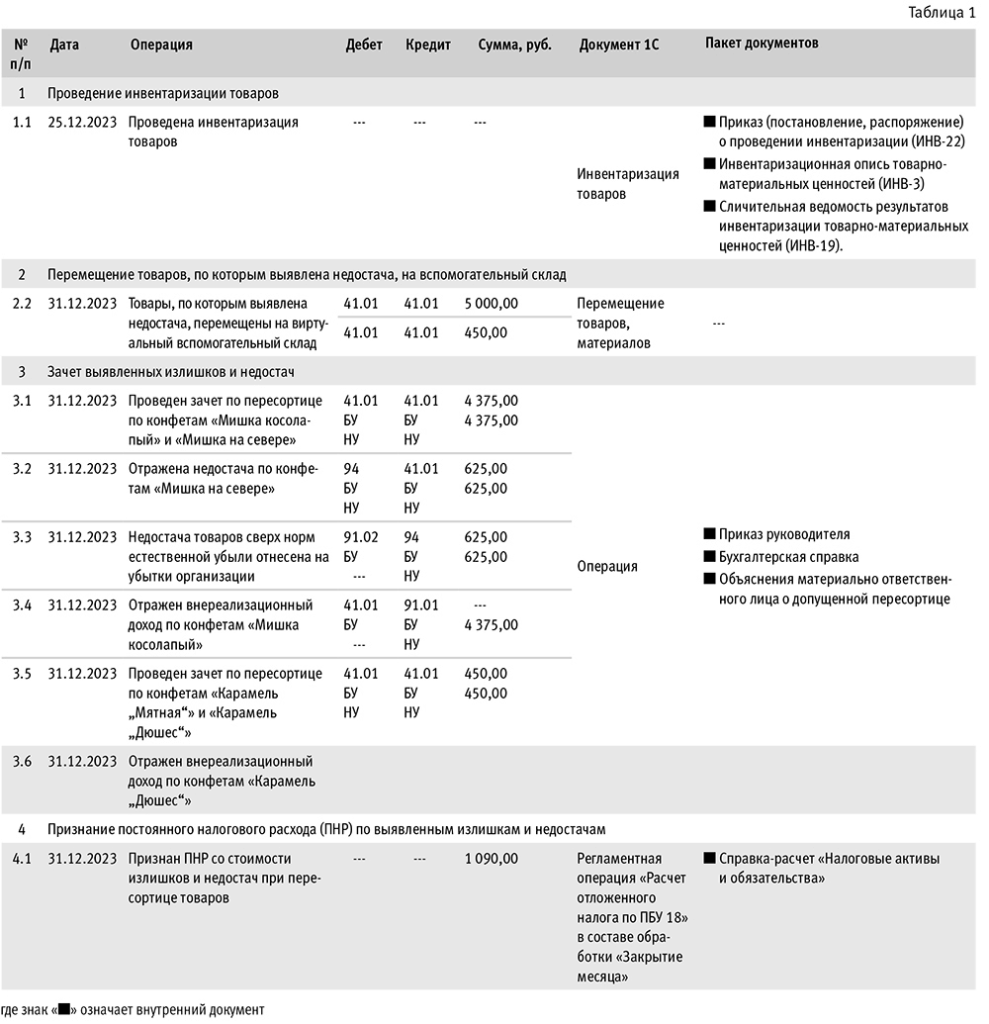

Проведение инвентаризации товаров отражается документом Инвентаризация товаров: раздел Склад – Инвентаризация товаров, кнопка Создать (см. рис. 1–3). Этот документ используется для отражения инвентаризации любых запасов (не только товаров).

В поле от указывается дата инвентаризации. В поле Склад выбирается склад, на котором проводилась инвентаризация. Материально ответственное лицо (МОЛ) в поле Ответственное лицо выбирается из справочника Физические лица.

На закладке Товары (рис. 1) по кнопке Заполнить – Заполнить по остаткам на складе следует заполнить табличную часть документа. В колонке Кол-во факт указывается фактическое количество товара. Отклонение фактического количества от учетного будет выведено в колонке Отклонение.

Рис. 1

Рис. 1

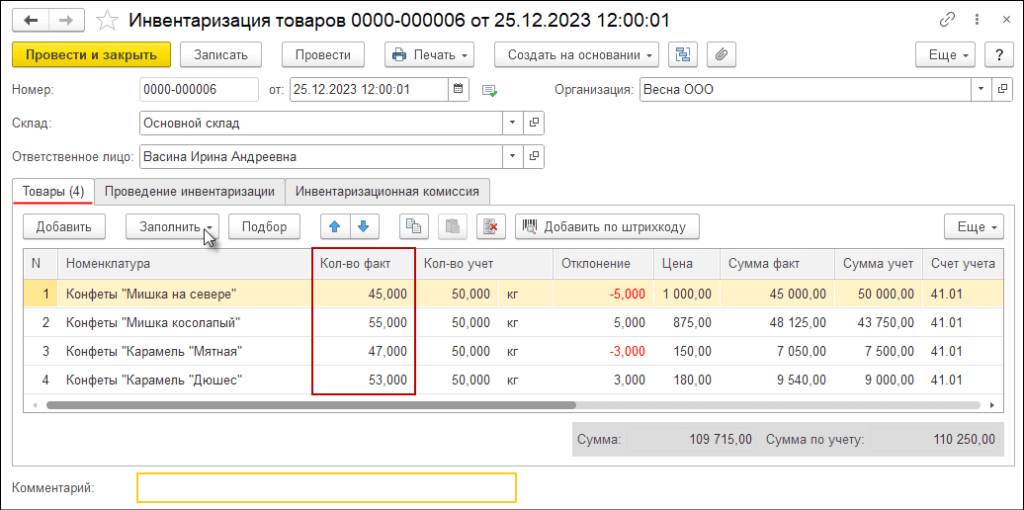

На закладке Проведение инвентаризации (рис. 2) в полях Период с и по устанавливаются сроки проведения инвентаризации. В поле Документ, № и от выбирается один из вариантов документа («Приказ», «Постановление» или «Распоряжение») и указываются его номер и дата. В поле Причина указывается причина проведения инвентаризации.

Рис. 2

Рис. 2

На закладке Инвентаризационная комиссия по кнопке Добавить следует выбрать членов инвентаризационной комиссии, в колонке Председатель отметить флагом председателя комиссии. Затем нужно нажать кнопку Провести

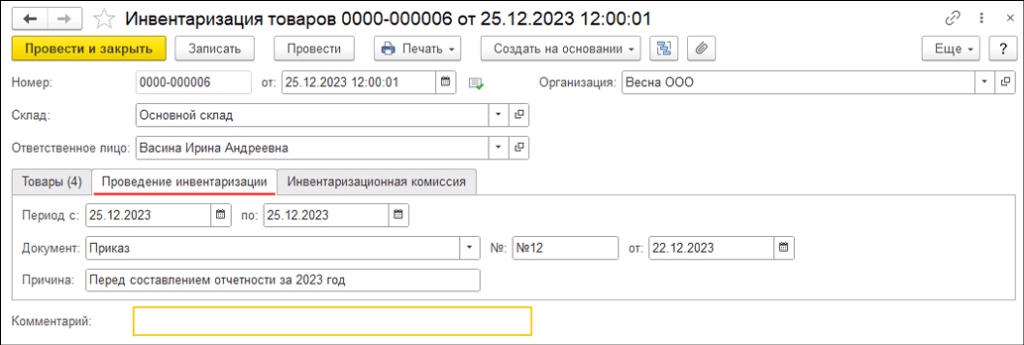

Документ проводок не формирует. Для печати документов по инвентаризации товаров по кнопке Печать выбирается соответствующий пункт (рис. 3):

- Приказ о проведении инвентаризации (ИНВ-22);

- Инвентаризационная опись товаров (ИНВ-3) (для печати инвентаризационной описи с незаполненными колонками о фактическом наличии товаров в табличной части документа на закладке Товары удаляются значения в колонке Кол-во факт);

- Сличительная ведомость (ИНВ-19) (если отклонения при инвентаризации не выявлены, сличительная ведомость не формируется).

Указанные формы утверждены постановлением Госкомстата РФ от 18.08.1998 №88, не обязательны к применению, но могут использоваться для ведения бухгалтерского учета (см. информацию Минфина России №ПЗ-10/2012).

Рис. 3

Рис. 3

Перемещение товаров в недостаче на вспомогательный склад

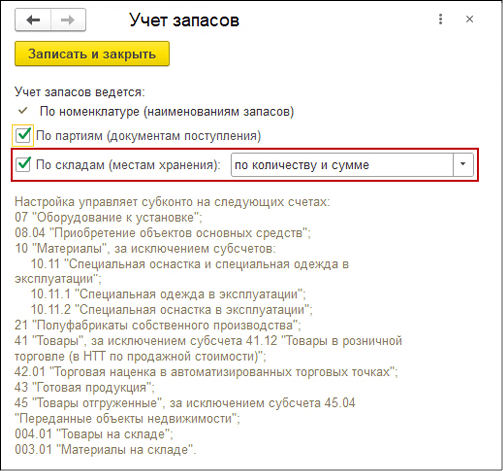

Настройка учета запасов выполняется в форме Учет запасов (рис. 4): раздел Администрирование – Параметры учета – Настройка плана счетов – ссылка в блоке Учет запасов.

Рис. 4

Рис. 4

Проверяется способ учета запасов. Если учет запасов по складам ведется только по количеству, тогда способ отражения зачета пересортицы, описанный в этом разделе, применять нельзя. Следует использовать иные варианты зачета пересортицы, предложенные выше.

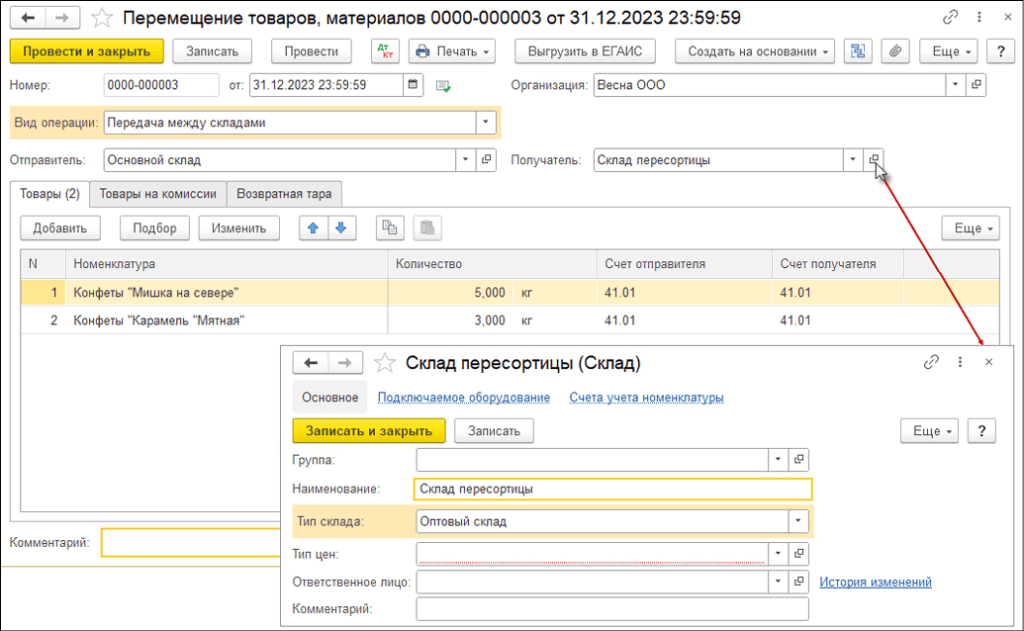

Товары, по которым выявлена недостача, перемещаются на виртуальный вспомогательный склад документом Перемещение товаров, материалов (рис. 5): раздел Склад, кнопка Создать.

Рис. 5

Рис. 5

В поле От указывается дата отражения пересортицы – последний день месяца. Вид операции – Передача между складами. В поле Отправитель выбирается склад, на котором была проведена инвентаризация, в поле Получатель – вспомогательный склад (если пересортица проводится впервые, то по кнопке со знаком «плюс» следует создать новый склад), на который будут перемещаться товары, по которым выявлена недостача, для отражения пересортицы.

На закладке Товары заполняется табличная часть документа по кнопке Добавить (выбираются товары в недостаче, которые будут зачтены излишками по пересортице). Затем указывается количество товаров в одноименной колонке (соответствует количественному остатку товаров).

В полях Счет отправителя, Счет получателя выбирается счет учета товаров (в Примере счет 41.01 «Товары на складах»). Затем следует нажать кнопку Провести и закрыть.

В результате проведения документа формируются проводки, отражающие перемещение товаров в недостаче на виртуальный склад пересортицы:

Дебет 41.01 (товар в недостаче) (склад пересортицы)

Кредит 41.01 (товар в недостаче) (основной склад) – на сумму и количество перемещаемых товаров.

Зачет выявленных излишков и недостач

Теперь необходимо провести зачет выявленных излишков и недостач (операции 3.1–3.6 из таблицы 1). Данные представлены в таблице 2.

В программе для зачета выявленных излишков и недостач применяется документ Операция (рис. 6): раздел: Операции – Операции, введенные вручную, по кнопке Создать. По кнопке Добавить заполняется табличная часть документа.

Рис. 6

Рис. 6

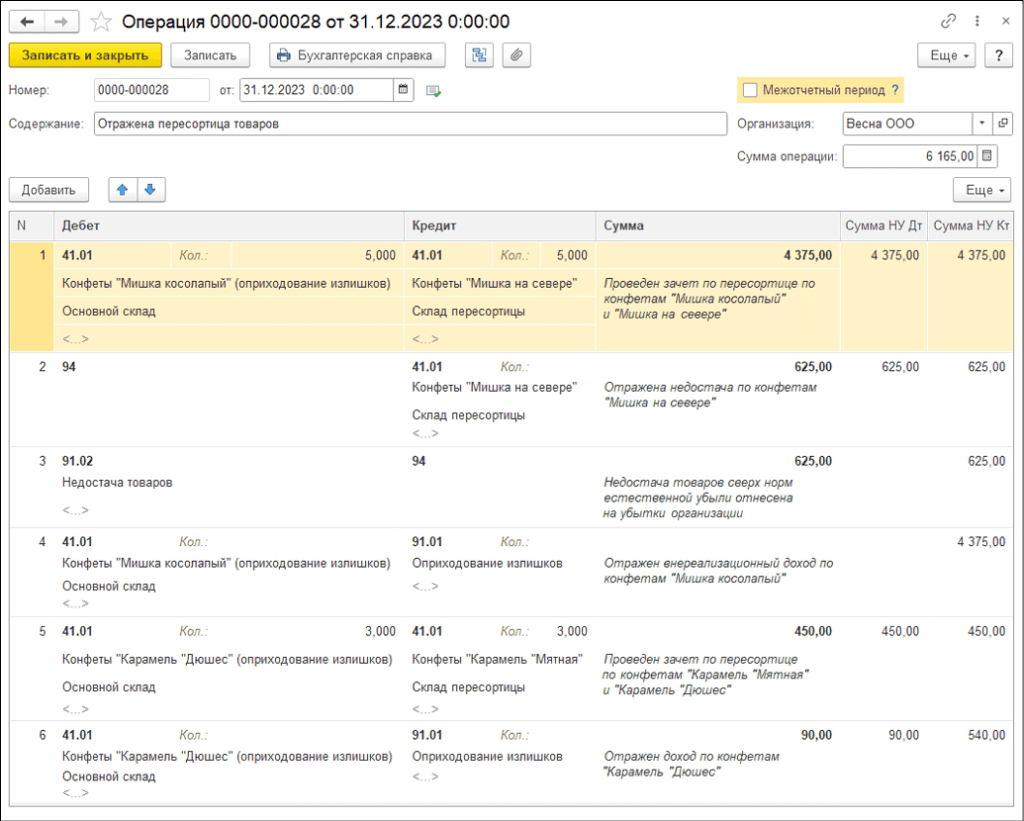

Проводка №1. Проводится зачет по пересортице по конфетам «Мишка косолапый» и «Мишка на севере»).

В колонке Дебет выбирается счет учета товаров (в Примере 41.01 «Товары на складах»). Затем выбирается (создается новая) номенклатурная позиция для излишков товаров, выявленных при инвентаризации, в справочнике Номенклатура (чтобы себестоимость товаров, выявленных при инвентаризации, при их реализации определялась отдельно от себестоимости таких же товаров, приобретенных за плату, учитывайте их по отдельной номенклатурной позиции (актуально только для способа оценки МПЗ «по средней»)).

Указывается количество товара, которое зачитывается по пересортице. Выбирается склад, на котором была проведена инвентаризация. В колонке Кредит следует выбрать счет учета товаров (в Примере 41.01 «Товары на складах») и товар, по которому выявлена недостача.

Указывается количество товара, которое зачитывается по пересортице (совпадает с количеством в колонке Дебет). Затем выбирается вспомогательный склад, на который ранее были перемещены товары в недостаче.

В колонках Сумма, Сумма НУ Дт, Сумма НУ Кт указывается общая стоимость товаров в излишке, на которую зачитываются товары в недостаче.

Проводка №2. Отражается недостача по конфетам «Мишка на севере» на незачтенную по пересортице сумму превышения стоимости товаров в недостаче над товарами в излишке.

В колонке Дебет выбирается счет 94 «Недостачи и потери от порчи ценностей», в колонке Кредит – счет учета товаров (в Примере 41.01 «Товары на складах») и товар, по которому выявлена недостача. Затем выбирается вспомогательный склад, на который ранее были перемещены товары в недостаче.

В колонках Сумма, Сумма НУ Дт, Сумма НУ Кт указывается сумма превышения по пересортице стоимости недостающих запасов над стоимостью запасов в излишке (см. таблицу 2).

Проводка №3. Недостача товаров сверх норм естественной убыли отнесена на уменьшение финансовых результатов организации.

В колонке Дебет следует выбрать счет 91.02 «Прочие расходы» и аналитику к нему (субконто 1: статья прочих доходов и расходов (вид статьи не имеет значения) со снятым флагом Принимается к налоговому учету). В колонке Кредит выбирается счет 94 «Недостачи и потери от порчи ценностей».

В колонках Сумма, Сумма НУ Кт указывается сумма превышения по пересортице стоимости недостающих запасов над стоимостью запасов в излишке (см. таблицу 2). Колонка Сумма НУ Дт остается незаполненной.

Проводка №4. Отражен доход в НУ по конфетам в излишке «Мишка косолапый»).

В колонке Дебет выбирается счет учета товаров (в Примере 41.01 «Товары на складах»), номенклатурная позиция в справочнике Номенклатура для излишков товаров, выявленных при инвентаризации, склад учета товаров.

В колонке Кредит выбирается счет 91.01 «Прочие доходы» и аналитика к нему (субконто 1: статья прочих доходов и расходов с видом статьи «Излишки товаров, выявленные в результате инвентаризации» и установленным флагом Принимается к налоговому учету).

В колонке Сумма НУ Кт следует указать сумму внереализационного дохода по выявленному излишку товара (без зачета по пересортице, см. таблицу 2). Колонки Сумма, Сумма НУ Дт остаются незаполненными.

Проводка №5. Проведен зачет по пересортице по конфетам «Карамель „Мятная“» и «Карамель „Дюшес“»):

В колонке Дебет следует выбрать счет учета товаров (в Примере 41.01 «Товары на складах»). Затем выбирается (создается новая) номенклатурная позиция для излишков товаров, выявленных при инвентаризации в справочнике Номенклатура (чтобы себестоимость товаров, выявленных при инвентаризации, при их реализации определялась отдельно от себестоимости таких же товаров, приобретенных за плату, учитывайте их по отдельной номенклатурной позиции (актуально только для способа оценки МПЗ «по средней»)). Указывается количество товара, которое зачитывается по пересортице. Затем выбирается склад, на котором была проведена инвентаризация.

В колонке Кредит выбирается счет учета товаров (в Примере 41.01 «Товары на складах») и товар, по которому выявлена недостача.

Указывается количество товара, которое зачитывается по пересортице (совпадает с количеством в колонке Дебет). Затем следует выбрать вспомогательный склад, на который ранее были перемещены товары в недостаче.

В колонках Сумма, Сумма НУ Дт, Сумма НУ Кт указывается общая стоимость товаров в недостаче, на которую зачитываются товары в излишке.

Проводка №6. Отражен доход в БУ и в НУ по конфетам «Карамель „Дюшес“»).

В колонке Дебет следует выбрать счет учета товаров (в Примере 41.01 «Товары на складах»), номенклатурную позицию в справочнике Номенклатура для излишков товаров, выявленных при инвентаризации, склад учета товаров.

В колонке Кредит выбирается счет 91.01 «Прочие доходы» и аналитика к нему (субконто 1: статья прочих доходов и расходов с видом статьи «Излишки товаров, выявленные в результате инвентаризации» и установленным флагом Принимается к налоговому учету).

В колонках Сумма, Сумма НУ Дт указывается сумма дохода организации при зачете пересортицы по товарам (см. таблицу 2). В колонке Сумма НУ Кт следует указать сумму внереализационного дохода по выявленному излишку товара (без зачета по пересортице, см. таблицу 2).

Затем нажать кнопку Записать и закрыть. Далее необходимо проверить остатки в бухгалтерском и налоговом учете в суммовом и количественном выражении по товарам на складах после проведения зачета по пересортице.

Для этого нужно сформировать отчет Оборотно-сальдовая ведомость по счету для счета 41.01 (раздел Отчеты). Теперь нужно проверить суммы доходов и расходов, начисленные в бухгалтерском и налоговом учете, в результате проведения зачета пересортицы товаров. Для этого формируется отчет Оборотно-сальдовая ведомость по счету для счета 91 (рис. 7) (раздел Отчеты).

Рис. 7

Рис. 7

Признание постоянного налогового расхода по выявленным излишкам и недостачам

Для признания постоянного налогового расхода (ПНР) по выявленным в результате проведения инвентаризации излишкам и недостачам используется обработка Закрытие месяца (раздел Операции). Устанавливается месяц закрытия – декабрь 2023 года. Затем следует нажать кнопку Выполнить закрытие месяца.

Признание ПНР со стоимости излишков и недостач при пересортице товаров отражается в программе с помощью регламентной операции Расчет отложенного налога по ПБУ 18 в составе обработки Закрытие месяца.

При применении балансового метода учета отложенных активов и обязательств проводки по признанию постоянного налогового расхода и постоянного налогового дохода (ПНД) не формируются.

Результат выполнения регламентной операции Расчет отложенного налога по ПБУ 18 можно посмотреть, кликнув по ссылке с названием операции и выбрав команду Показать проводки. Расчет показателей отложенного налога выводится на одноименной закладке.

Данные расчета:

- Сумма доходов по товарам в излишке, которая признается в налоговом учете, но не отражается в бухгалтерском учете = 4 375,00 руб. (излишек «Мишка косолапый») + 540,00 руб. (излишек «Карамель „Дюшес“») – 90,00 руб. (излишек «Карамель „Дюшес“», учтенный в БУ) = 4 825,00 руб.

- Сумма расходов по товарам в недостаче, которая отражается в БУ (в НУ недостача не признается в полной сумме) = 5 000,00 руб. (недостача «Мишка на севере») – 4 375,00 руб. (излишек «Мишка косолапый», зачтенный в БУ в счет недостачи «Мишка на севере») = 625,00 руб.

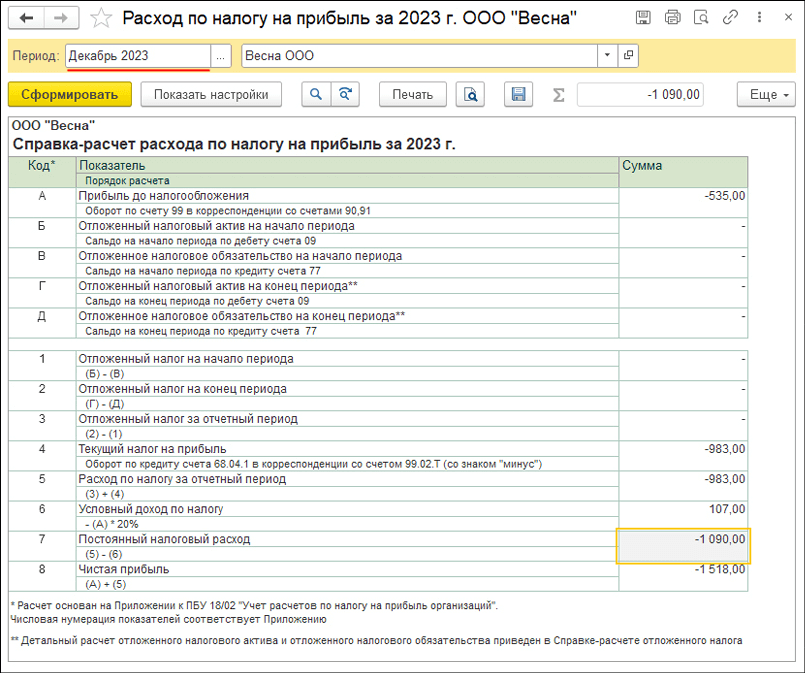

- ПНР со стоимости излишков и недостач при пересортице товаров = (4 825,00 руб.+ 625,00 руб.) х 20 % = 1 090 руб.

Также сумму признанного постоянного налогового расхода можно увидеть в справке-расчете Расход по налогу на прибыль (рис. 8) (раздел Операции – Справки-расчеты, или кнопка Справки-расчеты в форме обработки Закрытие месяца, или по ссылке с названием регламентной операции в форме обработки Закрытие месяца).

Рис. 8

Рис. 8

После проведения регламентных операций закрытия месяца нужно еще раз проверить остатки в бухгалтерском и налоговом учете в суммовом и количественном выражении по товарам на складах, суммы доходов и расходов, отраженные в результате проведения зачета пересортицы.

Если необходимо, следует откорректировать данные в документе Операция, оформленном при проведении зачета пересортицы, и выполнить закрытие месяца еще раз.

- «Инвентаризация»: инструкции по отражению в 1С инвентаризации товаров и материалов, основных средств, расчетов с контрагентами, кассы и др.

- Отражение в «1С:Бухгалтерии 8»: инвентаризации товаров, материалов (излишки); инвентаризация товаров, материалов (недостача в пределах норм естественной убыли); инвентаризация товаров, материалов (недостача сверх норм естественной убыли).

В материале использованы фото: GBJSTOCK / Shutterstock / Fotodom.