Некоммерческие организации широко используют труд волонтеров, и даже проводят специальные кампании по привлечению добровольцев. Вовлечение волонтеров позволяет расширить возможности организации, привлечь дополнительные ресурсы и реализовать социально значимые проекты.

Основным документом, регулирующим волонтерскую деятельность в России, является Федеральный закон от 11.08.1995 №135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)». Закон равнозначно трактует понятия доброволец и волонтер и определяет волонтерство как безвозмездную, добровольную деятельность, осуществляемую по свободному волеизъявлению граждан.

Волонтерская деятельность направлена на достижение общественно полезных целей. Важный аспект – волонтеры не получают заработную плату за свою деятельность. Однако закон предусматривает возможность возмещения им расходов, связанных с выполнением волонтерских задач.

Отношения между НКО и волонтером могут оформляться договором о добровольчестве (волонтерстве). Этот договор не является трудовым и регулируется гражданским законодательством. В договоре с добровольцем важно закрепить:

- безвозмездный характер деятельности;

- основание (грант или целевую программу) для привлечения труда добровольца;

- мероприятия, в которых будет участвовать доброволец и описание функций добровольца;

- виды и предельные размеры расходов, которые могут осуществляться добровольцем в интересах некоммерческой организации, и порядок их компенсации.

Но даже если договор о добровольчестве (волонтерстве) не заключен, волонтер имеет право на возмещение расходов, понесенных им в связи с выполнением волонтерской деятельности. В этом случае необходимо документально подтвердить факт выполнения волонтерской работы и понесенные расходы.

Так как волонтерская деятельность не является трудовыми отношениями, на волонтеров не распространяются положения Трудового кодекса РФ, такие как оплата труда, отпуска, больничные листы и т.д. Доброволец, в отличие от работника, не имеет должности и добровольческий труд нельзя включать в штатное расписание организации. Кроме того, на волонтеров не распространяются правила внутреннего трудового распорядка, и включение подобных требований в договоры с ними недопустимо, так как это может быть расценено как признак трудовых отношений.

С добровольцем нельзя заключать договор о полной материальной ответственности или выдавать ему денежные средства под отчет, поскольку у волонтера нет заработной платы, из которой можно было бы удерживать суммы в случае причинения ущерба.

Оплата труда волонтеров

Ключевой принцип волонтерства – безвозмездность. Это означает, что волонтерская деятельность не предполагает получение заработной платы или иного вознаграждения за труд. Именно это отличает волонтеров от наемных сотрудников. Выплата заработной платы волонтеру противоречит самому определению волонтерства и превращает эти отношения в трудовые.

Если НКО нуждается в выполнении определенных работ или услуг на постоянной основе и готова за это платить, необходимо заключать трудовой договор с сотрудником, а не привлекать волонтеров. Использование волонтеров для замещения штатных сотрудников является нарушением законодательства.

Возмещение расходов волонтерам

Хотя волонтеры не получают зарплату, закон предусматривает возможность возмещения им расходов, непосредственно связанных с выполнением волонтерской деятельности. Это важное условие, которое позволяет волонтерам участвовать в проектах НКО, не неся при этом собственных финансовых затрат.

Договор с добровольцем может включать положения о компенсации его расходов, непосредственно связанных с выполнением добровольческих задач. К таким расходам могут относиться (п.6 ст.17.1 Закона от 11.08.1995 №135-ФЗ):

- расходы на проезд к месту выполнения волонтерской деятельности и обратно (общественный транспорт, такси, личный автомобиль);

- расходы на проживание, если волонтерская деятельность осуществляется вне места его постоянного проживания;

- расходы на питание во время выполнения волонтерской деятельности;

- расходы на телефонную связь, интернет и другие средства коммуникации, необходимые для выполнения волонтерской работы;

- расходы на приобретение материалов, необходимых для выполнения волонтерской деятельности;

- иные расходы, непосредственно связанные с выполнением волонтерской деятельности, предварительно согласованные с НКО.

Для возмещения расходов волонтеру необходимо предоставить в НКО подтверждающие документы: билеты, чеки, квитанции и т.д. В договоре о добровольчестве (волонтерстве) целесообразно прописать порядок и условия возмещения расходов. Если договор отсутствует, НКО может разработать внутренний регламент, регулирующий данные вопросы.

Компенсация расходов волонтерам не облагается НДФЛ и страховыми взносами, поскольку не является оплатой труда. Исключение составляют расходы на питание, превышающие необлагаемый лимит суточных, установленный пунктом 1 статьи 217 Налогового кодекса РФ.

Отражение компенсации расходов волонтерам в «1С:Бухгалтерии НКО 8» (ред. 3.0)

Пример

- 560 рублей на проезд на электричке до места проведения ярмарки и обратно (предоставлены электронные билеты);

- 600 рублей на питание во время проведения ярмарки (предоставлены чеки из кафе);

- 1800 рублей на печать листовок и баннеров для рекламы благотворительной ярмарки (предоставлен чек из типографии);

- 540 рублей на приобретение цветной бумаги, маркеров и скотча для оформления площадки ярмарки (предоставлен кассовый чек).

Все перечисленные расходы документально подтверждены и непосредственно связаны с волонтерской деятельностью Петрова Д.А. в рамках проведения благотворительной ярмарки, в связи с чем подлежат возмещению в полном объеме.

Фонд ведет учет в «1С:Бухгалтерии НКО» версии 8.3 и учитывает затраты на счете 26.

Сами услуги волонтеров безвозмездны и не отражаются в бухгалтерском учете как расходы организации. Учитываются только компенсации расходов, понесенных волонтером в связи с его деятельностью. В нашем примере расходы на питание (600 руб.) не превышают установленный размер суточных (700 руб.), в связи с чем компенсируемые расходы не подлежат налогообложению НДФЛ в полном объеме.

Чтобы была возможность компенсировать затраты волонтерам, необходимо включить данную функциональность в программе: раздел Главное – Настройки – Функциональность, на закладке Деятельность установить переключатель Компенсация расходов волонтерам (рис. 1).

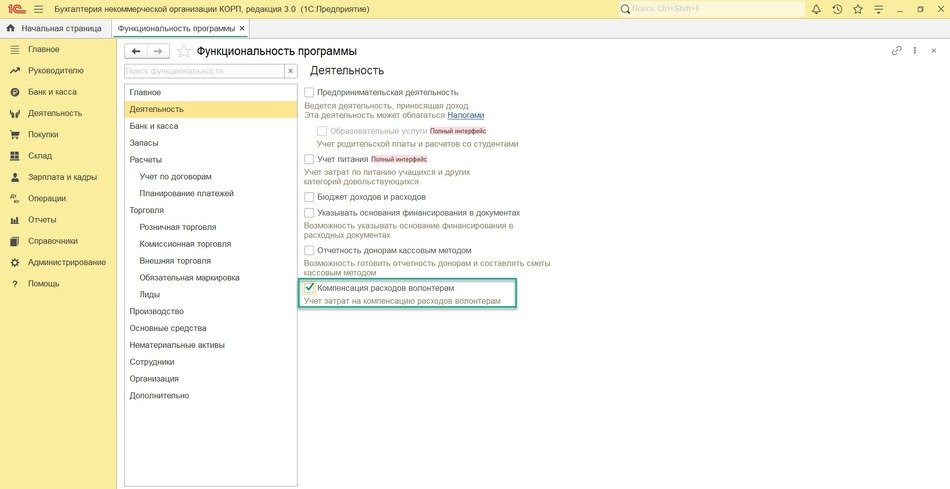

Рис. 1. Включение функциональности в программе

Рис. 1. Включение функциональности в программе

После включения данной функциональности в разделе Деятельность появится подраздел Волонтеры (рис. 2).

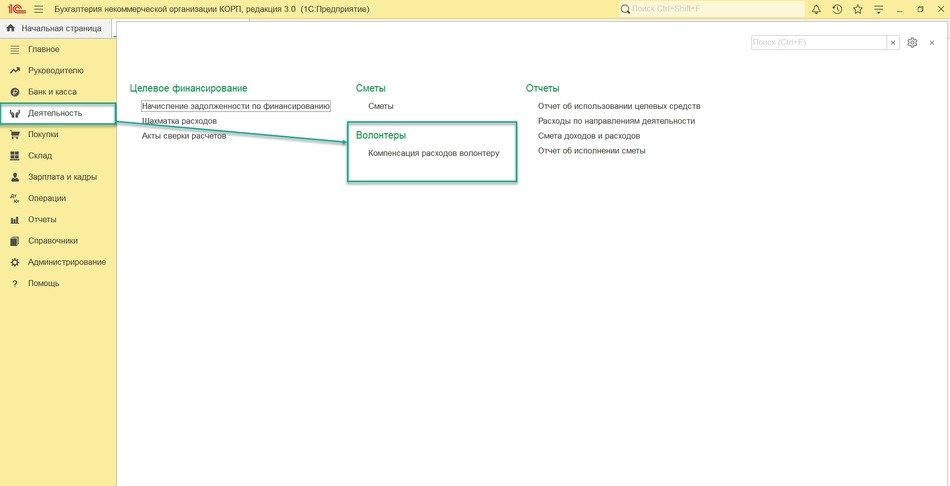

Рис. 2. Подраздел «Волонтеры» в разделе «Деятельность»

Рис. 2. Подраздел «Волонтеры» в разделе «Деятельность»

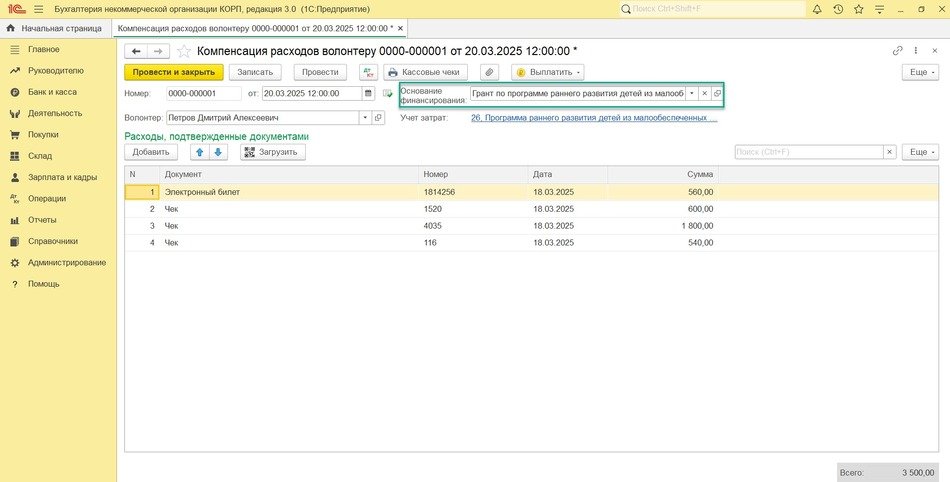

Отразить расходы волонтера, связанные с его деятельностью, можно с помощью документа Компенсация расходов волонтеру (раздел Деятельность – подраздел Волонтеры), рис. 3.

Рис. 3. Компенсация расходов волонтеру

Рис. 3. Компенсация расходов волонтеру

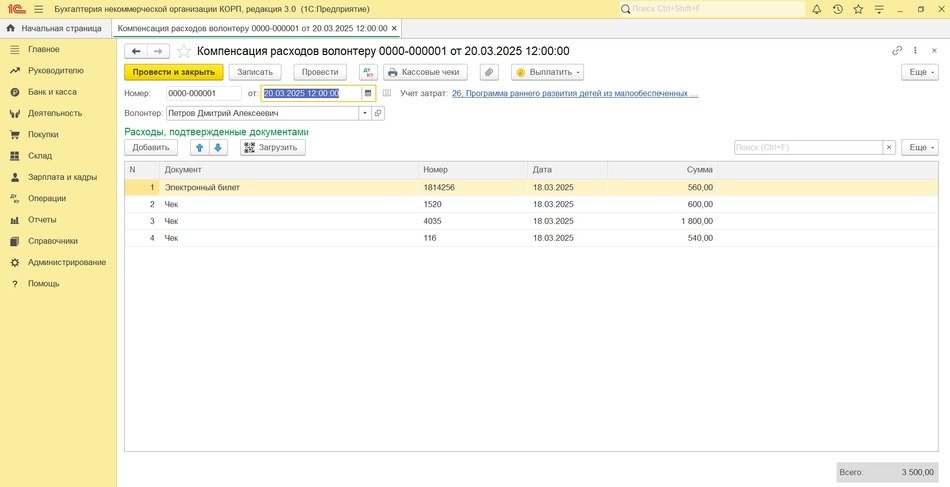

В поле Волонтер выбирается доброволец из справочника Физические лица. По ссылке в поле Учет затрат укажите аналитику: Счет затрат, Направление деятельности и Статью затрат (предопределенная статья), рис. 4.

Табличную часть заполняем данными кассовых чеков, предоставленных волонтером. При подключенном приложении Сканер чеков их можно загружать автоматически. Также можно загружать их ручным сканером QR кодов.

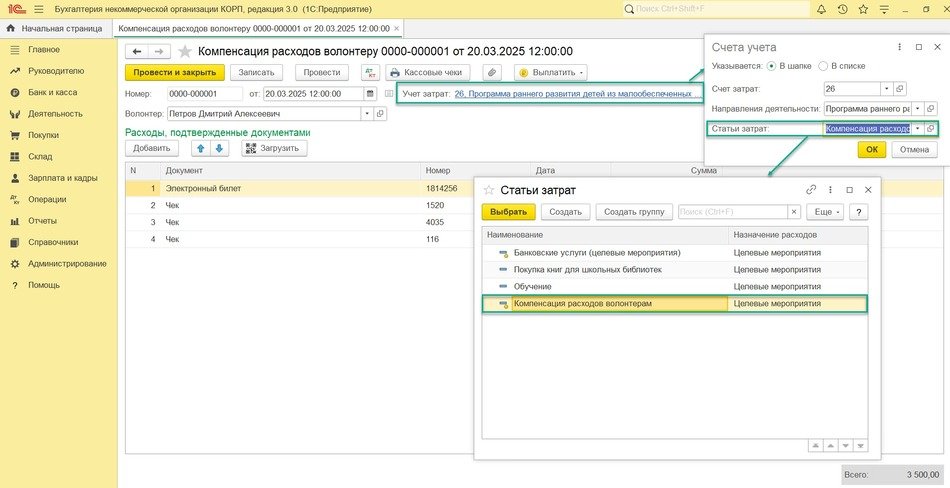

Рис. 4. Заполнение аналитики

Рис. 4. Заполнение аналитики

Если используется функциональность по указанию оснований финансирования в документах (раздел Главное – Настройки – Функциональность, на закладке Деятельность установить переключатель Указывать Основания финансирования в документах), то в документе можно сразу указать, за счет каких средств понесены расходы (рис. 5).

Рис. 5. Указание основания финансирования в документе «Компенсация расходов волонтеру»

Рис. 5. Указание основания финансирования в документе «Компенсация расходов волонтеру»

После проведения документа Компенсация расходов волонтеру сформируются бухгалтерские проводки:

Дебет 26 Кредит 76.10 – на сумму возмещаемых расходов.

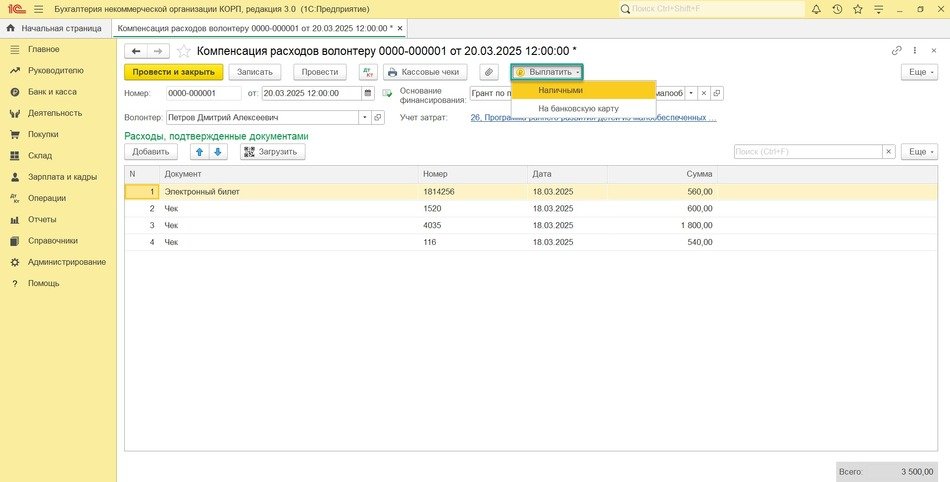

После введения всех расходов можно выплатить компенсацию непосредственно из документа, нажав на кнопку Выплатить (рис. 6). Программа предлагает два способа выплаты компенсации: наличными средствами и на карту волонтера.

Рис. 6. Выплата компенсации волонтеру

Рис. 6. Выплата компенсации волонтеру

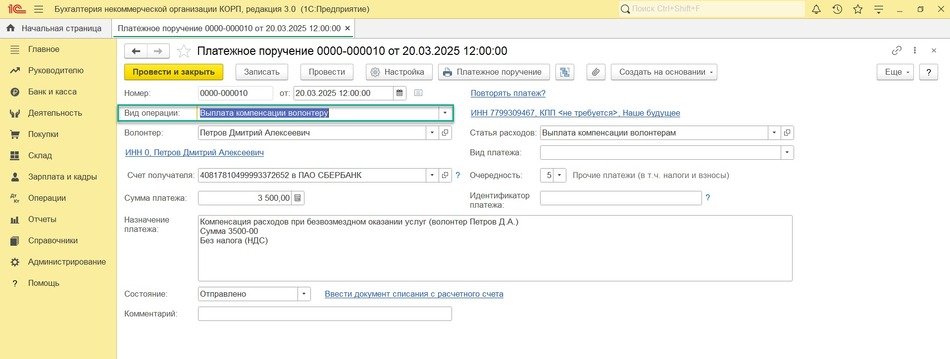

При выплате наличными формируется Расходный кассовый ордер, а при оплате на карту волонтера будет сформировано Платежное поручение (рис. 7) – оба документа с видом операции Выплата компенсации волонтеру.

Рис. 7. Платежное поручение на возмещение расходов волонтеру

Рис. 7. Платежное поручение на возмещение расходов волонтеру

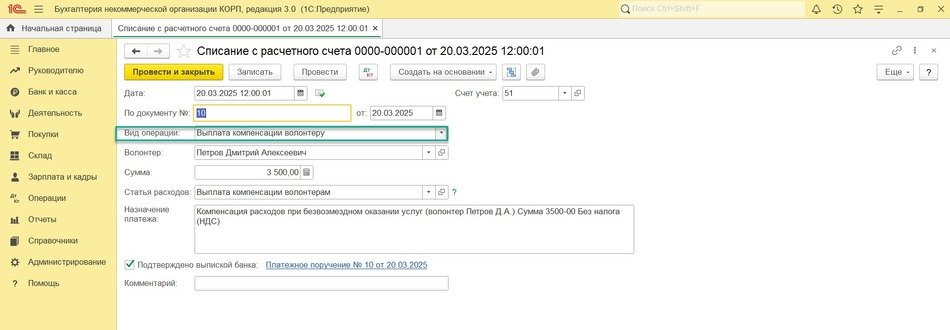

После того, как банк обработает платежное поручение и перечислит денежные средства волонтеру, загружаем банковскую выписку. После загрузки банковской выписки будет создан документ Списание с расчетного счета с видом операции Выплата компенсации волонтеру (раздел Банк и касса – Банковские выписки), рис. 8.

Рис. 8. Списание денежных средств с расчетного счета для компенсации расходов волонтеру

Рис. 8. Списание денежных средств с расчетного счета для компенсации расходов волонтеру

После проведения документа Списание с расчетного счета формируется бухгалтерская проводка:

Дебет 76.10 Кредит 51 – на сумму компенсации.

В материале использованы фото: Studio Romantic / Shutterstock / Fotodom.

Добрый день! А если волонтер приобрел ТМЦ, которое нужно поставить на баланс? В 1с в "Выплате компенсации волонтеру" отражается только счет 26.