Раздельный учет в НКО

Закон разрешает некоммерческим организациям наряду с уставной некоммерческой деятельностью осуществлять предпринимательскую и иную приносящую доход деятельность (п.2 ст.24 Федерального закона №7-ФЗ). При этом полученную от сопутствующих видов деятельности прибыль НКО должны направлять на осуществление своей уставной деятельности, а не распределять между участниками или членами НКО.

«1С:Бухгалтерия некоммерческой организации 8» – это программное решение, предназначенное для автоматизации бухгалтерского и налогового учета некоммерческих организаций различных типов. Программа обеспечивает возможность ведения учета регулярной деятельности организации, а также подготовки и отправки регламентированной отчетности в контролирующие органы, включая Министерство юстиции.

Целевые поступления некоммерческой организации не подлежат налогообложению только в том случае, когда организация ведет раздельный учет доходов и расходов, подлежащих и не подлежащих налогообложению (п.2 ст.251 НК РФ). В противном случае все средства, полученные организацией, налоговики признают внереализационными доходами и включат в налогооблагаемую базу.

В соответствии с абз.4 п.1 ст.272 НК РФ расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика. При этом данный порядок не применяется к расходам НКО, относящимся к уставной некоммерческой деятельности, которые должны осуществляться за счет средств целевого финансирования и (или) целевых поступлений, не учитываемых при определении налоговой базы.

Методику раздельного учета каждая некоммерческая организация разрабатывает самостоятельно и закрепляет в учетной политике. При этом организация должна так организовать раздельный учет, чтобы обеспечить четкое разграничение всех осуществляемых расходов на расходы:

- от предпринимательской и иной приносящей доход деятельности;

- от уставной некоммерческой деятельности;

- относимые в той или иной степени ко всем направлениям деятельности организации и подлежащие распределению между ними.

Распределению в НКО, как правило, подлежат общехозяйственные расходы, которые нельзя отнести к конкретному виду деятельности (административно-управленческие расходы, расходы на содержание общехозяйственного персонала). Такие расходы для целей бухгалтерского учета можно распределять пропорционально долям выручки и целевых поступлений в общем объеме поступлений.

Методика раздельного учета в «1С:Бухгалтерии некоммерческой организации»

Пример

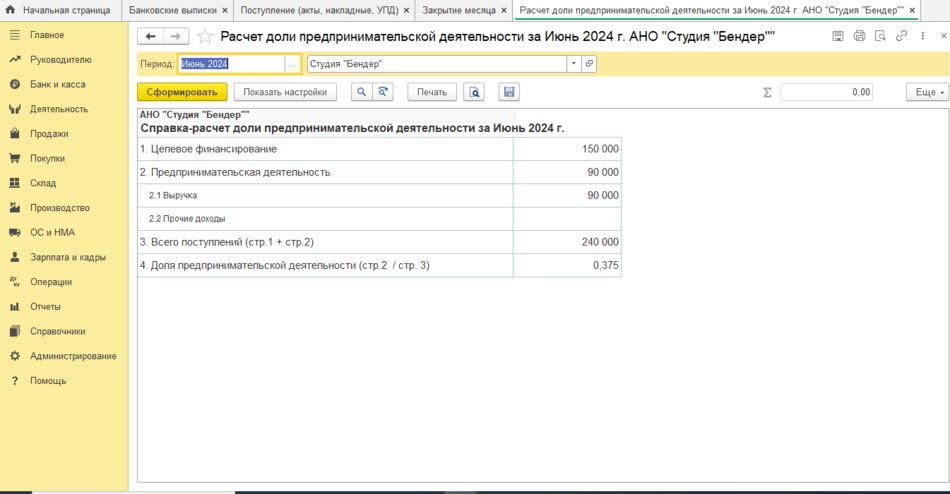

В июне 2024 года АНО «Студия» получила грант от Правительства Москвы в размере 150 000 руб. на посещение музея робототехники детьми, обучающимися в студии.Также АНО «Студия» в июне оказала платных услуг (обучение в шахматном классе) на сумму 90 000 руб.

В программе «1С:Бухгалтерия некоммерческой организации» механизм раздельного учета настраивается в учетной политике.

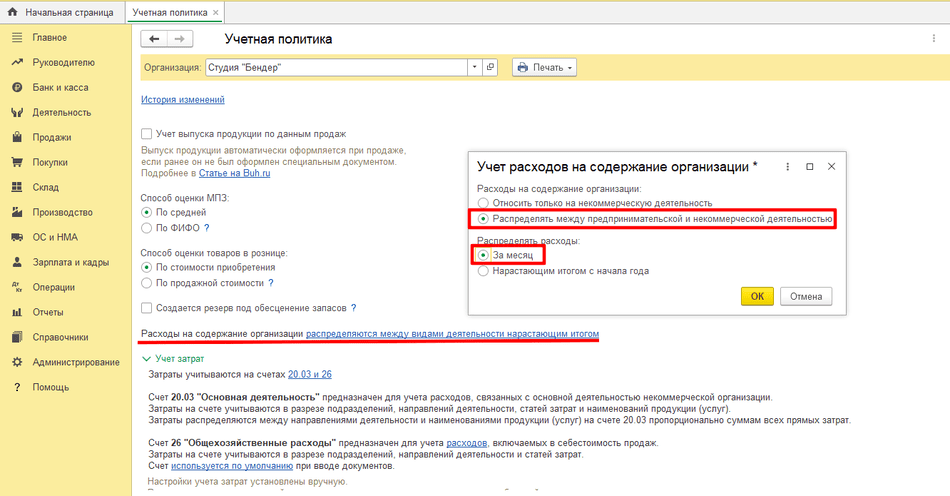

При выборе Относить только на некоммерческую деятельность никакого распределения не будет, все расходы будут относиться на уставную некоммерческую деятельность.

Если выбрать переключатель Распределять между предпринимательской и некоммерческой деятельностью, то общие расходы будут распределяться.

Также в настройках предусмотрен период распределения – за месяц или нарастающим итогом. Рассмотрим вариант распределения расходов за месяц (июнь).

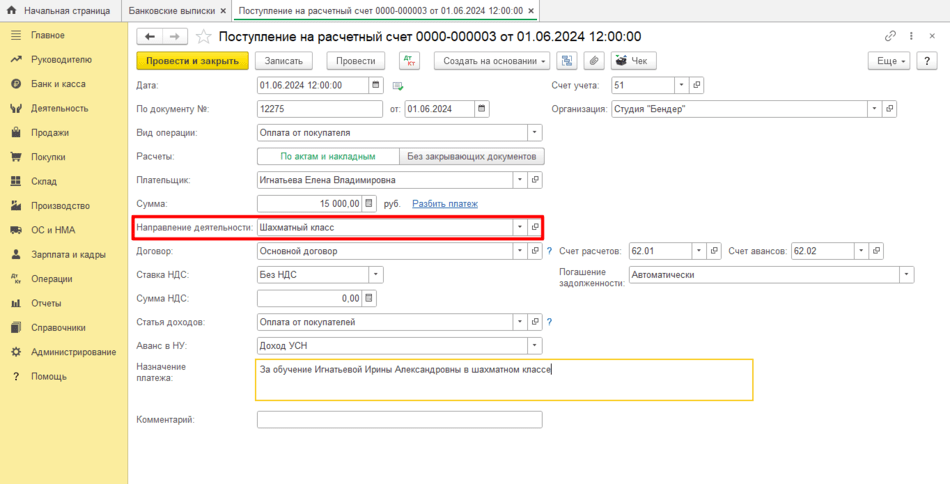

В июне родители вносили плату за обучение своих детей в шахматном классе (коммерческая деятельность). Отразить поступление денег можно документом Поступление на расчетный счет с указанием соответствующего направления деятельности (Банк и касса – Банковские выписки).

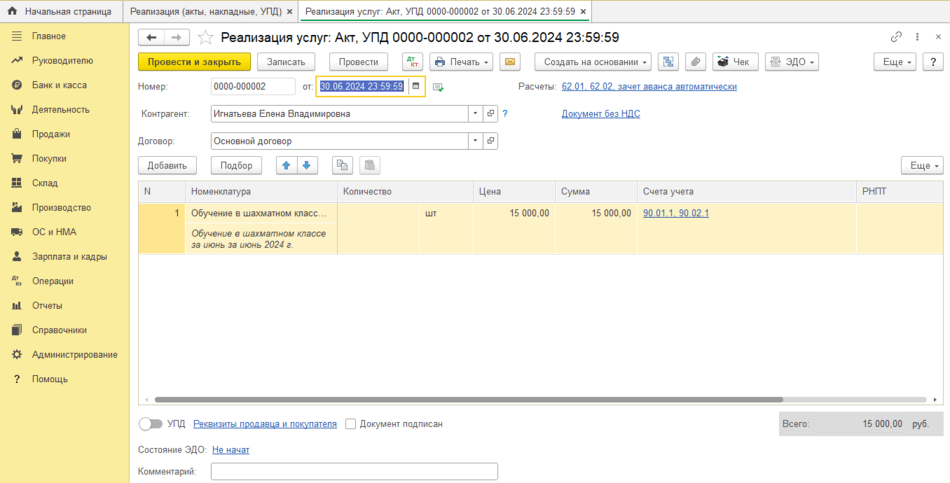

В конце месяца бухгалтер Студии отразила факт оказания услуг документом Реализация (акт, накладная), вид операции Услуги (Акт) (раздел Продажи – Продажи – Реализация (акты, накладные)).

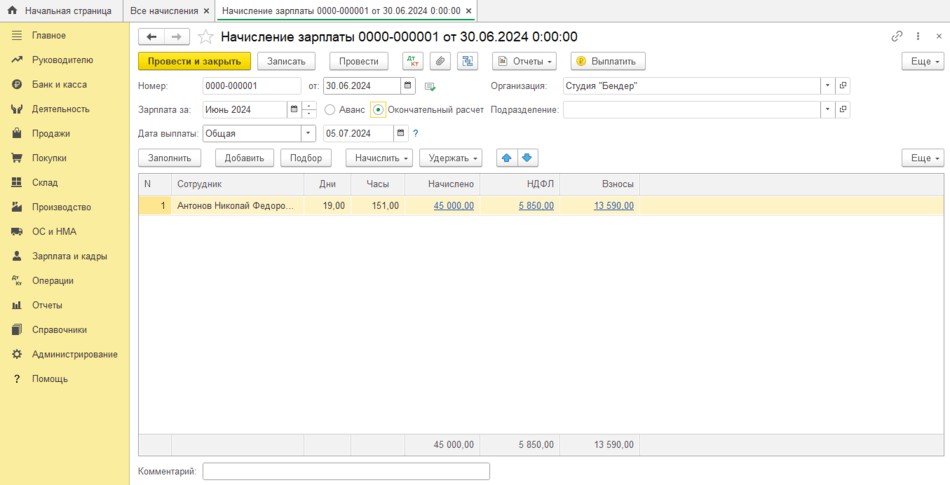

Также в конце месяца бухгалтер начислила заработную плату преподавателю, который обучает детей в Студии как на платной, так и на бесплатной основе.

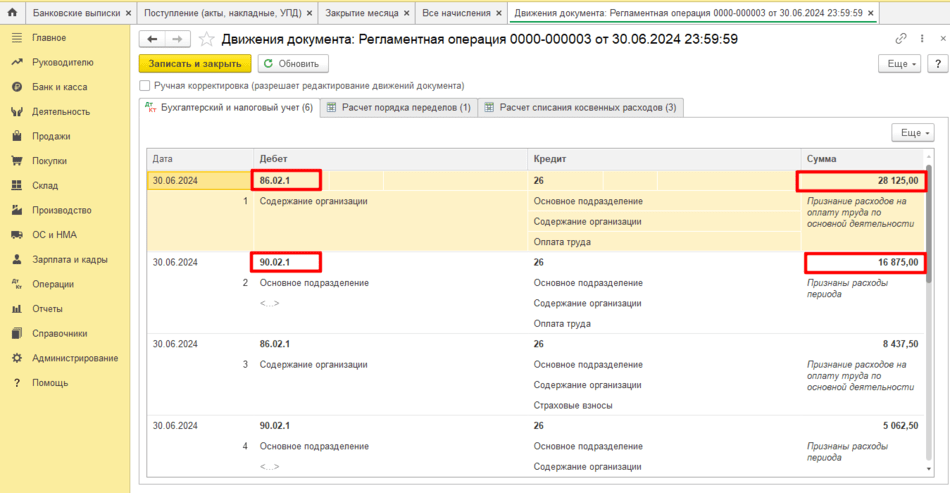

Так как заработная плата преподавателя относится и к некоммерческой, и к предпринимательской деятельности, эти расходы подлежат распределению. Распределение расходов выполняется с помощью регламентной операции Закрытие месяца (Операции – Закрытие периода – Закрытие месяца).

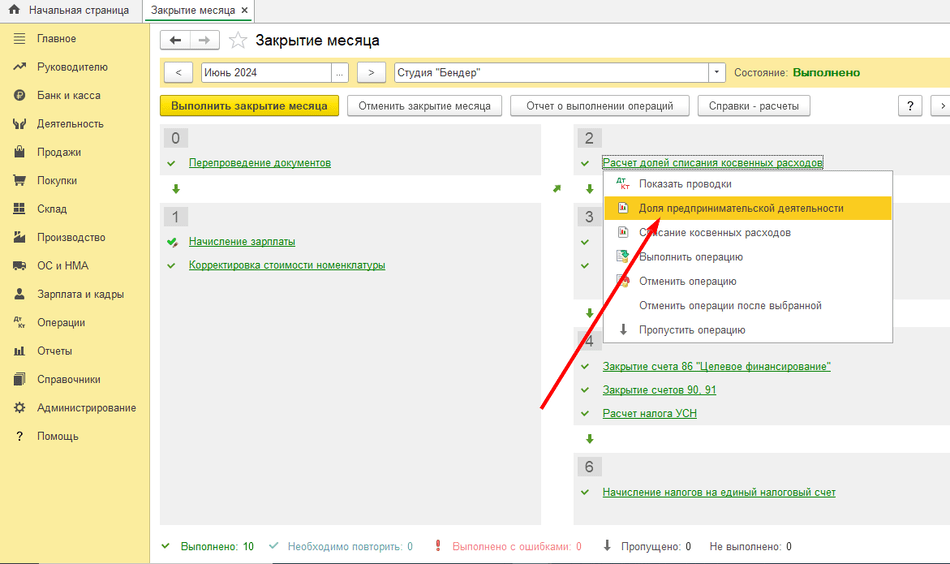

Сначала программа рассчитает долю предпринимательской деятельности, исходя из поступлений от предпринимательской и некоммерческой деятельности за месяц. Он выполняется в регламентной операции Расчет долей списания косвенных расходов.

Посмотреть расчет доли можно в Справке-расчете.

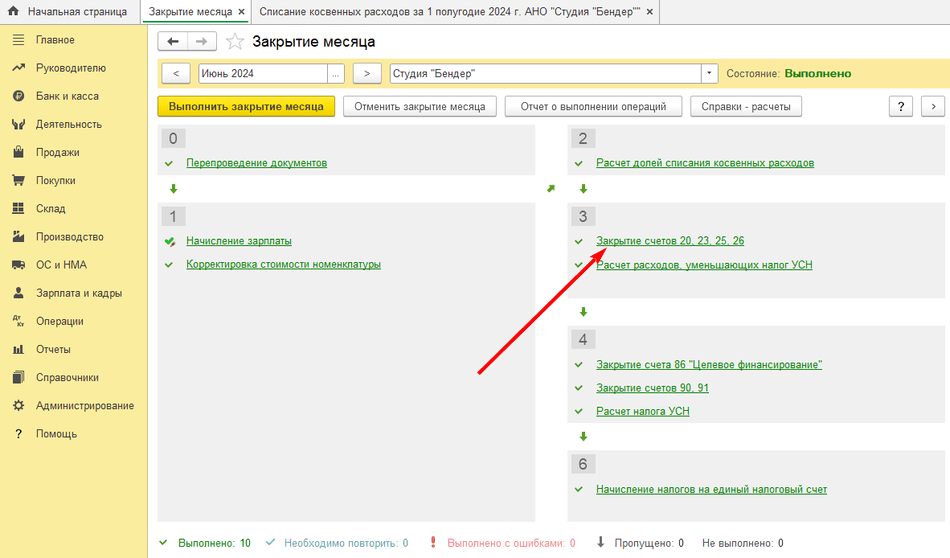

Непосредственно распределение общехозяйственных расходов выполняется при Закрытии счетов 20,23,25,26 в той же регламентной операции Закрытие месяца.

В нашем случае программа распределила общехозяйственные расходы согласно рассчитанной доле:

|

|

Начислено за июнь |

Уставная деятельность |

Предпринимательская деятельность |

|

Доля предпринимательской деятельности |

0,375 |

||

|

Оплата труда |

45 000,00 |

28 125,00 |

16 875,00 |

|

Страховые взносы |

13 500,00 |

8 437,50 |

5 062,50 |

|

Взносы от НС |

90,00 |

56,25 |

33,75 |

Расшифровка распределения в виде справки-расчета в данном случае программой не предусмотрена.

При выборе в настройках учетной политики периода распределения нарастающим итогом, расчет доли будет происходить по поступлениям за период с начала года. Остальная методика аналогична описанной выше.

Обратите внимание, нарастающий итог поддерживается в программе только для организаций на ОСНО и применяющих УСН с объектом налогообложения «Доходы» (6%). Для организаций, применяющих УСН с объектом налогообложения «Доходы минус расходы» (15%), нарастающий итог не поддерживается.

В материале использованы фото: Dean Drobot / Shutterstock / Fotodom.

Ух ты! Неужели новая статья про НКО? Ура!

Надеюсь, что их станет больше!

То, что нужно. Статья огонь и как раз вовремя!!!