Эксперты 1С отвечают на вопросы об уплате НДС некоммерческими организациями с учетом специфики их финансирования и видов деятельности.

Доход некоммерческого образовательного учреждения за 2025 год от платных образовательных услуг – 20 млн руб., дополнительный доход от услуг в области спорта и услуг по проживанию – 1 млн руб. Учреждение на УСН (доходы минус расходы). Будет ли учреждение с 2026 года плательщиком НДС?

Да, будет. Образовательные услуги, оказываемые НКО в рамках лицензированных основных и дополнительных программ (кроме консультационных услуг и услуг по аренде помещений), освобождены от НДС (подп.14 п.2 ст.149 НК РФ). Однако это не отменяет общего правила о необходимости уплаты НДС при превышении порога доходов. С 2026 года лимит доходов, при превышении которого организации на УСН признаются плательщиками НДС (по итогам предыдущего года), составляет 20 млн руб. Лимит для освобождения от уплаты НДС определяется по оплате (т.е. кассовым методом). Доходы рассчитываются по правилам главы 26.2 НК РФ, т.е. как для налога на УСН. Поступления от образовательной деятельности относятся к доходам и включаются в налоговую базу при применении упрощённой системы налогообложения (УСН).

Таким образом, общий объем доходов некоммерческого образовательного учреждения за 2025 составит 21 млн.руб. и организация с 2026 года станет плательщиком НДС. Однако в части образовательных услуг у нее будет освобождение по ст.149 НК РФ, а услуги в области спорта и услуги по проживанию будут облагаться.

Некоммерческая организация на УСН оказывает услуги дополнительного образования. Останутся ли в 2026 году у нее пониженные страховые взносы по ставке 7,6%?

Да, пониженные страховые взносы останутся. Однако с 2027 года ставки станут выше. Ранее некоммерческим организациям на УСН, осуществляющим деятельность в области образования, было предоставлено право платить пониженные тарифы страховых взносов в течение 2023–2026 годов по тарифам 7,6 % (с выплат работникам и исполнителям по ГПД, которые не превышают предельную величину базы по страховым взносам) и 0 % (с сумм, превышающих предельную величину базы по страховым взносам). Федеральным законом от 28.11.2025 № 425-ФЗ льготный порядок уплаты страховых взносов для НКО продлен на период с 2027 по 2036 годы, но уже с более высокими ставками: 15% – до предельной базы и 7,6% – сверх нее (новый п.2.2-2 ст.427 НК РФ).

Возникает ли у некоммерческой организации на УСН обязанность по уплате НДС, если ее доходы состоят исключительно из членских взносов и процентов от размещения средств на депозит, а расходы – из текущих затрат на содержание аппарата управления? Как в этом случае учитывается входящий НДС по расходам?

Нет, у НКО в 2026 году не возникает обязанность по уплате НДС. Членские взносы, полученные некоммерческой организацией на осуществление уставной деятельности, не облагаются НДС, если их получение не связано с реализацией товаров, выполнением работ или оказанием услуг (подп.1 п.1 ст.146 НК РФ). Поступления, которые не связаны с оплатой товаров (работ, услуг), подлежащих налогообложению НДС, не включаются в налоговую базу по этому налогу. Поэтому денежные средства, полученные в виде процентов по банковскому вкладу (депозиту), в налоговую базу по НДС включать не нужно (письмо Минфина от 04.10.2013 №03-07-15/41198).

При выполнении операций, которые не облагаются НДС, «входной» НДС по расходам на содержание аппарата управления к вычету не принимается, а учитывается в стоимости товаров (работ, услуг).

Доход некоммерческой организации на УСН за 2025 год превысит 20 миллионов рублей. Должна ли она вводить НДС на свои услуги с 1 января 2026 года?

Да, должна. Превышение лимита доходов в 20 млн руб. означает, что НКО наряду с некоммерческой осуществляет предпринимательскую или иную приносящую доход деятельность и доход от этой деятельности превышает установленный лимит. Поэтому с 1 января 2026 года организация должна исчислять и уплачивать НДС, выставлять счета-фактуры, вести книги покупок и продаж и сдавать декларацию по НДС. Если доход от предпринимательской деятельности превысит 20 млн руб. в течение года, обязанность по уплате НДС наступит со следующего месяца, когда это произойдет (п.5 ст.145 НК РФ).

-

Изменения законодательства с 1 января 2026 года: полный обзор без сюрпризов

- Налоговая реформа – 2026: статьи, новости, аналитика по изменениям законодательства и 1С

- Что изменится в УСН с 2026 года: условия для применения, лимит для НДС, льготы и ограничения

- Что будет с НДС в 2026 году: повышение ставки, уменьшение лимита доходов для УСН, льготы, освобождение от ответственности и изменения счета-фактуры

Перейдет ли в 2026 году НКО, осуществляющая образовательную деятельность (детский сад) на уплату НДС? Останется ли градация пониженных ставок НДС, и от каких сумм она будет зависеть?

Деятельность по содержанию детей в дошкольных учреждениях НДС не облагается (подп.4 п.2 ст.149 НК РФ). Если детский сад дополнительно оказывает иные платные услуги, то при превышении в 2025 году лимита доходов в 20 млн руб. он становится плательщиком НДС по этим услугам. При этом он должен организовать раздельный учет НДС по операциям, подлежащим и не подлежащим обложению налогом (п.4 ст.149 НК РФ).

При УСН право выбора применяемой ставки остается за организацией. Можно использовать основную ставку (20% – в 2025 году и 22% – в 2026 году) и принимать к вычету входной НДС. Или использовать пониженные ставки без вычетов входного налога. И в 2025, и в 2026 году пониженные ставки одинаковые, применяются только при определенном уровне дохода:

-

5% – при доходе за предшествующий период от 20 млн до 250 млн руб. включительно;

-

7% – при доходе за предшествующий период свыше 250 млн до 450 млн рублей.

Некоммерческое образовательное учреждение в 2025 году превысило лимит и с 2026 года переходит на уплату НДС. Как теперь нужно выставлять квитанции родителям – в том числе НДС или плюс НДС?

Образовательные услуги (за исключением консультационных и услуг по сдаче помещений в аренду), оказываемые некоммерческими организациями, не облагаются НДС (подп.14 п.2 ст.149 НК РФ, письма Минфина России от 03.08.2022 №03-07-14/74947, от 23.10.2020 №03-07-07/92563). В этом случае счета-фактуры на такие услуги не выставляются (письмо Минфина от 20.11.2024 №03-07-09/115192), и в квитанциях на оплату родительской платы НДС не выделяется.

Как образовательной организации на УСН обеспечить раздельный учет НДС в «1С:Бухгалтерии НКО 8»?

Если образовательная организация на УСН в одном налоговом периоде осуществляет операции, подлежащие и не подлежащие налогообложению, она обязана вести раздельный учет таких операций (п.4 ст.149 НК РФ), а также раздельный учет сумм предъявленного поставщиками НДС (п.4 ст.170 НК РФ). Полноценный раздельный учет реализован только в версии КОРП.

Для НКО на УСН, которые применяют пониженные ставки НДС, в ПРОФ версии имеется возможность вести раздельный учет входящего НДС упрощенным способом:

-

в документах поступления не требуется указывать способ учета НДС;

-

входящий НДС включается в стоимость без использования счета 19;

-

проводки по раздельному учету НДС на счете 19 не используются;

-

не требуется выполнять регламентную операцию по НДС Распределение НДС (раздел Операции – Регламентные операции НДС).

Как образовательной НКО на УСН, оказывающей облагаемые и не облагаемые НДС услуги и применяющей ставку НДС 5%, заполнить раздел 7 Декларации по НДС в «1С:Бухгалтерии НКО 8»?

Для образовательных организаций на УСН, которые осуществляют подлежащие и не подлежащие налогообложению операции в «1С:Бухгалтерии НКО 8», поддержано автоматическое заполнение всех граф раздела 7 декларации по НДС. Для этого необходимо:

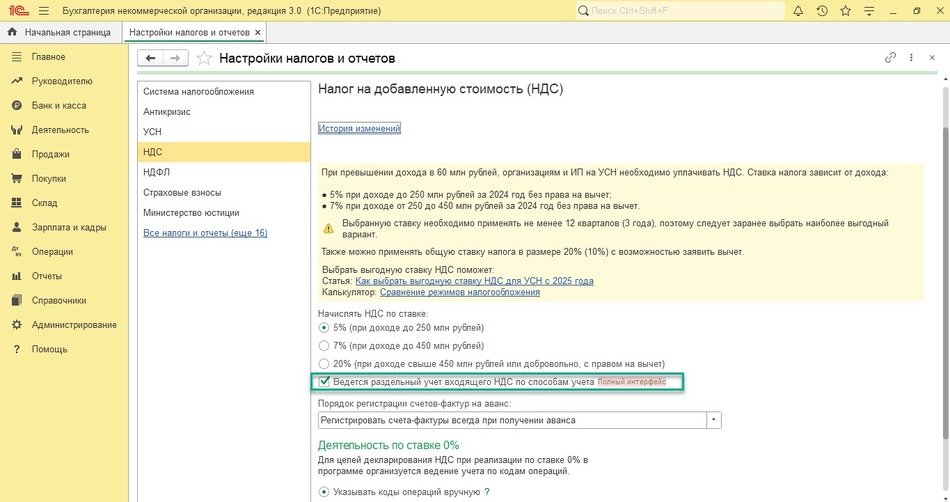

-

Включить возможность раздельного учета в налоговой учетной политике (раздел Главное – Настройки – Налоги и отчеты), рис. 1.

Рис. 1. Настройка налоговой учетной политики по НДС

Рис. 1. Настройка налоговой учетной политики по НДС

-

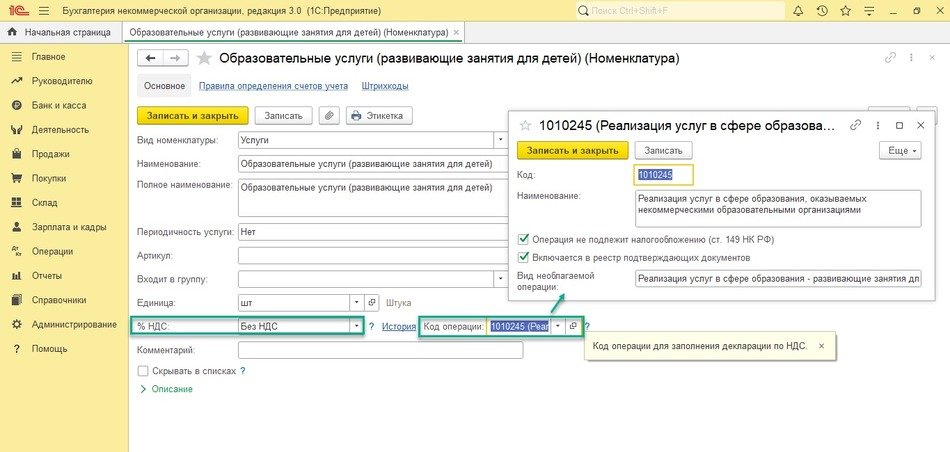

Для необлагаемых товаров и услуг указать коды операций в карточке номенклатуры (раздел Справочники – Товары и услуги – Номенклатура), рис. 2.

Рис. 2. Указание кодов операций для необлагаемых товаров и услуг

Рис. 2. Указание кодов операций для необлагаемых товаров и услуг

-

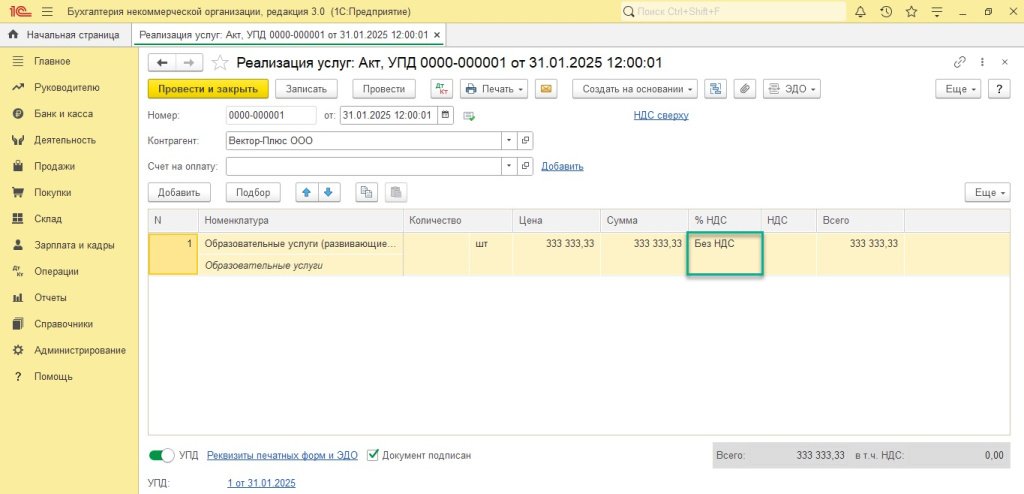

В документах реализации для необлагаемых товаров и услуг в поле НДС укажите Без НДС, рис. 3.

Рис. 3. Реализация необлагаемой услуги

Рис. 3. Реализация необлагаемой услуги

-

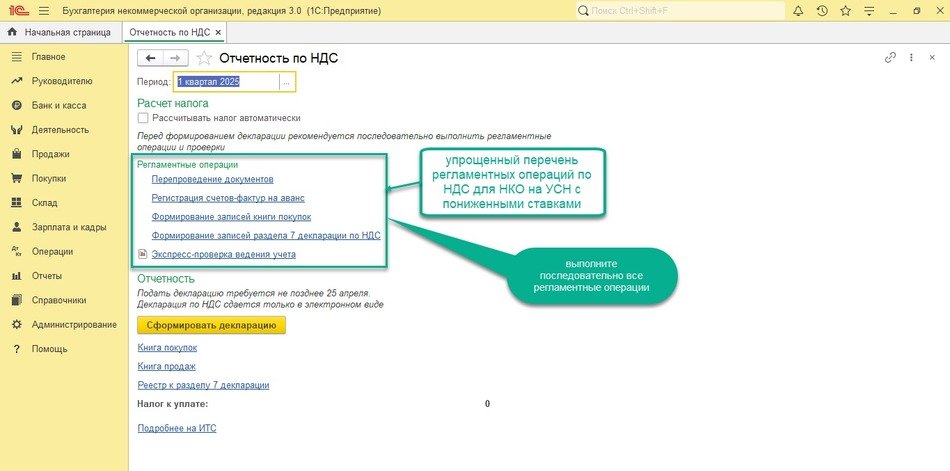

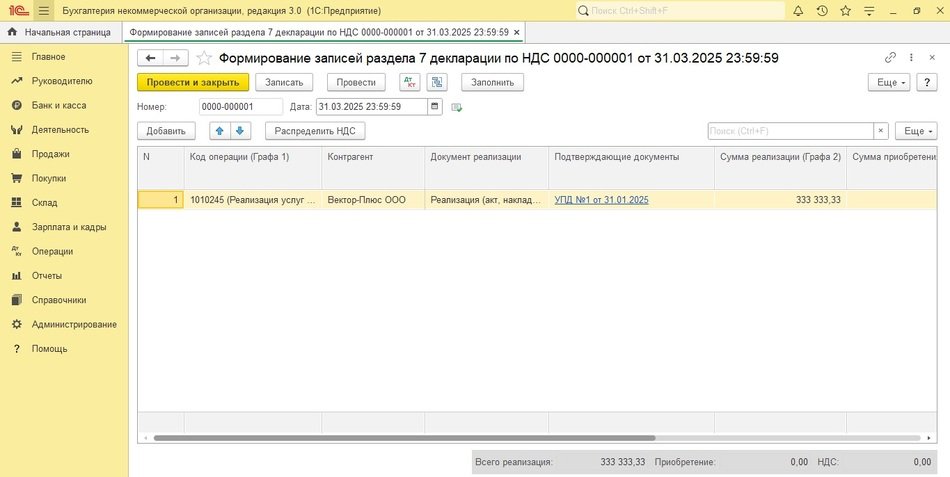

Выполнить регламентные операции по НДС (раздел Отчеты – НДС – Отчетность по НДС), рис. 4, в том числе сформировать документ Формирование записей раздела 7 декларации по НДС (рис. 5).

Рис. 4. Помощник по формированию отчетности НДС

Рис. 4. Помощник по формированию отчетности НДС

Рис. 5. Формирование записей раздела 7 декларации по НДС

Рис. 5. Формирование записей раздела 7 декларации по НДС

-

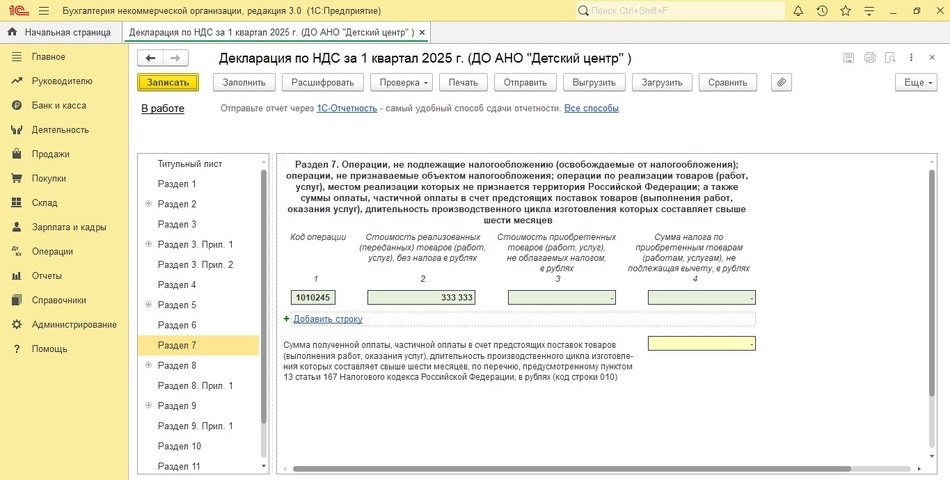

Подготовить декларацию по НДС (раздел Отчеты – НДС – Отчетность по НДС, кнопка Сформировать декларацию), рис. 6.

Рис. 6. Раздел 7 декларации по НДС

Рис. 6. Раздел 7 декларации по НДС

Нет, благотворительная деятельность не облагается НДС. Это касается и безвозмездной передачи денег (ст.146 НК РФ), и передачи товаров или имущественных прав (подп.12 п.3 ст.149 НК РФ). Если фонд дополнительно осуществляет приносящую доход деятельность (например, производит товары, покупает и продает ценные бумаги), то при превышении в 2025 году лимита доходов по ней в 20 млн руб., в 2026 году он становится плательщиком НДС.

НКО – на УСН «доходы». Источниками финансирования являются пожертвования юридических лиц, за год они составили более 20 млн рублей. Попадает ли НКО под налогообложение?

Нет, пожертвования признаются целевыми поступлениями, которые не подлежат налогообложению (п.2 ст.251 НК РФ). Однако они не облагаются НДС при наличии определенных документов (подп.12 п.3 ст.149 НК РФ).

Обязана ли НКО на УСН подавать декларацию по НДС, если в течение налогового периода у нее отсутствует реализация, но имеется входящий НДС по приобретенным товарам (работам, услугам)?

Нет, не обязана. Если организация осуществляет исключительно некоммерческую деятельность, обязанность сдавать декларацию по НДС у нее отсутствует. Это связано с тем, что целевые поступления, полученные НКО на осуществление некоммерческой деятельности, не облагаются НДС (письмо Минфина России от 12.04.2023 №03-03-06/1/32742). Поэтому такие НКО освобождены от исчисления и уплаты НДС, не обязаны выставлять счета-фактуры, вести книги покупок и продаж и подавать декларацию (см. письма Минфина России от 27.05.2013 №03-03-06/4/18923, УФНС России по г. Москве от 09.02.2007 №19-11/12142). Входящий НДС по расходам они не принимают к вычету, а включают в стоимость покупок.

Какие доходы ТСЖ на УСН облагаются НДС с 2026 года?

ТСЖ на УСН должны платить НДС, если они получают доходы от предпринимательской деятельности. К ним относится, например, выручка от выполнения работ и оказания услуг. Если ТСЖ собственными силами занимается ремонтом, управлением или продажей коммунальных ресурсов (кроме услуг по обращению с ТКО, если не соблюдены условия) с наценкой, то с выручки от этих операций придется платить НДС. Также нужно уплачивать НДС с услуг по обращению с ТКО, если ТСЖ не соблюдает условие приобретения их у регионального оператора и/или не продает по той же цене (письма Минфина России от 16.11.2023 №03-07-07/109524, от 19.09.2022 №03-07-11/90411, от 09.08.2022 №03-07-07/77102).

Если же ТСЖ лишь собирает деньги с жильцов за коммунальные услуги, купленные у сторонних организаций по той же цене, и аккумулирует средства на ремонт, то НДС платить не придется.

В материале использованы фото: Dean Drobot, fizkes / Shutterstock / Fotodom.

"Поскольку дополнительный доход учреждения за 2025 год (1 млн руб.) не превышает установленный лимит в 20 млн руб., в 2026 году образовательное учреждение не будет плательщиком НДС."

Вы уверены в правильности ответа на данный вопрос (про 1 млн.руб.)???

Разве общая сумма дохода не составит 21 млн.руб., следовательно, лимит превышен и организация становится плательщиком НДС, но в части образовательных услуг - освобождение по ст.149, а спорт и проживание будут облагаться НДС?

Милый мой бухгалтер, Здравствуйте! Вот тоже задалась этим же вопросом. Просьба разъяснить суммируется ли льготный доход с облагаемым доходом?

Екатерина, Конечно же суммируется. Суммируются все доходы, кроме НДС, а лимит для освобождения от уплаты НДС определяется по оплате кассовым методом. Доходы рассчитываются по правилам главы 26.2 НК РФ как для налога на УСН. Поступления от образовательной деятельности относятся к доходам и включаются в налоговую базу при применении УСН, несмотря на то, что они не облагаются налогом.

Екатерина, Смотря для каких целей. Если для целей освобождения от обязанности по уплате НДС, то суммируются. Для этого считают все доходы налогоплательщика, в том числе и НКО, как от осуществления облагаемых операций, так и от тех операций. в отношении которых предоставляются льготы. При превышении общего дохода лимита в 20 млн рублей НКО начиная с 2026 года приобретает статус налогоплательщика НДС. Если доходы не превысили 20 млн, обязанности по уплате НДС у НКО не возникает.

Милый мой бухгалтер, Так в статье же как раз и сказано в ответе на первый вопрос, что все доходы суммируются. Суммируется и доход от образовательной деятельности и дополнительный доход по смежным услугам, оказываемым учреждением. В таком случае общий объем доходов некоммерческого образовательного учреждения за 2025 составит 21 млн рублей и организация с 2026 года станет плательщиком НДС. Но образовательные услуги отнесены к льготным и не облагаются НДС.

Квартальный отчет, В статье изначально было сказано, что доход не суммируется - именно поэтому и возник первый комментарий с вопросом. Просто чуть позже в статье этот ляп исправили по-тихому

Нетипичный 1С-ник, Все правильно. Лимит доходов, при превышении которого организации на УСН признаются плательщиками НДС составляет 20 млн руб. и считается кассовым методом. В указанный лимит включаются все доходы организации как от основной так и от всех дополнительных видов деятельности. Никаких специальных оговорок для НКО в части лимитов по доходам новые правила не содержат. Если доход свыше 20 млн, то надо платит НДС.