Эксперты 1С рассказывают, как организовать учет производства в программе «1С:Бухгалтерия НКО 8».

Примеры производственной деятельности некоммерческих организаций весьма разнообразны: изготовление сувенирной продукции для благотворительных ярмарок, пошив одежды для нуждающихся, создание развивающих игрушек для детских домов, изготовление средств реабилитации для реабилитационных центров, выпуск брошюр, методических пособий для образовательных или информационных целей и т.д.

Ведение производства требует корректного учета затрат и готовой продукции. Программа «1С:Бухгалтерия некоммерческой организации 8» предоставляет возможности для организации учета как простого, так и более сложного производства.

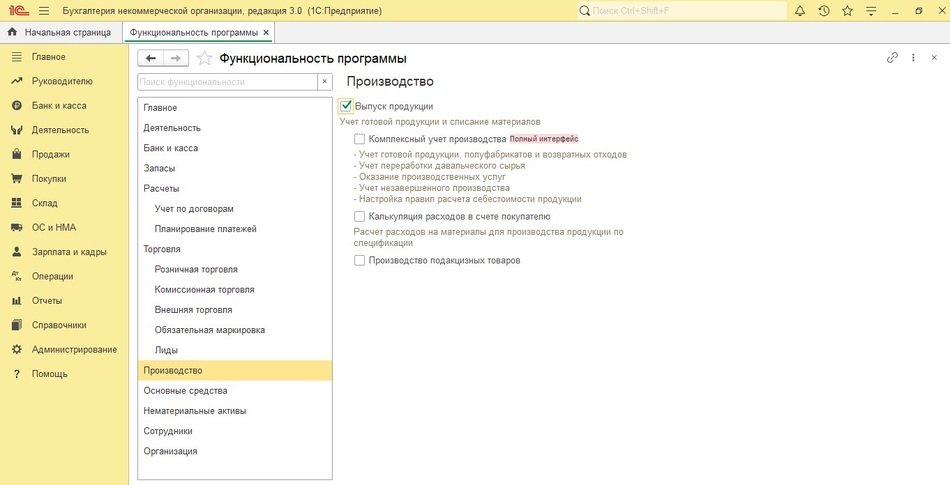

Чтобы вести учет производственной деятельности, необходимо включить данную функциональность в программе: раздел Настройки – Функциональность (для простого интерфейса) или раздел Главное – Функциональность (для полного интерфейса). На закладке Производство установить переключатель Выпуск продукции (рис. 1).

Рис. 1. Включение функциональности производства в программе

Рис. 1. Включение функциональности производства в программе

После включения функциональности пользователю откроется доступ ко всем необходимым документам и отчетам для производственных операций (на панели разделов появится раздел Производство). Дальнейшие настройки программы зависят от выбранного варианта учета. В программе их три:

- Автоматический выпуск продукции по данным продаж (подходит для самых простых случаев, когда себестоимость готовой продукции не требует детального расчета, у организации нет складских запасов, а все, что выпущено, сразу же реализуется).

- Простое производство (документом Выпуск продукции, без лишних настроек).

- Сложное производство (для крупных организаций, где требуется тщательный контроль затрат, учет полуфабрикатов и точное распределение расходов).

В небольших некоммерческих организациях обычно применяют первые два варианта, рассмотрим каждый из них на примере.

Пример 1

Спортивная общественная организация занимается развитием детского и юношеского спорта, пропагандой здорового образа жизни и проведением спортивных мероприятий. В рамках проведения ежегодного спортивного фестиваля организация изготовила и реализовала партию разноразмерных футболок с символикой мероприятия. Учетной политикой организации для целей бухгалтерского учета установлено:

-

учет затрат ведется на счетах 20.01 и 26;

-

затраты на счете 20.01 учитываются в разрезе статей затрат и продукции;

-

затраты распределяются пропорционально суммам всех прямых затрат;

-

учет незавершенного производства (НЗП) не ведется.

Общественная организация ведет учет в «1С:Бухгалтерии НКО 8» редакции 3.0.

Организация всю выпущенную продукцию сразу же использует по целевому назначению, без формирования складских запасов. Ей идеально подойдет вариант автоматического выпуска продукции.

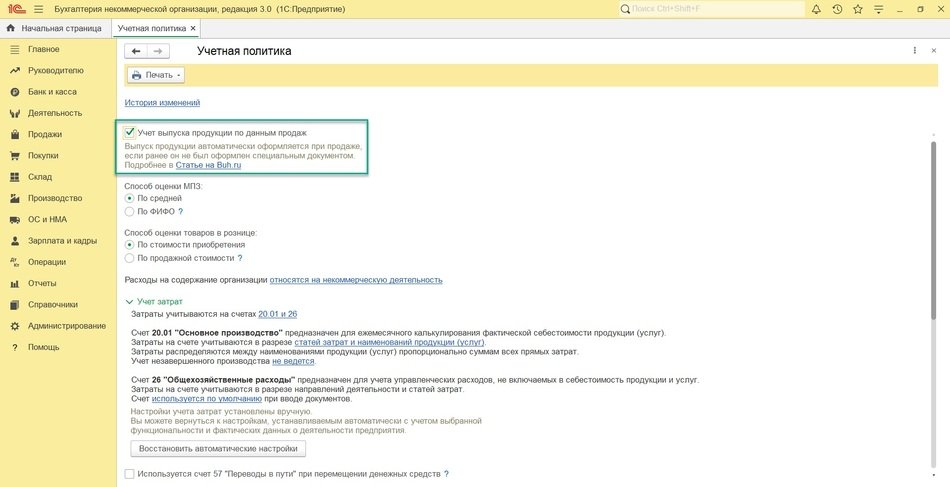

Чтобы им воспользоваться, нужно включить эту возможность в учетной политике (раздел Главное – Учетная политика) – установить переключатель Учет выпуска продукции по данным продаж (рис. 2).

Рис. 2. Настройка учетной политики

Рис. 2. Настройка учетной политики

При этом варианте проводки по производству продукции сформируются документами реализации, а списание материалов произойдет при закрытии месяца (при условии, что в номенклатуре указаны нормы материалов для выпуска).

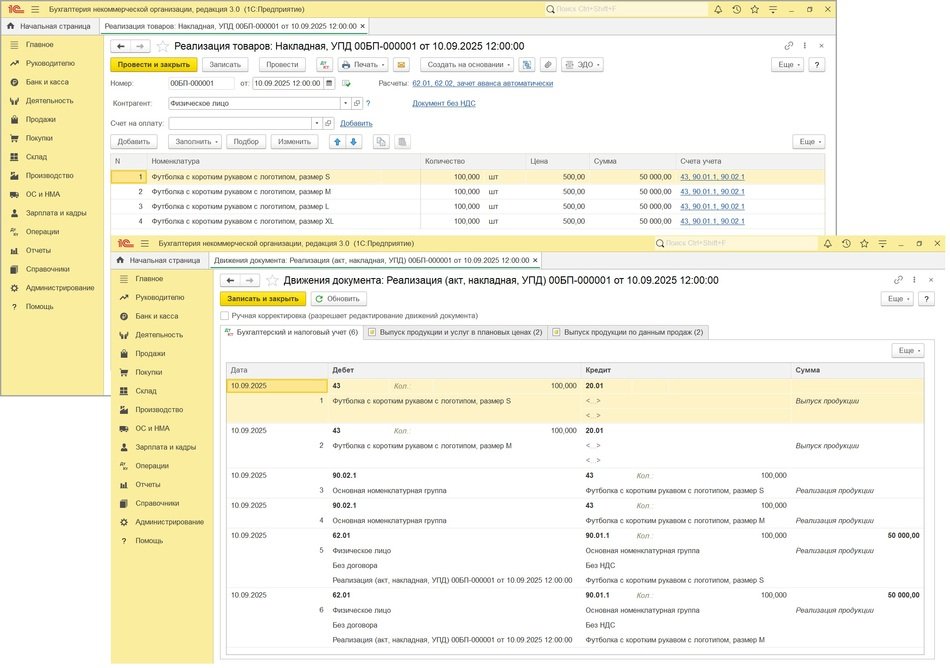

Реализация продукции участникам мероприятия оформляется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи).

После проведения документа Реализация (акт, накладная, УПД) программа сразу сформирует проводки по продаже и выпуску продукции, никаких дополнительных документов оформлять не требуется (рис. 3).

Рис. 3. Автоматический выпуск продукции

Материалы для реализованной продукции будут списаны в конце месяца регламентной операцией Расход материалов для выпуска продукции в составе обработки Закрытие месяца (раздел Операции – Закрытие периода – Закрытие месяца). Данная операция выполняется лишь при условии автоматического выпуска продукции в текущем месяце.

В рамках этой операции система анализирует всю выпущенную при продаже продукцию, рассчитывает объем материалов, затраченных на ее производство, и списывает его в расходы. Материалы спишутся в расходы, если у них заданы нормы расхода. Они указываются в карточке номенклатуры (раздел Справочники – Номенклатура) для каждого производимого изделия.

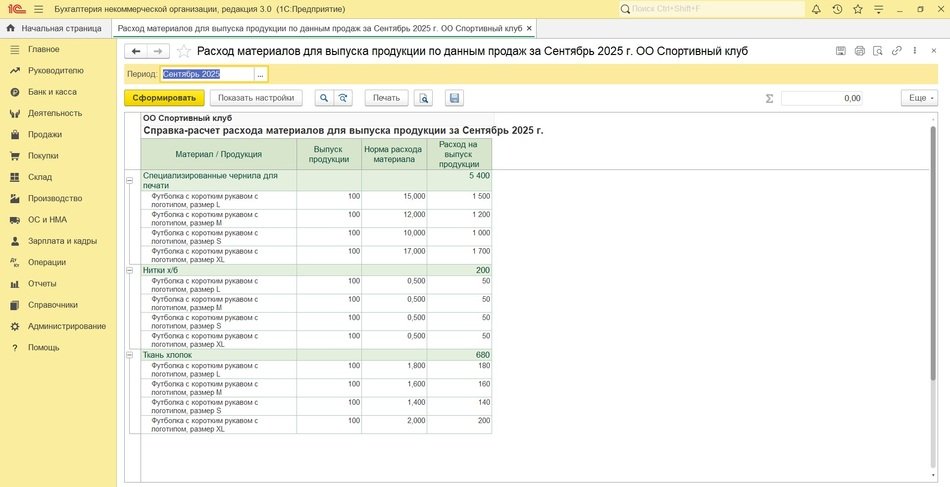

Проконтролировать расход материалов можно в справке-расчете Расход материалов для выпуска продукции по данным продаж, рис. 4 (кнопка Справки-расчеты в форме обработки Закрытие месяца или ссылка с названием регламентной операции в форме обработки Закрытие месяца).

Рис. 4. Справка-расчет «Расход материалов для выпуска продукции по данным продаж»

Рис. 4. Справка-расчет «Расход материалов для выпуска продукции по данным продаж»

Пример 2

Спортивная общественная организация занимается развитием детского и юношеского спорта, пропагандой здорового образа жизни и проведением спортивных мероприятий. В рамках проведения ежегодного спортивного фестиваля организация изготовила и реализовала партию разноразмерных футболок и сувениров с символикой мероприятия. На производстве занят работник организации – мастер производства с окладом 35 000 руб. Дополнительно сторонней организации были оплачены услуги по разработке макета логотипа в сумме 15 000 руб. Вырученные средства частично пойдут на оплату труда работников производства.

Учетной политикой для целей бухгалтерского учета установлено:

-

учет затрат ведется на счетах 20.01 и 26;

-

затраты на счете 20.01 учитываются в разрезе статей затрат и продукции;

-

затраты распределяются пропорционально суммам всех прямых затрат;

-

учет незавершенного производства (НЗП) не ведется.

-

готовая продукция учитывается по фактической себестоимости (без применения счета 40 «Выпуск продукции (работ, услуг)»).

Общественная организация ведет учет в «1С:Бухгалтерии НКО 8» редакции 3.0.

Порядок учета производственных затрат настраивается в форме учетной политики по бухгалтерскому учету (раздел Главное – Учетная политика). По умолчанию в разделе Учет затрат там установлен счет 26 «Общехозяйственные расходы». Для отражения расходов, непосредственно связанных с выпуском продукции и влияющих на расчет себестоимости, используется счет 20.01 «Основное производство». Счет, выбранный основным, будет по умолчанию подставляться в документы затрат.

В настройках счета 20 необходимо указать детализацию учета затрат. Так как производственные процессы в большинстве некоммерческих организаций достаточно простые, в программе используется стандартный метод распределения расходов – пропорционально суммам всех прямых затрат, он установлен по умолчанию.

Если в некоммерческой организации производственная деятельность носит разовый характер, то нормы расхода материалов можно не задавать. Указать состав и количество материалов в этом случае можно будет непосредственно в документе Выпуск продукции (раздел Производство – Выпуск продукции).

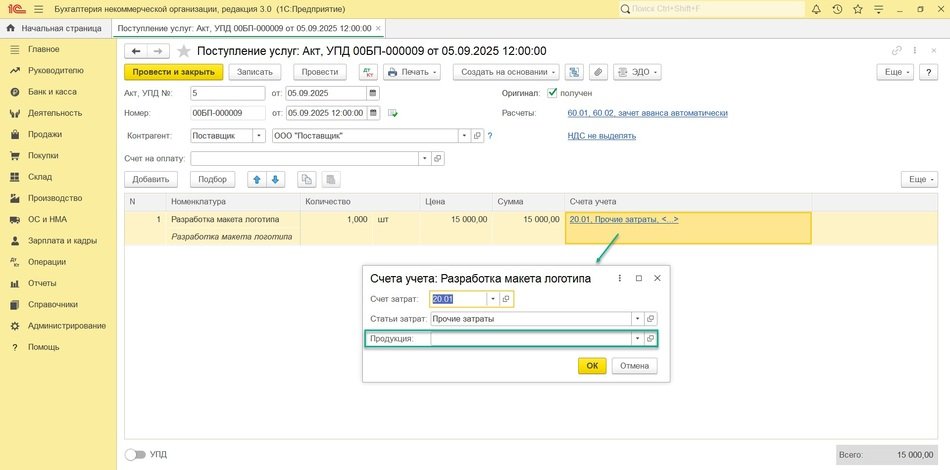

Услуги по разработке макета логотипа можно отразить документом Поступление услуг: Акт, УПД с указанием соответствующей аналитики затрат по услугам: раздел Покупки − Поступления (акты, накладные), рис. 5.

Рис. 5. Услуги по разработке макета логотипа

Рис. 5. Услуги по разработке макета логотипа

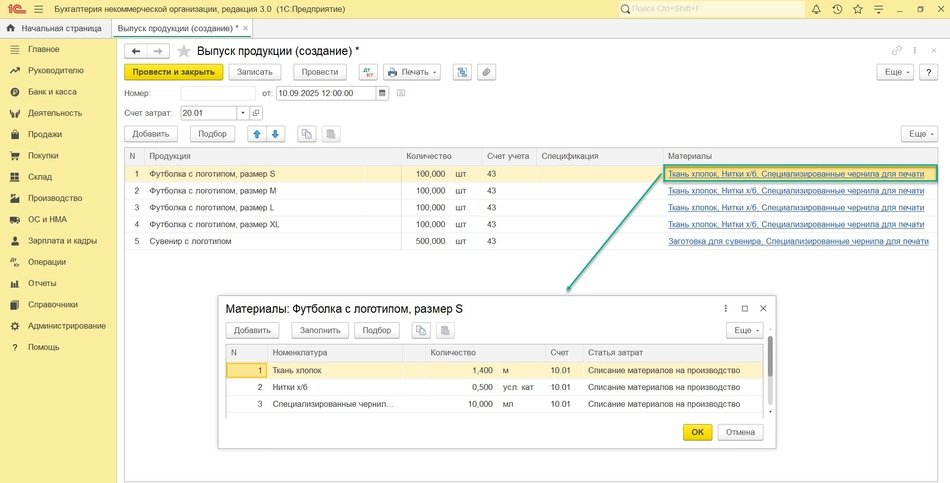

Выпуск продукции со списанием материалов можно отразить в одном документе Выпуск продукции (раздел Производство – Выпуск продукции (Отчеты производства)), рис. 6. Это упрощенный документ для учета простых производственных операций. Его можно использовать для учета продукции, в производстве которой нет полуфабрикатов, возвратных отходов, незавершенного производства и других операций комплексного учета производства.

Рис. 6. Выпуск продукции

Рис. 6. Выпуск продукции

В графе Материалы нормы расхода материалов указываются вручную по кнопке Добавить.

Если организация на постоянной основе производит однотипную продукцию, можно задать нормы расхода материалов для каждого производимого изделия в спецификации (рис. 7), тогда графы Спецификация и Материалы в документе заполнятся автоматически. Доступ к спецификации возможен:

-

из карточки номенклатуры (раздел Справочники – Номенклатура);

-

из раздела Справочники – Спецификации (здесь открывается полный перечень спецификаций, созданных в базе, без разделения по номенклатуре).

Рис. 7. Заполнение спецификации

Рис. 7. Заполнение спецификации

По кнопке ДтКт можно посмотреть результат проведения документа:

Дебет 43 Кредит 20.01 – в количественном выражении;

Дебет 20.01 Кредит 10.01 – отпуск материалов в производство.

Начисление заработной платы производственным работникам производится документом Начисление зарплаты (раздел Зарплата и кадры – Все начисления). При расчете зарплаты затраты на оплату труда производственных рабочих относятся на счет 20.01, чтобы в дальнейшем эти расходы были также учтены при расчете себестоимости.

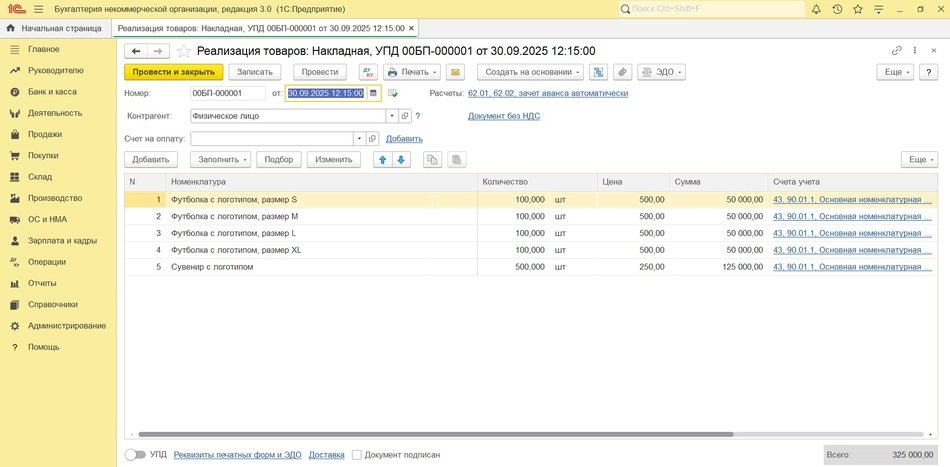

Отразить реализацию готовой продукции участникам мероприятия можно документом Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Продажи – подраздел Продажи), рис. 8.

Рис. 8. Реализация готовой продукции

Рис. 8. Реализация готовой продукции

После проведения документа Реализация (акт, накладная, УПД) программа сформирует проводки:

Дебет 90.02.1 Кредит 43 – списание себестоимости готовой продукции в количественном выражении (без суммы);

Дебет 62.01 Кредит 90.01.1 – выручка от реализации готовой продукции.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в составе обработки Закрытие месяца (раздел Операции – Закрытие периода – Закрытие месяца) рассчитывается фактическая себестоимость готовой продукции, в которой учтены все затраты на производство (включая заработную плату производственных рабочих):

Дебет 43 Кредит 20.01 – формирование фактической себестоимости выпущенной продукции за месяц.

Проверить правильность расчета себестоимости продукции можно в справке-расчете Калькуляция себестоимости, рис. 9 (раздел Операции – Справки-расчеты, или кнопка Справки-расчеты в форме обработки Закрытие месяца, или ссылка с названием регламентной операции в форме обработки Закрытие месяца).

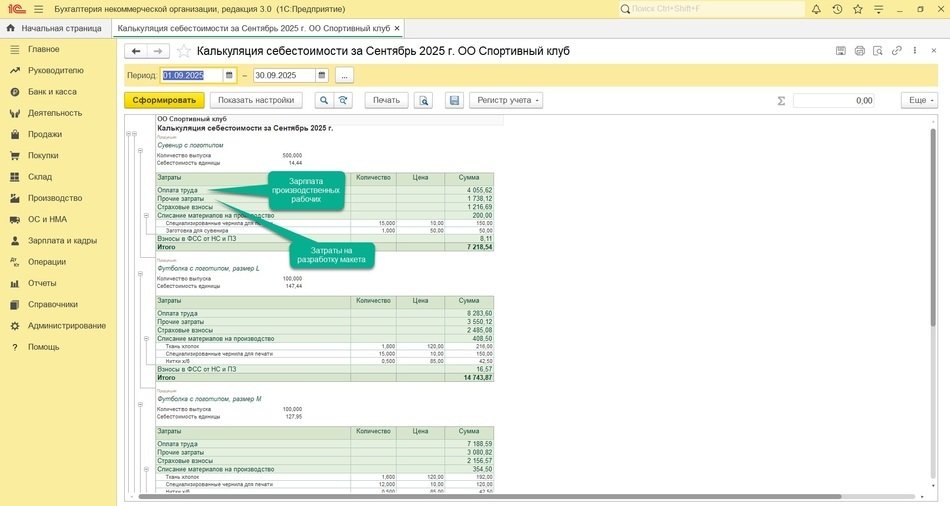

Рис. 9. Справка-расчет «Калькуляция себестоимости»

Рис. 9. Справка-расчет «Калькуляция себестоимости»

В материале использованы фото: Party people studio / Shutterstock / Fotodom.