Эксперты 1С рассказывают о правилах и особенностях учета биологических активов и о реализации учета в соответствии со Стандартом «Биологические активы» в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Федеральный стандарт бухгалтерского учета государственных финансов «Биологические активы» (утв. приказом Минфина России от 16.12.2020 №310н, далее – Стандарт «Биологические активы») разработан на основе международного стандарта МСФО ОС (IPSAS) 27 «Сельское хозяйство», который в свою очередь создан на базе IAS 41 «Сельское хозяйство» (указанные стандарты введены в действие на территории РФ приказом Минфина России от 28.12.2015 №217н).

В МСФО ОС (IPSAS) 27 есть термин «Сельскохозяйственная деятельность», а в Стандарте «Биологические активы» – термин «Деятельность по биотрансформации». Термин «Деятельность по биотрансформации» шире, чем термин «Сельскохозяйственная деятельность». Он включает сельскохозяйственную деятельность и лесозаготовку, которая по российскому законодательству не является сельскохозяйственной.

Согласно пункту 6 Стандарта «Биологические активы», биологический актив – живые организмы (животные, растения, грибы), культивируемые для получения биологической продукции (в том числе древесины), естественный рост и восстановление которых находятся под непосредственным контролем, ответственностью и управлением субъекта учета, осуществляемых им в целях выполнения государственных (муниципальных) полномочий (функций), деятельности по выполнению работ, оказанию услуг.

Группа биологических активов – совокупность объектов бухгалтерского учета, классифицируемых как биологические активы (далее – объекты биологических активов), сходных по своим характеристикам и способам использования, информация о которых раскрывается в бухгалтерской (финансовой) отчетности обобщенными показателями.

Основными группами биологических активов являются:

- Биологические активы на выращивании и откорме, в том числе:

- животные на выращивании;

- животные на откорме;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, не достигшие своей биологической зрелости;

- многолетние насаждения, предназначенные для получения биологической продукции, не достигшие своей биологической зрелости;

- прочие биологические активы на выращивании и откорме.

- Биологические активы, достигшие своей биологической зрелости, в том числе:

- скот продуктивный и племенной, рыба, птица, кролики, пушные звери, семьи пчел;

- однолетние насаждения, предназначенные для получения биологической продукции, в том числе рассады;

- многолетние насаждения, достигшие своей биологической зрелости и пригодные для сбора (получения) биологической продукции;

- прочие биологические активы, достигшие своей биологической зрелости.

Биологические активы, достигшие своей биологический зрелости, – это активы, которые достигли параметров, позволяющих приступить к сбору (получению) биологической продукции, или могут обеспечить сбор (получение) биологической продукции или иных биологических активов на регулярной основе. Биологические активы, не достигшие своей биологический зрелости, – это активы, которые не достигли параметров, позволяющих приступить к сбору биологической продукции или иных биологических активов, или не могут обеспечить сбор (получение) биологической продукции или иных биологических активов на регулярной основе.

В пункте 4 Стандарта «Биологические активы» приведены критерии, в соответствии с которыми для целей бухгалтерского учета активы не классифицируются как биологические. Для правильной классификации актива как биологического кроме вида актива, нужно еще учитывать цель его использования.

В сельскохозяйственной академии есть яблони. Часть урожая яблок используется на компот студентам, но бóльшая часть идет на продажу. При этом назначение яблонь – обучение студентов, поэтому они должны учитываться, как и прежде, на счете 101.ХХ как основные средства. Яблоки как биологическая продукция здесь вторичны.

Согласно пункту 7 Стандарта «Биологические активы», первоначальное признание объектов биологических активов осуществляется:

- на дату получения биологических активов в результате обменных и необменных операций;

- на дату списания семенного (посадочного) материала при признании однолетних и многолетних насаждений;

- на дату оприходования приплода от биологических активов животноводства, за исключением приплода, признаваемого в составе материальных запасов;

- на дату проведения инвентаризации при оприходовании биологических активов по результатам инвентаризации.

Единица бухгалтерского учета объектов биологических активов выбирается субъектом учета самостоятельно с учетом положений, установленных в рамках формирования учетной политики субъекта учета или единой учетной политики при централизации учета (далее при совместном упоминании – учетная политика), для обеспечения формирования полной и достоверной информации об этих активах, в том числе для представления внешним пользователям, а также надлежащего контроля за их сохранностью и движением.

Единица бухгалтерского учета объектов биологических активов выбирается субъектом учета вне зависимости от единицы биологической продукции, признаваемой в бухгалтерском учете при сборе (получении) биологической продукции от таких биологических активов.

В зависимости от характера использования биологических активов, порядка их приобретения единицей объекта биологических активов является номенклатурная (реестровая) единица либо однородная (реестровая) группа биологических активов (п.8 Стандарта «Биологические активы»).

Объект биологических активов принимается к бухгалтерскому учету с момента его признания по первоначальной стоимости (п.9 Стандарта «Биологические активы»). Порядок определения первоначальной стоимости при приобретении биологических активов приведен в пунктах 10–15 Стандарта «Биологические активы».

Первоначальной стоимостью объектов биологических активов, приобретаемых в результате необменной операции, а также при признании приплода, полученного от биологических активов, является справедливая стоимость, определяемая как нормативно-плановая стоимость (цена) для целей распоряжения (реализации) биологическими активами, если иное не предусмотрено Стандартом или другими нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (п.16 Стандарта «Биологические активы»).

Биологические активы, полученные субъектом учета от собственника (учредителя), иной организации бюджетной сферы, в том числе в результате реорганизации учреждений, подлежат признанию в бухгалтерском учете в оценке, определенной передающей стороной (собственником (учредителем)), по стоимости, отраженной в документах, подтверждающих переход прав на биологические активы (в передаточных документах) (п.19 Стандарта «Биологические активы»).

Первоначальная стоимость объектов биологических активов с целью замещения выбывающих (выбывших) объектов биологических активов в ходе обычной деятельности, в том числе с целью замены (восстановления) поголовья основного стада, определяется в соответствии с пунктом 16 Стандарта (п.17 Стандарта «Биологические активы»).

На каждую отчетную дату объект биологических активов переоценивается до справедливой стоимости, определяемой как нормативно-плановая стоимость (цена) для целей распоряжения (реализации) заключительными оборотами отчетного периода на отчетную дату. При этом результат, возникающий при переоценке объекта биологического актива до справедливой стоимости, относится на финансовый результат текущего (отчетного) периода как доходы от оценки активов.

Фактические затраты субъекта учета, произведенные при осуществлении деятельности по биотрансформации, не влияют на изменение балансовой стоимости объекта биологических активов, аккумулируются на счетах учета себестоимости биотрансформации с последующим отнесением на отчетную дату на финансовый результат от деятельности по биотрансформации текущего (отчетного) периода (п.22 Стандарта «Биологические активы»).

Объекты биологических активов подлежат обесценению. Для определения признаков обесценения биологических активов субъектом учета применяются положения федерального стандарта бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. приказом Минфина России от 31.12.2016 №259н.

Приказом Минфина России от 21.12.2022 №192н в Единый план счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 №157н, добавлены счета для учета в соответствии со Стандартом «Биологические активы» и внесены соответствующие изменения в Инструкцию по применению Единого плана счетов бухгалтерского учета (Приказ №157н).

Бухгалтерские записи учета биологических активов добавлены в инструкции по учету и применяются при формировании учетной политики и показателей бухгалтерского учета с 2023 года:

- Инструкция по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 №162н в редакции приказа от 29.03.2023 №35н;

- Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 №174н в редакции приказа от 27.04.2023 №57н;

- Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 №183н в редакции приказа от 05.05.2023 №64н.

Особенности бухгалтерского учета биологических активов

В соответствии со Стандартом «Биологические активы» для учета операций с биологическими активами применяются следующие группировочные счета:

- 113 20 «Биологические активы – особо ценное движимое имущество»;

-

113 30 «Биологические активы – иное движимое имущество учреждения».

Учет биологических активов ведется на следующих аналитических счетах:

- 113 01 «Животные на выращивании»;

- 113 02 «Животные на откорме»;

- 113 03 «Многолетние насаждения, выращиваемые в питомниках»;

- 113 04 «Многолетние насаждения для получения биологической продукции»;

- 113 05 «Прочие биологические активы на выращивании и откорме»;

- 113 06 «Продуктивные и племенные животные»;

- 113 07 «Однолетние насаждения для получения биологической продукции»;

- 113 08 «Многолетние насаждения, достигшие своей биологической зрелости»;

- 113 09 «Прочие биологические активы, достигшие своей биологической зрелости».

Также включены счета:

- 106 07 «Вложения в биологические активы»;

- 107 04 «Биологические активы в пути»;

- 110 00 «Затраты на биотрансформацию»;

- 110 60 «Себестоимость биотрансформации»;

- 110 70 «Накладные расходы биотрансформации»;

- 110 80 «Общехозяйственные расходы биотрансформации»;

- 114 90 «Обесценение биологических активов».

К счетам 110 60 «Себестоимость биотрансформации», 110 70 «Накладные расходы биотрансформации» и 114 90 «Обесценение биологических активов» открыты аналитические счета, аналогичные счетам счета 113 00.

Учет биологических активов в «1С:Бухгалтерии государственного учреждения 8»

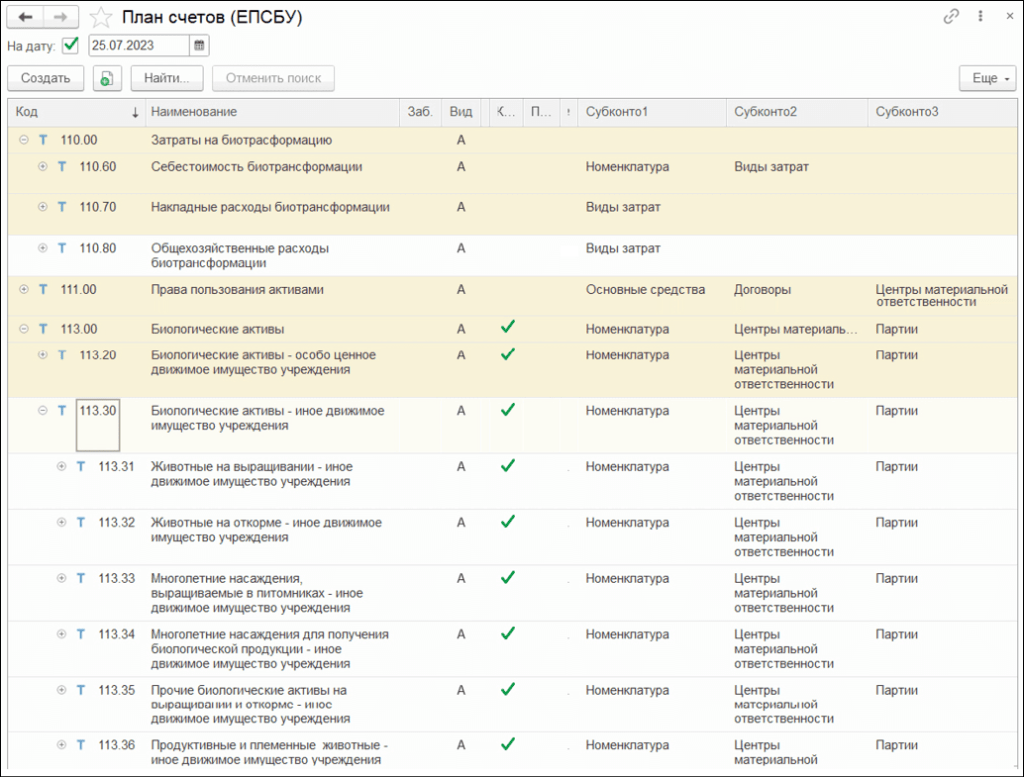

В План счетов (ЕПСБУ) программы «1С:Бухгалтерия государственного учреждения 8» редакции 2 с версии 2.0.88 включены соответствующие счета с датой начала действия 01.01.2023 (см. рисунок):

Рисунок

Рисунок

- 113.ХХ «Биологические активы»;

-

106.27, 106.37 – вложения в биологические активы;

-

107.24, 107.34 – биологические активы в пути;

- 110.00 «Затраты на биотрансформацию»;

- 110.6Х «Себестоимость биотрансформации»;

- 110.7Х «Накладные расходы биотрансформации»;

- 110.80 «Общехозяйственные расходы биотрансформации»;

- 114.9Х «Обесценение биологических активов».

Все счета активные, за исключением счетов 114 9Х «Обесценение биологических активов». Эти счета пассивные. В соответствии с Приложением 2 к Инструкции №162н по указанным счетам применяется Классификационный признак счета (КПС) вида КРБ (код классификации расходов бюджетов).

В карточках счетов 106 07, 107 04, 113 00 в качестве кода экономической классификации (КЭК) по дебету и кредиту счетов указаны подстатьи КОСГУ 360 «Увеличение стоимости биологических активов» и 460 «Уменьшение стоимости биологических активов» соответственно. В карточках счетов 114 90 «Обесценение биологических активов» в качестве КЭК по дебету и кредиту счетов указана подстатья КОСГУ 462 «Обесценение биологических активов».

Аналитический учет биологических активов

Согласно пункту 151 (4.4) Инструкции №157н в редакции Приказа №192н аналитический учет биологических активов ведется по объектам биологических активов, группам (видам) объектов биологических активов, наименованиям, сортам (возрастным группам) и количеству, в разрезе ответственных лиц, местонахождений объектов (адресов, мест хранения), а также при необходимости правовых оснований поступления с учетом положений, предусмотренных отраслевыми особенностями.

Аналитический учет биологических активов ведется также по видам и возрастным группам (животных на откорме только по видам) в Книге учета животных (ф.0504039).

По биологическим активам амортизация не начисляется, инвентарные карточки не ведутся, по всем счетам ведется количественный учет, поэтому в БГУ 2 по всем счетам учета биологических активов, за исключением счетов 109.70 «Накладные расходы производства готовой продукции, работ, услуг», 109.80 «Общехозяйственные расходы», установлено ведение аналитического учета по субконто «Номенклатура» типа справочник Номенклатура.

В справочнике Номенклатура для объектов – биологических активов следует устанавливать Тип «Биологический актив». На счетах 113.00 также ведется учет по субконто «ЦМО» (центр материальной ответственности) и «Партии».

Также введены счета расчетов:

- 205.76 «Расчеты по доходам от операций с биологическими активами»;

- 206 36 «Расчеты по авансам по приобретению биологических активов»;

- 208.36 «Расчеты с подотчетными лицами по приобретению биологических активов»;

- 209.76 «Расчеты по ущербу биологическим активам»;

- 302.36 «Расчеты по приобретению биологических активов».

Документы по учету биологических активов

В БГУ 2 реализованы операции по поступлению, списанию и перемещению биологических активов, учитываемых на счетах 113.ХХ. Движение биологических активов предусмотрено в документах раздела Материальные запасы:

- Поступление МЗ (в пути);

- Поступление МЗ;

- Оприходование МЗ по фактической стоимости;

- Поступление услуг (работ);

- Требование-накладная (материальные запасы);

- Накладная на отпуск материалов на сторону;

- Акт списания материалов;

- Оценка биологических активов;

- Обесценение биологических активов.